倉庫・保管サービス市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

倉庫・保管サービス市場レポートは、タイプ(一般倉庫・保管、冷蔵倉庫・保管など)、所有形態(民間倉庫など)、保管期間(短期保管、長期保管)、エンドユーザー産業(製造業、消費財など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

倉庫・保管サービス市場分析:成長トレンドと予測レポート

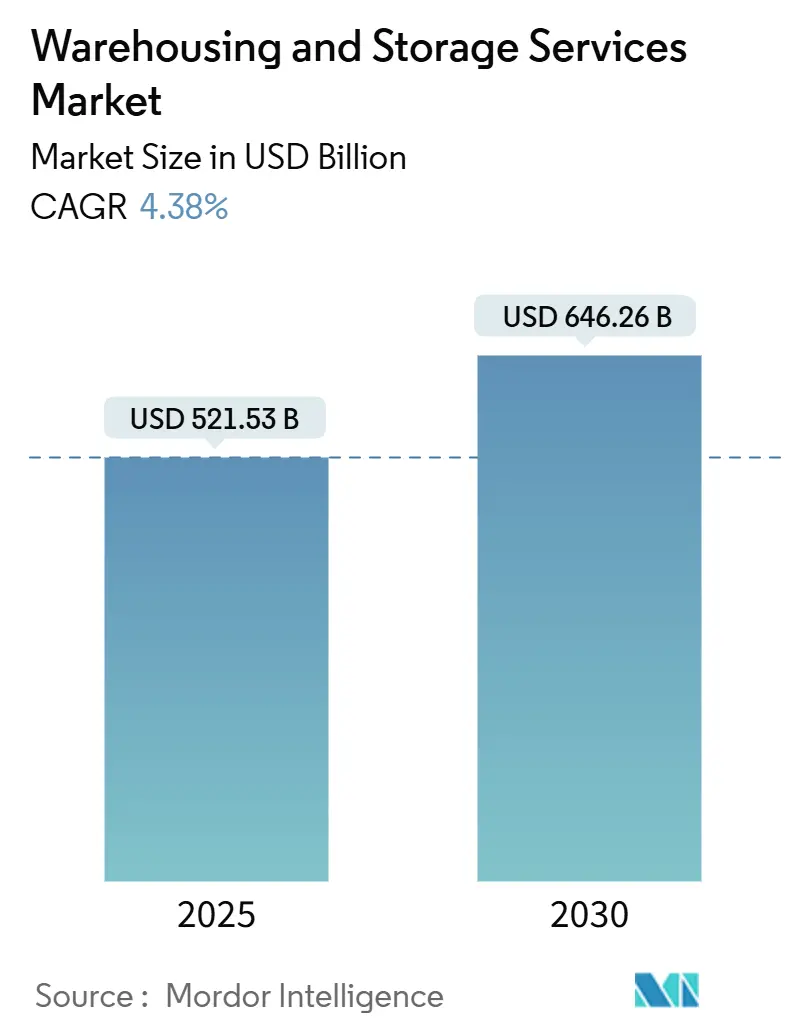

倉庫・保管サービス市場は、2024年に4,975億米ドルの規模に達し、2025年から2030年にかけて年平均成長率(CAGR)4.38%で成長し、2030年には6,462億6,000万米ドルに達すると予測されています。この成長は、堅調なEコマースの取引量、サプライチェーンの近代化、自動化への継続的な投資によって支えられています。また、調達拠点の多様化やコールドチェーン要件の増加も、様々なサービスタイプにおける需要を拡大させています。市場参加者は、ラストマイル配送の短縮のため、都市部でのマイクロフルフィルメント拠点を拡大しており、電力集約型の自動化設備は、エネルギー節約と炭素削減クレジットを追求する事業者による持続可能性への改修を加速させています。このセクターにおける中程度の統合は、主要企業が多国籍プラットフォームを追求する中で規模の価値を強調していますが、地域に特化した専門業者にとっての参入経路も依然として存在し、市場の細分化が維持されています。設備投資や労働力不足といった課題はあるものの、構造的な追い風がこれらを上回り、倉庫・保管サービス市場は着実に成長を続けています。

# 主要なレポートのポイント

* サービスタイプ別: 2024年には一般倉庫が市場シェアの52.7%を占め、冷蔵倉庫は2030年までにCAGR 5.58%で拡大すると予測されています。

* 所有形態別: 2024年には公共倉庫が市場シェアの47.3%を占めましたが、民間自動化倉庫は2030年までにCAGR 5.00%で最も速い成長を記録すると予測されています。

* エンドユーザー産業別: 2024年には製造業が市場規模の29.9%を占め、ヘルスケア分野は2030年までにCAGR 4.50%で成長しています。

* 保管期間別: 2024年には短期保管が市場シェアの約63.5%を占め、長期保管は2025年から2030年にかけてCAGR 6.1%で最も速い成長を遂げると予測されています。

* 地域別: 2024年には北米が市場シェアの31.8%を占め、アジア太平洋地域は2025年から2030年の間にCAGR 7.6%で最も速い成長を記録すると予測されています。

# グローバル倉庫・保管サービス市場のトレンドと洞察

推進要因(Drivers)

* オムニチャネルフルフィルメント要件の増加: 小売業者は、オンラインと店舗の在庫を統合し、顧客に柔軟な受け取り・配送オプションを提供することで、リアルタイムの在庫可視性とマルチチャネル注文処理の需要を高めています。公共倉庫は、複数の小売業者をサポートする共有ノードとして恩恵を受けています。

* Eコマース主導の倉庫需要ブーム: オンライン小売は、フルフィルメントセンターに前例のないスループットをもたらし続けており、小口で高頻度の注文プロファイルは、自動ソーターやGoods-to-Personロボットを必要としています。デジタル食料品や医薬品の販売増加により、コールドチェーンの需要も高まっています。

* 3PLアウトソーシングの拡大: 複雑な税関手続き、技術コスト、規制負担により、企業は倉庫業務を、スケーラブルなスペースとデジタルツールを提供するロジスティクス専門業者に委託する傾向にあります。主要な3PLは、複数の顧客間で労働力と自動化を共有する高度な倉庫管理システムを展開し、単位あたりのコストを削減しています。

* オンデマンドマイクロウェアハウジングネットワークの成長: ブランドは、超高速配送の約束を果たし、ラストマイルコストを削減するために、都市内にコンパクトな拠点を設置しています。自動化は、従来のラックシステムでは対応できなかったフットプリントでのスループットを向上させ、メザニンレイアウトやシャトルシステムが活用されています。

* ESG主導のエネルギー効率の高い倉庫への改修: 企業は、エネルギー節約と炭素削減クレジットを追求し、既存の倉庫をエネルギー効率の高い施設に改修しています。ヨーロッパと北米が先行し、アジア太平洋地域にも広がりを見せています。

* AIを活用した動的スロッティングによる保管密度の向上: AIを活用した動的スロッティングは、保管密度を高め、倉庫スペースの最適化に貢献しています。これは、先進国で先行導入され、グローバルに展開されると予測されています。

抑制要因(Restraints)

* 高い設備投資と維持費: 全自動倉庫は初期費用が5,000万米ドルを超えることがあり、複雑なメカトロニクスとソフトウェアサポートのため、年間維持費が運用予算の15~20%を占めることもあります。冷蔵施設は、乾燥倉庫に比べてコストが高くなります。

* 熟練した倉庫労働者の不足: 繰り返し作業が労働者を遠ざけ、競合産業が賃金水準を引き上げるため、離職率が高止まりしています。自動化は手作業の負担を軽減する一方で、高度な機器のプログラミング、トラブルシューティング、保守ができる技術者の需要を生み出しています。

* 自動化のための電力供給を制限する送電網の混雑: 北米やヨーロッパでは、既存の送電網が自動化の電力需要に追いつかず、ボトルネックとなっています。これにより、オンサイトの太陽光発電設備やマイクログリッドの導入が促進されています。

* クラウドWMS統合によるサイバーセキュリティリスク: クラウドベースの倉庫管理システム(WMS)の普及に伴い、サイバーセキュリティリスクが増大しています。特にデジタル化が進んだ市場において、データ保護とシステムセキュリティが重要な課題となっています。

# セグメント分析

タイプ別:コールドチェーンが専門的な成長を牽引

2024年の一般倉庫の市場規模は2,587億米ドルで、総収益の52.7%を占めています。一方、冷蔵施設は絶対値では小さいものの、バイオ医薬品、冷凍食品、ミールキットサービスからの持続的な需要を背景に、CAGR 5.58%と最も堅調な成長見通しを示しています。農産物倉庫の市場シェアは、輸出志向型農業が腐敗を減らすための管理された環境を必要とするため、安定しています。コールドチェーンのプレイヤーは、冷媒リスクを制限する低充填アンモニアシステムや、通路のない保管密度を高める自動パレットシャトルラックに投資し、ケースあたりのエネルギー使用量を削減しています。北米の老朽化した冷蔵倉庫は平均37年で、高層化に対応できないことが多く、酸素削減防火システムやデジタル温度マッピングを統合した近代的な再建が促されています。Lineage LogisticsやAmericoldといった企業は、鉄道支線や港湾ターミナルに接続されたマルチテナント施設に資本を投入し、複合一貫輸送接続を差別化要因としています。医薬品グレードの倉庫は、GDP(Good Distribution Practice)認証を取得することで、ドライストレージの2倍を超えるプレミアムな料金体系を実現しています。全体として、専門的な温度管理が付加価値の高い成長を支え、一般倉庫は倉庫・保管サービス市場の量的な基盤を維持しています。

所有形態別:自動化が民間施設を再構築

2024年の公共倉庫は収益の47.3%を占め、変動する需要を持つ企業にとって魅力的な共有インフラ経済によって支えられています。しかし、民間自動化倉庫は、製造業者や小売業者が在庫管理を内製化し、ロボットから規模の生産性を引き出すため、CAGR 5.00%と最速の成長を予測しています。公共施設の市場規模は依然として大きく、需要の急増時に柔軟なオーバーフロー容量を提供します。保税倉庫は、関税繰り延べを求める輸入業者を対象としており、国境検問所や自由貿易区近くで堅調な稼働率を維持しています。持続可能性へのコミットメントは、民間投資家が企業の気候目標に合致するLEED認証ビルを追求する動機となり、しばしば自律走行車の充電負荷を相殺する屋上ソーラーを追加しています。公共事業者は、キッティングやリバースロジスティクスなどの付加価値サービスを重ねることで、関連性を維持しています。中核となるSKUは自動化された民間ハブに置かれ、動きの遅い商品は公共スペースに置かれるハイブリッドモデルも出現しており、倉庫・保管サービス市場における微妙なポートフォリオ戦略を示しています。

保管期間別:柔軟性と戦略的備蓄のバランス

2024年には、短期保管が倉庫・保管サービス市場を支配し、総収益の63.5%を占めました。この優位性は、効率的な在庫回転とタイムリーな配送を優先する消費財、小売、Eコマース部門によって牽引されています。短期間の契約により、企業は変化する需要パターン、季節的な販売の急増、プロモーション活動に迅速に対応し、最適な稼働率を確保できます。

一方、長期保管は市場シェアは小さいものの、2030年までにCAGR 6.1%と最も速い成長を遂げるセグメントです。このセグメントの成長は、医薬品コールドチェーン、産業用スペアパーツ、エネルギーおよび農業における戦略的備蓄からの需要によって促進されています。企業は、確実な保管容量、規制遵守、重要物品の保護をますます重視しています。さらに、自動気候制御システムやIoTベースの追跡などの高度な監視技術の採用が、長期保管ソリューションの魅力を高めています。

エンドユーザー産業別:ヘルスケアが専門的需要を加速

機械、電子機器、工業製品の製造業者は、2024年のセクター収益の29.9%を占め、部品の段階的配置と仕掛品バッファリングの中心性を強調しています。ヘルスケア関連製品の流れは、ワクチン流通と、2℃~8℃または-20℃の環境を必要とするバイオ医薬品パイプラインの成長により、CAGR 4.50%で拡大しています。消費財および小売に帰属する倉庫・保管サービス市場シェアは、店舗補充と消費者への直接フルフィルメントを組み合わせたオムニチャネル在庫プールにより、依然として大きな割合を占めています。GDP認証施設は、冗長電源と24時間365日の監視を組み込み、2024年に2,600億米ドルを超えた高価値ワクチンの出荷を保護しています。自動車、電子機器、化学品分野では、損傷を減らし、シリアル化された部品を追跡するために、自動保管・検索システムが好まれています。各エンドユーザーは、専門的なラック、危険物封じ込め、または検証プロセスを採用しており、倉庫・保管サービス市場全体でオーダーメイドのソリューションの役割を確固たるものにしています。

# 地域分析

* 北米: 2024年には倉庫・保管サービス市場シェアの31.8%を維持し、成熟したEコマースネットワークと、ほとんどの都市圏で当日配送を保証する密度の高い3PLエコシステムによって支えられています。製造業の米国へのリショアリングとメキシコへのニアショアリングは、国境を越える物流が活発なラレドやエルパソといった地域での倉庫建設需要を高めています。既存の建物では送電網の接続が自動化の導入に追いついていないため、オンサイトの太陽光発電設備やマイクログリッドの導入が促進されています。

* アジア太平洋: 2030年までにCAGR 7.6%と最速の成長を遂げると予測されており、インドが2025年までに3億平方フィート以上のグレードA倉庫を予測していることや、物流パークを促進する政策インセンティブによって牽引されています。中国のデベロッパーは消費者の需要を追って内陸部に進出し、「一帯一路」鉄道回廊が地域の接続性を拡大しています。ベトナムやマレーシアなどの東南アジア諸国は、単一国への依存から脱却するために多国籍の流通センターを誘致しています。マレーシアの180万平方フィートのOmega 1 Bukit Rajaのような自動化されたメガ倉庫は、Eコマースの成長に特化した最先端のデザインを示しています。

* ヨーロッパ: 土地不足と厳しいゾーニング規制により、許認可に時間がかかるものの、空室率は世界平均を下回っています。持続可能性に関する義務は、企業テナントがカーボンニュートラルな契約を求める中で、ヒートポンプや屋上太陽光発電を備えた改修を促進しています。東欧のハブは、西欧の消費者への近接性と低い賃金水準により牽引力を増しており、オランダやベルギーの港湾中心のクラスターを補完しています。

* 南米、中東・アフリカ: まだ初期段階にありますが、保税自由貿易区や食料安全保障施設への投資が増加しており、世界の倉庫・保管サービス市場における役割を拡大しています。

# 競争環境

倉庫・保管サービス市場は中程度の細分化が特徴であり、上位5社が世界の収益の大部分を占めていますが、規模と技術的深さを確保するための統合が加速しています。DSVによる2025年4月のDB Schenkerの159億米ドル(143億ユーロから換算)の買収は、合計収益451億米ドル、従業員16万人を擁する企業を生み出し、グローバルなエンドツーエンドのカバレッジが重視されていることを示しています。DHLグループは、CRYOPDPとInmar Supply Chain Solutionsを買収し、ヘルスケアロジスティクスと返品管理能力を強化するなど、ターゲットを絞った買収を続けています。

テクノロジーの導入がパフォーマンスの階層を明確にしています。先行企業は、自律移動ロボット、AI駆動型スロッティング、予測メンテナンスを展開してスループットと精度を向上させ、コストプラス価格モデルを可能にして利益率を保護しています。中小の地域プロバイダーは、多額の設備投資なしで競争力を維持するために、使用量ベースの契約の下でロボットインテグレーターと提携することがよくあります。GDP認証の医薬品コールドチェーンや危険物保管などの専門ニッチ市場は、規制上のハードルと責任の複雑さにより、防御可能な利益率を提供し、多様化を求める大手3PLからの戦略的関心を集めています。

顧客は炭素会計ダッシュボードをますます要求しており、事業者はエネルギー分析を倉庫管理システムに組み込むよう促されています。LEEDおよびBREEAM認証は入札の差別化要因として浮上しており、家主はテナントの目標を達成するために天窓、EV充電器、ソーラーアレイを改修しています。したがって、競争の激しさは、ネットワークの広さだけでなく、デジタル成熟度と持続可能性の資格にもかかっており、倉庫・保管サービス市場における進化する階層を形成しています。

倉庫・保管サービス業界の主要プレイヤー

* DHL International GmbH

* XPO Logistics Inc.

* Ryder System Inc.

* NFI Industries Inc.

* FedEx Corp

# 最近の業界動向

* 2025年4月: DSVはDB Schenkerの159億米ドルの買収を完了し、1,300の施設を追加し、契約ロジスティクスへのセクターエクスポージャーを拡大しました。この戦略は、グローバルプラットフォーム経済と統合された貨物および倉庫ソリューションのクロスセルに焦点を当てています。

* 2025年3月: DHLグループはCRYOPDPを買収し、臨床試験ロジスティクスを深化させ、15カ国にわたる温度管理された宅配能力を拡大しました。これは、ライフサイエンスサプライチェーンをリードするという目標に合致しています。

* 2025年1月: DHL Supply ChainはInmar Supply Chain Solutionsの買収に合意し、北米最大の返品処理業者を創設し、循環経済サービス提供を強化しました。

* 2025年1月: Körber Supply Chain SoftwareはKKRと共同でMercuryGateの買収を発表し、倉庫管理システムと輸送管理システムを1つの分析レイヤーの下で統合し、エンドツーエンドの実行可視性を目指しています。

本レポートは、企業や組織の設備、部品、製品、生鮮品などの保管スペース、在庫管理、流通を含む倉庫・保管サービス市場に関する詳細な分析を提供しています。適切な保管と追跡は、納期遵守と資産管理コスト削減に貢献します。本調査では、サービスタイプ、所有形態、保管期間、エンドユーザー産業、地域別の市場規模、トレンド、予測を価値(米ドル)で示し、COVID-19の影響についても深く分析しています。

世界の倉庫・保管サービス市場は、2024年に4,975億米ドルの評価額に達し、2030年までに年平均成長率(CAGR)4.38%で拡大し、6,462.6億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、オムニチャネルフルフィルメント要件の増加、Eコマース主導の倉庫需要の急増、3PL(サードパーティロジスティクス)アウトソーシングの拡大が挙げられます。また、オンデマンドのマイクロウェアハウジングネットワークの成長、エネルギー効率の高い倉庫へのESG(環境・社会・ガバナンス)主導の改修、AIを活用した動的スロッティングによる保管密度の向上も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。高額な初期投資と維持費用、熟練した倉庫労働者の不足、自動化に必要な電力供給を制限する送電網の混雑、クラウドWMS(倉庫管理システム)統合に伴うサイバーセキュリティリスクなどが挙げられます。

市場は、一般倉庫・保管、冷蔵倉庫・保管、農産物倉庫・保管といったサービスタイプ、民間倉庫、公共倉庫、保税倉庫といった所有形態、短期保管、長期保管といった保管期間、製造業、消費財、食品・飲料、小売・Eコマース、ヘルスケア・製薬などのエンドユーザー産業、そして北米、南米、欧州、アジア太平洋、中東・アフリカといった地域別に詳細に分析されています。

特に、ワクチン、生物製剤、オンライン食料品注文の増加により、冷蔵倉庫は年平均成長率5.58%で急速に拡大しています。地域別では、インド、中国、ベトナムなどの国々におけるインフラ投資により、アジア太平洋地域が年平均成長率4.90%で最も速い成長を遂げると見込まれています。また、公共倉庫は柔軟な容量への継続的な需要を反映し、2024年の世界収益の47.3%を占めています。

競争環境においては、DSV-Schenkerのような大規模な買収が、統合された貨物輸送と倉庫保管を備えた大規模なプラットフォームを形成し、市場の再編を進めています。一方で、DHL International GmbH、XPO Logistics Inc.、Ryder System Inc.、FedEx Corpなどの主要企業が名を連ね、規制された分野ではニッチな専門企業も繁栄しています。技術面では、AI駆動の動的スロッティングや自律移動ロボット(AMR)がピッキング率を向上させ、フロアスペースを解放し、多くの場合3年未満で投資回収を実現するなど、最も迅速なROI(投資収益率)をもたらすトレンドとして注目されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 オムニチャネルフルフィルメント要件の高まり

- 4.2.2 Eコマース主導の倉庫需要ブーム

- 4.2.3 3PLアウトソーシングの拡大

- 4.2.4 オンデマンド型マイクロウェアハウジングネットワークの成長

- 4.2.5 ESG主導のエネルギー効率の高い倉庫への改修

- 4.2.6 AIを活用した動的スロッティングによる保管密度の向上

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と維持費

- 4.3.2 熟練した倉庫労働者の不足

- 4.3.3 グリッド混雑による自動化のための電力供給制限

- 4.3.4 クラウドWMS統合によるサイバーセキュリティリスク

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 一般倉庫および保管

- 5.1.2 冷蔵倉庫および保管

- 5.1.3 農産物倉庫および保管

-

5.2 所有形態別

- 5.2.1 私設倉庫

- 5.2.2 公共倉庫

- 5.2.3 保税倉庫

-

5.3 保管期間別

- 5.3.1 短期保管

- 5.3.2 長期保管

-

5.4 エンドユーザー産業別

- 5.4.1 製造業

- 5.4.2 消費財

- 5.4.3 食品および飲料

- 5.4.4 小売およびEコマース

- 5.4.5 ヘルスケアおよび製薬

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 DHLインターナショナルGmbH

- 6.4.2 XPOロジスティクスInc.

- 6.4.3 ライダーシステムInc.

- 6.4.4 NFIインダストリーズInc.

- 6.4.5 フェデックス・コーポレーション

- 6.4.6 アメリカコールド・ロジスティクスLLC

- 6.4.7 リネージュ・ロジスティクス・ホールディングLLC

- 6.4.8 NFグローバル・ロジスティクスLtd

- 6.4.9 APMターミナルズBV

- 6.4.10 DSV A/S

- 6.4.11 ケイン・イズ・エイブルInc.

- 6.4.12 地中海海運会社 (MSC)

- 6.4.13 Amazon.com Inc.

- 6.4.14 C.H. ロビンソン・ワールドワイドInc.

- 6.4.15 CEVAロジスティクス

- 6.4.16 ジオディスSA

- 6.4.17 GXOロジスティクスInc.

- 6.4.18 DBシェンカー

- 6.4.19 CJロジスティクス・コーポレーション

- 6.4.20 ケリー・ロジスティクス・ネットワークLtd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

倉庫・保管サービスとは、企業や個人が所有する物品を、安全かつ効率的に預かり、管理し、必要に応じて入出庫や流通加工を行う一連のサービスを指します。単に物を保管するだけでなく、サプライチェーン全体の中で重要な役割を担い、在庫管理、品質保持、物流コスト削減、そして迅速な配送を実現するための基盤となるサービスです。現代の複雑な経済活動において、その重要性はますます高まっています。

このサービスは多岐にわたる種類が存在します。まず、保管する物品の種類や特性に応じて、様々な倉庫が利用されます。一般的な物品を常温で保管する「普通倉庫」が最も広く利用されていますが、食品や医薬品など温度管理が必要な物品には「冷蔵・冷凍倉庫」が不可欠です。また、化学品や危険物を扱うための「危険品倉庫」、輸入貨物を一時的に保管し、関税や消費税の徴収を猶予する「保税倉庫」など、専門性の高い倉庫も存在します。個人や小規模事業者が利用する、比較的小口の荷物を預ける「トランクルーム」もこのサービスの一種です。サービス内容としては、単に物品を預かる「保管のみ」のサービスから、入庫時の検品、棚入れ、出庫時のピッキング、梱包、そして配送手配までを一貫して行う「入出庫・在庫管理サービス」があります。さらに、値札付け、セット組み、検針といった「流通加工」を伴うサービスや、物流業務全般を外部に委託する「3PL(Third-Party Logistics)」サービスも、倉庫・保管サービスを核として提供されています。

倉庫・保管サービスの用途は非常に広範です。企業においては、生産拠点と販売拠点の間の中継点として機能し、需要変動や季節変動に対応するためのバッファ在庫を保管することで、サプライチェーン全体の安定化と効率化に貢献します。特にEC(電子商取引)事業においては、商品の保管から注文処理、ピッキング、梱包、発送までを一手に担うフルフィルメントサービスとして不可欠です。これにより、企業は物流業務の負担を軽減し、本業に集中することができます。また、精密機器、美術品、重要書類など、特殊な環境や厳重なセキュリティが求められる物品の保管にも利用されます。個人においては、引越し時の一時的な荷物保管、自宅の収納スペース不足を解消するための季節用品や趣味のコレクションの保管、あるいは災害時の備蓄品保管など、多様なニーズに応えています。

近年、倉庫・保管サービスは様々な関連技術の導入により、その機能と効率性を飛躍的に向上させています。自動化技術としては、高層ラックとスタッカークレーンを組み合わせた「自動倉庫システム(AS/RS)」、倉庫内を自律的に移動し荷物を運搬する「AGV(無人搬送車)」や「AMR(自律走行搬送ロボット)」、そしてピッキング作業を代替する「ロボットピッキング」などが挙げられます。これらの技術は、人手不足の解消と作業効率の向上に大きく貢献しています。情報管理の分野では、「WMS(倉庫管理システム)」が在庫の正確な把握、入出庫の最適化、ロケーション管理を可能にし、サプライチェーン全体の可視性を高めています。また、「IoT(モノのインターネット)」技術を活用した温湿度管理や位置情報追跡、さらには「AI(人工知能)」による需要予測、最適な在庫配置、配送ルートの最適化なども進められています。ドローンによる棚卸しや、RFIDタグを用いた個品管理も、作業の省力化と精度向上に寄与しています。

市場背景としては、EC市場の爆発的な拡大が最も大きな要因として挙げられます。これにより、多品種少量かつ迅速な配送が求められるようになり、倉庫の役割は単なる保管場所から、高度な物流拠点へと変化しました。また、少子高齢化に伴う労働力不足は、倉庫作業員やドライバーの確保を困難にしており、自動化・省力化技術への投資を加速させています。グローバル化の進展はサプライチェーンを複雑化させ、災害やパンデミックといった予期せぬ事態に備えるBCP(事業継続計画)の観点からも、レジリエンスの高い物流システムの構築が求められています。環境規制の強化も無視できません。CO2排出量削減や省エネルギー化への対応として、再生可能エネルギーの導入や高効率な設備を備えたエコフレンドリーな倉庫の需要が高まっています。都市部における倉庫用地の不足と賃料高騰は、多層階倉庫や都市型倉庫の建設を促し、より効率的なスペース利用が課題となっています。

将来展望として、倉庫・保管サービスはさらなるDX(デジタルトランスフォーメーション)の加速が予測されます。AI、IoT、ロボティクスといった先端技術の一層の導入により、倉庫は完全に自動化され、自律的に稼働するスマート倉庫へと進化していくでしょう。これにより、人手不足の解消だけでなく、作業ミスゼロ、24時間365日稼働といった高効率な運用が実現します。また、サステナビリティへの対応は今後も重要なテーマであり、環境負荷の低い物流システムの構築、再生可能エネルギーの活用、省エネ技術の導入がさらに進むと考えられます。ラストワンマイル配送との連携も強化され、倉庫から最終消費者への配送までを一貫して最適化するサービスが主流となるでしょう。シェアリングエコノミーの進展により、倉庫スペースの有効活用や、オンデマンドで利用できる柔軟な保管サービスも拡大する可能性があります。高度なデータ活用を通じて、顧客ニーズを予測し、パーソナライズされた物流サービスを提供する動きも活発化するでしょう。最終的には、災害やパンデミックといった不測の事態にも強い、レジリエンスの高いサプライチェーンを構築するための要として、倉庫・保管サービスは社会インフラとしての重要性を一層高めていくことになります。