スマートハイウェイ市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

スマートハイウェイ市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、製品技術(スマート交通管理など)、用途(交通渋滞管理、安全性・インシデント検出など)、展開モデル(オンプレミス、クラウドベースなど)、道路種別(高速道路、都市道路など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

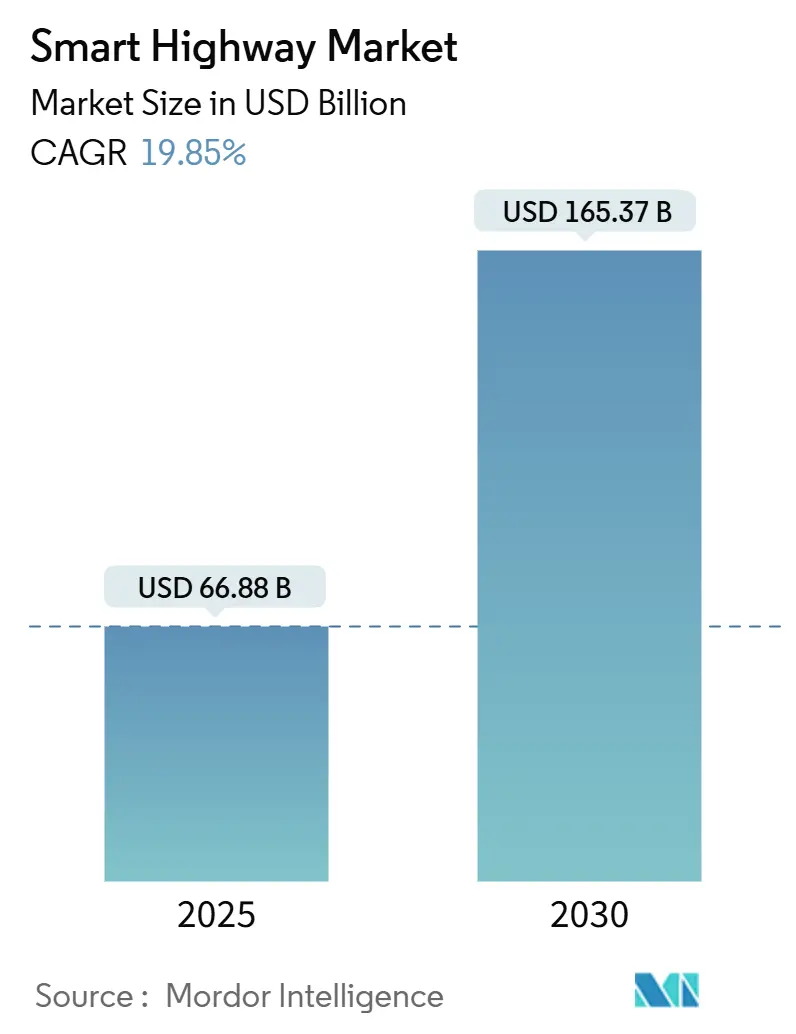

スマートハイウェイ市場は、2025年には668.8億米ドルと評価され、2030年までに1653.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は19.85%です。この成長は、公共部門による強力な資本プログラム、コネクテッドカー標準の急速な進展、センサー価格の急激な下落によって支えられています。アジア太平洋地域は、中央および地方政府がIoTノードを備えた多車線高速道路に資金を投入しているため、引き続き重要な役割を担っています。北米とヨーロッパでは、規制による道路安全目標が技術要件と連携しています。

主要なレポートのポイント

* 製品技術別: スマート交通管理システムが2024年に38%の収益シェアを占め、通信システムは2030年までに20.5%のCAGRで拡大すると予測されています。

* コンポーネント別: サービスが2024年にスマートハイウェイ市場シェアの46%を占め、ソフトウェアは2030年まで18.8%のCAGRで成長すると予測されています。

* アプリケーション別: 交通渋滞管理が2024年にスマートハイウェイ市場規模の41%を占め、コネクテッドおよび自動運転車サポートは2030年まで22.2%のCAGRで進展しています。

* 展開モデル別: クラウドソリューションが2024年にスマートハイウェイ市場シェアの52%を占め、同じモデルが2030年まで19.9%のCAGRで拡大すると予測されています。

* 道路タイプ別: ハイウェイセグメントが2024年にスマートハイウェイ市場シェアの62%を占め、高速道路は2030年まで19.23%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に収益の35%を占め、2030年まで18.3%のCAGRで成長すると予測されています。

グローバルスマートハイウェイ市場のトレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

* 政府によるスマートインフラ支出の急増: 米国のインフラ投資・雇用法による1.2兆米ドルの割り当て(充電回廊に75億米ドル)、インドの2025年予算における高速道路近代化への345億米ドル相当の投入など、記録的な公共支出が複数年にわたる建設プロジェクトを支えています。これにより、高度なセンシング、分析、V2Xモジュールの調達が保証されています。

* 交通渋滞コストの増加: 都市部での交通渋滞による経済的損失が世界的に増加しており、スマートハイウェイソリューションの導入を加速させています。

* コネクテッドカーの普及: 2023年には世界で3億台以上のコネクテッドカーが走行しており、2030年までに9億台に達すると予測されています。これらの車両は、スマートハイウェイシステムと連携して、リアルタイムの交通情報、事故警告、ルート最適化などの機能を提供します。

* 環境への配慮の高まり: 交通渋滞による排出ガス増加への懸念から、より効率的な交通管理システムへの需要が高まっています。スマートハイウェイは、交通流を最適化し、アイドリング時間を削減することで、環境負荷の低減に貢献します。

グローバルスマートハイウェイ市場の課題

市場の成長を妨げる主な要因は以下の通りです。

* 高額な初期投資: スマートハイウェイシステムの導入には、センサー、カメラ、通信インフラ、データ処理システムなど、多額の初期投資が必要です。これは、特に財政的に制約のある地域や国にとって大きな障壁となります。

* データプライバシーとセキュリティに関する懸念: スマートハイウェイシステムは、大量の交通データと個人データを収集・処理します。これらのデータのプライバシー保護とサイバーセキュリティ対策は、重要な課題です。

* 技術の標準化の欠如: スマートハイウェイ技術は急速に進化しており、異なるベンダーや地域間で標準化が確立されていないことが、相互運用性と導入の複雑さを増しています。

グローバルスマートハイウェイ市場の機会

市場の成長を促進する主な機会は以下の通りです。

* 新興国市場でのインフラ開発: アジア太平洋地域やラテンアメリカなどの新興国では、急速な都市化と経済成長に伴い、新しい道路インフラの建設と既存インフラの近代化が進んでいます。これは、スマートハイウェイソリューションにとって大きな市場機会となります。

* 5G技術の普及: 5Gネットワークの展開は、スマートハイウェイシステムに必要な高速かつ低遅延の通信を可能にし、V2X(Vehicle-to-Everything)通信やリアルタイムデータ分析の能力を大幅に向上させます。

* AIと機械学習の統合: AIと機械学習の技術をスマートハイウェイシステムに統合することで、交通予測の精度向上、異常検知、交通流の最適化など、より高度な機能が実現可能になります。

グローバルスマートハイウェイ市場の主要企業

グローバルスマートハイウェイ市場で事業を展開している主要企業には、以下のような企業が含まれます。

* Siemens AG

* IBM Corporation

* Cisco Systems, Inc.

* Huawei Technologies Co., Ltd.

* Kapsch TrafficCom AG

* Indra Sistemas S.A.

* Q-Free ASA

* Swarco AG

* Iteris, Inc.

* Sensys Gatso Group AB

これらの企業は、スマートハイウェイ市場における競争力を維持するために、研究開発、戦略的パートナーシップ、製品イノベーションに注力しています。

本レポートは、スマートハイウェイ市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望について包括的に記述されています。

市場定義と調査範囲

Mordor Intelligence社は、スマートハイウェイ市場を、高速道路や幹線道路などのアクセス制限のある道路において、コネクテッドセンシング、エッジ制御、双方向通信を可能にするハードウェア、ソフトウェア、および統合サービスから生じる収益と定義しています。これには、スマート交通管理システム、スマート輸送管理システム、監視システム、通信システム、および新規導入または既存の車線キロメートルに後付けされる路側通信プラットフォームが含まれます。

この調査の範囲には、都市部の幹線道路におけるITSプロジェクト、独立した公共駐車場システム、およびハイウェイ回廊に直接関連しない一般的なスマートシティアプリケーションは含まれません。

調査方法論

本レポートの調査は、一次調査(高速道路のコンセッション事業者、州のDOTプロジェクトマネージャー、インテグレーター、エッジセンサーOEMエンジニアへのインタビュー)と二次調査(米連邦高速道路局、ユーロスタット、国際道路連盟などの公開データ、UN Comtrade、Volzaによるセンサー輸入額、Tenders Info、Dow Jones Factivaによるプロジェクトパイプライン、Questelによる特許クラスター分析など)を組み合わせて実施されています。

市場規模の算出と予測は、政府の高速道路近代化予算、官民連携によるコンセッション契約、車線キロメートルあたりの平均アップグレードコストを基にしたトップダウンモデルと、インテグレーターの収益やASP×ボリュームデータによるボトムアップスナップショットを相互検証することで行われています。予測モデルには、アップグレード予定の車線キロメートル数、平均センサー密度、V2X路側ユニットの普及率、クラウドサービスのアタッチ率、EV充電レーンパイロット、5G展開スケジュールなどの変数が組み込まれています。

Mordor Intelligence社のベースラインは、明確に定義された「車線キロメートル」を基準とした範囲設定と年次更新により、信頼性の高いデータを提供しています。他の調査でしばしば見られる都市ITSの包含、ソフトウェアサービスの除外、地域ごとの価格差を考慮しない一律のセンサー価格適用、予測期間中の為替レート固定といった簡略化を避けることで、購入者が期待する信頼性を確保しています。

市場の現状と予測

市場規模と成長予測:

スマートハイウェイ市場は、2025年に669億米ドルに達し、2030年までに1,654億米ドルに成長すると予測されています。

市場の推進要因:

* 政府によるスマートインフラ投資の急増

* 交通渋滞コストの増加

* 道路安全規制の義務化

* センサーおよびIoTコストの急速な低下

* C-AV(コネクテッド・自動運転車)対応回廊パイロットプロジェクトの出現

* 動的な道路内EV充電パイロットプロジェクトの展開

市場の阻害要因:

* 高い設備投資(Capex)と長い投資回収期間

* データプライバシーおよびサイバーセキュリティのリスク

* 機関間の相互運用性のギャップ

* PPP(官民連携)調達の遅延

主要セグメントの動向:

* 製品技術別: スマート交通管理システムが2024年に38%の収益シェアを占め、市場を牽引しています。通信システムは、自律走行車運用や高度なサービスをサポートするリアルタイムV2Xデータ交換を可能にするため、20.5%の年平均成長率(CAGR)で成長すると予測されています。

* 展開モデル別: クラウドベースの導入は、2030年までに19.9%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が35%の収益シェアを占め、市場をリードしており、2030年までに18.3%のCAGRで成長すると見込まれています。

競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Alcatel-Lucent Enterprise (Nokia)、Cisco Systems Inc.、IBM Corporation、Indra Sistemas SA、Infineon Technologies AG、Huawei Technologies Co. Ltd、Kapsch TrafficCom AG、LG CNS Co. Ltd、Schneider Electric SE、Siemens AG、Xerox Holdings Corporation、Thales Group、Iteris Inc.、Cubic Transportation Systems、SWARCO AG、TransCore (Roper Tech.)、Econolite Group Inc.、TomTom N.V.、Conduent Inc.、Continental AG、FLIR Systems Inc.、PTC Inc.といった主要企業のプロファイルが詳細に分析されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場機会と将来展望

本レポートでは、市場における未開拓領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。特に、高い設備投資と長い投資回収期間が開発途上国におけるプロジェクトの勢いを鈍化させる主要な阻害要因である一方で、V2Xデータ交換を可能にする通信システムの重要性が増しており、これが市場成長の大きな機会となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府のスマートインフラ支出の急増

- 4.2.2 交通渋滞コストの増加

- 4.2.3 義務的な道路安全規制

- 4.2.4 センサー/IoTコストの急速な低下

- 4.2.5 新興のC-AV対応回廊パイロット

- 4.2.6 動的な道路内EV充電パイロット

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と長い回収期間

- 4.3.2 データプライバシーとサイバーセキュリティのリスク

- 4.3.3 機関間の相互運用性のギャップ

- 4.3.4 PPP調達の遅延

- 4.4 業界バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 業界ステークホルダー分析

- 4.8 主要な最近のケーススタディ

- 4.9 投資分析

-

4.10 ポーターの5つの力

- 4.10.1 新規参入者の脅威

- 4.10.2 買い手の交渉力

- 4.10.3 供給者の交渉力

- 4.10.4 代替品の脅威

- 4.10.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 製品技術別

- 5.2.1 スマート交通管理システム

- 5.2.2 スマート輸送管理システム

- 5.2.3 監視システム

- 5.2.4 通信システム

- 5.2.5 照明およびエネルギーシステム

- 5.2.6 その他の技術

-

5.3 アプリケーション別

- 5.3.1 交通渋滞管理

- 5.3.2 安全およびインシデント検出

- 5.3.3 スマートパーキング

- 5.3.4 料金徴収

- 5.3.5 排出ガス監視

- 5.3.6 コネクテッドおよび自動運転車両サポート

- 5.3.7 その他のアプリケーション

-

5.4 展開モデル別

- 5.4.1 オンプレミス

- 5.4.2 クラウドベース

- 5.4.3 ハイブリッド

-

5.5 道路タイプ別

- 5.5.1 高速道路

- 5.5.2 都市道路

- 5.5.3 高速自動車道

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Alcatel-Lucent Enterprise (Nokia)

- 6.4.2 Cisco Systems Inc.

- 6.4.3 IBM Corporation

- 6.4.4 Indra Sistemas SA

- 6.4.5 Infineon Technologies AG

- 6.4.6 Huawei Technologies Co. Ltd

- 6.4.7 Kapsch TrafficCom AG

- 6.4.8 LG CNS Co. Ltd

- 6.4.9 Schneider Electric SE

- 6.4.10 Siemens AG

- 6.4.11 Xerox Holdings Corporation

- 6.4.12 Thales Group

- 6.4.13 Iteris Inc.

- 6.4.14 Cubic Transportation Systems

- 6.4.15 SWARCO AG

- 6.4.16 TransCore (Roper Tech.)

- 6.4.17 Econolite Group Inc.

- 6.4.18 TomTom N.V.

- 6.4.19 Conduent Inc.

- 6.4.20 Continental AG

- 6.4.21 FLIR Systems Inc.

- 6.4.22 PTC Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートハイウェイとは、情報通信技術(ICT)やモノのインターネット(IoT)、人工知能(AI)などの最先端技術を道路インフラに統合し、交通の安全性、効率性、快適性を飛躍的に向上させる次世代の道路システムを指します。これは単に物理的な道路を指すのではなく、道路そのものがセンサーや通信機能を持ち、車両や交通管制センターとリアルタイムで情報をやり取りすることで、交通状況を最適化し、様々な社会課題の解決を目指すものです。具体的には、渋滞の緩和、交通事故の削減、環境負荷の低減、そして将来的な自動運転社会の実現に向けた基盤構築を目的としています。

スマートハイウェイには、その機能やアプローチによっていくつかの種類が存在します。一つは「情報提供・交通管理型」で、道路に設置されたセンサーやカメラが収集した交通量、速度、気象などの情報をリアルタイムで分析し、ドライバーに最適なルート情報や危険情報をVICS(道路交通情報通信システム)やスマートフォンアプリを通じて提供します。これにより、渋滞を回避し、スムーズな交通流を促します。次に「安全支援型」は、路側センサーが車両の異常挙動や落下物、逆走などを検知し、後続車両や交通管制センターに警告を発することで、事故を未然に防ぐ役割を担います。特に、視界の悪いカーブや合流地点での危険を知らせるシステムは、事故削減に大きく貢献します。さらに「自動運転支援型」は、路車間通信(V2I)を通じて、自動運転車に高精度な位置情報や周辺の交通状況、信号情報などを提供し、車両単独では難しい高度な自動運転を可能にします。これにより、自動運転車の安全性を高め、普及を加速させる重要な要素となります。また、「環境配慮型」として、電気自動車(EV)の充電インフラを道路沿いに整備したり、再生可能エネルギーを利用した道路照明やセンサー電源を導入したりする取り組みも含まれます。

スマートハイウェイの用途は多岐にわたります。最も期待されるのは、慢性的な交通渋滞の緩和です。リアルタイムの交通情報に基づいて最適な経路を案内したり、交通量に応じて車線運用を柔軟に変更したりすることで、交通の流れをスムーズにし、移動時間の短縮と燃料消費の削減に貢献します。また、交通事故の削減も重要な用途です。危険箇所での警告、悪天候時の路面状況情報提供、逆走車両の早期検知などにより、ドライバーの安全運転を支援し、事故発生のリスクを低減します。特に、自動運転車との連携により、ヒューマンエラーによる事故を大幅に減らすことが期待されています。物流分野では、トラックの隊列走行支援や、最適な配送ルートの提供により、物流の効率化とドライバーの負担軽減に寄与します。さらに、災害時には、被災状況の迅速な把握、緊急車両の優先通行確保、避難経路の提示など、災害対応能力の向上にも役立ちます。地域活性化の観点からは、観光情報や地域のイベント情報をリアルタイムで提供することで、観光客の誘致や地域経済の活性化にも繋がります。

スマートハイウェイを支える関連技術は多岐にわたります。まず、道路状況や交通量を把握するための「センサー技術」が不可欠です。カメラ、レーダー、LiDAR(ライダー)などの路側センサーが、車両の動き、歩行者の存在、路面状況、気象条件などを高精度で検知します。次に、これらの膨大な情報を瞬時にやり取りするための「通信技術」として、高速大容量・低遅延の5G通信や、車両とインフラ、車両同士が直接通信するV2X(Vehicle-to-Everything)通信が中心となります。特にV2I(Vehicle-to-Infrastructure)通信は、自動運転支援の要となります。収集されたデータは「ビッグデータ解析」と「AI(人工知能)」によって分析され、交通予測、異常検知、信号制御の最適化などに活用されます。また、車両の位置を高精度で特定するための「高精度測位技術」として、GPSなどのGNSS(全球測位衛星システム)に加え、日本の準天頂衛星システム「みちびき」などが利用されます。これらの技術が連携することで、スマートハイウェイは高度な機能を発揮します。

スマートハイウェイが注目される市場背景には、いくつかの社会課題と技術的進展があります。世界的に、都市部での交通渋滞は経済損失や環境問題を引き起こしており、その解決が急務となっています。また、高齢化社会の進展に伴う高齢ドライバーによる事故の増加や、物流業界におけるドライバー不足も深刻な問題です。これらの課題に対し、ICTやAI、IoT、5Gといった先端技術が実用レベルに達し、道路インフラへの応用が可能になったことが、スマートハイウェイ開発を加速させています。特に、自動運転技術の進化は、インフラ側からの支援が不可欠であり、スマートハイウェイはその実現に向けた重要なピースと位置づけられています。さらに、既存の道路インフラの老朽化が進む中で、効率的な維持管理や、より少ないコストで高いパフォーマンスを発揮するインフラへの転換が求められていることも、スマートハイウェイへの投資を促す要因となっています。各国政府も、スマートシティやスマートモビリティの推進を政策として掲げ、研究開発や実証実験を積極的に支援しています。

将来展望として、スマートハイウェイは私たちの移動体験と社会のあり方を大きく変革する可能性を秘めています。完全自動運転社会の実現に向けて、スマートハイウェイは車両単独では対応が難しい複雑な交通状況や悪天候下での安全性を確保する上で不可欠な存在となるでしょう。これにより、交通事故は劇的に減少し、移動の自由度が向上すると期待されます。また、MaaS(Mobility as a Service)との融合により、公共交通機関、シェアサイクル、自動運転タクシーなど、多様な移動手段がスマートハイウェイの情報と連携し、個人のニーズに合わせた最適な移動サービスが提供されるようになります。これは、都市と地方を結ぶ新たな交通ネットワークを構築し、地域間の格差解消にも貢献するかもしれません。さらに、スマートハイウェイは、単なる交通インフラに留まらず、スマートシティの一部として、エネルギー管理、防災、環境モニタリングなど、多岐にわたる都市機能と連携し、より持続可能でレジリエンスの高い社会の実現に貢献していくでしょう。道路空間を活用した新たなビジネスモデルの創出や、国際的な標準化の動きも活発化しており、スマートハイウェイは未来の社会インフラの中核を担う存在として、その進化が期待されています。