綿用染料市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

綿用染料市場レポートは、染料の種類(反応染料、建染染料、直接染料など)、染色プロセス(浸染/バッチ染色、連続染色など)、用途(アパレル、ホームテキスタイル、テクニカルテキスタイル、アクセサリーおよび工芸品)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

綿用染料市場の概要

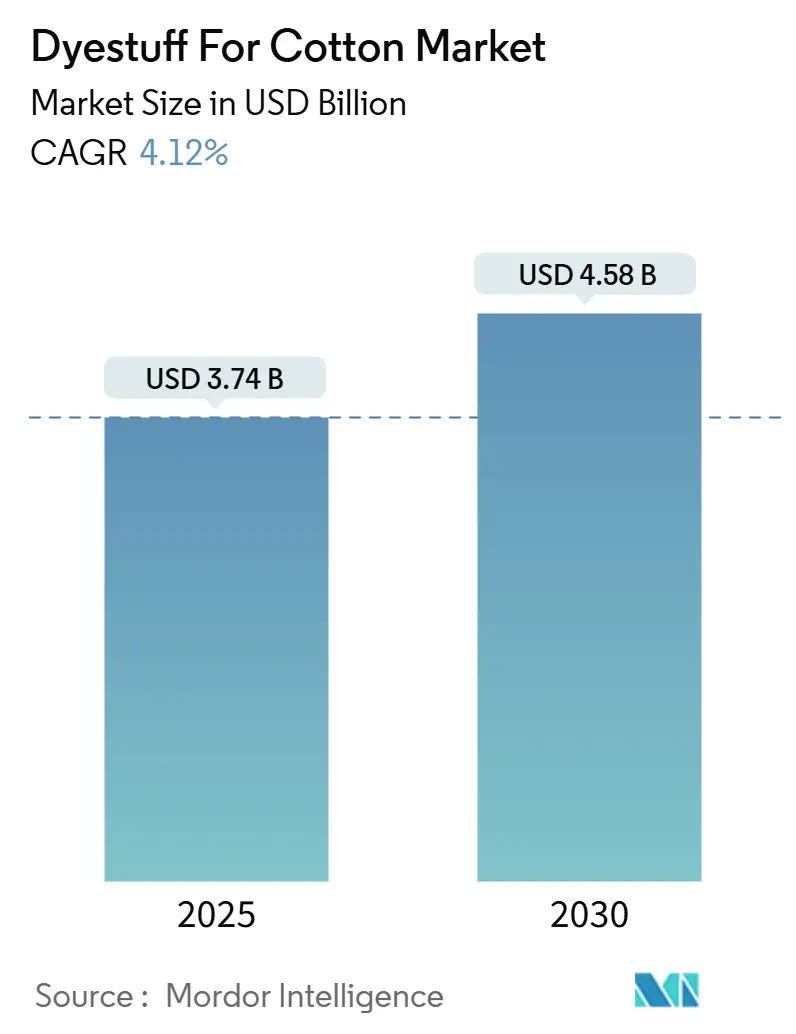

Mordor Intelligenceのレポート「Dyestuff For Cotton Market Size & Share Analysis – Growth Trends And Forecast (2025 – 2030)」によると、綿用染料市場は2025年に37.4億米ドルと推定され、2030年には45.8億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.12%です。この市場の成長は、アパレル需要の安定、無塩反応染色の採用加速、医療用および保護用テクニカルテキスタイルへの浸透拡大によって支えられています。また、高堅牢反応染料の化学、デジタル印刷の成長、政府支援のグリーンテキスタイルパークが競争環境を再形成し、高性能な色合いのプレミアムニッチ市場を開拓しています。中流企業は中間体の確保のために上流統合を進め、下流ブランドは世界の環境管理プログラムに沿ってゼロ排出生産を認証できるサプライヤーへと移行しています。

市場の主要なポイント

* 染料タイプ別: 2024年において、反応染料が綿用染料市場の48.23%を占めました。バイオベースの代替品に代表されるその他の染料タイプは、2030年までに4.67%のCAGRで拡大すると予測されています。

* 用途別: 2024年において、アパレルが綿用染料市場規模の51.18%を占めました。一方、テクニカルテキスタイルは2030年までに4.82%のCAGRで最も速い成長を記録すると見込まれています。

* 染色プロセス別: 2024年において、排気/バッチ染色が収益シェアの51.87%を占めました。デジタル印刷は2025年から2030年の間に4.98%のCAGRで進展すると予測されています。

* 地域別: 2024年において、アジア太平洋地域が収益シェアの46.72%を占め、予測期間中に4.81%のCAGRで市場を牽引すると予想されています。

市場のトレンドと洞察

推進要因:

1. 綿製アパレルおよびホームテキスタイルの需要増加:

世界の消費者は天然繊維の快適さを重視しており、小売業者は耐久性があり、持続可能な方法で染色された綿製品の確保を求めています。欧州では、消費者の86%が持続可能性を主要な購入要因として挙げており、ミレニアル世代とZ世代がオーガニックコットン製品への移行を主導しています。ブラジルの綿輸出記録も、地域の染料生産者にとって原材料の入手可能性を高め、サプライチェーンを短縮し、ファッションサイクルの迅速な対応を可能にしています。既製カーテンなどのホームテキスタイル分野は2021年に19億ユーロに達し、寝具、室内装飾品、装飾用生地におけるエコ認証染料の大量需要を維持しています。

2. 新興国における繊維製造拠点の拡大:

インド、ベトナム、アフリカの一部に新設された工場は、労働コスト競争力を活用しつつ、一貫した高純度染料を必要とする自動染色ユニットを導入しています。インドのマハラシュトラ州では、18のミニパークが承認され、それぞれに共有の廃水処理施設が設置され、コンプライアンスが合理化されています。ベトナムのビンディン省では、イスラエル企業による拡張により、年間1590万平方メートルのニット生産能力が追加され、現地での染料供給契約が確保されています。製造拠点の集約は、未加工生地から完成衣料までのリードタイムを短縮し、染料メーカーに地域倉庫の設置を促し、輸送コストを削減し、配送の信頼性を向上させています。水不足の新疆ウイグル自治区(中国の綿の60%以上を生産)では、染色時の淡水使用量を大幅に削減するため、濃縮液比技術が試行されています。

3. 高堅牢反応染料への急速な移行:

小売業者は、特に工業洗濯に耐える必要があるユニフォームや病院用リネンにおいて、複数回の洗濯サイクル後の色落ちについて厳しく監視されています。反応染料と綿のヒドロキシル基との共有結合は、色の鮮やかさを維持し、再染色の必要性を減らすため、大量生産されるTシャツやパジャマの標準的な化学物質としての地位を強化しています。DyStarのCadira Reactiveプラットフォームは、世界的な堅牢度基準を遵守しつつ、化学物質を40%削減し、大規模な実現可能性を証明しています。高堅牢度グレードは現在、繰り返しの滅菌処理が繊維損傷なしに優れた色固定を要求するテクニカルテキスタイルにも浸透しています。ビニルスルホン-モノクロロトリアジン二重アンカー分子は、追加の結合部位を提供し、50回以上の工業サイクルにわたる染料-繊維結合を延長し、プレミアム価格設定を強化しています。

4. 無塩反応染色システムの導入:

反応染色は従来、最大100g/Lの塩を排出するため、処理コストが増加し、ZDHC(有害化学物質排出ゼロ)の監視が強化されていました。CHPTACカチオン化は、綿に正電荷を付与することで電解質を不要にし、色深度を損なうことなく吸尽率を向上させます。TNAプロトコルは、従来の塩/アルカリ浴と比較して、COD(化学的酸素要求量)を99%、TDS(総溶解固形物)を97%削減します。Nikeの無水パイロットプラントはエネルギーを60%削減し、大規模な電解質フリーラインの商業的先例を確立しました。早期導入企業は、廃水処理費用の削減とブランド力の強化という魅力的なインセンティブを得ています。

抑制要因:

1. 廃水汚染とZDHC規制遵守コスト:

ZDHCの製造制限物質リストは、アニリン、アリールアミン、金属の閾値をppmレベルに設定しており、配合メーカーは色見本を再設計し、新しい分析技術に投資することを余儀なくされています。米国環境保護庁(EPA)は繊維廃水中のPFAS(有機フッ素化合物)を評価しており、フッ素化助剤を含む綿用染料の処方が間もなくより厳しい規制に直面する可能性を示唆しています。欧州の染色業者は、加盟国の水質基準の複雑なモザイクを乗り越える必要があり、多国籍企業はシームレスなブランド認証を維持するために、最も厳しい基準に業務を合わせることを強いられています。逆浸透膜(RO)や膜分離活性汚泥法(MBR)システムは、処理コストに1立方メートルあたり90米ドルを追加し、すでに薄い利益率で運営されている汎用生地加工業者にとって大きな負担となっています。この設備投資は、一部の企業を移転に追い込み、世界のサプライノードを細分化しています。

2. 再生セルロースの無染料着色との競合:

新興の押出技術は、紡績段階で顔料を繊維に含浸させることで、リヨセルやモダール繊維の染色浴を不要にします。クレードル・トゥ・クレードル認証を検討しているブランドは、ドープ染色スキームをゼロ排出目標への直接的な経路と見なしています。綿は天然繊維としての魅力と快適性という利点を保持していますが、再生セルロースは染色後の水を使用せずにパステルカラーを提供できるため、ニッチなアスレジャーやランジェリー分野において、高価な染色綿製品から需要を奪う可能性があります。

セグメント分析

* 染料タイプ別: 反応染料が性能要件の基準を設定

反応染料は2024年に綿用染料市場シェアの48.23%を占めました。共有結合による定着は、20回の消費者洗濯後もデルタE色差を最小限に抑え、優れた洗濯堅牢度と色安定性を提供します。これは、綿製品の耐久性と美観を重視する消費者にとって重要な要素です。反応染料は、その鮮やかな色合いと高い堅牢度から、アパレル、ホームテキスタイル、産業用繊維など、幅広い用途で好まれています。特に、頻繁な洗濯に耐える必要がある衣料品や、色落ちが許されない高級品において、その性能は不可欠です。

* 地域別: アジア太平洋地域が市場を牽引

アジア太平洋地域は、綿用染料市場において最大のシェアを占めており、2024年には市場価値の55.7%を占めました。この地域の成長は、主に中国、インド、バングラデシュなどの国々における繊維産業の急速な拡大に起因しています。これらの国々は、世界最大の綿製品生産国および輸出国であり、国内および国際市場の両方で綿用染料の需要を牽引しています。また、中間層の増加と可処分所得の向上により、高品質なテキスタイル製品への需要が高まっていることも、市場の成長を後押ししています。環境規制の強化と持続可能な生産方法への移行も、この地域の染料メーカーに革新を促しています。

このレポートは、綿用染料の世界市場に関する詳細な分析を提供しています。研究の前提、市場定義、および調査範囲を明確に設定し、市場の現状、将来の展望、主要な動向について深い洞察を提供しています。

エグゼクティブサマリーによると、綿用染料の世界支出は2025年に37.4億米ドルに達し、2030年まで年平均成長率(CAGR)4.12%で成長すると予測されています。これは、綿製品に対する世界的な需要の高まりに支えられています。

「マーケットランドスケープ」セクションでは、市場の促進要因と抑制要因が詳細に検討されています。主要な促進要因は、綿アパレル・ホームテキスタイルの需要増加、発展途上国での繊維製造ハブ拡大、高堅牢度反応染料への移行、グリーンテキスタイルパークへの政府奨励金、無塩反応染色システムの導入です。特に反応染料は、優れた堅牢度と幅広い機械適合性により、2024年の収益の48.23%を占め、商業用綿染色を支配しています。

一方で、廃水汚染とZDHC(有害化学物質排出ゼロ)コンプライアンスコスト、染料中間体価格の変動、再生セルロースの染料フリー着色技術との競合が市場の抑制要因となっています。このセクションでは、バリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境が多角的に評価されています。

「市場規模と成長予測」セクションでは、染料タイプ別(反応染料、建染染料、直接染料、アゾ染料、酸性染料・顔料染料、その他)、染色プロセス別(浸染/バッチ染色、連続染色、半連続、デジタル/インクジェット印刷)、用途別(アパレル、ホームテキスタイル、テクニカルテキスタイル、アクセサリー・工芸品)に市場が分析されています。特にテクニカルテキスタイルは、医療用・保護用生地の需要に牽引され、2030年まで4.82%のCAGRで最も速い収益成長を示すと予測されています。

地域別では、アジア太平洋地域が市場で極めて重要な役割を担っています。2024年の需要の46.72%を占め、綿、染料、繊維産業の統合クラスターとグリーンパークへの手厚い政府奨励金がその重要性を高めています。アジア太平洋地域(中国、日本、インド、韓国、ASEAN諸国など)に加え、北米、ヨーロッパ、南米、中東・アフリカの市場も詳細に分析されています。

「競争環境」セクションでは、市場集中度、主要企業の戦略的動き、市場シェア/ランキング分析が提供されています。Aarti Impex、Anand International、Archroma、Atul Ltd.、DyStar Singapore Pte Ltd、NICCA CHEMICAL CO.,LTD.、Sanyo Color Works, LTD.など、多数の主要企業のプロファイルが含まれ、各社の概要、戦略情報、製品、最近の動向が網羅されています。

「市場機会と将来展望」セクションでは、ホワイトスペースと未充足ニーズの評価が行われています。環境意識の高まりから、バイオベースおよび低影響染料ソリューションへの移行が重要な市場機会です。また、綿生地向けデジタルテキスタイル印刷の技術革新も新たな成長分野として注目されています。ブランドは、染色工場の環境負荷低減のため、無塩反応システム、デジタル印刷、ゼロ液体排出(ZLD)パークなどを採用し、水、塩、排水の負荷削減に努めています。

本レポートは、綿用染料市場の包括的な理解を深め、市場の動向、課題、機会、主要プレーヤーに関する深い洞察を提供し、関係者の戦略的意思決定を支援します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 綿製アパレルおよびホームテキスタイルの需要増加

- 4.2.2 新興経済国における繊維製造拠点の拡大

- 4.2.3 高い洗濯堅牢度を持つ反応染料への急速な移行

- 4.2.4 グリーンテキスタイルパークに対する政府のインセンティブ

- 4.2.5 無塩反応染料システムの導入

-

4.3 市場の阻害要因

- 4.3.1 廃水汚染とZDHC準拠コスト

- 4.3.2 染料中間体価格の変動(H酸、ビニルスルホン)

- 4.3.3 再生セルロースの無染料着色との競合(潜在的脅威)

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 染料の種類別

- 5.1.1 反応染料

- 5.1.2 建染染料

- 5.1.3 直接染料

- 5.1.4 アゾ染料

- 5.1.5 酸性染料および顔料染料

- 5.1.6 その他の染料タイプ(硫化染料、バイオベース/天然染料)

-

5.2 染色工程別

- 5.2.1 浸染/バッチ染色

- 5.2.2 連続染色

- 5.2.3 半連続(パッドバッチ)

- 5.2.4 デジタル/インクジェット印刷

-

5.3 用途別

- 5.3.1 アパレル

- 5.3.2 ホームテキスタイル

- 5.3.3 テクニカルテキスタイル(医療用、保護用)

- 5.3.4 アクセサリーおよび工芸品

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aarti Impex

- 6.4.2 Anand International

- 6.4.3 Anoky Co., Ltd.

- 6.4.4 Archroma

- 6.4.5 Atul Ltd.

- 6.4.6 Bodal Chemicals Ltd.

- 6.4.7 DyStar Singapore Pte Ltd

- 6.4.8 Everlight Chemical Industrial Co.

- 6.4.9 JAY Chemical Industries Private Limited

- 6.4.10 Kiri Industries Ltd.

- 6.4.11 lonsen, inc.

- 6.4.12 Neochem

- 6.4.13 NICCA CHEMICAL CO.,LTD.

- 6.4.14 Oswal Udhyog (India) Pvt. Ltd.

- 6.4.15 Sanyo Color Works, LTD.

- 6.4.16 Sudarshan Chemical Industries Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

綿用染料とは、天然繊維である綿(コットン)を染色するために特化して開発された染料の総称です。綿はセルロースを主成分とする植物繊維であり、その化学構造に合わせた染料が用いられます。綿繊維は吸水性が高く、肌触りが良いため、衣料品からホームテキスタイル、産業資材に至るまで幅広く利用されており、その染色には堅牢度、色相、コスト効率など、様々な要件が求められます。綿用染料は、これらの要件を満たし、綿製品に豊かな色彩と耐久性をもたらす上で不可欠な素材と言えます。

綿用染料には、その化学構造や染色メカニズム、堅牢度特性によっていくつかの主要な種類があります。

まず、「直接染料」は、綿繊維に直接吸着して染色する最もシンプルなタイプの染料です。比較的安価で染色操作も容易ですが、堅牢度は中程度であり、特に湿潤堅牢度が低い傾向があります。主に、コストを抑えたい用途や、高い堅牢度が不要な製品に用いられます。

次に、綿用染料の主流となっているのが「反応染料」です。この染料は、染料分子が綿繊維のセルロースと化学結合を形成するため、非常に優れた堅牢度、特に湿潤堅牢度と洗濯堅牢度を発揮します。鮮やかな色相から深みのある色相まで幅広いカラーバリエーションが可能であり、現在の綿製品の多くに採用されています。染色にはアルカリ剤と塩が必要となるのが一般的です。

「建染染料(バット染料)」は、水に不溶性の染料を還元剤によって水溶性のロイコ体(無色または淡色)にし、繊維に吸着させた後、酸化して元の不溶性染料に戻すことで染色します。非常に優れた日光堅牢度と洗濯堅牢度を持ち、色落ちしにくいのが特徴です。作業服やカーテンなど、特に高い堅牢度が求められる製品に用いられますが、染色工程が複雑でコストも高めです。

「硫化染料」は、硫黄を含む染料で、建染染料と同様に還元・酸化の工程を経て染色されます。比較的安価で、濃色を出すのに適しており、特に黒や紺、茶色などの深みのある色相が得られます。洗濯堅牢度は良好ですが、摩擦堅牢度がやや劣る場合があり、また、硫黄特有の臭いや、一部の金属との反応による繊維脆化のリスクがあるため、注意が必要です。作業服やデニムなどに利用されます。

「インディゴ染料」は、建染染料の一種ですが、特にデニムの染色に用いられることで知られています。独特の色落ちと風合いが特徴で、ファッション業界で高い人気を誇ります。

最後に、「顔料」は厳密には染料とは異なり、繊維表面にバインダー(接着剤)を用いて固着させる着色剤です。色落ちしにくく、日光堅牢度も良好ですが、繊維の風合いが硬くなる傾向があります。プリント加工によく用いられます。

綿用染料は、綿繊維が持つ優れた特性と相まって、非常に多岐にわたる分野で利用されています。

最も主要な用途は「衣料品」です。Tシャツ、ジーンズ、シャツ、下着、タオル、靴下など、私たちの日常生活に欠かせないあらゆる綿製品の染色に用いられています。特に、肌に直接触れる製品には、安全性と肌触りの良さが求められるため、綿用染料の選択は重要です。

次に、「ホームテキスタイル」分野でも広く活用されています。ベッドシーツ、枕カバー、カーテン、テーブルクロス、ソファカバーなど、室内の雰囲気を彩る製品に豊かな色彩を提供します。これらの製品には、洗濯堅牢度や日光堅牢度が特に重視されます。

さらに、「産業資材」としても重要な役割を担っています。作業服、帆布、テント、医療用繊維、自動車内装材の一部など、耐久性や特定の機能が求められる用途にも綿用染料が使われます。

また、趣味や教育目的の「手芸・クラフト」分野でも、個人が綿製品を染色するための染料として利用されています。

綿用染料を用いた染色プロセスには、様々な関連技術が不可欠です。

まず、「染色方法」としては、染料液に繊維を浸漬して染める「浸染(バッチ染色)」が一般的です。これには、ジッガー染色機やジェット染色機、チーズ染色機などが用いられます。大量生産では、連続的に染色を行う「連続染色」も広く採用されており、パッド染色機などが使われます。近年では、多品種小ロット生産やデザインの多様化に対応するため、「デジタル捺染(インクジェットプリント)」技術も進化しており、染料インクを用いて綿生地に直接プリントする手法が注目されています。

染色工程の前には、「前処理」として、綿繊維に含まれる不純物を取り除く「精練」や、白度を高める「漂白」が行われます。これにより、染料の吸着性が向上し、均一で鮮やかな染色が可能になります。染色後には、余分な染料を除去し、堅牢度を高めるための「ソーピング」や「固着処理」といった「後処理」が施されます。

「色管理・マッチング」技術も重要です。分光測色計を用いて色の数値データを測定し、コンピュータカラーマッチング(CCM)システムを活用することで、正確な色再現と効率的な色合わせが可能になります。これにより、ロット間の色差を最小限に抑え、安定した品質を維持することができます。

環境面では、「排水処理技術」が不可欠です。染色排水には、未反応染料や助剤、塩などが含まれるため、これらを適切に処理し、環境負荷を低減する技術が求められます。また、節水型染色機や、無塩染色、低温染色といった「省資源・省エネルギー技術」の開発も進められています。

綿用染料の市場は、綿繊維の普遍的な人気に支えられ、安定した需要があります。しかし、近年はいくつかの重要なトレンドと課題に直面しています。

最大のトレンドは「サステナビリティ(持続可能性)」への意識の高まりです。消費者、ブランド、そして政府機関が、環境負荷の低い製品や製造プロセスを求めるようになっています。これにより、有害物質を含まないエコフレンドリーな染料、水やエネルギーの使用量を削減できる染色技術、そして排水処理の徹底が強く求められています。REACH規則やOEKO-TEX® Standard 100などの国際的な環境規制や認証制度が、染料メーカーや染色工場に大きな影響を与えています。

また、ファストファッションの台頭により、多品種小ロット生産、短納期、そしてコスト削減の要求が高まっています。これは、染料メーカーに対して、より効率的で汎用性の高い染料の開発を促す一方で、価格競争の激化も招いています。

グローバルなサプライチェーンの中で、染料の安定供給と品質管理も重要な課題です。原料価格の変動や地政学的なリスクが、市場に影響を与えることもあります。アジア地域、特に中国やインドは、綿製品の主要な生産拠点であるため、これらの地域の染料市場の動向が全体に与える影響は大きいです。

綿用染料の将来は、環境負荷の低減と技術革新が主要なドライバーとなるでしょう。

最も期待されるのは、「環境配慮型染料」のさらなる進化です。生分解性の高い染料、非毒性でアレルギー誘発性の低い染料、そして天然由来の染料(植物染料など)の研究開発が加速するでしょう。また、水の使用量を大幅に削減できる「水なし染色」技術(例:超臨界二酸化炭素染色)や、低温・低塩で染色が可能な反応染料の開発も進むと予想されます。

「デジタル捺染」技術は、今後も綿製品の染色においてその存在感を増していくでしょう。これにより、デザインの自由度が飛躍的に向上し、パーソナライズされた製品の生産が容易になります。また、必要な量だけを染色することで、染料や水の無駄を削減し、環境負荷を低減する効果も期待されます。

さらに、「機能性染料」の開発も進むと考えられます。例えば、UVカット機能、抗菌防臭機能、吸湿速乾機能、あるいは導電性や発熱性を持つスマートテキスタイル向けの染料など、綿製品に新たな付加価値を与える染料が登場する可能性があります。

AIやIoT技術の活用も、染色プロセスの最適化に貢献するでしょう。染料の配合、染色条件の自動調整、品質管理のリアルタイム監視などにより、生産効率の向上と品質の安定化が図られます。

綿用染料は、単に色を付けるだけでなく、環境、機能、そして生産効率といった多角的な視点から、その進化が求められています。これらの技術革新を通じて、より持続可能で、より高機能な綿製品が私たちの生活を豊かにしていくことでしょう。