ナノ磁気デバイス市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ナノ磁気デバイス市場レポートは、タイプ(センサー、データストレージデバイス、イメージングデバイス、アクチュエーターおよびロジックデバイスなど)、テクノロジー(磁気抵抗、スピン伝達トルク (STT)、電圧制御磁気異方性 (VCMA) など)、エンドユース分野(ITおよび通信 (データセンター)、エネルギーおよび公益事業など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナノ磁気デバイス市場の概要

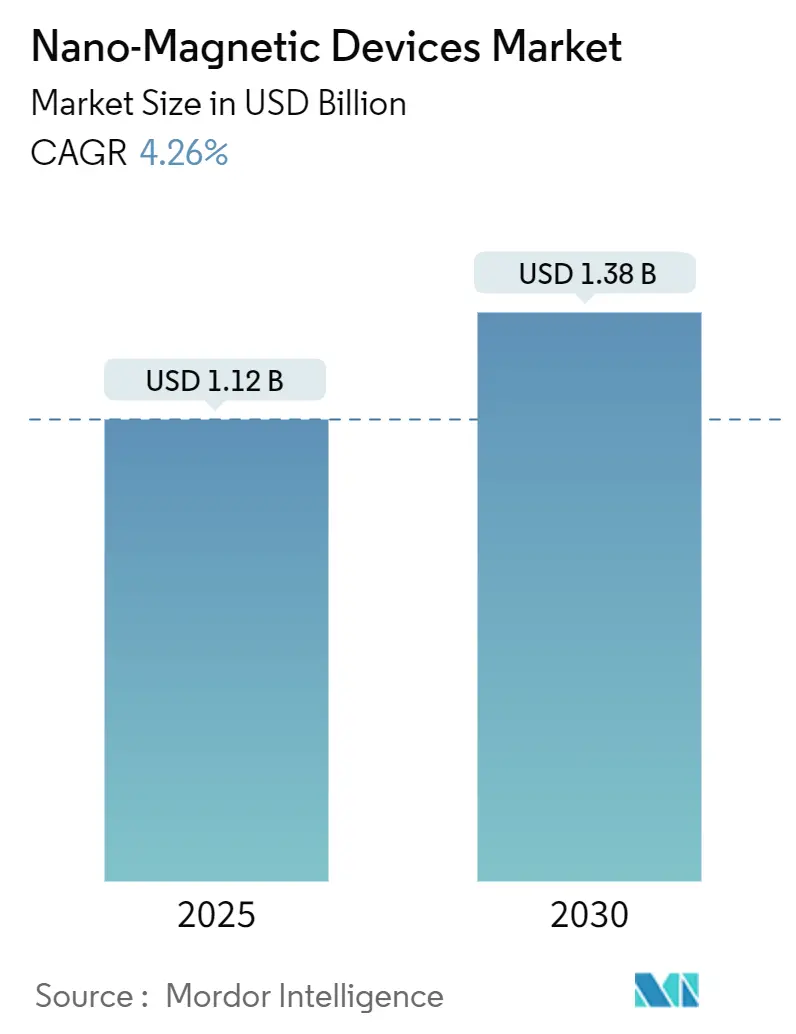

ナノ磁気デバイス市場は、2025年には11.2億米ドルに達し、2030年までに13.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.26%を記録する見込みです。この成長は、低消費電力と高速スイッチングを提供するスピンベースアーキテクチャへの移行によって加速されています。CHIPSおよびEU Chips Actによる政府のインセンティブは研究開発を促進し、300mmファブのアップグレードはGMRおよびTMRセンサーの製造歩留まりを向上させています。自動車分野におけるMRAMの無線(OTA)アップデートへの認証、深宇宙ミッションにおける耐放射線性メモリの需要、そしてアジア太平洋地域でのファブ拡張が、長期的な成長を後押ししています。しかし、コバルトやガリウムといった重要鉱物の輸出規制、10nm以下のパターニングにおける歩留まり損失、次世代HDDの面密度限界が、短期的な勢いを抑制する要因となっています。

主要なレポートのポイント

* タイプ別: センサーは2024年に41.2%の収益シェアで市場をリードしました。データストレージデバイスは2030年までに6.1%のCAGRで拡大すると予測されています。

* 技術別: 磁気抵抗デバイスは2024年にナノ磁気デバイス市場シェアの45.8%を占めました。一方、スピン伝達トルク技術は2030年まで5.3%のCAGRで進展しています。

* 最終用途分野別: 家電は2024年にナノ磁気デバイス市場規模の38.1%を占めました。自動車・輸送分野は2030年まで5.4%のCAGRで上昇すると見込まれています。

* 地域別: 北米は2024年にナノ磁気デバイス市場の31.7%を占めました。アジア太平洋地域は2030年まで4.9%のCAGRで最も速く成長する地域です。

グローバルナノ磁気デバイス市場のトレンドと洞察

成長要因(ドライバー)

1. OTAファームウェアアップデート向けMRAMの自動車認証:

自動車OEMは、ソフトウェア定義車両におけるフラッシュメモリの摩耗問題を解消するため、無制限の書き込みサイクルに耐えるMRAMを認証しています。TSMCの組み込みMRAMは、データ破損なしに頻繁なOTAパッチを管理するマイクロコントローラを可能にします。TDKは、ASIL D安全規格に準拠し、150℃までの動作が可能なTAS8240冗長TMR角度センサーを発表し、この動きを強化しました。電気自動車の生産は27%増加すると予測されており、バッテリーおよびドライブトレインモジュールにおける磁気センシングの需要が高まっています。堅牢なメモリ耐久性と高精度センシングが、ナノ磁気デバイス市場を将来の自動車エレクトロニクスの核となるイネーブラーとして確立しています。

2. GMR/TMRセンサーIC生産のための300mmファブアップグレード:

東アジアのファウンドリは、300mmウェーハ上のスピン軌道トルクMTJで99.6%の歩留まりを検証しており、2nsで680µAのスイッチング電流、119%を超えるTMR比を実現しています。これらの歩留まりはユニットコストを削減し、メーカーが単一ダイ上に多軸センサーを統合することを可能にします。東北大学の単一ナノメートルMTJに関するガイドラインは、150℃で10年以上のデータ保持を保証しつつ、10ns以下の速度を維持しています。EUVリソグラフィは現在5nmの解像度に達しており、さらなる小型化を推進しています。コスト競争力のある高密度センサーは、家電および産業オートメーションでの採用を拡大し、ナノ磁気デバイス市場を加速させています。

3. 深宇宙ミッション向け耐放射線性スピントロニクスメモリの需要:

Everspinは、耐放射線性航空宇宙システム向けMRAMマクロを供給するために925万米ドルを確保し、重イオン曝露下での磁気メモリの回復力を浮き彫りにしました。NASAのデータによると、MRAMは高線量のガンマ線および中性子照射後も機能を維持し、これはフラッシュやDRAMでは達成できない偉業です。Honeywellの宇宙認定MRAM製品は、摩耗なしで15~20年の寿命を目標としており、火星以遠のミッションにとって極めて重要です。これらの能力は、従来のシリコンメモリが機能しない深宇宙プラットフォームにナノ磁気デバイス市場を拡大させています。

4. 中国の風力タービンにおけるNdFeBナノ複合磁石への移行:

中国のタービンメーカーは、粒子径を730nmから76nmに削減し、磁気エネルギーを高めるNdFeBナノ複合磁石を導入することで、レアアースへの依存度を低減しています。エタノールによる湿式ボールミリングは均一性を高め、より軽量で高出力の発電機を可能にしています。アップグレードされた磁石は、急速に拡大する洋上風力発電設備の設置をサポートし、グローバルOEMに技術的な波及効果をもたらしています。結果として生じる大量需要は、ナノ磁気デバイス市場における地域的な優位性を支えています。

5. CHIPSおよびEU Chips Actによるスピントロニクスへの資金提供:

これらの政府の取り組みは、スピントロニクス技術の研究開発に多額の資金を投入し、イノベーションと商業化を加速させています。

6. AMR向け3D LiDAR-磁気融合センサー:

自律移動ロボット(AMR)における3D LiDARと磁気センサーの融合は、より高精度なナビゲーションと環境認識を可能にし、スマートファクトリーなどの分野での採用を促進しています。

阻害要因(Restraints)

1. コバルトおよびガリウムの重要鉱物輸出規制:

これらの重要鉱物に対する輸出規制は、ナノ磁気デバイスの製造に必要な原材料の供給に影響を与え、特に北米とEUで短期的な課題となっています。

2. 10nm以下のパターニング歩留まり損失:

高度な製造プロセスにおける10nm以下のパターニング技術は、高い歩留まり損失に直面しており、これが製品のコストと生産効率に影響を与えています。これは、世界の先進製造拠点にとって中期的課題です。

3. HDDの面密度上限:

次世代ハードディスクドライブ(HDD)における面密度の上限は、データストレージデバイスの容量増加を制限する可能性があり、ナノ磁気デバイス市場の成長に影響を与える可能性があります。

セグメント分析

タイプ別: センサーが優勢も、データストレージがイノベーションを牽引

センサーは2024年にナノ磁気デバイス市場の41.2%を占め、自動車、産業、モバイル製品に根ざしています。しかし、データストレージデバイスは6.1%のCAGRを記録し、ストレージ向けナノ磁気デバイス市場規模を2025年の2.3億米ドルから2030年までに3.1億米ドルに押し上げています。MRAMの不揮発性と耐放射線性は、宇宙探査機や電気自動車での採用を支えています。イメージングデバイスは、生体磁気信号を捕捉する超高感度xMRコンポーネントのおかげで牽引力を増し、新たな収益源を生み出しています。MRAMの無制限の耐久性はフラッシュを凌駕し、乗用車のOTAボトルネックを解消します。画期的な3D磁気記録は10Tbit/in²の容量を約束し、HDDの関連性を維持しています。新興のスピンロジックはメモリとコンピューティングを統合し、インメモリ処理パラダイムを予見させています。

センサー別: TMR技術がホール効果の優位性に挑戦

ホール効果センサーは、低コストと成熟したサプライチェーンにより、2024年にセンサー収益の41.6%を占めました。TMRセンサーは5.7%のCAGRで拡大しており、300mmファブが生産量を増やすにつれて価格差が縮まっています。TAS8240冗長角度センサーはISO 26262 ASIL Dに準拠しており、自動車分野での準備が整っていることを示しています。GMRは、感度と手頃な価格のバランスを取りながら、中位のニッチ市場を占めています。磁歪センサーは、EMI耐性が不可欠な航空宇宙の油圧制御で優れています。TMRベースのデジタルコンパスは、校正後、方位角誤差を4.18°から0.46°に削減し、ドローンのナビゲーションを改善しています。オフセットキャンセル機能を備えた新しい3軸シリコンホールセンサーは、感度を198 V A⁻¹ T⁻¹に向上させ、ホールファミリーが依然として革新できることを示しています。

技術別: スピン伝達トルクが次世代プラットフォームとして台頭

磁気抵抗アプローチは2024年にナノ磁気デバイス市場シェアの45.8%を占めましたが、スピン伝達トルク(STT)デバイスは2030年まで5.3%のCAGRで進展しています。STT-MRAMは、2nsで680µAのスイッチング電流を達成し、150℃で10年間データを保持します。電圧制御磁気異方性(VCMA)の研究はさらに低い電力での書き込みを目指しており、スピン軌道トルク(SOT)は高い耐久性でサブナノ秒のフリップを約束しています。MgO上に超薄型CoFeを極低温で成長させることで、単一ナノメートルMTJへの道が開かれています。IEEEのBeyond-CMOSロードマップは、STT-MRAMおよびSOT-MRAMをメモリ階層再設計の主要な選択肢として挙げています。

最終用途分野別: 自動車アプリケーションが家電を超えて加速

家電は2024年に38.1%の収益シェアを維持し、小型化された磁力計を組み込んだスマートフォンやウェアラブルによって牽引されました。自動車および輸送分野は年間5.4%で成長し、OTAアーキテクチャが成熟するにつれて、モビリティ向けナノ磁気デバイス市場規模を2025年の1.9億米ドルから2030年までに2.5億米ドルに押し上げています。電気自動車の27%の成長は、バッテリー管理およびモーター制御におけるTMR需要を刺激しています。医療機器は、シールドルーム外で心磁図を実行できる商標登録されたNivio xMRセンサーを採用し、予防心臓病学の範囲を広げています。航空宇宙および防衛プラットフォームは、ミッションクリティカルなデータロギングのために耐放射線性MRAMに依存しています。風力エネルギーは、より軽量な発電機のためにナノ複合磁石を統合しています。

地域分析

北米は2024年にナノ磁気デバイス市場の31.7%を占め、耐放射線性MRAMを必要とする防衛および宇宙プログラムによって推進されています。堅固な大学と産業界の協力は、CHIPS Actの資金を活用してニューロモルフィック・スピントロニクスチップのプロトタイプを開発しています。この地域の航空宇宙サプライチェーンは、コストよりもメモリの耐久性を重視しており、プレミアム価格を支えています。

アジア太平洋地域は4.9%のCAGRを記録すると予測されており、日本、韓国、中国における300mmファブの増強から恩恵を受けています。中国のNdFeBナノ複合磁石への移行は、国内のタービンメーカーを強化し、世界的な波及効果を生み出しています。日本と韓国のAMRにおける3D LiDAR-磁気融合センサーの展開は、スマートファクトリーの拡大を支えています。

ヨーロッパは、Chips Joint Undertakingプロジェクトに158億ユーロを割り当て、スカイミオン神経形態コンピューティングのニッチ市場を切り開いています。ドイツの自動車エコシステムはASIL D準拠のTMRセンサーを要求しており、フランスとベルギーの研究所はHigh-NA EUVリソグラフィを主導しています。南米や中東の新興地域は、多国籍OEMからの技術移転を活用し、グリッド安定性や産業オートメーションのためにナノ磁気デバイスを採用しています。

競合状況

ナノ磁気デバイス市場は中程度の集中度を示しており、垂直統合型デバイスメーカー(IDM)と専門のスピントロニクス企業が価値プールを共有しています。TDKは、自動車、産業、医療分野でデザインウィンにおける優位性を持ち、包括的な磁気センサーラインナップを提供しています。EverspinはFrontgradeと協力し、米国の防衛における耐放射線性基準を満たしており、ファブ能力と安全なパッケージングを融合させています。

Infineonは2025年1月に再編され、2027年までに200億米ドルの機会を目指してセンサーとRFの研究を最適化するSURFユニットを設立しました。IBMは、官民の助成金に支えられ、100倍の容量増加と1000万倍の速度向上を予測するレーストラックメモリを進展させています。Materials NexusはAIを使用して3ヶ月でレアアースフリー磁石を設計し、計算材料発見がイノベーションサイクルを短縮できる可能性を示しています。

自動車Tier-1サプライヤーはASIL D準拠を要求しており、ベンダーに長期的な信頼性の検証を迫っています。家電はコストとサイズを重視するため、ホール効果センサープロバイダー間で激しい価格競争が起きています。航空宇宙顧客は耐放射線性認証にプレミアムを支払うため、そのニッチ市場はコモディティ化圧力から隔離されています。このようなセグメンテーションが、ナノ磁気デバイス市場全体の戦略的提携、技術ロードマップ、および資本配分を形成しています。

ナノ磁気デバイス業界の主要プレイヤー

* IBM Corporation

* Fujitsu Limited

* Nanomagnetics Instruments

* Hitachi Metals America Limited

* Honeywell International Inc.

最近の業界動向

* 2025年4月: TDKは、超高速光センシング用のMTJ技術を用いたスピンフォトディテクターを発表しました。

* 2025年2月: TDKは、心臓画像診断用の生体磁場検出が可能な商標登録されたNivio xMRセンサーをリリースしました。

* 2025年2月: Chips Joint Undertakingは、2nm以下の技術とヘテロジニアス統合を目的とした16.7億ユーロのパイロットライン公募を開始しました。

* 2025年1月: Infineon Technologiesは、センサーおよびRFポートフォリオを強化し、2027年までに200億米ドルの市場を目指すSURF事業部を設立しました。

このレポートは、電子機器の小型化、効率向上、製品寿命延長に貢献するナノ磁気デバイス市場に関する包括的な分析を提供しています。データストレージデバイスやイメージングデバイスなどの様々なデバイスの採用状況、およびIT・通信、エネルギー・公益事業、ヘルスケアといった多様な最終用途分野への浸透に焦点を当てています。

市場規模は、2025年に11.2億米ドル、2030年には13.8億米ドルに達すると予測されています。特にデータストレージデバイスは、MRAMの採用拡大に牽引され、2030年まで年平均成長率(CAGR)6.1%で最も速い成長が見込まれています。地域別では、アジア太平洋地域が300mmファブの拡張や風力発電用磁石のアップグレードにより、2030年までCAGR 4.9%で最も急速な成長を遂げると予測されています。

市場の成長を促進する主な要因としては、欧州および米国車両におけるOTAファームウェアアップデート向けMRAMの車載認定、東アジアでのGMR/TMRセンサーIC生産のための300mmファブのアップグレードが挙げられます。また、北米および欧州における深宇宙ミッション向けの耐放射線性スピントロニクスメモリの需要、中国の風力タービンにおけるNdFeBナノ複合磁石への移行も重要です。さらに、CHIPSおよびScience ActとEU Chips ActによるスピントロニクスR&Dへの資金提供、日本および韓国のAMR(自律移動ロボット)における3Dライダー磁気融合センサーの展開も市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。コバルトやガリウムなどの重要鉱物に対する輸出規制は、価格を150%以上高騰させ、磁気センサーを統合するRFモジュールに影響を与え、短期的な市場成長を鈍化させる可能性があります。ナノ磁石製造における10nm以下のパターニング歩留まり損失、次世代HDDの面記録密度限界(3Tb/平方インチ未満)、TMRセンサーの信頼性に関するIEC/JEDEC標準の欠如も課題となっています。

レポートでは、市場をタイプ別(センサー、データストレージデバイス、イメージングデバイス、アクチュエーター・ロジックデバイス、その他のナノ磁気コンポーネント)、技術別(磁気抵抗、スピン伝達トルク(STT)、電圧制御磁気異方性(VCMA)、超常磁性ナノ粒子)、最終用途分野別(家電、IT・通信、自動車・輸送、航空宇宙・防衛、ヘルスケア・医療機器、エネルギー・公益事業、産業オートメーション・ロボティクスなど)、および地域別(北米、欧州、南米、アジア太平洋、中東・アフリカ)に詳細に分析しています。

TMRセンサーは、ホール効果センサーと比較して、より高い磁気抵抗と優れた信号対雑音比を提供し、厳格な自動車安全基準への適合を可能にしています。深宇宙ミッションにおいては、MRAMがフラッシュメモリに比べて放射線耐性と無制限の耐久性を提供し、数十年にもわたるミッションでの信頼性の高いデータ保持を保証します。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、IBM、Intel、Everspin Technologies、TDK Corporation、Samsung Electronics、Western Digital Technologies、Seagate Technologyなど、主要企業のプロファイルが提供されています。また、市場の機会と将来の展望、未開拓分野の評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 EUおよび米国車両におけるOTAファームウェア更新のためのMRAMの車載認定

- 4.2.2 東アジアにおけるGMR/TMRセンサーIC生産のための300mmファブのアップグレード

- 4.2.3 北米およびヨーロッパにおける深宇宙ミッション向け耐放射線性スピントロニクスメモリの需要

- 4.2.4 中国の風力タービンにおけるNdFeBナノ複合磁石への移行

- 4.2.5 CHIPSおよび科学法 + EUチップス法によるスピントロニクスR&Dへの資金配分

- 4.2.6 日本および韓国のAMRにおける3Dライダー磁気融合センサーの展開

-

4.3 市場抑制要因

- 4.3.1 コバルトおよびガリウムに対する重要鉱物輸出規制

- 4.3.2 ナノ磁石製造における10nm以下のパターニング歩留まり損失

- 4.3.3 次世代HDDにおける面密度限界(3 Tb/平方インチ未満)

- 4.3.4 TMRセンサー信頼性に関するIEC/JEDEC標準の欠如

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 センサー

- 5.1.1.1 磁場センサー

- 5.1.1.2 ホール効果センサー

- 5.1.1.3 GMRセンサー

- 5.1.1.4 TMRセンサー

- 5.1.1.5 磁歪センサー

- 5.1.2 データストレージデバイス

- 5.1.2.1 MRAM

- 5.1.2.2 スピントロニクスHDD読み取りヘッド

- 5.1.2.3 テープストレージヘッド

- 5.1.3 イメージングデバイス

- 5.1.3.1 磁性粒子イメージングシステム

- 5.1.3.2 ナノMRIコイル

- 5.1.4 アクチュエーターとロジックデバイス

- 5.1.4.1 スピントロニクスロジック/トランジスタ

- 5.1.4.2 マイクロモーターとアクチュエーター

- 5.1.5 その他のナノ磁性コンポーネント

- 5.1.5.1 アンテナおよびRFデバイス

-

5.2 テクノロジー別

- 5.2.1 磁気抵抗

- 5.2.2 スピン移行トルク (STT)

- 5.2.3 電圧制御磁気異方性 (VCMA)

- 5.2.4 超常磁性ナノ粒子

-

5.3 用途別

- 5.3.1 家庭用電化製品

- 5.3.2 ITおよび通信 (データセンター)

- 5.3.3 自動車および輸送

- 5.3.4 航空宇宙および防衛

- 5.3.5 ヘルスケアおよび医療機器

- 5.3.6 エネルギーおよび公益事業 (風力、電力変換器)

- 5.3.7 産業オートメーションおよびロボット工学

- 5.3.8 その他 (研究および教育)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 北欧諸国

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 南米

- 5.4.3.1 ブラジル

- 5.4.3.2 その他の南米

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 東南アジア

- 5.4.4.5 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 湾岸協力会議諸国

- 5.4.5.1.2 トルコ

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 IBMコーポレーション

- 6.4.2 インテルコーポレーション

- 6.4.3 エバースピン・テクノロジーズ株式会社

- 6.4.4 ハネウェル・インターナショナル株式会社

- 6.4.5 NVEコーポレーション

- 6.4.6 アバランチ・テクノロジー株式会社

- 6.4.7 富士通株式会社

- 6.4.8 シーメンスAG

- 6.4.9 インフィニオン・テクノロジーズAG

- 6.4.10 TDK株式会社

- 6.4.11 日立金属株式会社

- 6.4.12 サムスン電子株式会社

- 6.4.13 ウエスタンデジタル・テクノロジーズ株式会社

- 6.4.14 シーゲイト・テクノロジーPLC

- 6.4.15 クロッカス・ナノ・エレクトロニクス

- 6.4.16 スピン・トランスファー・テクノロジーズ

- 6.4.17 アナログ・デバイセズ株式会社

- 6.4.18 NXPセミコンダクターズN.V.

- 6.4.19 マイクロン・テクノロジー株式会社

- 6.4.20 ボッシュ・センサーテックGmbH

- 6.4.21 ルネサスエレクトロニクス株式会社

- 6.4.22 STマイクロエレクトロニクスN.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナノ磁気デバイスは、ナノメートルスケール(通常1〜100ナノメートル)の磁性材料や構造を利用して、その磁気的特性を制御・応用する電子デバイスの総称でございます。このスケールでは、物質の磁気的性質がバルク状態とは異なる量子力学的効果や表面効果によって大きく変化するため、従来の磁気デバイスでは実現できなかった高密度、低消費電力、高速動作といった特性を持つデバイスの開発が可能となります。電子の電荷だけでなく、そのスピン(自転)の自由度も積極的に利用するスピントロニクス技術がその基盤となっており、次世代の情報処理、記憶、センシング技術の中核を担うものとして注目を集めております。

ナノ磁気デバイスには多岐にわたる種類がございます。代表的なものとしては、まず磁気抵抗ランダムアクセスメモリ(MRAM)が挙げられます。これは、磁気トンネル接合(MTJ)と呼ばれるナノスケールの磁性薄膜構造を利用し、磁化の向きによって抵抗値が変化する現象(トンネル磁気抵抗効果、TMR効果)を用いて情報を記憶する不揮発性メモリです。特に、スピン注入磁化反転(STT-MRAM)は、電流によって磁化を反転させることで、高速かつ低消費電力での書き込みを可能にし、組み込みシステム、IoTデバイス、AIのエッジコンピューティングなどでの応用が期待されております。次に、高感度な磁気センサーも重要な種類の一つです。巨大磁気抵抗(GMR)効果やTMR効果を利用したセンサーは、微弱な磁場変化を高精度で検出でき、自動車のABS(アンチロック・ブレーキ・システム)やクランクシャフト位置検出、産業機器のモーター制御、さらには生体磁気計測やバイオセンサーなど、幅広い分野で活用されております。その他にも、磁気論理デバイスや、スピン波を利用した情報伝達デバイスなど、研究段階にある革新的なデバイスも開発が進められております。

これらのナノ磁気デバイスは、現代社会の様々な分野でその用途を広げております。情報技術分野では、MRAMが高速かつ不揮発性という特性から、DRAMとNANDフラッシュメモリの間のギャップを埋める「ユニバーサルメモリ」として期待されており、サーバー、データセンター、スマートフォン、ウェアラブルデバイスなどでの採用が進んでおります。特に、電源を切っても情報が失われないため、瞬時起動や省電力化に貢献します。自動車分野では、GMR/TMRセンサーが車両の安全性と快適性を高める上で不可欠な存在となっており、車速センサー、ステアリング角度センサー、電流センサーなどに利用されております。産業分野では、ロボットや自動化機器の精密な位置検出やモーター制御に貢献し、生産効率の向上に寄与しております。医療・バイオ分野では、高感度磁気センサーが、微量の生体分子や細胞を検出するバイオセンサーとして、早期診断や創薬研究に応用され始めております。

ナノ磁気デバイスの発展を支える関連技術も多岐にわたります。まず、新しい磁性材料の開発が不可欠です。垂直磁気異方性を持つ材料、トポロジカル絶縁体、マルチフェロイック材料など、ナノスケールで特異な磁気特性を示す材料の探索と合成が進められております。次に、ナノスケールでの精密な加工技術も重要です。電子線リソグラフィや極端紫外線(EUV)リソグラフィといった微細加工技術、原子層堆積(ALD)やスパッタリングなどの薄膜形成技術が、デバイスの性能を決定づけます。また、電子のスピンを効率的に生成、操作、検出するためのスピントロニクス技術の基礎研究も、デバイスの性能向上に直結しております。さらに、これらのナノ磁気デバイスを既存のCMOS(相補型金属酸化膜半導体)技術と統合するための集積化技術も、実用化に向けた重要な課題でございます。

市場背景としては、IoT、AI、ビッグデータといった技術の進展が、ナノ磁気デバイス市場を大きく牽引しております。これらの技術は、膨大なデータの高速処理と記憶、そして低消費電力での動作を要求するため、MRAMのような高性能不揮発性メモリの需要が高まっております。また、自動運転技術の進化に伴い、自動車用センサーの高性能化・高信頼性化が求められており、高感度な磁気センサーの市場も拡大傾向にございます。主要な半導体メーカーやメモリメーカー、センサーメーカーが研究開発と量産化に注力しており、特にMRAM市場は今後数年間で急速な成長が見込まれております。技術的な課題は依然として存在しますが、各企業や研究機関の積極的な投資により、市場は着実に拡大しております。

将来展望としましては、ナノ磁気デバイスは情報社会の基盤をさらに強化する可能性を秘めております。メモリ分野では、MRAMがDRAMやNANDフラッシュメモリの特性を兼ね備えた「ユニバーサルメモリ」として、より広範なアプリケーションで採用されることが期待されております。特に、AIチップにおけるオンチップメモリや、ニューロモルフィックコンピューティング(脳型コンピューティング)における人工シナプスやニューロンとしての応用も研究されており、次世代コンピューティングの実現に貢献する可能性がございます。センサー分野では、より高感度で小型、多機能な磁気センサーが開発され、医療診断、環境モニタリング、ウェアラブルデバイスなど、新たな市場を創出すると考えられます。また、現在のCMOS技術の限界を超える「ポストCMOS」デバイスとして、スピン波デバイスや磁気論理デバイスが、超低消費電力コンピューティングの実現に向けた研究開発が進められております。量子コンピューティングの分野においても、磁性材料が量子ビットの候補として検討されるなど、その応用範囲は広がり続けております。もちろん、製造コストの削減、歩留まりの向上、既存技術とのさらなる統合といった課題は残されておりますが、ナノ磁気デバイスは、データストレージ、情報処理、センシングのあり方を根本から変革し、よりスマートで持続可能な社会の実現に不可欠な技術となるでしょう。