スクリーン印刷市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

スクリーン印刷市場レポートは、機械の種類(手動、半自動、全自動など)、基材(繊維、プラスチック、ガラスなど)、サービスの種類(手動、自動フラットベッド、ロータリーなど)、インクの種類(プラスチゾル、水性など)、エンドユーザー産業(アパレルおよびファッション、包装およびラベルなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

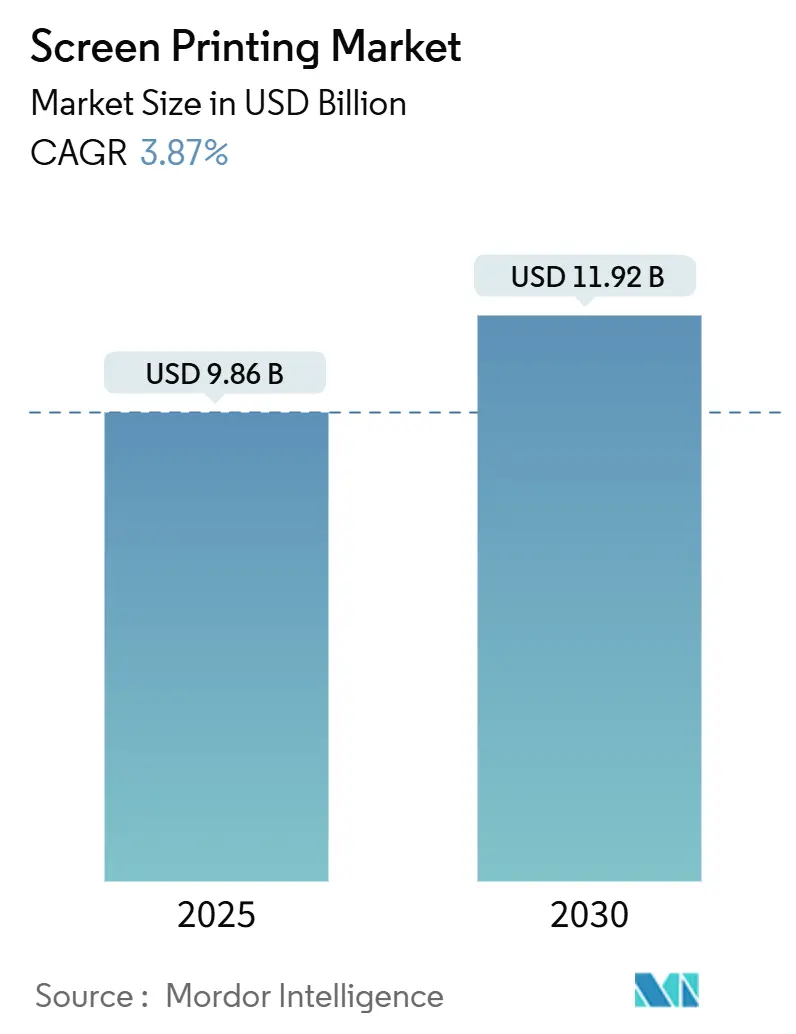

スクリーン印刷市場は、2025年には98.6億米ドルに達し、2030年には119.2億米ドルに成長すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.87%と堅調な伸びを示す見込みです。この成長は、繊維、パッケージング、機能性エレクトロニクスといった幅広い分野での安定した需要に支えられています。特に、従来の衣料装飾から、インクジェットと比較して優れた膜厚、密着性、材料の自由度を提供するプリンテッドエレクトロニクス向けの導電性配線形成へと、市場の焦点が移行しています。

地域別に見ると、アジア太平洋地域が市場を牽引しており、中国の繊維輸出の増加やインドの奨励策によるエレクトロニクス組立の拡大が成長の原動力となっています。北米では、厚く耐久性のあるインクを必要とするEコマースラベル向けに、コンバーターが複数年にわたる生産能力を投入しています。ヨーロッパでは、REACH規制やエコデザイン指令による揮発性有機化合物(VOC)排出基準の厳格化が、水性インクへの移行を加速させ、クローズドループ洗浄システムへの設備投資を後押ししています。同時に、プライベートエクイティグループは、予測可能なキャッシュフローを求めてスクリーン印刷市場をターゲットにしており、プリプレス、印刷、フルフィルメントサービスを統合した買収が進んでいます。これらの戦略的な動きは、スクリーン印刷市場が今後も堅調な成長を続け、特に高付加価値アプリケーションや環境配慮型ソリューションへの需要が高まることを示唆しています。技術革新と市場の多様化により、スクリーン印刷は引き続き多くの産業において不可欠な技術としての地位を確立していくでしょう。

「グローバルスクリーン印刷市場レポート」は、スクリーン印刷市場の現状、成長予測、主要な推進要因と阻害要因、地域別の動向、および競争環境を詳細に分析しています。

本レポートによると、スクリーン印刷市場は2025年に98.6億米ドルの規模に達し、2030年までに年平均成長率(CAGR)3.87%で成長し、119.2億米ドルに達すると予測されています。

市場の主要な推進要因としては、カスタムアパレルや販促用商品の需要増加、Eコマース物流におけるパッケージングおよびラベル印刷の拡大が挙げられます。また、規制強化に伴う水性インクや環境に優しいインクの採用、プリントエレクトロニクスやIoTデバイス向けのスクリーン印刷導電性トレースの出現、自動車内装におけるスクリーン印刷HMIフィルムやセンサーへの移行、Web-to-Printプラットフォームによるオンデマンドの大量カスタマイズなどが市場を牽引しています。

一方で、デジタル印刷、DTG(Direct-to-Garment)、DTF(Direct-to-Film)などの競合技術による市場の浸食、特殊メッシュ、エマルジョン、プラストゾル原材料の価格変動、多層・高精度スクリーン印刷における熟練労働者不足、中小企業にとっての自動化されたカルーセル式およびロータリー式印刷機の高い設備投資が市場の成長を抑制する要因となっています。

地域別では、アジア太平洋地域が中国の繊維産業やインドのエレクトロニクスプログラムに牽引され、4.80%のCAGRで最も急速な成長を遂げると見込まれています。基材別では、自動車およびIoTデバイス向けの導電性フィルムアプリケーションが5.60%のCAGRで最も高い成長率を記録すると予測されています。

規制面では、REACHなどのVOC(揮発性有機化合物)排出規制の強化により、欧州および北米の印刷業者は水性およびUV-LED硬化型インクへの移行を進めています。技術動向としては、中程度の生産量において、可変データとスクリーン印刷特有の不透明性や触覚効果を組み合わせるハイブリッドデジタルスクリーン印刷機が、利益率を維持するために有効であるとされています。

市場は、機械タイプ(手動、半自動、全自動、ロータリー、フラットベッド、シリンダー、ハイブリッド/デジタルスクリーン複合機)、基材(繊維、プラスチック、ガラス、紙・板紙、導電性フィルム、その他)、サービスタイプ(手動、自動フラットベッド、ロータリー、シリンダー、高精度多層スクリーン印刷)、インクタイプ(プラストゾル、水性、UV硬化型、溶剤ベース、導電性インク)、最終用途産業(アパレル・ファッション、パッケージング・ラベル、広告・看板、エレクトロニクス・プリントエレクトロニクス、自動車・輸送、産業部品、その他)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)によって詳細にセグメント化され、分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびToppan Inc.、Dai Nippon Printing Co., Ltd.などの主要企業のプロファイルが含まれています。また、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 カスタムアパレルおよび販促品の需要増加

- 4.2.2 Eコマース物流向けパッケージおよびラベル印刷の拡大

- 4.2.3 規制強化下での水性および環境に優しいインクの採用

- 4.2.4 印刷電子機器およびIoTデバイス向けスクリーン印刷導電性トレースの出現

- 4.2.5 自動車内装におけるスクリーン印刷HMIフィルムおよびセンサーへの移行

- 4.2.6 Web-to-Printプラットフォームによるオンデマンド大量カスタマイズ

-

4.3 市場の阻害要因

- 4.3.1 デジタル、DTG、DTF印刷技術による共食い

- 4.3.2 特殊メッシュ、エマルジョン、プラストゾール原材料の価格変動

- 4.3.3 多層および高精度スクリーン印刷における熟練労働者不足

- 4.3.4 中小企業向け自動カルーセルおよびロータリープレスの資本集約度

- 4.4 マクロ経済要因が市場に与える影響

- 4.5 バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 機械タイプ別

- 5.1.1 手動スクリーン印刷機

- 5.1.2 半自動スクリーン印刷機

- 5.1.3 全自動スクリーン印刷機

- 5.1.4 ロータリースクリーン印刷機

- 5.1.5 フラットベッドスクリーン印刷機

- 5.1.6 シリンダースクリーン印刷機

- 5.1.7 ハイブリッド / デジタルスクリーン複合機

-

5.2 基材別

- 5.2.1 繊維

- 5.2.2 プラスチック

- 5.2.3 ガラス

- 5.2.4 紙および板紙

- 5.2.5 導電性フィルム

- 5.2.6 その他の基材

-

5.3 サービスタイプ別

- 5.3.1 手動スクリーン印刷

- 5.3.2 自動フラットベッドスクリーン印刷

- 5.3.3 ロータリースクリーン印刷

- 5.3.4 シリンダースクリーン印刷

- 5.3.5 高精度多層スクリーン印刷

-

5.4 インクタイプ別

- 5.4.1 プラスチゾルインク

- 5.4.2 水性インク

- 5.4.3 UV硬化型インク

- 5.4.4 溶剤系インク

- 5.4.5 導電性インク

-

5.5 エンドユーザー産業別

- 5.5.1 アパレルおよびファッション

- 5.5.2 包装およびラベル

- 5.5.3 広告および看板

- 5.5.4 エレクトロニクスおよびプリンテッドエレクトロニクス

- 5.5.5 自動車および輸送

- 5.5.6 工業部品

- 5.5.7 その他のエンドユーザー産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 イスラエル

- 5.6.5.5 カタール

- 5.6.5.6 クウェート

- 5.6.5.7 その他の中東

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 エジプト

- 5.6.6.4 ケニア

- 5.6.6.5 モロッコ

- 5.6.6.6 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Toppan Inc.

- 6.4.2 Dai Nippon Printing Co., Ltd.

- 6.4.3 CCL Industries Inc.

- 6.4.4 Quad/Graphics, Inc.

- 6.4.5 RR Donnelley and Sons Company

- 6.4.6 Taylor Corporation

- 6.4.7 Cimpress plc

- 6.4.8 Custom Ink, LLC

- 6.4.9 Delta Apparel, Inc.

- 6.4.10 Serigraph Inc.

- 6.4.11 Butler Technologies, Inc.

- 6.4.12 Eastprint Incorporated

- 6.4.13 Quad Industries NV

- 6.4.14 Inkcups Now Corporation

- 6.4.15 SPGPrints B.V.

- 6.4.16 Printful Inc.

- 6.4.17 Gildan Activewear Inc.

- 6.4.18 Titan Printed Plastics Inc.

- 6.4.19 ColorCraft Graphic Arts, LLC

- 6.4.20 Superior Screen Printing, Inc.

- 6.4.21 M&R Printing Equipment, Inc.

- 6.4.22 Sakurai Graphic Systems Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スクリーン印刷は、孔版印刷の一種であり、メッシュ状のスクリーン版を用いてインクを被印刷物に転写する印刷技術でございます。この方法は、版の開口部からインクを押し出し、それ以外の部分はインクが通過しないようにすることで、特定のパターンや文字を形成いたします。スクリーン印刷の最大の特徴は、その汎用性の高さにあり、様々な種類のインクや被印刷物に対応できる点でございます。厚いインク層を形成できるため、耐久性や発色性に優れた印刷が可能であり、また、平面だけでなく曲面や凹凸のある素材にも印刷できる柔軟性を持っております。

スクリーン印刷には、その用途や生産量に応じていくつかの種類がございます。まず、手刷りスクリーン印刷は、熟練した職人が手作業でスキージを操作し、インクを転写する方法でございます。小ロット生産や試作品、美術品などの一点物に適しており、繊細な表現や特殊なインクの使用が可能です。次に、半自動スクリーン印刷機は、被印刷物のセットや取り出しは手作業で行い、印刷工程は機械が自動で行うタイプでございます。中ロット生産に広く利用されており、手刷りよりも安定した品質と生産効率を実現いたします。さらに、全自動スクリーン印刷機は、被印刷物の供給から印刷、乾燥、排出までの一連の工程をすべて自動で行うため、大量生産に適しております。高い生産性と均一な品質が求められる工業製品の印刷に不可欠な存在でございます。また、スクリーン版の形状によっても分類され、一般的なフラットベッド型は平面の被印刷物に対応し、ロータリー型は円筒状のスクリーンを用いて連続的に印刷を行うため、布地や壁紙などの長尺物に適しております。

スクリーン印刷の用途は非常に多岐にわたります。最も身近な例としては、Tシャツやアパレル製品、バッグなどの繊維製品への印刷が挙げられます。耐久性の高いインクを使用することで、洗濯にも強く、鮮やかなデザインを長期間保つことができます。また、電子部品分野では、プリント基板(PCB)のレジストインクや導電性ペーストの印刷、タッチパネルの電極形成、太陽電池の電極形成など、精密かつ機能的な印刷に不可欠な技術でございます。その他にも、自動車部品のメーターパネルやスイッチ類、医療機器の表示、家電製品の操作パネル、化粧品の容器、飲料ボトルのラベル、ポスターや看板などの広告媒体、さらには美術作品のセリグラフィーなど、その応用範囲は広大でございます。特殊なインクを使用することで、点字印刷、スクラッチオフ印刷、蓄光印刷、香料カプセル印刷といった付加価値の高い印刷も可能でございます。

関連技術としては、まずスクリーン版の製版技術が重要でございます。従来は感光乳剤を塗布したスクリーンにフィルムを重ねて露光するアナログ製版が主流でしたが、近年ではコンピューターから直接スクリーンに画像を露光するCTS(Computer To Screen)システムや、レーザーを用いて直接描画するダイレクト描画技術が普及し、より高精細で効率的な製版が可能になっております。インク技術も進化しており、溶剤系インク、水性インク、UV硬化型インク、プラスチゾルインクに加え、導電性インク、絶縁性インク、発熱性インク、セラミックインクなど、様々な機能性インクが開発され、スクリーン印刷の可能性を広げております。印刷後の乾燥・硬化技術も重要であり、熱風乾燥、IR乾燥、UV照射による硬化など、インクの種類に応じた最適な方法が用いられます。さらに、自動化技術の進展により、ロボットによる被印刷物の搬送や、画像処理による位置合わせ、品質検査などが導入され、生産効率と品質の向上が図られております。

市場背景といたしましては、スクリーン印刷は、その特性から特定のニッチ市場において依然として強い存在感を示しております。特に、厚膜印刷が可能な点や、様々な素材に対応できる柔軟性、そして耐久性の高い印刷物を得られるという強みは、デジタル印刷やオフセット印刷では代替しにくい領域で重宝されております。例えば、電子部品分野における機能性インクの印刷や、屋外で使用される耐久性の求められるサイン・ディスプレイ、特殊な形状の工業製品への印刷などでは、スクリーン印刷が不可欠な技術でございます。一方で、小ロット多品種生産や短納期化のニーズの高まり、環境規制の強化、そしてデジタル印刷技術の進化は、スクリーン印刷業界にとって課題となっております。特に、グラフィック分野ではデジタル印刷との競合が激化しており、スクリーン印刷はより専門性の高い、付加価値のある用途へとシフトする傾向が見られます。

将来展望といたしましては、スクリーン印刷は今後も進化を続けると予想されます。一つは、さらなる自動化とデジタル化の推進でございます。AIやIoT技術との融合により、スマートファクトリー化が進み、生産効率の向上、品質の安定化、コスト削減が図られるでしょう。また、デジタル製版技術のさらなる発展により、より迅速かつ高精度な版作成が可能となり、多品種少量生産への対応力が高まります。二つ目は、機能性印刷の領域での発展でございます。フレキシブルエレクトロニクス、ウェアラブルデバイス、IoTデバイスの普及に伴い、導電性、絶縁性、発熱性、センシング機能を持つインクを用いたスクリーン印刷の需要は拡大するでしょう。例えば、印刷によってセンサーやバッテリー、アンテナなどを形成する技術は、今後のエレクトロニクス産業において重要な役割を担うと考えられます。三つ目は、環境対応への取り組みでございます。VOC(揮発性有機化合物)排出量の少ない水性インクやUV-LED硬化型インクの開発・普及、省エネルギー型の乾燥・硬化装置の導入、廃液処理技術の改善など、環境負荷の低減に向けた技術開発が加速するでしょう。最後に、デジタル印刷とのハイブリッド化も進むと予想されます。スクリーン印刷の厚膜形成能力とデジタル印刷の可変情報印刷能力を組み合わせることで、それぞれの長所を活かした新たな印刷ソリューションが生まれる可能性がございます。このように、スクリーン印刷は、その独自の強みを活かしながら、技術革新と市場ニーズの変化に対応し、今後も多様な産業分野で重要な役割を果たしていくことと存じます。