砂制御システム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートは、世界のサンドコントロールシステム市場の成長と規模を網羅しており、坑井タイプ(オープンホール、ケーシングホール)、展開場所(陸上、海上)、サンドコントロール方法(パッシブサンドコントロール、アクティブサンドコントロール)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

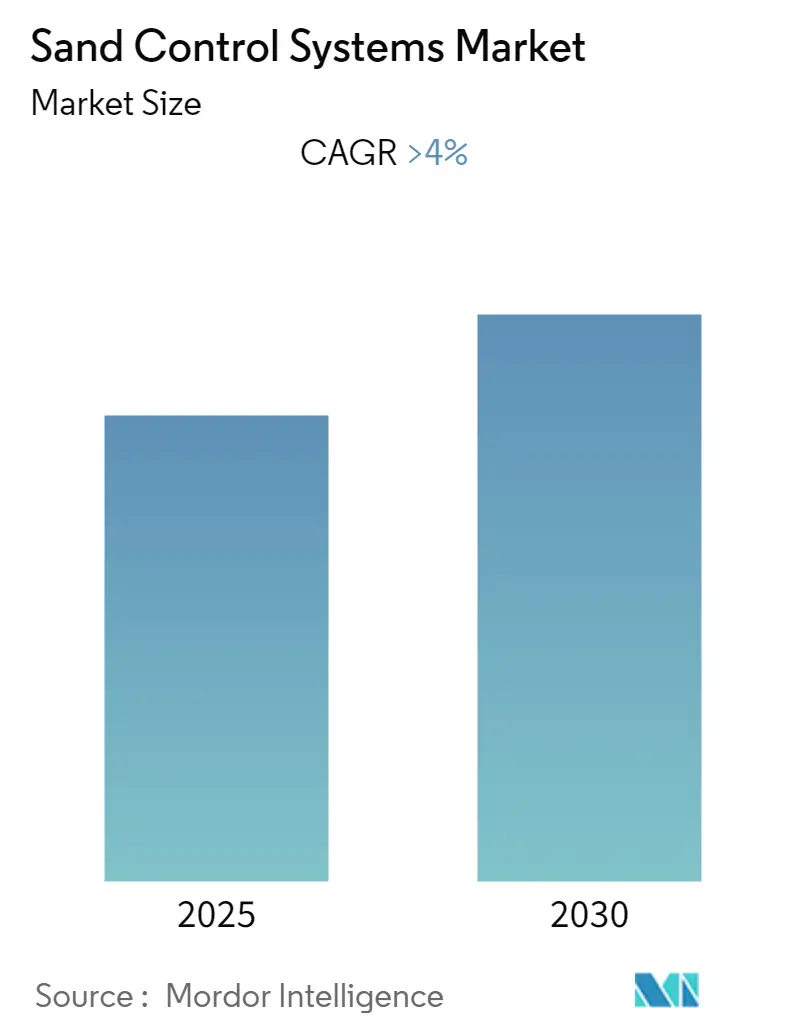

「サンドコントロールシステム市場」に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。この市場は予測期間中に4%を超える年平均成長率(CAGR)を記録すると予想されており、特に海上セグメントが市場を牽引し、中東・アフリカ地域が最も急速に成長する市場となると見込まれています。

市場概要とセグメンテーション

サンドコントロールシステム市場は、坑井タイプ(オープンホール、ケーシングホール)、展開場所(陸上、海上)、サンドコントロール方法(受動的サンドコントロール、能動的サンドコントロール)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

調査期間は2020年から2030年、推定基準年は2024年、予測期間は2025年から2030年です。市場は年平均成長率4.00%で成長すると見込まれており、最も急速に成長する市場は中東・アフリカ地域、最大の市場は北米です。市場の集中度は低く、競争が激しい状況です。

主要な市場トレンドと洞察

1. 海上セグメントが市場を牽引

多くの海上地域では、石油・ガスを産出する地層が未固結であり、砂が緩く結合しているため、生産パイプや地表の生産設備に砂が混入する問題が発生します。この砂の混入は、パイプや設備の詰まり、浸食、腐食を引き起こすため、非常に望ましくありません。海上での石油・ガス開発の初期から、砂の産出を排除することはエンジニアにとって主要な課題の一つでした。

海上石油・ガス産業は、世界の原油生産量の約30%を占めています。中東、北海、ブラジル、メキシコ湾、カスピ海が主要な海上石油・ガス生産地域です。2017年以降、海上リグの稼働数減少は鈍化し、活動が活発化し始めました。今後数年間で90以上の海上プロジェクトが承認される見込みであり、これが海上セクターにおけるサンドコントロールシステムの需要を促進すると予想されます。さらに、過去数年間で海上での操業コストが大幅に低下しており、今後数年間で業界の支出が徐々に増加するのに十分な水準に達しています。これらの要因により、海上セグメントにおけるサンドコントロールシステム市場は予測期間中に好調に推移すると見込まれます。

2. 中東・アフリカが最も急速に成長する市場に

サウジアラビアは、低から中程度の浸透性を持つものの、高圧・高温下での未固結岩石による高い砂産出傾向を示す、独特の特性を持つ砂岩に石油・ガスを埋蔵しています。この高い砂産出傾向を持つ大規模な石油・ガス生産基盤により、同国は世界のサンドコントロールシステム市場において最大の市場の一つとなっています。

サウジアラビア最大の石油・ガス会社であるサウジアラムコは、他の油田の生産量減少を補うため、探査・開発に継続的に取り組んでいます。景気低迷期にもかかわらず、サウジアラビアは2014年以降、特にガス井の掘削リグ数を増加させてきました。同社は、国内の発電所を石油からガスに切り替えることで、より多くの石油を輸出できるようにするため、今後10年間でガス生産量を倍増させる計画です。

また、ナイジェリアは、残存する原油およびコンデンセートの深海埋蔵量において、上位10カ国の中で首位を占めています。埋蔵量の大部分は、ニジェール川デルタ沿い、およびベニン湾、ギニア湾、ボニー湾の沖合に位置しています。現在、探査活動は主に深海および超深海に集中していますが、一部の陸上探査も行われています。したがって、特に西アフリカ地域からの今後の海上E&P活動などの要因が、今後数年間でこの地域におけるサンドコントロールシステム市場を押し上げると予想されます。

競争環境

サンドコントロールシステム市場は細分化されています。主要なプレーヤーには、Baker Hughes Company、Schlumberger Ltd.、Weatherford International Ltd.、Halliburton Company、Superior Energy Services Inc.などが挙げられます。

このレポートは、世界のサンドコントロールシステム市場に関する包括的な分析を提供しています。石油・ガス採掘において重要な役割を果たすサンドコントロールシステムの市場動向を深く掘り下げています。

まず、調査の範囲、市場の定義、および研究の前提条件が明確に設定されており、厳格な調査方法論に基づいてデータが収集・分析されています。

市場概要セクションでは、2025年までの市場規模と需要予測が米ドル建てで詳細に示されており、特に2025年から2030年の予測期間においては、年平均成長率(CAGR)4%以上での堅調な成長が見込まれています。主要国における陸上および海上での活発な掘削リグ稼働数の現状、2025年までの陸上および海上における設備投資(CAPEX)予測、さらには地域別の陸上CAPEX予測も網羅されています。また、2011年から2040年までの深海、オイルサンド、タイトオイルからの原油生産量の推移も分析されており、市場の背景となるエネルギー生産動向が把握できます。市場のダイナミクスについては、最近のトレンドと開発、政府の政策と規制、市場を牽引する要因(ドライバー)と成長を抑制する要因(阻害要因)が詳細に検討されています。さらに、サプライチェーン分析やポーターのファイブフォース分析を通じて、市場の魅力度や競争の激しさが多角的に評価されています。

市場は、複数の重要なセグメントに分類されています。ウェルタイプ別ではオープンホールとケーシングホール、展開場所別では陸上と海上、サンドコントロール方法別ではパッシブサンドコントロール(非侵襲的措置)とアクティブサンドコントロール(侵襲的措置 – 樹脂注入、グラベルパック、スロットライナー、フラックパック、その他の方法)に分けられています。地理的セグメンテーションとしては、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域が対象となっています。

地域別の分析では、2025年には北米がサンドコントロールシステム市場において最大の市場シェアを占めると予測されています。一方、中東・アフリカ地域は、2025年から2030年の予測期間において最も高いCAGRで成長すると推定されており、今後の成長が期待される地域として注目されています。

競争環境の分析では、市場をリードする主要企業間の合併・買収、合弁事業、提携、および契約といった戦略的動きが詳細に調査されています。また、各主要プレーヤーが市場での地位を確立し、成長を達成するために採用している戦略についても掘り下げられています。本レポートでプロファイルされている主要企業には、Baker Hughes Company、Schlumberger Ltd.、Weatherford International Ltd.、National Oilwell Varco Inc.、Halliburton Company、Superior Energy Services Inc.、RGL Reservoir Management Inc.、Welltec A/Sなどが含まれており、これらの企業の動向が市場全体の競争構造を理解する上で重要です。

最後に、レポートは市場の機会と将来のトレンドに焦点を当て、今後の成長分野や潜在的な投資機会を特定するための貴重な洞察を提供しています。本レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、市場の包括的な時間軸での理解を可能にしています。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2025年までの10億米ドル)

- 4.3 主要国の世界の陸上および海上稼働リグ数

- 4.4 世界の陸上および海上CAPEX予測(2025年、10億米ドル)

- 4.5 世界の陸上CAPEX予測(2025年、地域別、10億米ドル)

- 4.6 深海、オイルサンド、タイトオイルからの石油生産量(2011-2040年)

- 4.7 最近の傾向と発展

- 4.8 政府の政策と規制

-

4.9 市場のダイナミクス

- 4.9.1 推進要因

- 4.9.2 阻害要因

- 4.10 サプライチェーン分析

-

4.11 ポーターの5つの力分析

- 4.11.1 供給者の交渉力

- 4.11.2 消費者の交渉力

- 4.11.3 新規参入の脅威

- 4.11.4 代替製品およびサービスの脅威

- 4.11.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 坑井タイプ

- 5.1.1 裸坑

- 5.1.2 ケーシング坑

-

5.2 展開場所

- 5.2.1 陸上

- 5.2.2 海上

-

5.3 砂制御方法

- 5.3.1 受動的砂制御(非侵襲的対策)

- 5.3.2 能動的砂制御(侵襲的対策)

- 5.3.2.1 樹脂注入

- 5.3.2.2 グラベルパック

- 5.3.2.3 スロット付きライナー

- 5.3.2.4 フラックパック

- 5.3.2.5 その他の方法

-

5.4 地域

- 5.4.1 北米

- 5.4.2 ヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.4 南米

- 5.4.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 ベイカー・ヒューズ・カンパニー

- 6.3.2 シュルンベルジェ社

- 6.3.3 ウェザーフォード・インターナショナル社

- 6.3.4 ナショナル・オイルウェル・バルコ社

- 6.3.5 ハリバートン・カンパニー

- 6.3.6 スーペリア・エナジー

- 6.3.7 RGL リザーバー・マネジメント社

- 6.3.8 ウェルテック A/S

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

砂制御システムとは、石油やガスを生産する坑井において、生産層から砂が生産流体(石油、ガス、水)と共に坑井内へ流入するのを防ぎ、あるいはその量を抑制するための技術や装置の総称でございます。砂の流入は、生産設備の摩耗や損傷、坑井の閉塞、生産量の低下、さらには安全性の問題を引き起こす可能性があるため、その制御は石油・ガス開発において極めて重要な課題とされています。このシステムの主な目的は、生産設備の保護、生産効率の維持・向上、坑井の安定性確保、および作業員の安全確保にあります。

砂制御システムには、主に機械的砂制御と化学的砂制御、そして運用上の砂制御の三つのアプローチがございます。機械的砂制御は、物理的なバリアを設置して砂の流入を防ぐ方法です。代表的なものとして、スクリーン・ライナーが挙げられます。これは、スロット付きパイプやワイヤラップスクリーンなどを生産層に設置し、砂を物理的にろ過する技術です。次に、グラベルパックは、スクリーンと生産層の間に、粒径が均一な砂利(グラベル)を充填し、グラベル自体をフィルターとして機能させることで砂の流入を防ぎます。拡張可能スクリーンは、坑井内で拡張させることで生産層との密着性を高め、砂の流入を抑制する比較的新しい技術です。また、インフローコントロールデバイス(ICD)やレートコントロールデバイス(RCD)は、砂制御と同時に生産流体の流入を均一化し、水やガスの早期ブレークスルーを防ぐ機能も持ち合わせております。

一方、化学的砂制御は、生産層の砂粒子を化学的に固化させる方法です。最も一般的なのは樹脂注入で、特殊な樹脂を生産層に注入し、砂粒子を結合させて砂層を固化させることで、砂の移動を防ぎます。セメント固化も同様に砂層にセメントスラリーを注入し固化させる方法ですが、生産性への影響が大きいため、限定的な用途で用いられます。運用上の砂制御としては、生産速度の最適化があります。これは、砂の流入が始まる臨界生産速度以下で操業することで、砂の発生を抑制する方法です。また、間欠生産も、一時的に生産を停止し、坑井内の圧力を調整することで砂の移動を抑制する手法として用いられることがあります。

砂制御システムは、主に石油・ガス生産井で広く利用されています。特に、砂岩層や未固結層から石油やガスを生産する際、砂の流入が問題となる全ての坑井で適用されます。浅い層や地質的に若い層、あるいは高圧・高温環境下で砂の発生リスクが高い場合に不可欠な技術です。また、粘性の高い重質油や超重質油を生産する際にも、砂の流入がポンプや生産ラインの閉塞を引き起こしやすいため、砂制御が極めて重要となります。このシステムは、砂による設備の摩耗や損傷を防ぎ、坑井および生産設備の寿命を延長する効果があります。さらに、砂による生産量の低下や中断を防ぎ、安定した生産を維持することで、生産効率の維持・向上に貢献します。加えて、砂の流入による設備故障や事故のリスクを低減し、作業環境の安全性向上にも寄与いたします。

関連技術としては、まず坑井仕上げ技術が挙げられます。砂制御システムは、パーフォレーション、ケーシング、チュービングなどの選択を含む坑井仕上げの一部として設計・導入されるため、密接に関連しています。貯留層評価技術も不可欠であり、砂の発生リスクを評価するために、貯留層の岩石学的特性(粒度分布、固結度など)や地質学的構造を詳細に分析する技術が用いられます。生産最適化ソフトウェアは、砂制御システムの効果を最大化し、生産量を最適化するために、流体シミュレーションや生産データ解析に利用されます。モニタリング技術も重要で、坑井内の砂の流入状況、圧力、温度などをリアルタイムで監視するセンサーやシステム(例:音響センサー、光ファイバーセンサー)が、砂制御システムの性能評価や調整に役立ちます。また、人工リフト技術は、砂制御と組み合わせて生産流体を地表まで持ち上げるために用いられ、砂の流入はこれらの機器の性能に大きな影響を与えるため、密接な連携が必要です。

市場背景としては、世界的なエネルギー需要の増加に伴い、より困難な貯留層(砂の発生リスクが高い未固結層など)からの生産が増加しており、砂制御技術の需要が高まっています。既存の成熟油田では、生産末期に砂の流入が増加する傾向があるため、これらの油田の寿命延長や生産性維持のために砂制御が不可欠です。シェールガスやタイトオイルなどの非在来型資源開発においても、フラクチャリング後の砂の管理が課題となる場合があります。環境規制の強化も市場を牽引しており、砂の流入による設備故障は環境汚染のリスクを高めるため、より信頼性の高い砂制御システムが求められています。このような背景から、より効率的で耐久性のある砂制御ソリューションへの投資が活発であり、特にスマートウェル技術との統合が進んでいます。

将来展望としては、リアルタイムモニタリング、データ解析、AIを活用した予測モデルを組み合わせることで、砂の発生を事前に予測し、最適な制御戦略を自動的に適用する「スマート砂制御システム」の開発が進むと予想されます。より耐摩耗性、耐腐食性に優れ、かつ設置が容易な新素材を用いたスクリーンやフィルター、あるいはより効果的な化学的固化剤の開発も期待されています。化学的砂制御における環境に優しい薬剤の開発や、システムの長寿命化による廃棄物削減など、環境負荷の低減も重要なテーマとなるでしょう。設置コスト、運用コスト、メンテナンスコストを削減するための技術革新も継続的に求められており、特に拡張可能スクリーンやICD/RCDのような、より少ない介入で効果を発揮する技術の普及が進むと考えられます。深海や極地といった過酷な環境下での砂制御技術の信頼性と耐久性の向上も不可欠であり、これらの特殊な条件下での運用に特化したソリューションが開発されると予想されます。さらに、坑井や貯留層のデジタルツインを構築し、砂の挙動をシミュレーションすることで、最適な砂制御戦略を立案し、リスクを最小化するアプローチが普及する可能性もございます。これらの技術革新により、砂制御システムは今後も石油・ガス生産の安定性と効率性を支える重要な基盤技術として進化を続けるでしょう。