マイクロバッテリー市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

マイクロバッテリー市場レポートは、タイプ(薄膜電池、全固体マイクロバッテリー、印刷型/フレキシブルバッテリーなど)、アプリケーション(医療機器、ウェアラブルエレクトロニクス、スマートカードおよびRFIDなど)、エンドユーザー(ヘルスケア、コンシューマーエレクトロニクス、産業およびオートメーション、防衛および航空宇宙など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロバッテリー市場の概要

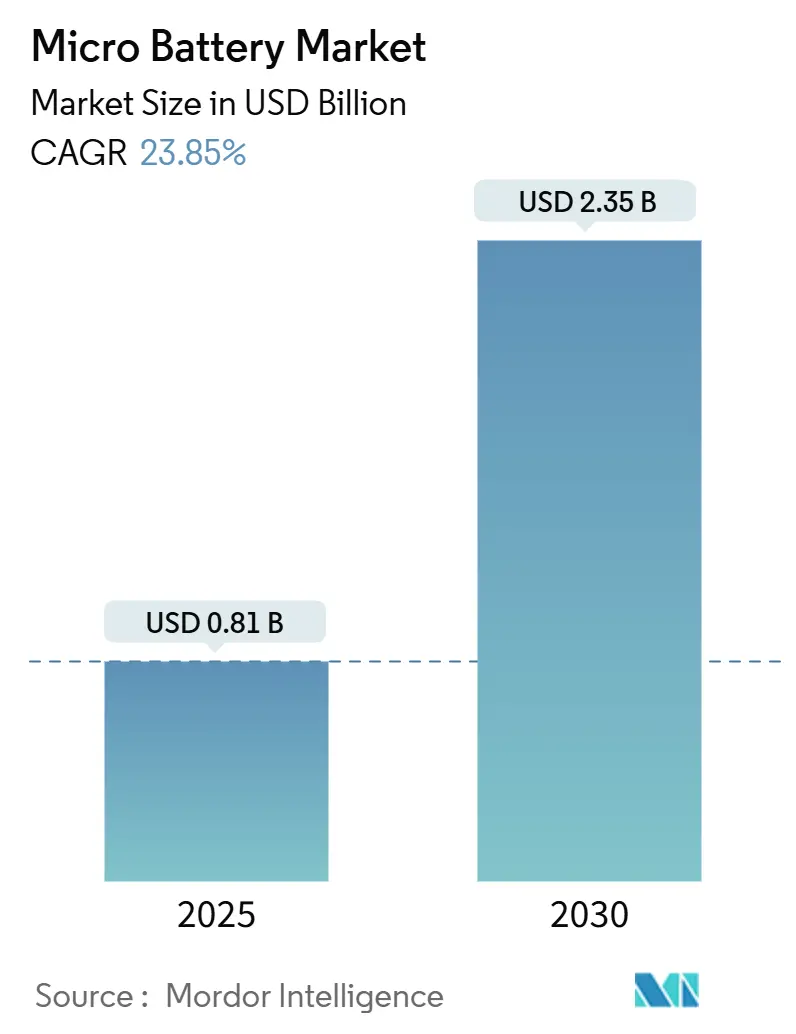

マイクロバッテリー市場は、2025年には0.81億米ドルと推定され、2030年には2.35億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は23.85%と見込まれています。この市場の成長は、デバイスの小型化、IoTエッジノードの普及拡大、そしてヘルスケア分野における継続的な接続型モニタリングへの移行によって牽引されています。

市場の動向としては、ソリッドステート技術の革新、フレキシブルなフォームファクター、ハイブリッド型エネルギーハーベスティングアーキテクチャが設計規則を再構築しています。同時に、規制圧力により、より安全な化学物質と循環型サプライチェーンへの移行が加速しています。競争戦略は、垂直統合、サプライチェーンの多様化、薄膜堆積能力の迅速なスケールアップに重点を置いています。しかし、原材料価格の高騰や、EU電池規則2023/1542に組み込まれた厳格な持続可能性要件への対応も課題となっています。

主要なレポートのポイント

* 技術別: 薄膜バッテリーが2024年に35.2%の収益シェアを占め、市場を牽引しました。ソリッドステートデバイスは2030年までに26.8%のCAGRで拡大すると予測されています。

* 用途別: 医療機器が2024年のマイクロバッテリー市場規模の32.5%を占め、2030年までに27.5%のCAGRで成長すると見込まれています。

* エンドユーザー別: ヘルスケア分野が2024年にマイクロバッテリー市場シェアの34.3%を占めました。一方、家電製品は2025年から2030年の間に最も速い28.1%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に総収益の40.9%を占め、2030年までに25.3%のCAGRで成長すると予測されています。

* 主要企業: 村田製作所、Samsung SDI、パナソニックが2024年の世界出荷量の34%を占めました。

グローバルマイクロバッテリー市場のトレンドと洞察

市場の推進要因

1. ウェアラブルデバイスの普及: フィットネス、健康分析、拡張現実機能が融合したウェアラブル技術は、エネルギー需要を高め、バッテリーの小型化を促進しています。TDKの新しいソリッドステート化学は、従来のコイン型電池と比較して約100倍高いエネルギー密度を実現し、イヤホンやスマートウォッチの数日間のバッテリー寿命を可能にしています。摩擦電気式ハーベスターとマイクロバッテリーの組み合わせは、特にフィットネスバンドにおいて交換サイクルを短縮します。また、フレキシブル基板はバッテリーが湾曲した表面に適合することを可能にし、スマート衣料の普及を支援しています。

2. 埋め込み型医療電子機器の成長: 信頼性、生体適合性、そして10年にも及ぶ寿命は、埋め込み型電源にとって不可欠な要件です。CEA-Letiの薄膜プロトタイプは、眼内圧センサーや血糖値モニターに適した890 µAh cm-2の面積容量を報告しています。ワイヤレス充電や生体力学的ハーベスターによって給電されるバッテリーレスインプラントへの関心も高まっていますが、中断のない電力が不可欠な分野ではリチウムベースのマイクロセルが依然として優勢です。

3. IoTエッジセンサーネットワークの拡大: エッジアーキテクチャは、データソースの近くに処理と分析を配置するため、単純な送信専用センサーと比較してノードレベルの電力予算が増加します。APACのメーカーは、薄膜パックを統合したLoRaWAN対応モジュールを出荷しており、1回の充電で2年間持続します。太陽光発電や圧電ハーベスターは、遠隔地の油田に配備された産業機器モニターのサービス間隔を延長します。

4. 小型ヒアラブル電源の需要増加: ヒアラブルデバイスは、ANC(アクティブノイズキャンセリング)、音声アシスタント、生体認証センサー、オンデバイスAIを、10 cm³未満の筐体内に組み込んでいます。Samsungの酸化物ソリッドステート設計は500 Wh kg-1を達成し、2025年には量産が開始され、30分の充電で6時間の再生を可能にします。

市場の抑制要因

1. ソリッドステートマイクロバッテリーの高い製造コスト: スパッタリング、ドライルーム環境、低スループットが設備投資の集中を招き、平均生産コストは100 kWh-1を超えます。リチウム硫化物などの固体電解質は供給が制約され、合成コストも高額です。ピンホール欠陥がセラミック層の歩留まりを妨げ、スクラップ率が直接単位コストを押し上げています。

2. 従来のコイン型電池と比較したエネルギー密度の限界: 従来のリチウムコイン型電池は200~300 Wh kg-1を達成するのに対し、多くの新興薄膜フォーマットは100~200 Wh kg-1にとどまり、設計者は稼働時間と小型化のトレードオフを強いられています。ソリッドステートスタックにおける界面抵抗は電流密度を制限し、厚いカソードは容量を増加させますが、拡散経路を長くします。

セグメント分析

* タイプ別: ソリッドステート革命の加速

薄膜ソリューションは2024年の収益の35.2%を占め、技術の成熟度と半導体バッチプロセスとの適合性を示しています。マイクロバッテリー市場は、スマートカードやRFIDタグに理想的な0.5 mm未満のプロファイルを可能にする超薄型セラミックセパレーターを活用しています。しかし、ソリッドステートパックは、酸化物化学がパイロット段階から量産工場へと移行するにつれて、26.8%のCAGRで最大の増分価値を獲得すると予測されています。フレキシブルバッテリーや印刷バッテリーは、ロールツーロール製造により中程度の量でコストを削減できるため、プロトタイプからスマートパッチ内の限定生産へと移行しています。

* 用途別: 医療分野の優位性とウェアラブルの急増

医療機器は2024年に32.5%のシェアを占め、心臓モニター、神経刺激装置、薬剤送達パッチなど、検証済みで長寿命の電力を必要とする製品に支えられています。一方、ウェアラブルは、フィットネスバンドが血糖値トレンド、睡眠時無呼吸スクリーニング、手首での心電図へと拡大するにつれて、27.5%のCAGRで急成長すると予測されています。ウェアラブル向けマイクロバッテリー市場規模は、マルチセンサー統合と地域医療費償還モデルに牽引され、2030年までに7.2億米ドルに達すると予測されています。

* エンドユーザー別: ヘルスケア分野のリーダーシップへの挑戦

ヘルスケア分野の購入者は2024年の世界出荷量の34.3%を占め、規制審査と高い平均販売価格(ASP)により、ソリッドステート容量の優先的な割り当てを確保しています。一方、家電製品のOEMは、複数の無線、AIコプロセッサ、鮮やかなマイクロLEDディスプレイを100g未満のフォームファクターに統合する設計トレンドにより、28.1%のCAGRで他のすべての分野を上回ると予測されています。産業グループは、インダストリー4.0イニシアチブの下で予知保全のためにエネルギー自律型センサーノードを採用しており、ハイブリッドパックサプライヤーのマイクロバッテリー市場シェアに貢献しています。

地域分析

* アジア太平洋地域: 2024年の収益の40.9%を占め、25.3%のCAGRで拡大すると予測されています。中国の電子機器クラスター、日本のソリッドステート技術、韓国のギガファクトリーロードマップに支えられています。TDK、村田製作所、パナソニックなどの日本の企業は、酸化物電解質研究に投資し、地政学的リスクをヘッジするために一部の組立ラインをタイに移転しています。Samsung SDIやLG Energy Solutionなどの韓国の主要企業は、全固体マイクロフォーマットの商業化に数十億米ドル規模のラインを投入しています。

* 北米: 埋め込み型デバイスのリーダーシップ、防衛調達、インフレ抑制法(IRA)内の政策インセンティブに牽引され、第2位にランクされています。パナソニックのカンザス工場は薄膜容量を拡大しており、テスラと共同所有するネバダ州のギガファクトリー拡張を補完しています。北米のマイクロバッテリー市場規模は、国内供給の拡大により2030年までに3倍以上になると予測されています。

* ヨーロッパ: グリーンテクノロジーの義務化と、ライフサイクル追跡可能性を義務付けるEU電池規則に基づいて堅調な成長を遂げています。フランスのVerkorは、高価値の医療および航空宇宙プログラム向けのソリッドステートセルをターゲットとした20億ユーロの工場を着工しています。OEMは厳格なカーボンフットプリント開示に直面しており、コバルトを減らした化学物質とクローズドループリサイクルの採用を奨励しています。

競争環境

マイクロバッテリー市場は中程度に細分化されています。ティア1メーカーである村田製作所、Samsung SDI、パナソニックは、粉末合成、セルスタッキング、モジュール組立において規模の優位性を保持しています。2024年には、これら3社の合計シェアは34%に達しましたが、IlikaやCymbetなどのニッチなパイオニア企業は、フレキシブルおよび医療用インプラントの分野で地位を確立しています。垂直統合は決定的な戦略であり、村田製作所はセラミックスを自社で製造し、Samsungはアノード箔の圧延を管理し、パナソニックは半導体パートナーとBMS ASICを共同設計しています。

研究開発費は2024年に世界で20億米ドルを超え、その多くは導電性と製造可能性のバランスをとるソリッドステート電解質配合をターゲットとしています。特許出願は、硫化物ベースのガラス、ポリマーセラミック複合材料、3D電流コレクターアーキテクチャにおける活発な活動を示しています。コスト削減は依然として最重要課題であり、企業はギガワット時あたりの設備投資を削減するためにロールツーロールスパッタリングや乾式電極コーティングを試行しています。

主要な業界リーダー

* 村田製作所

* Maxell Holdings Ltd.

* パナソニック株式会社

* TDK株式会社

* VARTA AG

最近の業界動向

* 2025年4月: 村田製作所とQuantumScapeは、ソリッドステートリチウム金属セル用のセラミックフィルム製造の共同評価を開始しました。

* 2025年3月: VARTA AGは資本再編を実施し、フランクフルト証券取引所から上場廃止となり、マイクロバッテリーへの注力を再確認しました。

* 2025年2月: Renataは、容量28 mAh、厚さ0.42 mmのCP042350リチウム薄膜バッテリーを発表しました。

* 2025年1月: Samsung SDIは、マイクロモビリティパック向けのタブレス設計を組み込んだ4695円筒形セルの量産を開始しました。

このレポートは、世界のマイクロバッテリー市場に関する詳細な分析を提供しています。市場の定義、調査の前提、範囲、および調査方法について明確に記述されており、エグゼクティブサマリーでは市場の全体像と主要な動向がまとめられています。

市場の状況については、市場概要、推進要因、阻害要因、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて深く掘り下げられています。

特に、市場の推進要因としては、ウェアラブルデバイスの普及、埋め込み型医療用電子機器の成長、IoTエッジセンサーネットワークの拡大、小型ヒアラブル電源の需要増加、自己給電型プリンテッドエレクトロニクスエコシステムの出現、防衛分野におけるスマートダストセンサーノードの採用が挙げられます。これらの要因が市場の成長を強力に後押ししています。

一方で、市場の阻害要因には、全固体マイクロバッテリーの高い製造コスト、従来のコイン型電池と比較したエネルギー密度の限界、薄膜堆積材料のサプライチェーン制約、標準化されたマイクロバッテリー試験プロトコルの欠如があります。これらの課題が市場の拡大を抑制する可能性があります。

市場規模と成長予測のセクションでは、タイプ別(薄膜電池、全固体マイクロバッテリー、プリンテッド/フレキシブルバッテリー、ボタン型マイクロバッテリーなど)、アプリケーション別(医療機器、ウェアラブルエレクトロニクス、スマートカードおよびRFID、ワイヤレスセンサーノード、家電アクセサリーなど)、エンドユーザー別(ヘルスケア、家電、産業およびオートメーション、自動車およびモビリティ、防衛および航空宇宙など)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)に詳細な分析が提供されています。

レポートによると、世界のマイクロバッテリー市場は2025年から2030年にかけて年平均成長率(CAGR)23.85%で成長し、2030年には23億5295万米ドルに達すると予測されています。

技術別では、全固体マイクロバッテリーがエネルギー密度と安全性の画期的な進歩により、26.8%のCAGRで最も急速に拡大すると見込まれています。アプリケーション別では、医療機器が厳格な信頼性と長寿命の要件から、2024年の収益の32.5%を占め、最大のシェアを維持しています。地域別では、アジア太平洋地域が広範なエレクトロニクス製造規模、強固なサプライチェーン、次世代バッテリーR&Dへの積極的な投資により、マイクロバッテリー生産において優位に立っています。

規制面では、EU電池規則2023/1542がライフサイクル追跡可能性、リサイクル、有害物質の削減を義務付けており、全固体およびリサイクル可能な化学物質への採用を促進しています。

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が提供されています。主要企業には、村田製作所、マクセルホールディングス、パナソニック株式会社、TDK株式会社、VARTA AG、Renata SA、Cymbet Corporation、Samsung SDI Co., Ltd.、STMicroelectronics、NEC Energy Solutions、Ultralife Corporation、EnerSys、BrightVolt Inc.、Blue Spark Technologies、ProLogium Technology、Ilika plc、SolidEnergy Systems、EVE Energy Co., Ltd.、Imprint Energy、BYD Company Limitedなどが含まれます。

最後に、市場の機会と将来の展望として、新興技術とイノベーション、未開拓のアプリケーションへの拡大、政府のインセンティブと資金提供、長期的な成長見通しが強調されており、市場の持続的な発展が期待されます。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ウェアラブルデバイスの普及

- 4.2.2 埋め込み型医療用電子機器の成長

- 4.2.3 IoTエッジ – センサーネットワークの拡大

- 4.2.4 コンパクトなヒアラブル電源の需要増加

- 4.2.5 自己給電型プリントエレクトロニクスエコシステムの出現

- 4.2.6 防衛分野におけるスマートダストセンサーノードの採用

-

4.3 市場の阻害要因

- 4.3.1 全固体マイクロバッテリーの高い製造コスト

- 4.3.2 従来のコイン型電池と比較したエネルギー密度の制限

- 4.3.3 薄膜堆積材料のサプライチェーンの制約

- 4.3.4 標準化されたマイクロバッテリー試験プロトコルの不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模 & 成長予測

-

5.1 種類別

- 5.1.1 薄膜電池

- 5.1.2 全固体マイクロ電池

- 5.1.3 印刷/フレキシブル電池

- 5.1.4 ボタン型マイクロ電池

- 5.1.5 その他

-

5.2 用途別

- 5.2.1 医療機器

- 5.2.2 ウェアラブルエレクトロニクス

- 5.2.3 スマートカードとRFID

- 5.2.4 ワイヤレスセンサーノード

- 5.2.5 家庭用電化製品アクセサリー

- 5.2.6 その他

-

5.3 エンドユーザー別

- 5.3.1 ヘルスケア

- 5.3.2 家庭用電化製品

- 5.3.3 産業およびオートメーション

- 5.3.4 自動車およびモビリティ

- 5.3.5 防衛および航空宇宙

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場ランキング/シェア)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 株式会社村田製作所

- 6.4.2 マクセルホールディングス株式会社

- 6.4.3 パナソニック株式会社

- 6.4.4 TDK株式会社

- 6.4.5 VARTA AG

- 6.4.6 Renata SA

- 6.4.7 Cymbet Corporation

- 6.4.8 Samsung SDI Co., Ltd.

- 6.4.9 STMicroelectronics

- 6.4.10 NECエナジーソリューションズ

- 6.4.11 Ultralife Corporation

- 6.4.12 EnerSys

- 6.4.13 BrightVolt Inc.

- 6.4.14 Blue Spark Technologies

- 6.4.15 ProLogium Technology

- 6.4.16 Ilika plc

- 6.4.17 SolidEnergy Systems

- 6.4.18 EVE Energy Co., Ltd.

- 6.4.19 Imprint Energy

- 6.4.20 BYD Company Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロバッテリーは、その名の通り、極めて小型で薄型、軽量な二次電池または一次電池を指します。従来のコイン型電池や円筒型電池と比較して、さらに小型化・薄型化が図られており、特に微小な電子機器への組み込みを前提として設計されています。多くの場合、数ミリメートルから数センチメートル程度のサイズで、厚みは数百マイクロメートルから数ミリメートルといった極薄のものが主流です。これらのバッテリーは、限られたスペースに高密度なエネルギーを供給し、デバイスの小型化、軽量化、そしてデザインの自由度向上に不可欠な要素となっています。特に、固体電解質を用いた全固体型や、薄膜形成技術を駆使した薄膜型などが注目されており、安全性、信頼性、そして特定の用途における柔軟性といった特性が重視されます。

マイクロバッテリーには、その構造や材料、製造方法によっていくつかの主要な種類があります。「全固体マイクロバッテリー」は、電解質に固体材料を用いることで、液漏れのリスクがなく、高い安全性と信頼性を実現します。薄膜形成技術と組み合わせることで、非常に薄く、高いエネルギー密度を持つバッテリーを製造可能です。「薄膜バッテリー」は、半導体製造プロセスに似た薄膜堆積技術を用いて、電極や電解質を基板上に形成するタイプです。これにより、極めて薄く、フレキシブルな形状も実現でき、ICチップやセンサーと一体化させることも容易になります。「フレキシブルバッテリー」は、曲げたり、ねじったりできる柔軟性を持つバッテリーです。これは、プラスチックなどの柔軟な基板上に薄膜技術を用いて電極や電解質を形成することで実現され、ウェアラブルデバイス、スマートカード、医療用インプラントなど、従来の硬いバッテリーでは対応できなかった多様な形状や用途への組み込みを可能にします。

これらのマイクロバッテリーは、IoTデバイス、医療機器、ウェアラブルエレクトロニクス、スマートカード、RFIDタグなど、電力供給が限られた小型デバイスの進化を加速させる上で不可欠な存在です。しかし、その小型化と高性能化には、材料科学、製造技術、そしてシステムインテグレーションにおける継続的な研究開発が求められています。特に、エネルギー密度、サイクル寿命、安全性、そしてコスト効率のバランスを取りながら、特定のアプリケーション要件を満たす最適なソリューションを見出すことが課題となります。将来的に、マイクロバッテリーは、より広範なデバイスに組み込まれ、私たちの日常生活におけるエレクトロニクスのあり方をさらに変革していくことが期待されています。