抗バイオフィルム創傷被覆材市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

抗バイオフィルム創傷被覆材市場は、メカニズム(物理的、化学的、生物学的)、創傷の種類(慢性創傷、急性創傷)、被覆材の種類(フォーム、ハイドロゲルなど)、活性抗菌剤(銀系、ヨウ素系など)、エンドユーザー(病院・診療所、外来手術センターなど)、および地域によって区分されます。本レポートは、上記のセグメントについて、規模(100万米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗バイオフィルム創傷被覆材市場の概要

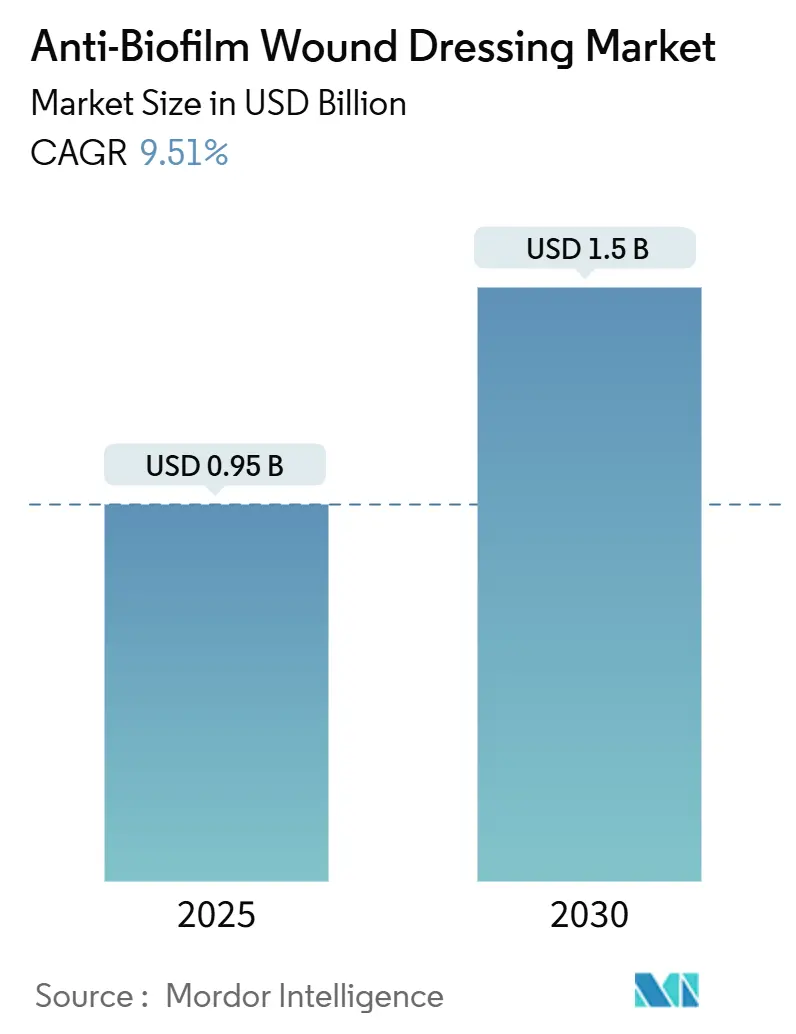

抗バイオフィルム創傷被覆材市場は、2025年には0.95億米ドルと評価され、2030年までに1.50億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.51%で成長する見込みです。この成長は、慢性創傷の78.2%が治癒を遅らせるバイオフィルムを保有しているという臨床的現実に基づいています。抗菌薬耐性管理により全身性抗生物質の使用が削減される中、医療システムは局所療法を最前線に移行させています。規制当局の焦点も厳しくなっており、米国食品医薬品局(FDA)は2023年11月に銀の無差別な使用を制限する可能性のある再分類を提案し、耐性を助長することなくバイオフィルムを除去できる技術への需要を高めています。

地域別に見ると、北米が2024年の収益の41.54%を占め、市場を牽引しています。しかし、アジア太平洋地域は病院の収容能力の増加と高齢化人口を背景に、11.07%のCAGRで最も急速に成長しています。メカニズム別では、化学的メカニズム、特に銀が依然として優勢ですが、生物学的メカニズムが酵素的アプローチや免疫調節アプローチへの転換を反映し、最も急速に成長しています。

# 主要な市場動向と洞察

促進要因(Drivers)

* 慢性創傷の有病率上昇: オーストラリアだけでも、慢性創傷は年間20億~40億豪ドル(13億~26億米ドル)の負担を課しています。高齢者や糖尿病患者は免疫機能が低下しており、バイオフィルム形成を促進します。治癒しない潰瘍の80%にバイオフィルムが存在し、治療プロトコルはバイオフィルム構造を破壊できる被覆材へと移行しています。調達方針も抗バイオフィルム機能を明記するようになり、特に看護師の監督が限られる在宅医療プログラムで需要が高まっています。

* 外科手術の増加: 世界の外科手術件数はアジア太平洋地域で最も急速に増加しています。手術による急性創傷は数時間以内にバイオフィルムを形成する可能性があるため、病院は術前・術後ケアに抗バイオフィルム被覆材を追加しています。整形外科および心臓病センターは、閉鎖創のケアにもバイオフィルム予防プロトコルを拡大しており、慢性創傷以外の需要も拡大しています。

* 先進創傷ケアにおける製品革新: 酸性微小環境で活性酸素種を生成し、生理的pHでそれらを消去するハイドロゲル被覆材は、補助的な光線療法なしで動物の糖尿病性潰瘍の閉鎖を促進しました。開発者はまた、アルギン酸塩とナノ酸化亜鉛をブレンドし、抗菌作用と再生作用の二重効果を狙っています。バイオフィルム除去と組織生体適合性のバランスをとるスマート素材に関する知的財産競争が激化しています。

* 抗菌薬管理の局所療法への移行: 世界的な抗菌薬管理ガイドラインは、耐性菌の発生を遅らせるために全身性使用よりも局所使用を推奨しています。バイオフィルムを標的とした被覆材を処方に追加することで、病院は全身性抗生物質曝露を15%削減したと報告しています。欧州および米国の規制当局は、創傷界面で正確な抗菌薬量を送達する複合被覆材を優先する姿勢を示しており、これが先進被覆材の採用を加速させ、プレミアムな価格設定を支持しています。

抑制要因(Restraints)

* 従来のドレッシング材と比較した製品コストの高さ: 高価格帯は、特に従来のガーゼを依然として償還する公的資金提供システムにおいて、採用を困難にしています。しかし、抗バイオフィルム被覆材が治癒期間と施設訪問回数を短縮することで、総治療費が減少するという実証データがあります。2025年のメディケア医師報酬表は遠隔創傷ケアコードを拡大し、初期費用障壁が緩和されつつあります。

* 銀イオンに対する細菌耐性の出現: 研究室での研究では、大腸菌が銀ナノ粒子を中和するために鞭毛を凝集させ、黄色ブドウ球菌がバイオフィルムを厚くして同様の目的を達成することが確認されています。製造業者は、銀の効果を維持するために、ザクロの皮抽出物やシアノグラフェン担体などの複合化学物質で対応しています。長期的な脅威は、重金属に依存しない生体高分子および酵素的抗菌剤への研究開発資金を向かわせています。

# セグメント分析

* メカニズム別: 化学的優位性から生物学的勢いへ

* 化学的メカニズムは、広範囲スペクトルをカバーする銀およびヨウ素技術への病院の信頼を背景に、2024年に抗バイオフィルム創傷被覆材市場の45.73%を占めました。

* 物理的戦略(微生物膜をせん断する構造化フォームなど)は、滲出液管理が必要な患者向けに中程度のシェアを維持しています。

* しかし、生物学的プラットフォームは10.12%のCAGRで急速に成長しています。組換えタロマースなどの酵素的破壊剤は、バイオフィルムを安定させる足場であるフィブリン、コラーゲン、エラスチンを消化し、多くの化学物質の浸透限界を克服します。

* 第二世代の被覆材は、生物学的モードと化学的モードをブレンドしており、例えばPHMBとプロテアーゼを組み合わせることで、即時の殺菌作用とマトリックス分解を同時に提供し、看護時間を削減します。

* ドレッシング材別: アルギン酸塩の強みとハイドロコロイドの加速

* アルギン酸繊維は、高い吸収能力と、交換時に脆弱な組織を剥がさない穏やかなゲル形成により、2024年の収益の39.76%を占めました。そのカルシウムが豊富な格子はイオン性銀も結合するため、抗菌剤放出の好ましい担体となっています。

* ハイドロコロイドは9.87%のCAGRで成長しており、バイオフィルムを破壊し、その後膨潤して創傷を密閉する疎水性粒子を配合した新しい製剤が登場しています。

* ナノファイバーマットや電界紡糸膜も臨床試験で注目を集めていますが、生産規模が課題です。

* 抗菌剤別: 銀の優位性と生体高分子の革新

* 銀は、その広範な殺菌スペクトルと数十年にわたる臨床データにより、2024年に57.25%のシェアを占めました。多孔質セラミック担体によるイオン放出の制御などの革新が見られます。

* キトサンオリゴマーは、10.24%のCAGRで最も急速に成長しているカテゴリーの筆頭です。最近付与された米国特許では、キトサンと酸化亜鉛ナノ粒子を組み合わせて多剤耐性菌に対する相乗効果が示されています。生体高分子は組織修復の足場としても機能し、二重の臨床的利点を提供します。

* 創傷タイプ別: 慢性創傷の複雑さが急性創傷の機会を刺激

* 慢性創傷は、糖尿病性足潰瘍や褥瘡が上皮移動を妨げるバイオフィルムを頑固に保持するため、2024年の収益の61.25%を占めました。ガイドラインでは、スローや臭気が微生物負荷を示唆する場合、初期評価時に抗バイオフィルム被覆材を推奨しています。

* 急性創傷は10.82%のCAGRで最も急速に成長しています。整形外科および心臓病ユニットでは、閉鎖創に対する予防的バイオフィルム耐性被覆材の試験が行われており、感染再入院率の低下が報告されています。

* 予防という考え方が、抗バイオフィルム創傷被覆材市場を慢性創傷のみからすべての外科手術室へと再構築しています。

* エンドユーザー別: 病院の牙城から在宅医療の勢いへ

* 病院および診療所は、重度の慢性創傷がデブリードマンや培養サービスを必要とするため、2024年に54.35%のシェアを占めました。

* 在宅医療は、OECD諸国全体で在宅での高齢者ケアが政策となるにつれて、10.94%のCAGRで成長しています。介護者は、飽和状態を示す明確な表示窓を備えた直感的な被覆材を必要としています。Swift Medicalのような遠隔創傷プラットフォームは、月間60万件のスキャンを処理し、看護師が初期のバイオフィルム蛍光を示す症例をエスカレートできるようにしています。

# 地域分析

* 北米: 2024年の収益の41.54%を占め、市場をリードし続けています。保険会社は先進被覆材を償還し、病院はデジタル創傷監視を採用しています。この地域は最大の臨床試験集中度を誇り、2025年のCMS更新など、皮膚代替品の適用範囲を明確にする明確なコーディング経路があります。

* 欧州: EU医療機器規制2017/745によって形成された洗練された規制環境を提供し、トレーサビリティと性能報告を義務付けています。環境管理は、生分解性および金属フリーのプラットフォームを試験する病院を推進しています。

* アジア太平洋: 2030年までに11.07%のCAGRで拡大し、最高の勢いを示しました。中国の国内包帯生産と病院の近代化は価格を下げ、アクセスを拡大しています。日本の超高齢社会は、介護者の負担を軽減する在宅創傷ケアソリューションを優先しています。

# 競争環境

抗バイオフィルム創傷被覆材市場は中程度に細分化されています。3M、Smith+Nephew、ConvaTecは、グローバルな流通と規制に関する専門知識を組み合わせて、主導的な地位を維持しています。彼らの戦略は、さまざまなサイズと含浸で設計されたプラットフォームラインに焦点を当てており、複数の管轄区域での承認を合理化しています。ConvaTecが2024年に発売した延長着用型陰圧ドレッシングは、適用時間を61%短縮し、コストを41%削減し、労働効率を求める病院をターゲットとしたプロセス革新を示しています。

知的財産は重要な参入障壁です。2023年に出願されたビスマス-チオール複合体は低用量で高い効力を示しており、企業は新規化学物質にアクセスするためにスタートアップ企業を積極的にライセンス供与または買収しています。2025年6月、SolasCureは、酵素的にバイオフィルムを分解しながら健康な組織を温存するタロマースベースのハイドロゲルであるAuraseについてFDAのファストトラック指定を受け、生物学的薬剤に対する規制当局の開放性を示しています。既存企業は、MolecuLightのようなAI診断ベンダーと提携し、ベッドサイドで細菌負荷の上昇を示す蛍光イメージングを統合しています。ESG圧力は、将来の廃棄規制を先取りするために、生分解性担体の研究開発を促進しています。

スタートアップ企業は、金属耐性を回避する酵素、ペプチド、またはファージソリューションに焦点を当てています。ベンチャー資金は、複数の活性物質を層状に重ねることができるナノファイバー紡糸プラットフォームを支援しており、さまざまな創傷タイプにわたって単一のドレッシングレジメンを好む病院グループを惹きつけています。大手企業は、臨床医と共同開発するイノベーションハブを開設することで対応し、研究室から臨床現場へのサイクルを短縮しています。特許の期限切れと地域サプライヤーによる現地生産の拡大に伴い、競争の激化が予想されます。

# 抗バイオフィルム創傷被覆材業界の主要企業

* Convatec Inc.

* Smith+Nephew

* 3M

* B. Braun SE

* Mölnlycke Health Care AB

# 最近の業界動向

* 2025年6月: SolasCureは、バイオフィルムに覆われた石灰化症潰瘍を標的とする酵素ハイドロゲルであるAurase Wound Gelについて、FDAのファストトラック指定を受けました。

* 2024年9月: Solventumは、適用時間を61%短縮し、コストを41%削減する延長着用型陰圧システムであるV.A.C. Peel and Place Dressingを発表しました。

* 2022年3月: ConvaTecは、慢性創傷および外科創傷向けの生物由来被覆材を拡大するため、Triad Life Sciencesを4億5,000万米ドルで買収しました。

本レポートは、抗バイオフィルム創傷被覆材市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査における抗バイオフィルム創傷被覆材市場は、急性または慢性創傷における微生物バイオフィルムを、化学的(銀、ヨウ素、PHMBなど)、物理的(デブリードマン、パルス電場など)、または生物学的(酵素、ペプチドなど)な手段で積極的に破壊または予防する、単回または限定使用の被覆材からの世界的な収益として定義されます。陰圧装置、単独の局所ゲル、全身投与される抗感染症薬は対象外です。

2. 調査方法

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、ヨーロッパ、アジア太平洋、中東地域の創傷外科医、専門看護師、病院の購買担当者、流通業者へのインタビューを通じて、使用頻度、平均販売価格、処方上の課題に関する洞察を収集しました。二次調査では、WHOの疾病負担データ、CDCの病院退院調査、Eurostatの手術記録、UN Comtradeの貿易コードなどの公開データセットに加え、査読付き論文、創傷治癒学会のホワイトペーパー、Questelの特許動向、企業の財務報告書(10-K、投資家向け資料など)が活用されています。

市場規模の算出と予測は、慢性創傷の有病率、手術件数、熱傷発生率に交換頻度を乗じて年間被覆材需要を導き出すトップダウンアプローチと、サプライヤーの集計、チャネルチェック、サンプル請求データによるボトムアップアプローチを組み合わせて行われます。予測モデルには、糖尿病有病率、65歳以上の人口、銀価格指数、償還制度の変化、単一患者用フォームドレッシングの採用率などの予測変数を考慮した多変量回帰とARIMAモデルが採用されています。データは毎年更新され、重要な規制変更やリコール発生時には中間更新も行われます。

3. 市場概況

市場推進要因:

* 慢性創傷の有病率の増加

* 外科手術の急増

* 先進創傷ケアにおける製品革新

* 抗菌性ドレッシングに対する償還支援

* 全身療法から局所療法への管理方針の転換

* AIを活用したデジタル創傷プラットフォームの普及加速

市場阻害要因:

* 従来のドレッシングと比較して製品コストが高いこと

* 複合ドレッシングに関する規制の曖昧さ

* 銀イオンに対する細菌の耐性出現

* ナノドレッシングの環境廃棄に関する懸念

4. 市場規模と成長予測

市場は、メカニズム(物理的、化学的、生物学的)、ドレッシング材料(フォーム、ハイドロゲル、ハイドロコロイド、アルギン酸塩、フィルム&メンブレン、ナノファイバー/エレクトロスピニング、バクテリアセルロース)、主要な抗菌剤(銀ベース、ヨウ素ベース、ポリヘキサニド(PHMB)、ハニー/天然バイオ活性物質、キトサンおよびその他の生体高分子、金属酸化物ナノ粒子)、創傷タイプ(慢性創傷:糖尿病性足潰瘍、褥瘡、静脈性下腿潰瘍、その他の慢性創傷;急性創傷:外科的/外傷性創傷、熱傷)、エンドユーザー(病院・診療所、外来手術センター、在宅医療、軍事・緊急医療)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に詳細に分析されています。

2025年の抗バイオフィルム創傷被覆材市場規模は0.95億米ドルに達すると予測されています。アジア太平洋地域は、病院の収容能力の拡大と高齢化人口を背景に、年平均成長率11.07%で最も急速に成長する地域と見込まれています。2025年には、北米が最大の市場シェアを占めると予測されています。

5. 競争環境

市場集中度、市場シェア分析、および3M、Smith+Nephew、ConvaTec Group plc、Mölnlycke Health Care AB、Coloplast A/S、B. Braun SEなど主要企業のプロファイルが含まれています。

6. 市場機会と将来展望

未開拓分野と満たされていないニーズの評価が行われます。短期的な採用を妨げる要因としては、従来のガーゼと比較して初期費用が高いことが挙げられますが、総医療費の観点からは長期的な節約効果が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性創傷の有病率の増加

- 4.2.2 外科手術の急増

- 4.2.3 高度創傷ケアにおける製品革新

- 4.2.4 抗菌ドレッシングに対する償還支援

- 4.2.5 全身療法から局所療法への管理の移行

- 4.2.6 AI対応デジタル創傷プラットフォームによる導入加速

-

4.3 市場の阻害要因

- 4.3.1 従来のドレッシングと比較した製品の高コスト

- 4.3.2 複合ドレッシングに関する規制の曖昧さ

- 4.3.3 銀イオンに対する細菌の耐性の出現

- 4.3.4 ナノドレッシングの環境廃棄に関する懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、百万米ドル)

-

5.1 メカニズム別

- 5.1.1 物理的

- 5.1.2 化学的

- 5.1.3 生物的

-

5.2 ドレッシング材別

- 5.2.1 フォーム

- 5.2.2 ハイドロゲル

- 5.2.3 ハイドロコロイド

- 5.2.4 アルギン酸塩

- 5.2.5 フィルム & メンブレン

- 5.2.6 ナノファイバー / エレクトロスピニング

- 5.2.7 バクテリアセルロース

-

5.3 活性抗菌剤別

- 5.3.1 銀ベース

- 5.3.2 ヨウ素ベース

- 5.3.3 ポリヘキサニド (PHMB)

- 5.3.4 蜂蜜 / 天然バイオ活性物質

- 5.3.5 キトサン & その他の生体高分子

- 5.3.6 金属酸化物ナノ粒子

-

5.4 創傷タイプ別

- 5.4.1 慢性創傷

- 5.4.1.1 糖尿病性足潰瘍

- 5.4.1.2 褥瘡

- 5.4.1.3 静脈性下腿潰瘍

- 5.4.1.4 その他の慢性創傷

- 5.4.2 急性創傷

- 5.4.2.1 手術創 / 外傷

- 5.4.2.2 熱傷

-

5.5 エンドユーザー別

- 5.5.1 病院 & 診療所

- 5.5.2 外来手術センター

- 5.5.3 在宅医療環境

- 5.5.4 軍事 & 緊急医療

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 3M

- 6.3.2 スミス・アンド・ネフュー

- 6.3.3 コンバテック・グループ plc

- 6.3.4 モルンリッケ・ヘルスケア AB

- 6.3.5 コロプラスト A/S

- 6.3.6 B. ブラウン SE

- 6.3.7 ウルゴ・メディカル

- 6.3.8 メドライン・インダストリーズ LP

- 6.3.9 インテグラ・ライフサイエンス

- 6.3.10 インベッド・バイオサイエンス

- 6.3.11 ローマン&ラウシャー

- 6.3.12 アルゲンタム・メディカル

- 6.3.13 KCI (アセリティ)

- 6.3.14 ハートマン・グループ

- 6.3.15 ダーマライト・インダストリーズ

- 6.3.16 シルバーロン (アルゲンタム)

- 6.3.17 ジェナダイン・バイオテクノロジーズ

- 6.3.18 ケレシス

- 6.3.19 コバロン・テクノロジーズ

- 6.3.20 メドトロニック Plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抗バイオフィルム創傷被覆材は、慢性創傷の治癒を阻害する主要な要因の一つであるバイオフィルムの形成を抑制し、既存のバイオフィルムを破壊または除去することを目的とした医療材料でございます。バイオフィルムとは、細菌が自ら産生する多糖体やタンパク質などの細胞外高分子物質(EPS)に覆われ、集合体を形成した状態を指します。このバイオフィルムは、細菌を物理的・化学的ストレスから保護し、抗菌薬や宿主免疫からの防御機構として機能するため、通常の抗菌治療が奏効しにくいという課題があります。特に糖尿病性足潰瘍、褥瘡、静脈うっ滞性潰瘍などの慢性創傷においては、バイオフィルムの存在が治癒遅延の大きな原因となることが広く認識されております。抗バイオフィルム創傷被覆材は、このようなバイオフィルムの問題に対処し、創傷治癒を促進するために開発された革新的な製品群でございます。

抗バイオフィルム創傷被覆材には、その作用機序や含有成分によって多岐にわたる種類がございます。

まず、抗菌成分含有型です。銀(Ag)、ヨウ素(PVP-I)、ポリヘキサメチレンビグアナイド(PHMB)、クロルヘキシジン、医療用ハチミツなどが代表的です。これらは細菌を直接殺傷・増殖抑制し、バイオフィルム形成を阻害し、既存のバイオフィルムを破壊する効果が期待されます。

次に、バイオフィルム構造破壊型です。これは、バイオフィルムを構成するEPS(細胞外高分子物質)を分解したり、バイオフィルムの物理的構造を破壊したりすることで、細菌を露出させ、抗菌薬や宿主免疫が作用しやすい状態を作り出すことを目的としています。例えば、特定の酵素(例:デキストラナーゼ、プロテアーゼ)を配合したものや、物理的にバイオフィルムを剥離・除去する特性を持つドレッシング材などが挙げられます。

さらに、細菌のクオラムセンシング(菌体間情報伝達)を阻害することでバイオフィルム形成を抑制するタイプや、創傷環境を最適化し、間接的にバイオフィルムの増殖を抑えるタイプ(例:pH調整機能を持つもの)なども開発されています。これらの多様な抗バイオフィルム創傷被覆材は、創傷の状態やバイオフィルムの種類に応じて適切に選択・使用されることで、慢性創傷の治癒促進に大きく貢献すると期待されています。