動物バイオテクノロジー市場規模・シェア分析 ― 成長動向と予測 (2025年 – 2030年)

動物バイオテクノロジー市場レポートは、製品タイプ(バイオ医薬品、診断薬など)、用途(疾患診断など)、動物の種類(家畜[牛など]、コンパニオンアニマル[犬など])、エンドユーザー(研究所など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

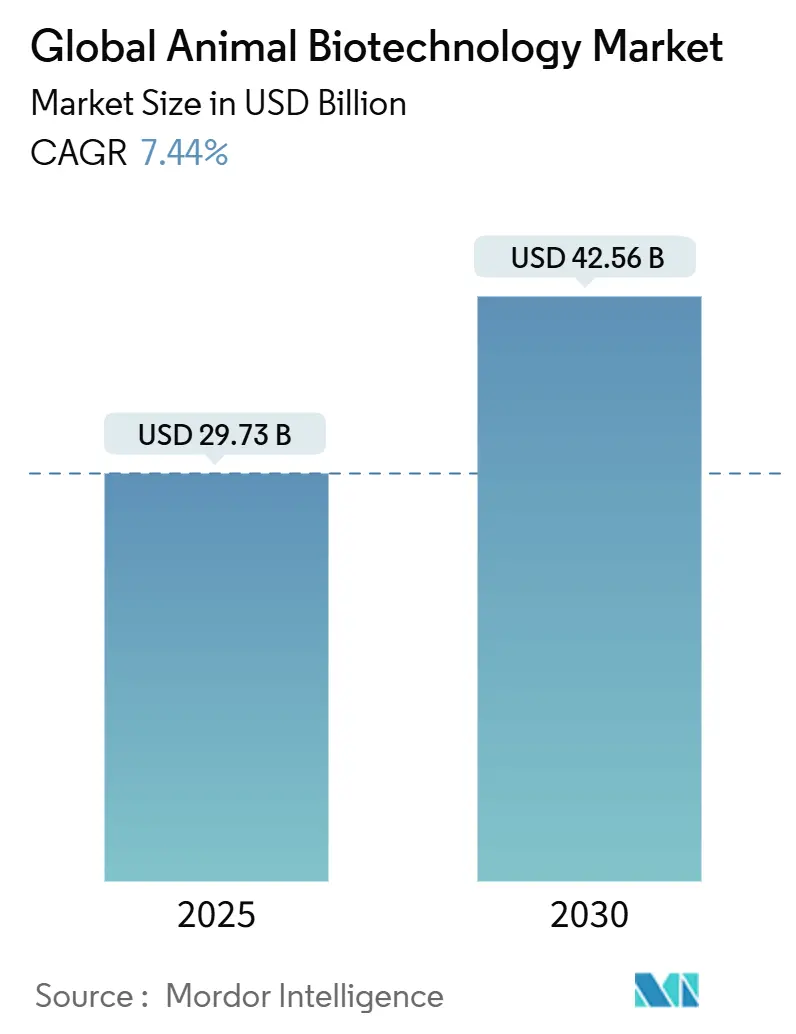

動物バイオテクノロジー市場は、2025年には297.3億米ドル、2030年には425.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.44%で推移すると見込まれております。この成長は、精密な遺伝子編集技術の進歩、AIを活用した育種プログラム、および疾患対応時間を短縮する迅速な院内分子検査の需要に起因しています。

市場概要と主要なレポートのポイント

規制当局による承認、特にFDAがPRRS(豚繁殖・呼吸障害症候群)耐性豚を初めて承認したことは、遺伝子操作された家畜の商業化経路を確立し、年間12億米ドルに上る豚の損失削減に貢献しています。地域別では、明確な規制と充実した研究開発能力を持つ北米が市場をリードしていますが、中国のワクチン展開に牽引されるアジア太平洋地域が最も速いペースで成長し、その差を縮めています。競争環境は、従来の医薬品から、診断薬、ワクチン、データ分析を統合するプラットフォーム技術へと移行しており、大手企業には新たなツールを、スタートアップ企業には新たな参入機会を提供しています。

製品タイプ別では、バイオ医薬品が2024年に動物バイオテクノロジー市場収益の34.48%を占め、最大のシェアを維持しました。しかし、生殖・遺伝子技術は2030年までに9.12%のCAGRで最も速い成長を遂げると予測されています。用途別では、予防医療・治療が2024年に74.37%の市場規模を占めましたが、疾患診断は2030年までに7.93%のCAGRで成長すると見込まれています。動物タイプ別では、家畜が2024年に62.96%の市場規模を占めましたが、コンパニオンアニマルは2030年までに8.05%のCAGRで最も高い成長率を記録すると予測されています。エンドユーザー別では、研究所が2024年に36.12%のシェアを維持しましたが、ポイントオブケア検査は2030年までに7.86%のCAGRで成長すると見込まれています。

市場のトレンドと洞察

推進要因

1. CRISPR/Casベースの遺伝子編集家畜プログラムの急増: FDAが2025年にPRRS耐性豚を承認したことで、CRISPR技術は研究室から農場へと移行し、豚の疾病損失を削減し、抗生物質の使用を5%削減する可能性を示しました。この技術は、ヒトインスリンを分泌するトランスジェニック牛によるバイオ医薬品タンパク質生産や、異種移植のための遺伝子編集臓器にも応用されており、動物の健康とヒト医療の境界を曖昧にしています。

2. AIを活用した精密育種プラットフォームの拡大: ゲノムアルゴリズムは、乳牛や肉牛の胚選択、乳量最適化、気候耐性形質の誘導に活用されています。AIと遺伝子編集ツールキットの組み合わせは、育種を反復的な選択から設計された成果へと再構築しています。

3. ティア1動物健康企業のR&D支出増加: Zoetisは2024年に93億米ドルの収益を上げながらR&D支出を増やし、ゲノムおよび精密医療プログラムに予算を配分しています。Merck Animal HealthのSEQUIVITY RNA粒子システムは、数ヶ月で病原体に対応できるプラットフォーム思考の例です。

4. 人獣共通感染症向けポイントオブケア分子診断の成長: ポータブルPCRおよび等温キットは、臨床現場でラボレベルの検出を可能にし、リアルタイムの疾患アラートを共有プラットフォームに供給しています。これにより、H5N1ワクチンの迅速な展開が可能となり、バイオセキュリティの強化、アウトブレイク損失の削減、バイオテクノロジーツールの普及につながっています。

5. 耐熱性合成生物学ワクチンの需要: 特に新興市場において、安定した輸送と保管が可能なワクチンの需要が高まっています。

6. 抗生物質代替品に対する規制の迅速承認インセンティブ: 抗生物質耐性の問題に対処するため、北米やEUを中心に、抗生物質代替品の開発を促進する規制上の優遇措置が講じられています。

抑制要因

1. 遺伝子編集食品動物に対する国民の反対の高まり: 消費者の感情は慎重であり、特に欧州では小売店での販売禁止が正式な規制よりも早く導入される傾向があります。抗生物質の使用削減や福祉向上につながる編集には高い受容性が見られるものの、不信感が残っています。

2. 複雑で断片的なグローバル承認経路: 米国は分子リスク評価に重点を置く一方、EUは予防原則に傾倒しており、新興国では明確な法規が不足しているため、承認に時間がかかります。これにより、多国籍企業はコストを吸収できますが、小規模なイノベーターは製品発売を延期せざるを得ず、市場の勢いを阻害しています。

3. 新興市場におけるバイオリアクターの設備投資(CAPEX)の高さ: 特にアジア太平洋地域や中東・アフリカの新興市場では、バイオリアクターの導入コストが高く、技術導入の障壁となっています。

4. 遺伝子組み換え動物の漏洩に対する保険責任リスク: 遺伝子組み換え動物が環境に漏洩した場合の保険責任リスクは、長期的な課題として存在し、世界的に異なる枠組みで議論されています。

セグメント分析

* 製品タイプ別: バイオ医薬品の優位性と遺伝子技術の台頭

バイオ医薬品は2024年に34.48%の市場シェアを占めましたが、生殖・遺伝子技術は9.12%のCAGRで最も急速に成長しています。これは、遺伝子編集プラットフォームが開発サイクルを短縮し、ワクチン経済学を超える収益プロファイルを向上させていることを反映しています。診断薬は臨床ベースの分子ツールから利益を得ていますが、従来の医薬品は抗菌薬規制の強化により圧力を受けています。SEQUIVITYのRNA粒子とアジュバントの組み合わせのようなハイブリッド製品は、従来の製品分類を曖昧にし、プラットフォームの深さが新たな競争基準となっています。

* 用途別: 予防医療の優位性と診断の変革

予防プログラムは2024年に動物バイオテクノロジー市場収益の74.37%を占め、ワクチンの有効性と生産者の経済性が予防を重視していることを示しています。しかし、疾患診断は7.93%のCAGRで急速に成長し、従来の収益構成に食い込んでいます。ポイントオブケアデバイスは検査サイクルを短縮し、中規模農場にとって早期検出を経済的に合理的なものにしています。

* 動物タイプ別: 家畜の規模とコンパニオンアニマルのプレミアム化

家畜は2024年に動物バイオテクノロジー市場規模の62.96%を占めました。これは、疾患耐性や飼料効率を目的とした群レベルの遺伝子プログラムによるものです。一方、コンパニオンアニマルは、飼い主が高度な治療に費用を支払う意欲があるため、8.05%のCAGRでより速い成長経路をたどっています。Loyal社の高齢犬向け寿命延長錠のような製品は、馬やエキゾチックアニマルなどのニッチ市場にも転用可能なプレミアムな軌道を示唆しています。

* エンドユーザー別: 研究所のインフラとポイントオブケアの普及

研究所は2024年に動物バイオテクノロジー市場収益の36.12%を占め、検査と研究開発における歴史的な中心性を反映しています。ポイントオブケア施設は、獣医が小型分析装置を採用しているため、7.86%のCAGRで最も高い成長率を記録しています。チェーンクリニックは、データプールを強化する統一プラットフォームを展開しています。

地域分析

* 北米: 2024年に動物バイオテクノロジー市場の37.52%のシェアを維持し、7.07%のCAGRで成長しています。科学重視の規制、豊富なベンチャー資金、統合された獣医ネットワークが、技術の円滑な普及を促進しています。FDAによる遺伝子編集豚の承認や初期の異種移植試験は、政策の先例を確立しています。

* アジア太平洋: 8.14%のCAGRで最も速い成長を記録しており、タンパク質需要の急増、ペット飼育の増加、積極的なワクチン展開を背景に、動物バイオテクノロジー市場におけるシェアを拡大しています。中国の動物ワクチン販売は、生産者が群れの健康管理を追求する中で年間26%増加しました。

* 欧州: 7.36%のCAGRで安定した成長を見せていますが、遺伝子編集に対する国民の懐疑論に直面しています。デンマークからドイツにかけての強力なバイオ医薬品パイプラインと研究クラスターが、この地域の関連性を維持しています。しかし、予防原則に基づく規制により、画期的な製品の発売が北米に先行する可能性があり、欧州が動物バイオテクノロジー市場からの恩恵を享受するのを遅らせる可能性があります。

* 南米および中東・アフリカ: ニッチ市場ではありますが、輸出志向の家畜部門が近代化するにつれて着実な採用が見られます。ブラジルにおけるインスリン生産牛の実験は、地域のイノベーションの可能性を浮き彫りにし、湾岸諸国は乳製品の多様化が進む中でラクダの健康プログラムに資金を提供しています。

競争環境

競争レベルは中程度ですが、データとプラットフォームモデルが単体製品に取って代わるにつれて加速しています。主要プレイヤーは、ワクチン、診断薬、遺伝学において重複するパイプラインを保有しています。Zoetisは2024年に売上を11.02%増加させ、動物バイオテクノロジー市場におけるシェアを9.48%に拡大しました。Merck、Elanco、Boehringer Ingelheimは、プラットフォームとパートナーシップを通じて強化を図っています。

獣医サービスチェーンの統合が進み、サプライヤーはバイオテクノロジーツールを試すための独占的な販売経路を得ています。パートナーシップも増加しており、ElancoはMedgeneと提携してH5N1乳牛ワクチンの迅速な商業化を進め、United Therapeuticsは移植センターと協力して遺伝子編集臓器の研究を行っています。LoyalやGinkgo Bioworksのようなスタートアップ企業は、寿命延長や合成生物学のニッチ市場をターゲットにしており、規模を拡大できる可能性のある専門的なユースケースを開拓することで、既存企業に挑戦しています。

データ所有権は戦略的なレバーとなりつつあります。診断フィードと育種決定を連携させる企業は、独自のデータセットを蓄積し、AIモデルを洗練させ、スイッチングコストを高めています。クラウドセキュリティとプライバシープロトコルへの投資は、顧客が動物バイオテクノロジー市場全体で準拠したデータパイプラインを要求するため、入札結果に影響を与えるようになっています。

主要プレイヤー

* ベーリンガーインゲルハイム(Boehringer Ingelheim)

* エランコ・アニマルヘルス・インコーポレイテッド(Elanco Animal Health Incorporated)

* メルク・アンド・カンパニー・インク(Merck & Co., Inc.)

* ビルバックS.A.(Virbac S.A.)

* ゾエティス・インク(Zoetis Inc.)

最近の業界動向

* 2025年5月: Dechra社が、単回投与の外耳炎治療薬OtisereneのFDA承認を取得しました。この治療薬は、プラセボの26.3%に対し、71.3%の有効性を示しました。

* 2025年2月: United Therapeutics社が、遺伝子改変豚の腎臓を6人の患者に移植する臨床試験のFDA承認を獲得しました。50人への参加者拡大が計画されています。

* 2025年2月: Elanco社はMedgene社と提携し、17州の973の罹患乳牛群を対象としたH5N1ワクチンの商業化を開始しました。

* 2025年2月: Loyal社のLOY-002がFDA RXE承認を獲得し、史上最大の獣医寿命研究として1,000頭の高齢犬を登録しました。

このレポートは、動物バイオテクノロジー市場に関する包括的な分析を提供しています。動物バイオテクノロジーとは、遺伝子改変動物を医薬品、産業、農業用途に適応させるための分子生物学技術を指します。本レポートは、市場の仮定、定義、調査範囲、研究方法論、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来の展望を網羅しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* CRISPR/Casベースの遺伝子編集家畜プログラムの急増

* AIを活用した精密育種プラットフォームの拡大

* ティア1の動物医療企業による研究開発費の増加

* 人獣共通感染症に対するポイントオブケア分子診断の成長

* 耐熱性合成生物学ワクチンの需要

* 抗生物質代替品に対する規制上の迅速承認インセンティブ

一方で、市場の成長を阻害する要因も存在します。

* 遺伝子編集食品動物に対する一般市民の強い反対

* 複雑で断片化されたグローバルな承認経路

* 新興市場におけるバイオリアクターの設備投資額の高さ

* 遺伝子組み換え動物の漏洩に関する保険賠償責任リスク

本レポートでは、いくつかの画期的な技術とトレンドに焦点を当てています。CRISPRベースの遺伝子編集は、従来の選抜から精密工学への転換を推進し、病気に強い動物の作出や生産性・福祉を向上させる形質の実現を可能にしています。AIプラットフォームは、膨大なゲノムデータセットを分析し、最適な交配ペアや胚の選抜を予測することで、育種サイクルを短縮し、従来の方法では達成不可能だった形質改善を実現しています。

獣医診療においては、ポイントオブケア分子診断が重要な役割を果たしています。携帯型PCRなどの迅速検査により、診療所や農場で数分以内に病原体を検出でき、治療決定の迅速化やアウトブレイク封じ込めを支援するリアルタイム監視ネットワークに貢献しています。また、大手動物医療企業は、単一製品ではなく、モジュール型RNAワクチンシステムのようなプラットフォームアプローチに多額の投資を行っています。これにより、新しい疾病への迅速な対応、市場投入までの時間短縮、複数の治療分野にわたる継続的な収益源の創出が可能になります。

遺伝子編集食品動物が直面する最大の非技術的障害は、一般市民の受容です。消費者の懐疑心や小売業者のポリシーは、たとえ好意的な規制承認がある地域であっても、市場アクセスを制限する可能性があります。

地理的には、アジア太平洋地域が動物バイオテクノロジーの戦略的な生産拠点として台頭しています。この地域は、大規模な家畜個体群、拡大するペット飼育、競争力のある製造コストを提供しており、企業が高成長エンドマーケットに近い研究開発および生産施設を設立することを奨励しています。

市場は、製品タイプ(バイオロジクス、診断薬、医薬品、栄養補助食品、生殖・遺伝子関連製品)、用途(疾病診断、予防ケア・治療、研究開発)、動物タイプ(家畜:牛、豚、家禽など、コンパニオンアニマル:犬、猫、馬など)、エンドユーザー(検査機関、ポイントオブケア検査、動物病院・診療所など)、および地理(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要17カ国)に細分化され、それぞれの市場規模と成長予測が提供されています。

競争環境については、市場集中度、競合ベンチマーク、市場シェア分析、そしてBioChek B.V.、Bio-Rad Laboratories, Inc.、Boehringer Ingelheim、Elanco Animal Health Incorporated、IDEXX Laboratories, Inc.、Merck & Co., Inc.、Zoetis Inc.など多数の主要企業のプロファイルが含まれています。レポートはまた、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 CRISPR/Casベースの遺伝子編集家畜プログラムの急増

- 4.2.2 AI対応精密育種プラットフォームの拡大

- 4.2.3 Tier-1動物用医薬品企業による研究開発費の増加

- 4.2.4 人獣共通感染症向けポイントオブケア分子診断の成長

- 4.2.5 耐熱性合成生物学ワクチンの需要

- 4.2.6 抗生物質代替品に対する規制上の迅速承認インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 遺伝子編集食用動物に対する国民の反対の高まり

- 4.3.2 複雑で断片化されたグローバル承認経路

- 4.3.3 新興市場におけるバイオリアクターの設備投資(CAPEX)の高さ

- 4.3.4 遺伝子組み換え動物の漏洩に対する保険賠償責任リスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 バイオ医薬品

- 5.1.2 診断薬

- 5.1.3 医薬品

- 5.1.4 栄養

- 5.1.5 生殖・遺伝

-

5.2 用途別

- 5.2.1 疾患診断

- 5.2.2 予防医療・治療

- 5.2.3 研究開発

-

5.3 動物タイプ別

- 5.3.1 家畜

- 5.3.1.1 牛

- 5.3.1.2 豚

- 5.3.1.3 家禽

- 5.3.1.4 その他の家畜

- 5.3.2 コンパニオンアニマル

- 5.3.2.1 犬

- 5.3.2.2 猫

- 5.3.2.3 ウマ

- 5.3.2.4 その他のコンパニオンアニマル

-

5.4 エンドユーザー別

- 5.4.1 研究所

- 5.4.2 臨床現場即時検査

- 5.4.3 動物病院・診療所

- 5.4.4 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーク

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 BioChek B.V.

- 6.4.2 Bio-Rad Laboratories, Inc.

- 6.4.3 Boehringer Ingelheim

- 6.4.4 Ceva Santé Animale S.A.

- 6.4.5 Elanco Animal Health Incorporated

- 6.4.6 Genus plc

- 6.4.7 Heska Corporation

- 6.4.8 IDEXX Laboratories, Inc.

- 6.4.9 INDICAL Bioscience GmbH

- 6.4.10 Innovative Diagnostics SAS (IDVet)

- 6.4.11 Intervet Inc.

- 6.4.12 Medgene

- 6.4.13 Merck & Co., Inc.

- 6.4.14 Phibro Animal Health Corporation

- 6.4.15 Precigen, Inc.

- 6.4.16 Randox Laboratories Ltd.

- 6.4.17 Recombinetics, Inc.

- 6.4.18 Thermo Fisher Scientific Inc.

- 6.4.19 Trans Ova Genetics, LC

- 6.4.20 Vetoquinol S.A.

- 6.4.21 Virbac S.A.

- 6.4.22 Zoetis Inc.

7. 市場機会 & 将来の見通し

*** 本調査レポートに関するお問い合わせ ***

動物バイオテクノロジーは、動物が持つ生物学的機能や特性を科学技術によって解析、改変、利用し、人類の福祉や産業の発展に貢献する学際的な分野でございます。この技術は、遺伝子、細胞、組織といったミクロなレベルから、個体、さらには集団レベルに至るまで、動物の生命現象を深く理解し、それを応用することを目指しております。具体的には、動物の生産性向上、疾病の予防・治療、新規物質の生産、環境保全など、多岐にわたる目的で研究開発が進められております。

この分野には、いくつかの主要な種類がございます。第一に、遺伝子工学が挙げられます。これは、特定の遺伝子を動物のゲノムに導入したり、既存の遺伝子を改変したりする技術で、トランスジェニック動物やゲノム編集動物の作製がその代表例です。CRISPR-Cas9システムに代表されるゲノム編集技術の登場により、特定の遺伝子を狙い通りに改変する精度と効率が飛躍的に向上いたしました。これにより、病気に強い家畜の育成や、ヒトの疾患モデル動物の開発、さらには医療用タンパク質を生産する動物の創出などが可能となっております。第二に、クローン技術がございます。体細胞クローン技術(SCNT)は、体細胞の核を未受精卵に移植することで、遺伝的に同一な個体を作り出す技術です。これは、優れた形質を持つ家畜の効率的な増殖や、絶滅危惧種の保全、医療研究用の動物の供給などに利用されております。第三に、再生医療や細胞治療に関連する技術も重要です。動物由来のES細胞やiPS細胞、体性幹細胞などを利用して、損傷した組織や臓器の修復、あるいは疾患の治療を目指す研究が進められております。第四に、生殖補助医療技術(ART)も動物バイオテクノロジーの重要な柱です。体外受精、胚移植、人工授精といった技術は、家畜の繁殖効率の向上や、遺伝資源の保存、不妊治療の研究などに広く応用されております。最後に、動物の疾病診断技術も含まれます。PCR法やELISA法などを用いて、動物の病原体を迅速かつ正確に検出したり、遺伝子診断によって特定の遺伝的疾患のリスクを評価したりすることで、動物の健康管理や感染症対策に貢献しております。

動物バイオテクノロジーの用途は非常に広範です。農業・畜産業においては、成長速度の向上、肉質や乳質の改善、卵量の増加といった生産性の向上に貢献しております。また、特定の疾病に対する耐性を付与することで、薬剤使用量の削減や動物福祉の向上にも寄与いたします。さらに、飼料効率の改善や、メタンガス排出量の削減など、環境負荷の低減を目指す研究も進められております。医療・医薬品開発の分野では、ヒトの疾患メカニズムを解明するための疾患モデル動物の作製や、新薬の有効性・安全性を評価するための動物実験に不可欠な存在です。遺伝子組み換え動物を利用して、ヒトの治療に用いられる抗体やホルモンなどのバイオ医薬品を生産する「ファーミング」も実用化されております。また、ブタなどの動物の臓器をヒトに移植する異種移植の研究も、将来的な臓器不足の解決策として期待されております。環境保全の観点からは、クローン技術や生殖補助技術を用いて、絶滅危惧種の個体数を増やしたり、遺伝的多様性を維持したりする取り組みが行われております。基礎研究においても、生命現象の解明や遺伝子機能の解析に、動物バイオテクノロジーは不可欠なツールとして活用されております。

関連する技術も多岐にわたります。ゲノム編集技術は、動物バイオテクノロジーの中核をなす技術であり、CRISPR-Cas9、TALEN、ZFNなどがその代表です。これらの技術は、特定の遺伝子を正確に改変することを可能にし、様々な応用研究を加速させております。次世代シーケンサー(NGS)は、動物のゲノム全体や遺伝子発現パターンを高速かつ低コストで解析することを可能にし、遺伝子機能の解明や品種改良に貢献しております。バイオインフォマティクスは、これらの大量の生物学的データを解析し、有用な情報を引き出すための計算科学的手法であり、動物バイオテクノロジーの研究開発を強力に支援しております。プロテオミクスやメタボロミクスといった技術は、動物の体内で生産されるタンパク質や代謝物を網羅的に解析することで、疾病の診断や生理機能の理解を深めるのに役立ちます。また、ES細胞やiPS細胞に代表される幹細胞技術は、再生医療や疾患モデルの作製において重要な役割を担っております。ナノバイオテクノロジーも、診断薬の開発やドラッグデリバリーシステムなど、様々な形で動物バイオテクノロジーに応用され始めております。

市場背景としましては、世界的な人口増加に伴う食料需要の増大、動物由来感染症(人獣共通感染症)への対策強化、そして医療ニーズの高度化が、動物バイオテクノロジー市場を牽引する主要な要因となっております。特に、ゲノム編集技術の進展は、開発期間の短縮とコスト削減に繋がり、市場の拡大をさらに加速させております。製薬企業、バイオベンチャー、食品・農業関連企業、そして研究機関が主要なプレイヤーとして、活発な研究開発と製品化を進めております。一方で、動物の遺伝子操作やクローン技術に対する倫理的・社会的な懸念も存在し、各国で規制の整備や社会的な受容性の確保が重要な課題となっております。しかし、持続可能な食料生産や公衆衛生の向上といった喫緊の課題解決に貢献する可能性が高いため、市場は今後も堅調な成長が予測されております。

将来展望としましては、動物バイオテクノロジーはさらなる技術革新と応用分野の拡大が期待されております。ゲノム編集技術は、より高精度で安全な操作が可能となり、AIや機械学習との融合により、研究開発の効率が飛躍的に向上するでしょう。これにより、個々の動物の遺伝的特性に合わせた精密な医療や飼育管理、いわゆる「精密畜産」の実現が視野に入ってまいります。また、持続可能な食料生産システムの構築において、環境負荷の少ない家畜の育成や、代替タンパク質の生産など、より革新的なアプローチが生まれる可能性もございます。医療分野では、異種移植の実用化や、動物由来の細胞・組織を用いた再生医療の進展が期待され、難病治療に新たな道を開くかもしれません。一方で、技術の進展に伴い、倫理的・社会的な議論はより一層深まることが予想されます。動物福祉への配慮、遺伝子組み換え動物の安全性評価、そして社会的な受容性の確保は、今後も重要な課題として取り組んでいく必要がございます。透明性の高い情報公開と、科学者、政策立案者、そして一般市民との対話を通じて、技術の健全な発展と社会への貢献を目指すことが、動物バイオテクノロジーの未来を拓く鍵となるでしょう。