医療機器レンタル市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

医療機器レンタル市場レポートは、デバイスカテゴリ(耐久医療機器、手術・処置機器など)、エンドユーザー(病院・急性期ケアセンター、長期療養施設、在宅ケア患者など)、サービスタイプ(長期レンタル、短期レンタル)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

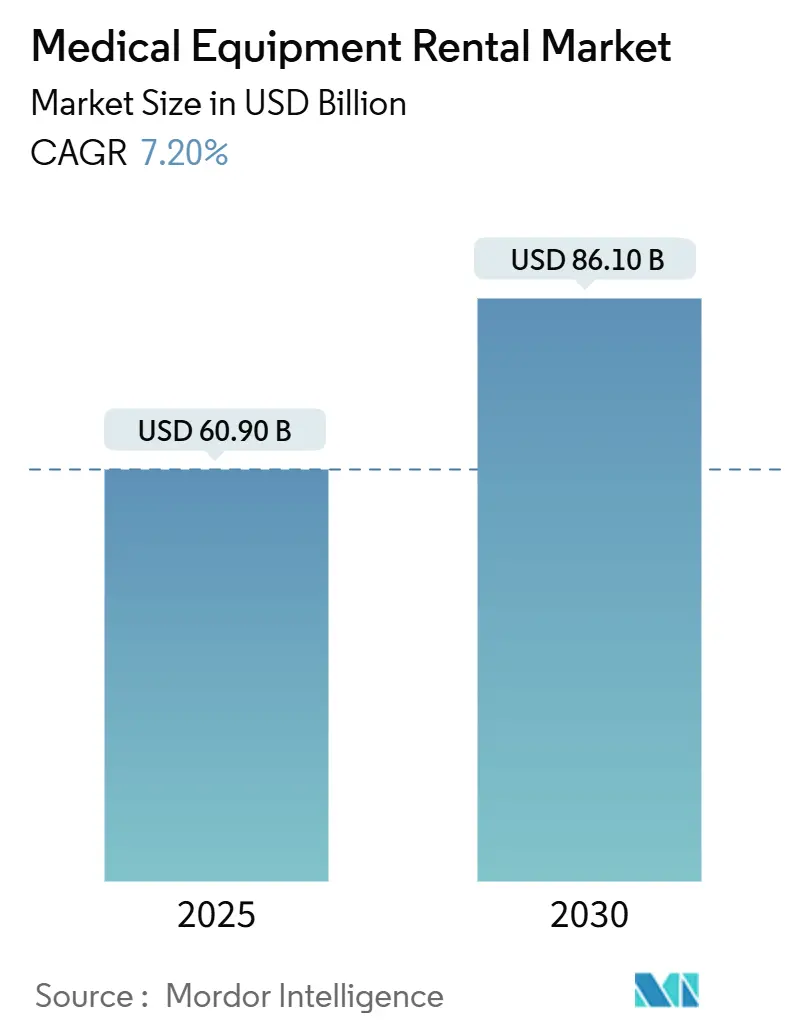

医療機器レンタル市場は、2025年には609億米ドルと推定され、2030年には861億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.20%です。この市場において、最も急速に成長しているのはアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

市場概要

医療機器レンタル市場は、病院、長期介護施設、在宅医療提供者が資本予算の緩和、迅速な能力拡張、技術更新サイクルの短縮を可能にする「資産軽量モデル」へと移行していることにより、拡大を続けております。慢性疾患の有病率の増加、在宅医療プログラムへの需要の急増、AIを活用したフリート分析の採用が、あらゆる地域で市場の成長を加速させています。欧州の確立された償還制度、アジア太平洋地域の広範なインフラ投資、北米の運用柔軟性への重点は、それぞれ異なる地域的な成長経路を提供しています。競争の勢いは、レンタル、保守、ロジスティクス、コネクテッドデバイスのサイバーセキュリティを単一契約で提供する統合サービスプラットフォームへと移行しつつあります。

主要なレポートのポイント

* デバイスカテゴリー別: 耐久医療機器が2024年に30.2%の市場シェアを占め、市場を牽引しています。在宅医療・個人用機器は在宅医療・個人用機器は、在宅医療への移行と慢性疾患の増加により、予測期間中に最も高い成長率を示すと予測されています。

* 地域別: アジア太平洋地域は、医療インフラへの投資と高齢化人口の増加により、予測期間中に最も高いCAGRで成長すると予想されています。

* エンドユーザー別: 病院セグメントは、大規模な機器需要と資本支出の最適化へのニーズから、市場の主要なシェアを占めています。

* 主要企業: 市場は断片化されており、GEヘルスケア、シーメンスヘルスケア、フィリップス、ストライカー、メドトロニックなどの大手企業が、レンタルサービスと統合ソリューションを提供することで競争しています。

世界の医療機器レンタル市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、地域別および機器カテゴリ別の分析、競争環境、そして将来の展望について詳細に述べています。

まず、市場規模と成長予測についてですが、世界の医療機器レンタル市場は2025年に609億米ドルに達すると見込まれており、2030年までには年平均成長率(CAGR)7.2%で成長し、861億米ドルに達すると予測されています。

市場を牽引する主な要因としては、高齢化の進展と慢性疾患の負担増加が挙げられます。これにより、医療機器の需要が全体的に高まっています。また、費用対効果の高い在宅医療モデルへの移行が進んでいることも、レンタル市場の拡大を後押ししています。病院においては、設備投資(CAPEX)の制約が厳しくなっており、資産を保有しないレンタルモデルが好まれる傾向にあります。さらに、ICUなどの緊急時やピーク時の機器需要の増加に対応するためにも、レンタルは柔軟なソリューションを提供しています。AIを活用した機器稼働率分析によるフリート最適化や、循環型経済およびESG(環境・社会・ガバナンス)の義務化による資産寿命の延長も、市場成長の重要な推進力となっています。

一方で、市場にはいくつかの阻害要因も存在します。複雑な償還制度やレンタル料金の上限規制は、市場の成長を妨げる可能性があります。また、ハイテク機器の維持管理や校正にかかる高額な費用も課題です。接続型レンタルにおいては、サイバーセキュリティとデータプライバシーのリスクが増大しており、特に北米や欧州では、医療機器の脆弱性が59%増加したとの報告を受け、SOC2準拠の暗号化やゼロトラストフレームワークの導入が契約獲得の必須条件となっています。さらに、再生部品の供給ボトルネックも、機器の修理や再利用を困難にする要因となっています。

市場は、デバイスカテゴリ別、エンドユーザー別、地域別に詳細に分析されています。デバイスカテゴリ別では、耐久性医療機器(DME)、手術・処置用機器、在宅医療・個人用機器、診断・画像診断機器、保管・輸送システムなどが含まれます。この中で、在宅医療・個人用機器は、ケアが患者の自宅へと移行する傾向にあるため、2030年まで年平均成長率7.3%で最も速く成長すると予測されています。エンドユーザーとしては、病院・急性期医療センター、長期療養施設、在宅患者、外来手術センターなどが挙げられます。

地域別では、欧州が2024年に29.0%と最大の地域シェアを占めています。これは、堅牢な償還制度と循環型経済政策が背景にあるためです。北米、アジア太平洋、中東・アフリカ、南米も重要な市場として分析されています。

病院の設備投資戦略に関して、多くの病院はキャッシュフローを維持し、技術更新の柔軟性を確保するため、サービスやアップグレードをパッケージ化した長期レンタル契約を好む傾向にあります。これは、高額な医療機器を直接購入する代わりに、必要な時に必要な機器を利用できるというレンタルの利点を最大限に活用する動きと言えます。

競争環境については、Agiliti、Hill-Rom / Baxter、US Med-Equip、Arjo、Med One Group、Stryker (Flex Financial)、Siemens Financial Services、Philips Capital、GE Healthcare Financial Servicesなど、多数の主要企業が市場に参入しており、市場集中度や市場シェア分析を通じて詳細に評価されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略のヒントを提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口 & 慢性疾患の負担

- 4.2.2 費用対効果の高い在宅ケアモデルへの移行

- 4.2.3 病院の設備投資制約による資産軽視型レンタルへの優遇

- 4.2.4 ICUの急増/ピーク時のニーズに対応する機器への需要増加

- 4.2.5 フリート最適化のためのAIを活用した利用状況分析

- 4.2.6 循環経済 & ESG義務による資産寿命の延長

-

4.3 市場の阻害要因

- 4.3.1 複雑な償還 & 上限付きレンタル規則

- 4.3.2 ハイテク機器の高額なメンテナンス/校正費用

- 4.3.3 接続型レンタルにおけるサイバーセキュリティ & データプライバシーのリスク

- 4.3.4 再生部品の供給ボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模 & 成長予測(金額)

-

5.1 デバイスカテゴリ別

- 5.1.1 耐久性医療機器 (DME)

- 5.1.2 手術・処置用機器

- 5.1.3 在宅医療・個人用機器

- 5.1.4 診断・画像診断機器

- 5.1.5 保管・輸送システム

-

5.2 エンドユーザー別

- 5.2.1 病院・急性期医療センター

- 5.2.2 長期療養施設

- 5.2.3 在宅医療患者

- 5.2.4 外来手術センター

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Agiliti

- 6.3.2 Hill-Rom / Baxter

- 6.3.3 US Med-Equip

- 6.3.4 Arjo

- 6.3.5 Med One Group

- 6.3.6 Stryker (Flex Financial)

- 6.3.7 Siemens Financial Services

- 6.3.8 Philips Capital

- 6.3.9 GE Healthcare Financial Services

- 6.3.10 Invacare

- 6.3.11 Drive DeVilbiss Healthcare

- 6.3.12 ResMed

- 6.3.13 Getinge

- 6.3.14 Vyaire Medical

- 6.3.15 Rotech Healthcare

- 6.3.16 AdaptHealth

- 6.3.17 Apria Healthcare

- 6.3.18 Avante Health Solutions

- 6.3.19 KWIPPED

- 6.3.20 MediRent (インド)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

医療機器レンタルとは、病院、診療所、介護施設といった医療機関や、在宅医療を受ける個人に対し、必要な医療機器を一定期間貸し出し、その対価としてレンタル料を徴収するサービスでございます。高額な医療機器を購入することなく、必要な時に必要な期間だけ利用できるため、初期投資の抑制、設備投資リスクの軽減、そして最新機器へのアクセスを容易にするという大きなメリットがあります。医療機関にとっては、経営の柔軟性を高め、患者さんへのより質の高い医療提供を可能にする重要な手段となっております。

医療機器レンタルの種類は多岐にわたります。まず、機器の種類によって分類できます。診断機器としては、MRI、CTスキャン、超音波診断装置、内視鏡システムなどが挙げられます。これらは非常に高額であり、導入には多大な初期投資が必要となるため、レンタルが有効な選択肢となります。治療機器としては、人工呼吸器、透析装置、手術用顕微鏡、レーザー治療器などがあります。リハビリテーション機器では、歩行訓練装置、電動昇降式ベッド、車椅子などが含まれます。特に在宅医療分野では、酸素濃縮器、人工呼吸器、吸引器、介護用ベッド、車椅子などが個人向けにレンタルされており、介護保険や医療保険の適用対象となるケースも多く見られます。また、レンタル期間によっても分類され、数日間の短期レンタルから数年間の長期レンタルまで、利用者のニーズに応じて柔軟に対応されています。災害時や一時的な患者数の増加、新規開業時の初期設備など、様々な状況で活用されています。

医療機器レンタルの用途と活用事例は非常に広範です。医療機関においては、まずコスト削減が挙げられます。高額な医療機器の購入費用を抑え、設備投資を平準化することで、経営の安定化に寄与します。次に、医療ニーズの変化への柔軟な対応です。特定の疾患の患者数が増加した場合や、新しい治療法を導入する際に、必要な機器を一時的にレンタルすることで、迅速に対応できます。また、最新技術へのアクセスも重要な要素です。医療技術の進歩は目覚ましく、常に最新の機器を導入することは困難ですが、レンタルであれば陳腐化のリスクを抑えつつ、常に最先端の医療を提供することが可能になります。さらに、機器のメンテナンスや保守管理はレンタル会社が行うことが多く、医療機関の負担を軽減し、医療従事者が本来の業務に集中できる環境を整えます。新規開業のクリニックが初期投資を抑えつつ、必要な医療機器を揃える際にも広く利用されています。在宅医療においては、患者さんが自宅で質の高い医療を受けられるよう、酸素濃縮器や人工呼吸器などの生命維持装置、介護用ベッドや車椅子といった生活支援機器がレンタルされ、患者さんのQOL(生活の質)向上に貢献しています。

関連技術としては、まずIoT(モノのインターネット)と遠隔監視技術が挙げられます。レンタル機器にセンサーを搭載し、稼働状況、使用時間、位置情報などをリアルタイムで把握することで、効率的な機器管理、故障の予兆検知、予防保全が可能になります。これにより、機器のダウンタイムを最小限に抑え、常に最適な状態で提供できるようになります。次に、AI(人工知能)とデータ分析技術です。過去のレンタル履歴や機器の稼働データ、市場の需要予測などをAIで分析することで、レンタル資産の最適配置、在庫管理の効率化、新たなレンタルニーズの発見に繋がります。また、遠隔医療やテレヘルス技術との連携も進んでいます。レンタルされた在宅医療機器が患者の生体データを収集し、遠隔地の医師や看護師がモニタリングすることで、より質の高い在宅ケアが実現します。さらに、医療機器の衛生管理を徹底するための高度な滅菌・洗浄技術も不可欠です。レンタル機器は複数の利用者に供されるため、感染症対策として、再処理プロセスにおける厳格な品質管理と技術が求められます。効率的なロジスティクスとサプライチェーン管理も、迅速な配送、設置、回収、メンテナンスを支える重要な技術であります。

市場背景としては、いくつかの要因が医療機器レンタル市場の拡大を後押ししています。第一に、高齢化社会の進展です。日本をはじめとする多くの国で高齢化が進み、在宅医療や介護のニーズが急速に高まっています。これにより、在宅で利用される医療機器や介護機器のレンタル需要が増加しています。第二に、医療費抑制の圧力です。医療機関は限られた予算の中で効率的な経営が求められており、高額な医療機器の購入を避け、レンタルによって設備投資を抑制しようとする動きが強まっています。第三に、医療技術の高度化と陳腐化の加速です。医療機器の技術革新は目覚ましく、数年で旧型となるケースも少なくありません。レンタルであれば、常に最新の機器を利用でき、陳腐化のリスクを回避できるため、医療機関にとって魅力的な選択肢となります。第四に、医療従事者の負担軽減です。機器のメンテナンスや管理をレンタル会社に委託することで、医療従事者は本来の医療行為に専念でき、業務効率の向上に繋がります。第五に、災害対策への意識の高まりです。大規模災害時における医療機器の迅速な供給体制の構築において、レンタルサービスが重要な役割を担っています。

今後の展望として、医療機器レンタル市場はさらなる成長が見込まれます。まず、レンタル対象となる機器の種類が拡大し、より専門的で高度な医療機器もレンタルで利用できるようになるでしょう。特に、手術支援ロボットや画像診断装置など、導入コストが非常に高い機器において、レンタルのニーズが高まる可能性があります。次に、デジタルヘルスとの融合が加速します。レンタル機器がIoTやAIと連携し、患者の生体データをリアルタイムで収集・分析することで、予防医療や個別化医療への貢献が期待されます。レンタルサービス自体が、単なる機器の貸し出しに留まらず、データ分析、コンサルティング、医療従事者へのトレーニングといった付加価値の高いサービスを提供する方向へと進化していくでしょう。また、持続可能性や循環型経済への貢献も重要なテーマとなります。レンタルは機器の再利用を促進し、廃棄物の削減に繋がるため、ESG(環境・社会・ガバナンス)投資の観点からも注目されるでしょう。在宅医療や地域包括ケアシステムにおける役割も一層拡大し、病院完結型から地域完結型医療への移行を支える重要なインフラとなることが期待されます。グローバル市場においても、日本のレンタル企業の海外展開や、海外企業の日本市場参入など、国際的な競争と協力が進むと考えられます。AIやIoTを活用したレンタル資産の最適管理、予測保全の高度化により、サービスの質と効率が飛躍的に向上していくことでしょう。