ピースピッキングロボット市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ピースピッキングロボット市場は、ロボットの種類 (協働ロボットなど) 別、コンポーネント (ハードウェア、ソフトウェアなど) 別、エンドユーザーアプリケーション (製薬・ヘルスケア、食料品・FMCGなど) 別、可搬重量 (5kgまで、5~10kg、10kg超) 別、導入モデル (設備投資 (CapEx) など) 別、地域別に分類されます。市場規模と予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ピースピッキングロボット市場の概要

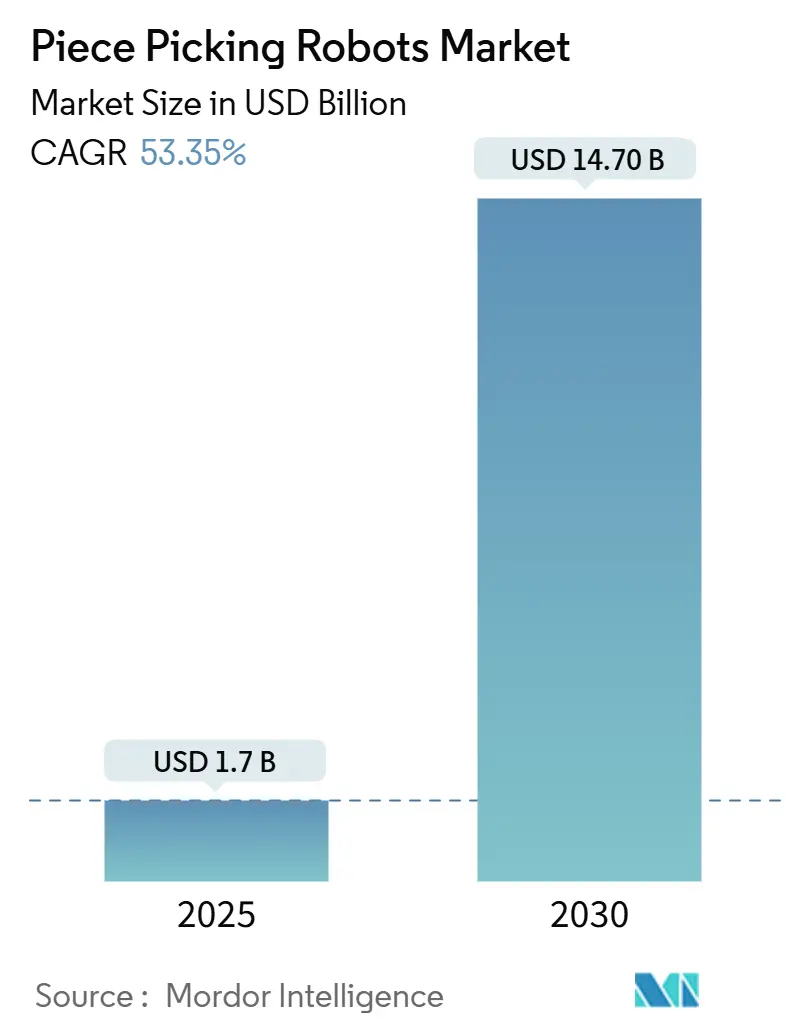

ピースピッキングロボット市場は、2025年には17億米ドルに達し、2030年までに147億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)53.35%という驚異的な伸びが期待されています。この急速な成長は、労働力不足の深刻化、Eコマースの荷物量の増加、そしてロボットのピッキング精度を95%以上に高める人工知能(AI)の画期的な進歩によって推進されています。手作業によるピッキングがフルフィルメントコストの最大60%を占めるため、最も労働集約的なワークフローを自動化しようとする動きが、従来の倉庫自動化を上回るペースで進んでいます。

ロボット・アズ・ア・サービス(RaaS)モデルは、初期投資を抑え、サブスクリプション料金によって季節的な物量変動に合わせた費用調整を可能にします。地域別では、北米が導入をリードしていますが、アジア太平洋地域では高齢化する労働力と賃金インフレが自動化の緊急性を高めているため、最も急なCAGRを記録しています。現在の競争優位性は、ハードウェアよりも、リアルタイムで把持計画を洗練するソフトウェアに依存しており、人間と安全に協働するインテリジェントなモバイルシステムへの迅速な移行を支えています。

主要な市場データは以下の通りです。

* 調査期間:2019年~2030年

* 市場規模(2025年):17億米ドル

* 市場規模(2030年):147億米ドル

* 成長率(2025年~2030年):CAGR 53.35%

* 最も急速に成長する市場:北米

* 最大の市場:アジア太平洋

* 市場集中度:中程度

* 主要プレイヤー:RightHand Robotics、Berkshire Grey、Covariant、Plus One Robotics、Ocado Group (Robotics Solutions) などが挙げられます。

主要な市場セグメントの動向

主要な市場セグメントの動向は以下の通りです。

* ロボットタイプ別: 2024年には協働ロボットが市場シェアの46%を占めましたが、モバイルAMR(自律移動ロボット)は2030年までにCAGR 51%で急増すると予測されています。

* コンポーネント別: 2024年の収益の58%はハードウェアが占めましたが、ソフトウェアは2030年までCAGR 53%で最も急速に成長する分野です。

* エンドユーザー産業別: 2024年にはEコマースおよび小売が導入の54%を占めましたが、食料品およびFMCG(日用消費財)は2030年までCAGR 58%で拡大しています。

* ペイロード容量別: 2024年には5kg以下のクラスが市場規模の49%を占め、2030年までCAGR 55%で成長すると予測されています。

* 導入モデル別: RaaS(Robots-as-a-Service)は、2024年の導入の61%を既に占めており、年間54%で成長しています。

* 地域別: 2024年には北米が収益シェアの37%を獲得しましたが、アジア太平洋地域は2025年から2030年にかけてCAGR 57%で成長しています。

市場のトレンドと洞察

市場を牽引する主な要因は以下の通りです。

* Eコマースの注文量増加とSKU(在庫管理単位)の多様化: 大規模なフルフィルメントセンターではSKU数が毎年40%増加し、注文サイズは小口化しています。ピースピッキングロボットは、機械学習アルゴリズムを活用して数百万のユニークなアイテムを処理し、1時間あたり1,200回のピッキングを達成しています。マイクロフルフィルメントの普及や当日配送の保証により、0.3秒で新しいオブジェクトを識別できるシステムへの需要が高まり、AIを豊富に搭載したソフトウェアへの市場の移行を促進しています。この要因はCAGRに+12.5%の影響を与え、北米とアジア太平洋地域を中心に世界的に中期的(2~4年)な影響をもたらします。

* 成熟した物流拠点における労働力不足と賃金インフレ: 倉庫運営者の55%以上が、労働力不足を自動化の主要な引き金として挙げています。物流業界の賃金上昇は一貫して一般的なインフレ率を上回っており、現在の価格水準でもロボットへの投資を強化しています。日本は、急速な高齢化社会の中でロボットを不可欠なインフラとして位置づける政府プログラムを通じて、この点を強調しています。ロボットはまた、反復的な持ち上げ作業を排除し、人間とロボットのより安全な協働を可能にすることで、離職率の低減にも貢献します。この要因はCAGRに+15.2%の影響を与え、北米とEU、そしてアジア太平洋地域の都市部へと広がり、短期的(2年以内)な影響をもたらします。

* ビジョンAIの画期的な進歩による95%以上のピッキング精度達成: ディープラーニングによる認識技術は、オブジェクト認識において人間の精度に近づいており、触覚センサーが把持力に関するインテリジェンスを追加しています。AmazonのVulcanロボットは、損傷率を削減し、スループットを向上させており、エッジAIが人間の反応速度でリアルタイムの意思決定を可能にすることを示しています。この要因はCAGRに+8.7%の影響を与え、北米と北欧での早期導入を中心に世界的に中期的(2~4年)な影響をもたらします。

* 協働ロボットアームの低価格化(15,000米ドル未満)による中小企業での導入拡大: エントリーレベルの協働ロボットアームは現在15,000米ドル未満で販売されており、2020年の50,000米ドル以上という価格から大幅に下落しています。RaaSモデルは、ピッキング量に応じてコストを分散させることで、中小企業が初期設備投資なしで最先端のロボット技術を導入することを可能にします。この要因はCAGRに+12.0%の影響を与え、世界的に、特に新興市場と成熟市場の両方の中小企業において中期的(2~4年)な影響をもたらします。

このレポートは、倉庫、Eコマースフルフィルメントセンター、流通ハブにおいて、機械学習と適応型グリッピングを用いて個々のSKU(最小在庫管理単位)を識別、把持、配置するロボットシステムである「ピースピッキングロボット」市場に関する詳細な分析を提供しています。Mordor Intelligenceの調査によると、この市場は2025年に約17億米ドルの規模に達し、2030年には147億米ドルに成長すると予測されており、年平均成長率(CAGR)は53.35%と非常に高い伸びが期待されています。

市場の成長を牽引する主な要因としては、Eコマースの注文量増加とSKUの多様化、成熟した物流拠点における労働力不足と賃金インフレが挙げられます。また、2025年以降に95%のピッキング精度を可能にするVision-AI技術のブレークスルー、協働ロボットアームのコスト低下(15,000米ドル未満)による中小企業での導入拡大、AMR(自律移動ロボット)とピースピッキングを組み合わせたWarehouse-as-a-Service(WaaS)プラットフォームの登場、さらには米国45Xのような自動化に対する規制上の税制優遇措置が挙げられます。

一方で、市場にはいくつかの課題も存在します。変形しやすいSKUに対するグリッパーの性能限界、特に食料品分野における初回ピッキング失敗時の高いKPIペナルティ、サイバーリスクとOT-IT融合に伴うセキュリティ投資の負担、そして2024年から2025年にかけてのベンチャーキャピタル(VC)の投資引き締めによるベンダーの倒産リスクなどが挙げられます。

市場セグメント別では、2024年には協働ロボットが収益シェアの46%を占め、人間との安全な協働作業が可能な点が評価され、市場をリードしています。地域別では、アジア太平洋地域が57%という最も高いCAGRで成長しており、これは高齢化する労働力、賃金上昇、Eコマースの高い普及率が背景にあります。

また、Robots-as-a-Service(RaaS)モデルが調達戦略を大きく変革しており、自動化投資を設備投資(CapEx)から運用費用(OpEx)へと移行させています。2024年の導入の61%をRaaSが占め、企業はハードウェアを直接購入することなく、需要のピーク時にロボットフリートを柔軟に拡張できるようになっています。

食料品自動化における主要な技術的課題としては、現在のグリッパーが変形しやすい品目への対応に苦慮しており、ピッキング成功率が75~80%程度にとどまっている点が挙げられます。小売業者がほぼ完璧な初回ピッキング精度を求める場合、この点が導入を制限する要因となっています。

本レポートは、市場の定義、調査範囲、調査方法論、エグゼクティブサマリー、市場概況、市場規模と成長予測(ロボットタイプ別、コンポーネント別、エンドユーザー産業別、ペイロード容量別、導入モデル別、地域別)、競争環境、市場機会と将来展望といった包括的な構成で分析を提供しています。

調査方法論は、北米、欧州、アジア太平洋地域のエンジニアやシステムインテグレーターへのインタビューを含む一次調査、企業報告書、貿易データ、業界レポート、特許情報などの二次調査を組み合わせています。市場規模の算出と予測は、地域ごとの倉庫数とピッキング密度からロボット需要を推定するトップダウンアプローチと、ベンダーの出荷データなどによるボトムアップチェックを併用し、Eコマースの成長、労働賃金インフレ、ピッキング速度の向上、ASP(平均販売価格)の低下曲線、規制上の安全インセンティブ、設備投資意欲などの主要なインプットを考慮して行われています。

Mordor Intelligenceの市場予測は、厳格なスコープ定義、一貫した価格論理、年次更新サイクルにより、他の調査機関の推定値との乖離を説明し、信頼性の高いベースラインを提供していると強調されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 eコマースの注文量増加とSKUの多様化

- 4.2.2 成熟した物流拠点における労働力不足と賃金インフレ

- 4.2.3 95%のピッキング精度を可能にするビジョンAIのブレークスルー(2025年以降)

- 4.2.4 コボットアームのコストダウン(1万5千米ドル未満)による中小企業での導入拡大

- 4.2.5 AMR + ピースピッキングをバンドルするWarehouse-as-a-Serviceプラットフォーム

- 4.2.6 自動化に対する規制上の税制優遇措置(例:米国45X)

-

4.3 市場の阻害要因

- 4.3.1 変形可能なSKUに対するグリッパーの持続的な制限

- 4.3.2 食料品における初回ピッキング失敗KPIの高いペナルティ

- 4.3.3 サイバーリスクとOT-IT融合セキュリティ支出の足かせ

- 4.3.4 2024-25年のVC撤退によるベンダー倒産リスク

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 倉庫自動化におけるCOVID-19の影響評価

- 4.8 ピースピッキングロボットソフトウェア技術とその進化

-

4.9 ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5.市場規模と成長予測(価値)

-

5.1 ロボットの種類別

- 5.1.1 協働ロボット

- 5.1.2 固定アーム型

- 5.1.3 モバイルピースピッキングAMR

- 5.1.4 その他

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 エンドユーザー産業別

- 5.3.1 Eコマース / 小売フルフィルメントセンター

- 5.3.2 医薬品&ヘルスケア

- 5.3.3 食料品およびFMCG

- 5.3.4 3PL / 小包物流

- 5.3.5 その他

-

5.4 ペイロード容量別

- 5.4.1 5 kgまで

- 5.4.2 5-10 kg

- 5.4.3 10 kg以上

-

5.5 導入モデル別

- 5.5.1 設備投資 (CapEx)

- 5.5.2 サービスとしてのロボット (RaaS)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 コロンビア

- 5.6.2.4 南米のその他の地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 欧州のその他の地域

- 5.6.4 アジア

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 シンガポール

- 5.6.4.6 アジアのその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 中東およびアフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 RightHand Robotics Inc.

- 6.4.2 Berkshire Grey Inc.

- 6.4.3 Covariant

- 6.4.4 Plus One Robotics Inc.

- 6.4.5 Universal Robots A/S (Teradyne Inc.)

- 6.4.6 Locus Robotics Corp.

- 6.4.7 Ocado Group plc

- 6.4.8 KNAPP AG

- 6.4.9 Dematic Group (KION AG)

- 6.4.10 Swisslog Holding AG

- 6.4.11 GreyOrange Pte Ltd

- 6.4.12 Mujin Inc.

- 6.4.13 XYZ Robotics Inc.

- 6.4.14 Nomagic Inc.

- 6.4.15 Osaro Inc.

- 6.4.16 Nimble Robotics Inc.

- 6.4.17 Lyro Robotics Pty Ltd

- 6.4.18 Robomotive BV

- 6.4.19 Hand Plus Robotics Pte Ltd

- 6.4.20 SSI SCHAEFER Group

- 6.4.21 Daifuku Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ピースピッキングロボットは、物流、製造、食品加工など多岐にわたる産業分野において、個々の物品(ピース)を認識し、把持し、指定された場所へ移動させる一連の作業を自動化するロボットシステムを指します。従来のロボットが定位置にある部品を扱う「ピックアンドプレース」作業に特化していたのに対し、ピースピッキングロボットは、バラ積みされた状態や、ランダムに配置された多様な形状の物品の中から、目的のピースを正確に識別し、最適な方法で把持する高度な能力が求められます。この技術は、人手による作業が困難、非効率、または危険な環境での自動化を可能にし、生産性向上とコスト削減に大きく貢献しています。

ピースピッキングロボットの種類は、主にその構成要素であるロボットアーム、ハンド(グリッパー)、そしてビジョンシステムによって分類されます。ロボットアームには、高速で軽量物の搬送に適したパラレルリンクロボット(デルタロボット)、水平方向の高速移動に優れたスカラロボット、汎用性が高く重量物にも対応できる多関節ロボット、そして人間との協働作業が可能な協働ロボットなどがあります。ハンドの種類も多岐にわたり、平滑な表面の物品に適した真空吸着ハンド、様々な形状の物品を把持できるメカニカルグリッパー(2本指、3本指など)、不規則な形状やデリケートな物品に対応するソフトグリッパー、さらには磁力や静電気を利用した特殊なハンドも開発されています。これらのハンドは、把持対象物の特性(形状、材質、重さ、脆さなど)に応じて適切に選択されます。ビジョンシステムは、2Dカメラによる平面認識から、より複雑な状況に対応する3Dカメラによる立体認識が主流であり、AIを活用した画像認識技術と組み合わせることで、バラ積みされた物品の中から目的のピースを正確に特定し、その位置と姿勢を把握します。

ピースピッキングロボットの用途は非常に広範です。最も顕著なのは、Eコマースの拡大に伴う物流・倉庫業界での活用です。多種多様な商品を扱うEC倉庫では、注文に応じて個々の商品を棚からピッキングし、梱包する作業が膨大に発生します。ピースピッキングロボットは、このようなオーダーフルフィルメント作業において、人手に代わって高速かつ正確に商品をピッキングし、仕分け、梱包する役割を担います。製造業においては、部品の供給、組み立てラインへの投入、検査工程での不良品除去、機械への部品供給(マシンテンディング)など、多品種少量生産における柔軟な自動化を実現します。食品産業では、パンや菓子、惣菜などのデリケートな食品を傷つけることなく、衛生的にピッキングし、トレイやパッケージに詰める作業に利用されています。医療・医薬品分野では、小型のバイアルや注射器、錠剤などの精密な取り扱いが求められる場面で、高い精度と清浄度を保ちながら作業を行います。

関連技術としては、まず高度な画像認識・3Dビジョンシステムが不可欠です。これは、バラ積みされた物品の中から目的のピースを正確に識別し、その位置と姿勢をミリ単位で把握するために、AIやディープラーニングを用いた物体検出・分類技術が活用されます。次に、AI・機械学習は、ロボットが未知の物品や複雑な状況にも対応できるよう、学習能力を向上させる上で中心的な役割を果たします。これにより、ロボットは最適な把持方法を自律的に判断し、作業効率を継続的に改善することが可能になります。ロボット制御技術も重要であり、高速かつ精密な動作、衝突回避、そしてデリケートな物品を扱うための力覚制御などが求められます。また、多様な物品に対応するためのグリッパー技術の進化も欠かせません。ソフトロボティクスや多指ハンドの開発により、把持対象の汎用性が向上しています。さらに、シミュレーション技術は、実際のロボットを動かす前に、様々なシナリオでの動作検証や最適化を行うために活用され、導入期間の短縮とコスト削減に貢献します。クラウド連携やIoT技術は、ロボットの稼働状況の監視、データ収集、遠隔操作、そして複数ロボットの協調制御を可能にし、システム全体の効率化と最適化を促進します。

市場背景としては、世界的な労働力不足、特に物流や製造業における人手不足が深刻化しており、自動化へのニーズが急速に高まっています。Eコマースの爆発的な成長は、多種多様な商品を迅速かつ正確に処理する必要性を生み出し、ピースピッキングロボットの導入を強力に後押ししています。また、消費者のニーズの多様化に伴う多品種少量生産への移行は、柔軟な自動化システムを求める製造現場において、ピースピッキングロボットの価値を高めています。ロボットによる自動化は、人間が行う反復的で単調な作業や、危険な作業から解放し、作業の安全性向上と品質の安定化にも寄与します。技術面では、AI、ビジョンシステム、ロボットアーム、グリッパーなどの性能が飛躍的に向上し、以前は困難であった複雑なピッキング作業の自動化が現実的になってきました。一方で、導入コストの高さ、多様な物品への対応の難しさ、システムの複雑性などが依然として課題として存在します。

将来展望として、ピースピッキングロボットはさらなる進化を遂げると予測されます。まず、汎用性の向上が挙げられます。現在でも難しいとされる、透明な物品、光沢のある物品、非常に柔らかい物品、あるいは形状が大きく変化する物品など、あらゆる種類のピースを安定してピッキングできる能力が開発されるでしょう。AIと機械学習の進化により、ロボットはより高度な学習能力を獲得し、新しい物品やタスクに対して、人間によるプログラミングなしに自律的に適応し、最適なピッキング戦略を学習できるようになります。これにより、導入時のセットアップ時間とコストが大幅に削減されると期待されます。人間との協働性もさらに深化し、より安全で効率的なヒューマン・ロボット協働作業が実現され、生産現場の柔軟性が向上します。導入コストの低減も重要な課題であり、標準化されたモジュール、クラウドベースのサービス、そしてより使いやすいプログラミングインターフェースの開発により、中小企業でも導入しやすい環境が整っていくでしょう。また、ピースピッキングロボットがAGV(無人搬送車)やAMR(自律移動ロボット)と統合され、倉庫内での完全な自律移動ピッキングシステムが構築されることで、物流プロセスのさらなる効率化が図られます。収集された大量のデータは、ロボットの性能改善、予知保全、そしてサプライチェーン全体の最適化に活用され、新たな価値を生み出すでしょう。将来的には、小売店舗のバックヤード、医療現場、農業など、現在ではまだ限定的な応用にとどまっている分野にも、ピースピッキングロボットの活躍の場が大きく広がっていくことが期待されます。