フィットネス機器市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

フィットネス機器市場レポートは、製品タイプ(トレッドミル、エリプティカルマシンなど)、カテゴリ(従来型およびスマート/コネクテッド機器)、用途(住宅用および商業用)、価格帯(マス層およびプレミアム層)、流通チャネル(オフラインチャネルおよびオンラインチャネル)、ならびに地域(北米、ヨーロッパ、アジア太平洋、南米など)で区分されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フィットネス機器市場の概要

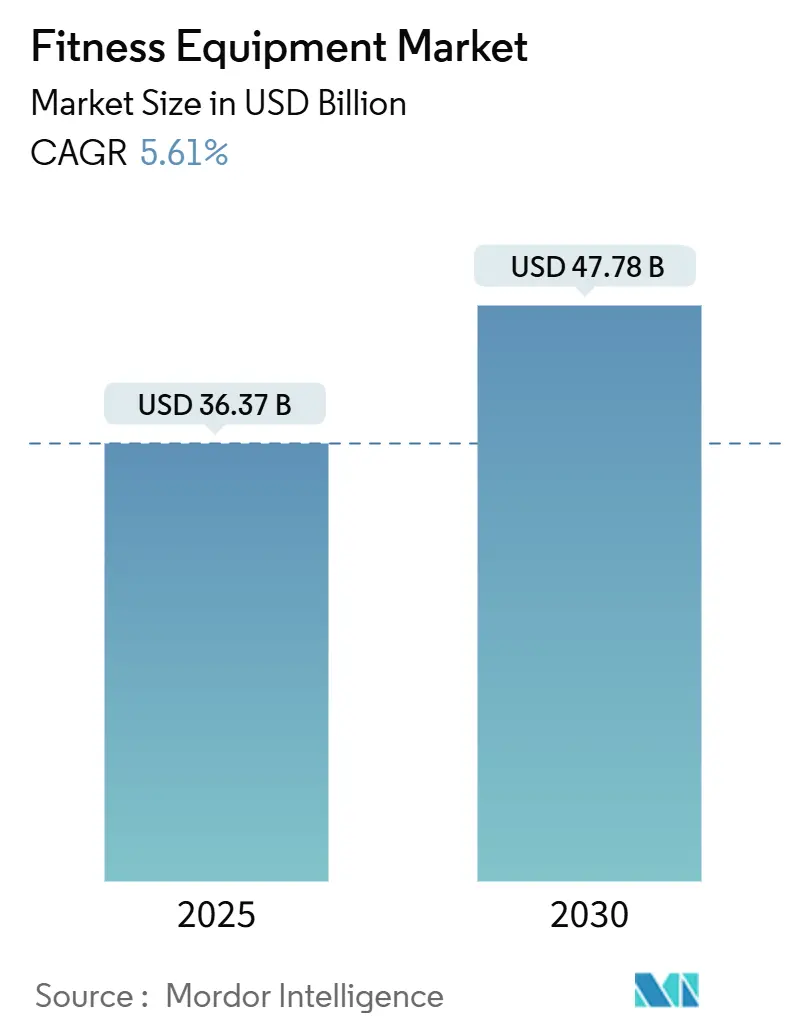

フィットネス機器市場は、2025年には363.7億米ドルに達し、2030年までに477.8億米ドルに成長し、予測期間中に年平均成長率(CAGR)5.61%を記録すると予測されています。この市場の成長は、世界的な肥満の蔓延、身体活動不足による経済的負担の増加、そして予防医療を推進する政策イニシアティブによって牽引されています。メーカーは、データに基づいたパーソナライズされたワークアウト体験に対する消費者の嗜好の高まりに対応するため、従来のフィットネス機器にデジタル機能を組み込む動きを加速させています。また、健康保険会社や雇用主は、長期的な医療費を削減するために、機器購入への補助金を増やす傾向にあります。

地域別に見ると、アジア太平洋地域では急速な都市化と可処分所得の増加が、初めての機器購入に大きく貢献しています。一方、ヨーロッパでは成熟した市場インフラが、フィットネス機器の買い替えサイクルと技術アップグレードの需要を促進しています。競争環境は中程度の激しさであり、ニッチブランドが市場シェアを獲得する機会を提供しています。特に、環境に配慮したデザインやコネクテッドハードウェアエコシステムに特化した企業は、進化する消費者の嗜好と技術進歩を捉える上で有利な立場にあります。

主要なレポートのポイント

* 製品タイプ別: トレッドミルが2024年にフィットネス機器市場シェアの26.43%を占め、筋力トレーニング機器は2030年までに5.97%のCAGRで成長すると予測されています。

* カテゴリー別: 従来型セグメントが2024年に75.45%の収益シェアを占め、スマート/コネクテッド機器は2030年までに6.33%のCAGRで拡大すると見込まれています。

* 最終用途別: 商業用セグメントが2024年にフィットネス機器市場規模の77.55%を占め、住宅用セグメントは2030年までに7.38%のCAGRで成長しています。

* 価格帯別: マスセグメントが2024年にフィットネス機器市場規模の68.46%のシェアを獲得し、プレミアムセグメントは2030年までに6.96%のCAGRで上昇すると予測されています。

* 流通チャネル別: オフライン小売が2024年に売上の92.44%を占め、オンライン小売チャネルは2030年までに7.23%のCAGRで成長しています。

* 地域別: ヨーロッパが2024年に39.42%の収益シェアを占め、アジア太平洋地域は2030年までに最速の7.54%のCAGRを記録すると見込まれています。

グローバルフィットネス機器市場のトレンドと洞察

市場の促進要因

1. 健康的なライフスタイルの影響力の高まり:

ウェルネスは一時的なトレンドから日常生活の基本的な側面へと進化し、多様な人口層でフィットネス機器の需要を一貫して牽引しています。アメリカスポーツ医学会(ACSM)の2025年フィットネストレンド調査では、ウェアラブルテクノロジーが世界的なトレンドのトップに挙げられており、その広範な普及を反映しています。伝統的な筋力トレーニングや高強度インターバルトレーニングも依然として人気が高く、機器ベースのフィットネスルーチンへの継続的な依存が強調されています。この変化は特に若年層で顕著であり、彼らはフィットネス機器を裁量的な購入ではなく、家庭インフラの不可欠な要素と見なすようになっています。現代のライフスタイルにおける持続可能性への関心の高まりは、環境に配慮した健康とウェルネスの実践への幅広いコミットメントを反映し、エコフレンドリーな機器デザインとエネルギー効率の高い技術へのニーズをさらに推進しています。

2. 肥満と生活習慣病の増加:

世界的な肥満の流行は著しくエスカレートしており、現在10億人以上が肥満を抱えて生活しています。この数字は1990年以来倍増しており、効果的な介入ソリューションに対する前例のない需要を生み出しています。WHOの欧州地域肥満レポートによると、2024年には3500万人の5歳未満の子供が過体重に分類されました。さらに、2022年には5歳から19歳までの3億9000万人以上の子供と青少年が過体重であり、そのうち1億6000万人が肥満を抱えていました。経済的影響は甚大であり、WHOは2030年までに約5億件の非感染性疾患の新規症例が発生し、世界経済に約3000億米ドルの費用がかかる可能性があると予測しています。医療システムは、構造化された運動プログラムを医療介入に統合する動きを強めており、フィットネス機器が単なるレクリエーションではなく、重要な医療ツールとして認識されるようになっています。

3. 機器生産における技術進歩:

AI統合、生体認証モニタリング、適応抵抗システムは、リアルタイムのワークアウトパーソナライゼーションを可能にすることで、フィットネス機器の状況を変革しています。EGYMは、ユーザーのパフォーマンスを最適化するように設計されたガイド付きトレーニングプロトコルを備えたSmart Strength Squatシステムでこの革新を体現しています。さらに、そのFitness Hubプラットフォームは、高度な3Dカメラ技術を活用して即時かつ正確な動作分析を提供し、トレーニング効率を向上させています。TechnogymのKinesis Personalシステムは、FullGravity Technologyを組み込んでおり、機能的なトレーニングシナリオを密接に再現する三次元の動作パターンを可能にし、15.6インチのタッチスクリーンインターフェースは魅力的で没入感のあるユーザー体験を提供します。IoT接続の統合は、機器が健康アプリ、ウェアラブルデバイス、バーチャルコーチングプラットフォームとシームレスに同期することを可能にし、相互接続された包括的なフィットネスエコシステムを構築することで、機能をさらに強化しています。製造面では、自動化と精密工学の進歩が大量カスタマイズを推進し、多様なユーザー要件に合わせて機器をより効率的かつ正確に調整することを可能にしています。

4. ホームフィットネスの人気上昇:

ホームフィットネスは永続的な消費者行動へと進化し、フィットネス機器への持続的な需要によって支えられています。UN Comtradeのデータによると、英国の運動、体操、陸上競技、その他のスポーツ用品の輸入額は2024年に11億英国ポンドに達し、2023年と比較して1億190万英国ポンド(+10.03%)増加しました。この成長は、利便性、費用対効果、そして現在ではプロのジム設備に匹敵するホームフィットネス技術の進歩によって推進される大きな変化を浮き彫りにしています。通勤時間、ジムの会費、厳格なスケジュールの排除が、消費者の採用を促進する上で極めて重要でした。さらに、省スペースの機器デザインは都市生活の制約に対応し、ホームフィットネスをより利用しやすくしています。市場では、複数のユーザープロファイルや年齢層に対応するように設計された機器により、家族向けフィットネスソリューションの普及も進んでいます。このトレンドは、個人の購入から家族全体のフィットネス活動への集団的な関与へと焦点を移し、家庭レベルでの採用を促進しています。

市場の抑制要因

1. 高度なフィットネス機器の高コスト:

技術的に高度なフィットネス機器の高価格は、市場浸透に対する大きな障壁を生み出し続けています。特に、可処分所得が限られている新興経済国や価格に敏感なセグメントでは、採用率が制限されています。2024年にはマスマーケットセグメントが市場シェアの68.46%を占めていますが、手頃な価格の課題によって制約されています。これらの課題は、最大の潜在的成長セグメントである中間所得層の消費者の間で最も顕著ですが、彼らは財政的な制約に直面しています。さらに、サプライチェーンの混乱と部品不足によって引き起こされる製造コストの上昇は、業界全体の価格圧力を強めています。メーカーは、高度な機能を組み込むことと市場アクセスを確保することとのバランスを見つけるという課題にますます直面しています。さらに、米国消費者製品安全委員会が2025年7月に発効する予定の定置型活動センターの安全基準の更新は、コンプライアンスコストを増加させ、機器の価格にさらに影響を与えると予想されています。ファイナンスオプションやサブスクリプションモデルは、手頃な価格を改善するための潜在的な解決策として浮上していますが、その有効性は規制の複雑さと厳格な信用要件によって制限されており、フィットネス機器市場におけるより広範な市場アクセスを依然として妨げています。

2. アウトドア活動への嗜好:

アウトドアでの身体活動への関心の高まりは、屋内フィットネス機器の採用にとって大きな課題を生み出しています。この傾向は、良好な気候と十分に整備された屋外インフラを持つ地域で特に顕著であり、機器ベースの運動に代わる費用のかからない選択肢を提供しています。ウォーカブルシティの開発、サイクリングネットワークの拡大、屋外フィットネス公園など、政府主導の都市計画イニシアティブは、家庭用および商業用フィットネス機器メーカー間の競争を激化させています。屋外での運動は、ストレス軽減や気分向上などの心理的メリットも提供し、特に持続可能で自然志向の活動を優先する環境意識の高い消費者の間では、屋内機器では再現が難しいものです。さらに、屋外活動の嗜好における季節変動は需要の変動につながり、メーカーの在庫管理と販売予測を複雑にしています。加えて、気候変動の進化する影響は、地域の屋外運動パターンに影響を与えると予想され、フィットネス機器市場のダイナミクスにさらなる複雑さを加えています。

セグメント分析

1. 製品タイプ別: トレッドミルの優位性と筋力トレーニングの急増

2024年、トレッドミルは26.43%の市場シェアを維持し、様々な年齢層やフィットネスレベルにわたる幅広い魅力を示しています。この優位性は、ウォーキング、ランニング、リハビリ、フィットネス維持、パフォーマンストレーニングなどの活動をサポートするその多用途性に起因しています。制御可能で測定可能な運動体験を提供し、簡単に追跡および調整できる機器の能力は、具体的なフィットネス成果を優先する目標志向の消費者にアピールします。さらに、トレッドミルに対する確立された親しみやすさは、消費者の購入の躊躇を軽減します。オーストラリア政府が運動機器の安全基準に焦点を当てていることは、トレッドミル設計における安全機能の重要性を強調しています。

筋力トレーニング機器は、2025年から2030年にかけて5.97%のCAGRで最も急速に成長するセグメントと予測されています。この成長は、筋肉増強と機能的フィットネスへの消費者の大きなシフトによって推進されており、抵抗ベースのワークアウトが重視されています。筋力トレーニングへの関心の高まりは、代謝健康の改善、骨密度の維持、特に高齢者における怪我の予防におけるその重要な役割を強調するフィットネス科学の進歩と一致しています。このセグメントは、フリーウェイトから高度な抵抗マシンまで幅広い機器の恩恵を受けており、メーカーはフィットネス機器市場における多様な価格帯と空間要件に対応することができます。

2. カテゴリー別: 従来型機器の安定性とスマート機器の革新

2024年、従来型機器は75.45%という圧倒的な市場シェアを占めており、機械的信頼性、メンテナンスの容易さ、費用対効果を優先する消費者にアピールしています。これらの属性は、予算を重視する購入者や、デジタル強化よりも耐久性を重視する商業施設に響きます。このセグメントの堅牢性は、実績のある技術への依存に由来しており、ソフトウェアの更新、接続の不具合、デジタル陳腐化の差し迫った脅威といった、スマート機器によく関連する懸念なしに一貫したパフォーマンスを保証します。

スマート/コネクテッド機器は急速に上昇しており、2025年から2030年にかけて6.33%のCAGRで成長すると予測されています。この急増は、より大きな健康とウェルネスのフレームワークにシームレスに組み込まれる、パーソナライズされたデータ中心のフィットネス体験に対する消費者の欲求の高まりによって促進されています。このセグメントの洗練度と従来型機器からの逸脱を示す証拠として、EGYMの2025年の展開があり、AI駆動型ワークアウトパーソナライゼーションとカメラによる3D動作分析が披露されています。コネクテッド機器の領域は、フィットネス機器市場における健康データ統合へのより広範な動きに乗っています。

3. 最終用途別: 商業施設の基盤と住宅の革命

2024年、商業用最終用途は77.55%という圧倒的なシェアで市場を支配しており、ジム、フィットネスセンター、企業ウェルネスプログラム、医療機関によるフィットネス機器への多額の投資によって牽引されています。これらの施設は、運用上の厳格な要件を満たすために、耐久性、多人数利用機能、プロフェッショナルグレードの性能を提供する機器を求めています。このセグメントの優位性は、商業購入の大量かつ高価値の性質に起因しており、単一の施設が数十台の機器を調達する可能性があり、メーカーに大きな収益機会を生み出しています。商業用フィットネス機器は、強化された耐久性、延長保証、専門的なサービスサポートを備えて設計されており、そのプレミアム価格を正当化し、集中的な使用下での信頼性の高いパフォーマンスを保証します。

住宅用セグメントは急速な成長を経験しており、2025年から2030年にかけて7.38%のCAGRが予測されています。この成長は、利便性、プライバシー、そして従来のジム会員と比較した長期的なコスト削減の必要性によって推進される、ホームベースのフィットネスソリューションへの消費者の行動の永続的な変化を浮き彫りにしています。この拡大には、省スペースの機器デザインの開発、技術統合の進歩、そして現在では商業ジムが提供する体験に匹敵するホームフィットネスコンテンツとサービスの利用可能性など、いくつかの要因が貢献しています。

4. 流通チャネル別: オフラインの優位性とデジタルトランスフォーメーション

2024年、オフラインチャネルは92.44%という圧倒的な市場シェアを占めており、特に複雑な機器のような高額な購入において、消費者が製品の試用や相談を重視する傾向を強調しています。このセグメントは、フィットネス機器の触覚的な評価によって繁栄しており、消費者は快適性、機能性、製造品質を優先し、これらの選択が長期的なフィットネスの旅に影響を与えることを認識しています。オフラインチャネルは、即時の製品入手可能性を保証するだけでなく、専門家による設置や地域のサービスサポートも提供し、購入体験を向上させ、フィットネス機器市場における認識されたリスクを軽減します。

しかし、オンラインチャネルは急速に上昇しており、2025年から2030年にかけて7.23%のCAGRで成長すると予測されています。この急増は、製品の視覚化、詳細な顧客レビュー、配送および設置サービスの改善によって促進されており、これらはすべて、大型で複雑な製品の従来のオンラインショッピングのハードルを克服することを目的としています。メーカーは、小売業者のマージンを回避し、顧客データと関係管理の洞察を強化するために、直接消費者への戦略をますます採用しています。eコマースのブームは、コネクテッド機器のトレンドによってさらに強化されており、デジタル統合がテクノロジーに精通した消費者に響き、オンライン購入を直感的に感じさせています。

5. 価格帯別: マスマーケットの基盤とプレミアムの加速

2024年、マスセグメントは68.46%という圧倒的なシェアを占め、予算を重視する消費者と基本的なフィットネスニーズに対応しています。これらの費用対効果の高いソリューションは、高度な機能や高級素材よりも本質的な機能を優先します。このセグメントの強みは、そのアクセスしやすさと幅広い市場アピールにあり、プレミアム価格のハードルなしに信頼性の高いフィットネス機器を求める最大の人口層をターゲットにしています。製造における規模の経済、標準化された部品調達、合理化された機能セットを活用することで、マスマーケット製品は、許容可能な品質基準を維持しながら生産コストを低く抑えることができます。

一方、プレミアム機器セグメントは、2025年から2030年にかけて6.96%のCAGRを誇り、より速い軌道に乗っています。この成長は、高度な機能、優れた製造品質、ユニークな体験に惹かれる富裕層の消費者によって促進されています。これらの属性は、より高い価格を正当化するだけでなく、強化されたパフォーマンスと耐久性も約束します。プレミアムセグメントは、AI駆動型パーソナライゼーション、洗練された生体認証モニタリング、魅力的なデジタル体験などの技術進歩を統合することで際立っており、市場で差別化を図っています。この消費者の行動の変化は、フィットネスが単なるレクリエーション活動から不可欠なライフスタイル要素へと進化しているというより広範なトレンドを強調しています。その結果、富裕層の消費者は、フィットネス機器市場における購入決定において品質と耐久性を優先するようになっています。

地域分析

1. ヨーロッパ:

2024年、ヨーロッパは39.42%という最大の市場シェアを占めています。これは、高度なフィットネスインフラ、高い可処分所得水準、予防医療を重視する堅牢な医療システムによって牽引されています。地域全体の規制枠組みは、公衆衛生の優先事項として身体活動を積極的に推進しており、市場をさらに強化しています。この地域は、確立されたジム文化と身体活動を奨励する政府のイニシアティブの恩恵を受けています。2023年のWHO/OECDレポートは、身体活動の増加がEUで年間約80億ユーロの医療費を節約できる可能性を強調しており、フィットネス機器の採用に対する政策支援を強化しています。数十年にわたるフィットネス文化の発展により、ヨーロッパは市場リーダーとしての地位を確立しており、ドイツ、イタリア、フランスなどの国々は、身体活動不足による重大な経済的負担に直面しています。これは、フィットネス機器業界内でこれらの課題に対処するための有利な市場機会と差し迫った政策的焦点の両方を生み出しています。

2. アジア太平洋:

アジア太平洋地域は、2025年から2030年の期間に7.54%のCAGRで最も急速に成長する地域として浮上しています。この地域の成長は、急速な都市化、可処分所得の増加、健康意識の高まり、そして政府主導の身体活動促進イニシアティブによって促進されています。これらの要因は、様々な発展レベルの市場全体で需要を牽引しています。この成長軌道の顕著な例は、Johnson Health Techがベトナムに1億米ドルを投資して新工場を建設する計画であり、2025年第1四半期に着工し、2026年までに操業を開始する予定です。この投資は、フィットネス機器業界における製造拠点と成長する消費センターとしてのこの地域の二重の役割を強調しています。

3. 北米:

北米は、広範なホームフィットネスの採用とプレミアム機器への嗜好を特徴とする成熟した市場です。高い可処分所得と広範なフィットネスインフラが、フィットネス機器業界全体でこのトレンドを支えています。この地域は、Pelotonのような企業が当初このカテゴリーを定義したコネクテッドフィットネスセグメントの先駆者でした。しかし、市場の飽和と競争の激化は、そのようなプレーヤーに課題をもたらしています。

4. 南米:

南米では、都市化と中間層の拡大が新興市場のダイナミクスを牽引しています。

5. アフリカ・西アジア:

アフリカと西アジアは大きな成長潜在力を示していますが、インフラの制約と経済の不安定性が主要な制約として残っています。

世界的に見ると、世界保健機関が報告している10億人以上が罹患している肥満の流行は、フィットネスソリューションへの普遍的な需要を促進しています。しかし、市場アクセスは、購買力やインフラ整備のペースなどの要因によって形成されています。

競争環境

フィットネス機器市場は中程度に統合されており、グローバルリーダーと新興の地域プレーヤーが混在し、競争環境を形成しています。Technogym S.p.A.、Johnson Health Tech Co. Ltd.、Life Fitness LLC、Precor Inc.、Nautilus Inc.などが主要なプレーヤーとして挙げられます。これらの企業は、革新的な製品開発、デジタル統合、そしてグローバルな流通ネットワークを通じて市場シェアを拡大しようとしています。

市場の主要プレーヤーは、製品の差別化、技術革新、戦略的パートナーシップ、そしてM&Aに注力しています。特に、コネクテッドフィットネス機器やパーソナライズされたトレーニングプログラムへの需要の高まりに対応するため、デジタルプラットフォームやAIを活用したソリューションの開発が加速しています。また、新興市場でのプレゼンスを確立するために、地域に特化した製品やサービスを提供する動きも見られます。

結論

フィットネス機器市場は、健康意識の高まり、技術革新、そして多様な地域市場のダイナミクスによって、今後も堅調な成長が予測されます。特に、デジタル化とパーソナライゼーションは、市場の未来を形作る重要なトレンドとなるでしょう。企業は、これらの変化に対応し、消費者の進化するニーズを満たすことで、競争優位性を確立することが求められます。

フィットネス機器市場に関する本レポートは、市場の全体像、成長要因、阻害要因、将来予測、および競争環境を詳細に分析しています。フィットネス機器は、運動中に身体能力を高めるために使用され、ユーザーの要件や体力に応じて手動で制御できる設計が特徴です。

市場概要と予測

フィットネス機器市場は、2025年には363.7億米ドルの規模に達し、2030年までには477.8億米ドルに成長すると予測されています。この成長は、健康的なライフスタイルへの関心の高まり、肥満や生活習慣病の増加、機器生産における技術革新、ホームフィットネスの人気上昇、ハイブリッドかつ柔軟なフィットネスモデルの普及、ソーシャルメディアやフィットネスインフルエンサーの影響など、複数の要因によって推進されています。

市場の阻害要因

一方で、先進的なフィットネス機器の高コスト、屋外活動への嗜好、家庭用機器の設置スペースの制約、メンテナンスの複雑さ、高額なアフターサービス費用などが市場の成長を抑制する要因として挙げられます。

市場セグメンテーション

市場は、製品タイプ、カテゴリー、最終用途、価格帯、流通チャネル、および地域に基づいて詳細にセグメント化されています。

* 製品タイプ別: トレッドミル、エリプティカルマシン、ステアリーサイクル、ローイングマシン、筋力トレーニング機器、その他の製品タイプが含まれます。特に筋力トレーニング機器は、2025年から2030年にかけて年平均成長率(CAGR)5.97%で最も速い成長を遂げると予測されています。

* カテゴリー別: 従来型機器とスマート/コネクテッド機器に分けられます。

* 最終用途別: 住宅用と商業用に分類され、消費者が自宅に恒久的なワークアウトスペースを設ける傾向が強まっていることから、住宅用セグメントはCAGR 7.38%で急速に拡大しています。

* 価格帯別: 大衆向けとプレミアムに分かれます。

* 流通チャネル別: オフラインチャネルとオンラインチャネルがあります。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに区分され、特にヨーロッパが確立されたジムネットワークと予防的健康政策に支えられ、市場全体の39.42%を占める主要な地域となっています。

市場環境分析

本レポートでは、消費者行動分析、規制動向、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の競争構造と魅力を評価しています。

競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Technogym S.p.A.、Johnson Health Tech Co. Ltd.、Life Fitness LLC、Peloton Interactive Inc.、Icon Health & Fitness, Inc.など、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

市場機会と将来展望

レポートは、市場における新たな機会と将来の展望についても言及しており、継続的な技術革新と健康意識の高まりが市場のさらなる発展を促すことが示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康的なライフスタイルの影響力の高まり

- 4.2.2 肥満と生活習慣病の有病率の増加

- 4.2.3 機器生産における技術的進歩

- 4.2.4 ホームフィットネスの人気上昇

- 4.2.5 ハイブリッドおよび柔軟なフィットネスモデル

- 4.2.6 ソーシャルメディアとフィットネスインフルエンサーの影響

-

4.3 市場の阻害要因

- 4.3.1 高度なフィットネス機器の高コスト

- 4.3.2 屋外活動への嗜好

- 4.3.3 家庭用機器のスペース制約

- 4.3.4 メンテナンスの複雑さと高額なアフターサービス費用

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 トレッドミル

- 5.1.2 エリプティカルマシン

- 5.1.3 ステーショナリーサイクル

- 5.1.4 ローイングマシン

- 5.1.5 筋力トレーニング機器

- 5.1.6 その他の製品タイプ

-

5.2 カテゴリー別

- 5.2.1 従来型

- 5.2.2 スマート/コネクテッド機器

-

5.3 用途別

- 5.3.1 住宅用

- 5.3.2 商業用

-

5.4 価格帯別

- 5.4.1 マス

- 5.4.2 プレミアム

-

5.5 流通チャネル別

- 5.5.1 オフラインチャネル

- 5.5.2 オンラインチャネル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 テクノジム S.p.A.

- 6.4.2 ジョンソンヘルステック株式会社

- 6.4.3 ライフフィットネス LLC

- 6.4.4 コアヘルス&フィットネス LLC

- 6.4.5 ペロトンインタラクティブ Inc.

- 6.4.6 アイコンヘルス&フィットネス, Inc.

- 6.4.7 ダイアコインターナショナル Inc.

- 6.4.8 ホイストフィットネスシステムズ, Inc.

- 6.4.9 トゥルーフィットネステクノロジー Inc.

- 6.4.10 ウッドウェイUSA, Inc.

- 6.4.11 コールターベンチャーズ, LLC (dba ローグフィットネス)

- 6.4.12 トルクフィットネス LLC

- 6.4.13 エシュロンフィットネスマルチメディア LLC

- 6.4.14 トーナルシステムズ Inc.

- 6.4.15 ハイドロー Inc.

- 6.4.16 コンセプト2 Inc.

- 6.4.17 ジェライフィットネス Pvt. Ltd.

- 6.4.18 ボディソリッド, Inc.

- 6.4.19 パワーマックスフィットネス (I) Pvt. Ltd.

- 6.4.20 バイネックスエンタープライズ Pvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フィットネス機器とは、健康維持、体力向上、ダイエット、リハビリテーションなどを目的として、身体活動を促進するために設計されたあらゆる器具や装置の総称でございます。これらは、個人の自宅で使用される家庭用から、フィットネスクラブ、スポーツジム、医療施設、介護施設などで利用される業務用まで、幅広い種類が存在し、人々の健康的な生活を多角的にサポートする重要な役割を担っております。その目的は、心肺機能の強化、筋力の増強、柔軟性の向上、バランス感覚の改善、そして精神的なストレスの軽減など、多岐にわたります。

フィットネス機器は、その運動の種類や目的に応じて多岐にわたります。まず、心肺機能の向上や脂肪燃焼を目的とした有酸素運動機器がございます。代表的なものとしては、ウォーキングやランニングを行う「トレッドミル(ランニングマシン)」、自転車を漕ぐ動作で下半身を鍛える「エアロバイク(フィットネスバイク)」、全身運動が可能な「エリプティカル(クロストレーナー)」、ボート漕ぎ運動を模倣する「ローイングマシン」、階段昇降運動を行う「ステッパー」などがございます。これらは、運動強度や時間を調整できる機能が充実しており、初心者から上級者まで幅広いレベルの利用者に適しております。特に、トレッドミルやエアロバイクは、天候に左右されずに自宅で手軽に有酸素運動を行えるため、家庭用としても非常に人気がございます。

次に、筋力向上や筋肥大を目的とした筋力トレーニング機器がございます。これには、ダンベル、バーベル、ケトルベルといった「フリーウェイト」と、特定の筋肉群を効率的に鍛えるための「マシンウェイト」に大別されます。フリーウェイトは、全身の協調性やバランス感覚も同時に養える利点があり、多様なトレーニングが可能です。一方、マシンウェイトには、脚の筋肉を鍛える「レッグプレス」、胸の筋肉を鍛える「チェストプレス」、背中の筋肉を鍛える「ラットプルダウン」など、様々な種類があり、安全かつ効果的に特定の筋肉群をターゲットにトレーニングを行えるよう設計されております。また、自重トレーニングを補助する懸垂スタンドやプッシュアップバーなども、手軽に筋力トレーニングを行える機器として広く利用されております。さらに、柔軟性の向上やバランス感覚の養成を目的とした機器として、ヨガマット、バランスボール、フォームローラー、ストレッチポールなどもフィットネス機器の範疇に含まれます。近年では、電気刺激によって筋肉を収縮させる「EMS(Electrical Muscle Stimulation)機器」や、筋肉の疲労回復を促す「マッサージガン」なども、広義のフィットネス機器として注目を集めております。

これらのフィットネス機器の用途は非常に広範です。個人の健康維持・増進においては、生活習慣病の予防、ストレス解消、基礎代謝の向上に貢献いたします。体力向上を目指す方にとっては、筋力、持久力、心肺機能の向上に不可欠なツールとなります。ダイエットや体型維持を目的とする場合は、効率的な脂肪燃焼や引き締まった体作りをサポートします。また、怪我からの回復や身体機能の改善を目指すリハビリテーションの現場や、高齢者の転倒予防、筋力維持といった介護予防の分野でも重要な役割を担っております。アスリートにとっては、競技力向上のための専門的なトレーニングにも活用され、その用途は多岐にわたります。家庭での手軽な運動から、専門施設での本格的なトレーニングまで、利用者のニーズに合わせて様々な形で活用されております。

フィットネス機器の進化は、関連技術の発展と密接に結びついております。近年では、IoT(モノのインターネット)やAI(人工知能)技術の導入が顕著でございます。例えば、運動データを自動で記録し、スマートフォンアプリと連携して進捗を可視化したり、AIが個人の体力レベルや目標に応じたパーソナライズされたトレーニングプログラムを提案したりする機能が普及しております。また、VR(仮想現実)やAR(拡張現実)技術を活用し、まるで自然の中を走っているかのような没入感のあるトレーニング体験を提供したり、ゲーム感覚で運動を楽しめるような製品も登場しております。生体認証や高精度なセンサー技術により、心拍数、消費カロリー、運動フォームなどをリアルタイムで分析し、適切なフィードバックを行うことも可能になりました。さらに、人間工学に基づいたエルゴノミクス設計により、利用者の快適性や安全性が向上し、素材科学の進歩は、機器の軽量化、耐久性向上、そして環境負荷の低い製品開発に貢献しております。

フィットネス機器市場は、世界的に見ても堅調な成長を続けております。その背景には、健康意識の高まり、高齢化社会の進展、そして新型コロナウイルス感染症のパンデミックを契機とした自宅フィットネス需要の急増がございます。特に、自宅で手軽に運動できるホームフィットネス機器の需要は大きく伸び、オンラインフィットネスサービスとの連携も加速しております。市場の主要プレイヤーとしては、ジョンソンヘルステック、テクノジム、ライフフィットネスといったグローバル企業に加え、アルインコ、MTG(SIXPAD)、コナミスポーツクラブといった国内企業も存在感を放っております。サブスクリプションモデルの導入や、パーソナルトレーニングと機器の組み合わせなど、多様なビジネスモデルが展開され、消費者の選択肢は広がり続けております。また、フィットネスジムの多様化も市場を牽引しており、24時間営業のジムや女性専用ジム、パーソナルトレーニング専門ジムなど、様々な形態の施設で最新のフィットネス機器が導入されております。

将来のフィットネス機器は、さらなるパーソナライズ化とテクノロジーの融合が進むと予測されております。AIによる超個別化されたトレーニングプログラムは、個人の遺伝情報や生活習慣、その日の体調まで考慮に入れ、最適な運動メニューと栄養指導を提案するようになるでしょう。また、VR/AR技術はより進化し、自宅にいながらにして世界中のトレーナーから指導を受けたり、仮想空間で他の利用者と競い合ったりするなど、運動の楽しさと継続性を高める「ゲーミフィケーション」がさらに深化すると考えられます。ヘルスケア分野との連携も一層強化され、医療機関や介護施設と連携し、予防医療やリハビリテーションにおける役割が拡大するでしょう。ウェアラブルデバイスとの連携も深まり、より詳細な生体データを収集・分析することで、個人の健康状態を総合的に管理するプラットフォームの一部となる可能性もございます。環境意識の高まりから、サステナビリティを考慮した素材や製造プロセス、リサイクル可能な製品開発も重要なテーマとなっていくことでしょう。フィットネス機器は、単なる運動器具に留まらず、人々の健康と生活の質を向上させるための総合的なソリューションへと進化し続けることが期待されております。