イヤホン・ヘッドホン市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

イヤホン・ヘッドホン市場レポートは、製品タイプ(ヘッドホン、イヤホン/イヤバッド)、フォームファクター(オーバーイヤー、オンイヤーなど)、接続性(有線、無線)、ノイズ制御技術(アクティブノイズキャンセリング(ANC)など)、価格帯(50米ドル未満、51~150米ドルなど)、用途(コンシューマーエンターテイメントおよび音楽など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イヤホン・ヘッドホン市場の概要

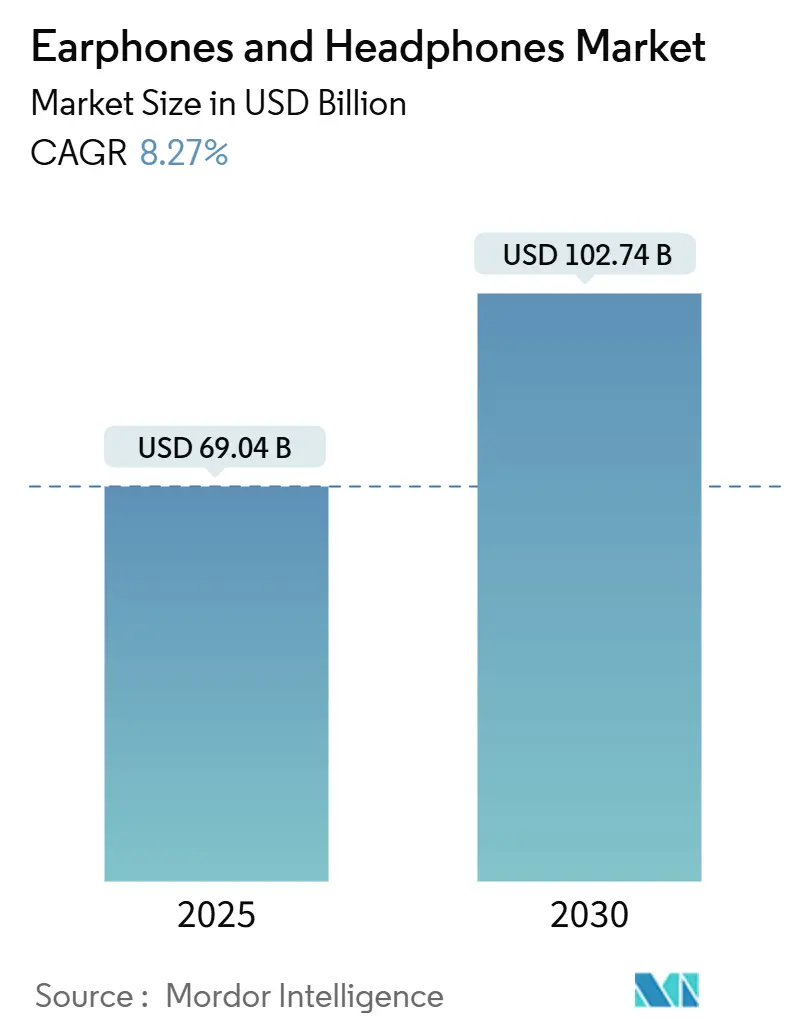

イヤホン・ヘッドホン市場は、2025年には690.4億米ドルと推定され、2030年には1,027.4億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)8.27%で成長する見込みです。この成長は、消費者のワイヤレス形式への急速な移行、空間オーディオなどのプレミアム機能の普及、AI駆動型適応型ノイズキャンセリングの拡大によって支えられています。ハードウェアは、健康モニタリングや企業コラボレーションのためのプラットフォームへと進化しており、これにより平均的な使用事例が拡大し、買い替えサイクルが促進されています。アジアのローカルブランドが価格対機能価値で長年のグローバルリーダーに挑戦し、ニッチな専門企業が骨伝導やゲーミングに特化した製品を新たなセグメントに投入しているため、競争は激化しています。

市場規模と予測

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 690.4億米ドル

* 市場規模(2030年): 1,027.4億米ドル

* 成長率(2025年 – 2030年): 8.27% CAGR

* 最速成長市場: アジア太平洋

* 最大市場: 北米

* 市場集中度: 低い

市場の成長要因とトレンド

市場の成長を牽引する主な要因は以下の通りです。

1. アジアにおけるアプリ内空間オーディオエコシステムによるプレミアムTWSの採用加速: ストリーミングやゲームアプリに独自の空間オーディオレンダリングが組み込まれ、特定のモデルで最高のパフォーマンスを発揮します。音楽サービスはヘッドトラッキングやDolby Atmosを導入し、ユーザーをより高価なイヤホンへと誘導しています。このアプローチは地域プレイヤーにも波及し、知覚価値を高め、技術に精通した消費者の買い替えサイクルを短縮しています。この傾向は、仮想空間で音声を配置することで会議の疲労を軽減する企業向けテレプレゼンスプラットフォームにも及びます。この機能が主流になるにつれて、プレミアムTWSユニットは初期採用者を超えて普及し、イヤホン・ヘッドホン市場における平均販売価格を上昇させています。この要因はCAGR予測に+1.8%の影響を与え、アジア太平洋地域を中心に北米にも波及し、中期的な影響が見込まれます。

2. 企業のハイブリッドワークポリシーによる北米でのブームマイクヘッドセット需要増加: 恒久的なハイブリッド勤務体制により、オフィス用ヘッドセットは戦略的な調達品となっています。企業は主要なコラボレーションスイートに認定されたモデルを標準化し、キーボードの音を抑えつつ同僚の声をミュートしない高度なマイクを指定しています。コンタクトセンターの導入も同様のパターンを示し、有線ユニットをDECTまたはBluetoothヘッドセットに置き換え、モビリティと通話の明瞭度を向上させています。AI駆動のリアルタイム翻訳や背景ノイズ除去が利用可能になると、調達サイクルが短縮され、イヤホン・ヘッドホン市場のベンダーに安定したリフレッシュ収益をもたらしています。この要因はCAGR予測に+1.2%の影響を与え、北米とヨーロッパを中心に短期的な影響が見込まれます。

3. Z世代のフィットネスブームによるヨーロッパでのオープンイヤー/骨伝導製品販売促進: 若いランナーやサイクリストは状況認識を重視するため、オープンイヤーデザインが主流の小売市場に浸透しています。インフルエンサーは安全上の利点を強調し、オーディオと生体認証センサーを組み合わせたヒアラブルデバイスでの自己ベスト追跡を奨励しています。軽量化と振動ドライバーの改善により、従来の音質トレードオフが軽減され、カジュアルなリスナーもスポーツ以外の場面で骨伝導を試すようになっています。この層のソーシャルメディアでの存在感は、イヤホン・ヘッドホン市場全体での口コミの広がりを加速させ、Qコマースやスポーツ用品店での需要を強化しています。この要因はCAGR予測に+0.9%の影響を与え、ヨーロッパと北米を中心に中期的な影響が見込まれます。

4. AI対応適応型ノイズキャンセリングによるフラッグシップモデルの差別化: 機械学習アルゴリズムにより、イヤホンは特定の音の特性をターゲットにし、地下鉄の轟音をミュートしながらプラットフォームのアナウンスを通過させることが可能になりました。パーソナライゼーションダッシュボードは、時間の経過とともに減衰を洗練させるユーザープロファイルを保存します。ベンダーはこの機能をプレミアムコーデックやマルチポイント接続と組み合わせ、高価格を正当化するバンドルを提供しています。オープンイヤーのプロトタイプは、耳を密閉せずに聴覚を保護するために広帯域アクティブノイズコントロールを組み込み、より広範なイヤホン・ヘッドホン市場内で新たなデザイン空間を開拓しています。この要因はCAGR予測に+1.5%の影響を与え、北米とヨーロッパでの早期採用を伴い、グローバルに中期的な影響が見込まれます。

5. eスポーツスポンサーシップによる中東での高音質ゲーミングヘッドホン需要: eスポーツのスポンサーシップは、中東地域における高音質ゲーミングヘッドホンの需要を促進しています。プロのゲーマーやeスポーツチームとの提携により、低遅延で正確なポジショナルオーディオを提供するヘッドセットが開発され、競技プレイに不可欠な要素となっています。これにより、ゲーミングコミュニティにおけるブランド認知度が高まり、高性能なゲーミングヘッドホンへの投資意欲が刺激されています。この要因はCAGR予測に+0.7%の影響を与え、中東とアジア太平洋地域を中心に中期的な影響が見込まれます。

6. サブスクリプションバンドル型ハードウェアモデルによる買い替えサイクルの促進: AppleやSamsungなどの企業が提供するサブスクリプションとバンドルされたハードウェアモデルは、消費者の買い替えサイクルを加速させています。これらのモデルは、最新のデバイスへのアクセスを容易にし、エコシステムへの継続的なエンゲージメントを促します。これにより、ユーザーは定期的に新しい技術や機能にアップグレードする傾向が強まり、市場全体の需要を押し上げています。この要因はCAGR予測に+1.1%の影響を与え、北米とヨーロッパでより強い影響を伴い、グローバルに長期的な影響が見込まれます。

市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

1. 偽造イヤホンの蔓延による南米での平均販売価格(ASP)低下: 偽造ワイヤレスイヤホンの急増は、特に知的財産権の執行が困難な南米市場において、正規メーカーの価格戦略と利益率に大きな影響を与えています。これらの偽造品は、単なる視覚的な模倣を超え、接続機能や正規のファームウェア更新プロセスまで模倣する洗練されたクローンへと進化しており、消費者が本物と区別することがますます困難になっています。この問題は、サードパーティの販売者を通じてこれらの製品の流通を意図せず促進するオンラインマーケットプレイスによって悪化しています。経済的影響は、売上損失だけでなく、非正規品のユーザーがサポートを求める際のブランド毀損や顧客サポートの負担にも及びます。この状況は、正規メーカーにビジネスモデルにとって持続不可能な価格競争を強いる可能性があり、これらの市場におけるイノベーションへの投資を制限する可能性があります。この要因はCAGR予測に-0.8%の影響を与え、南米を中心に東南アジアにも波及し、中期的な影響が見込まれます。

2. バッテリー廃棄物規制によるEUでのコンプライアンスコスト増加: 欧州連合における厳格なバッテリー廃棄物規制の実施は、ヘッドホンメーカーにとって大きなコンプライアンス上の課題を生み出し、グローバルサプライチェーン全体に波及効果をもたらしています。2023年8月から施行されたEUバッテリー規制は、持続可能性、安全性、ラベリング、生産者責任に関する包括的な要件を課しており、製品設計と使用済み製品の管理に直接影響を与えます。これらの規制は、最低限のリサイクル含有量、カーボンフットプリントの申告、および材料調達の詳細な文書化を義務付けており、管理上のオーバーヘッドを大幅に増加させています。技術的な課題も同様に大きく、メーカーはフォームファクターや防水性を損なうことなく、バッテリーの取り外しと交換を容易にするように製品を再設計する必要があります。これらの規制は環境への影響を軽減することを目的としていますが、規制遵守のためのリソースが限られている中小メーカーに不均衡な影響を与える即時のコスト圧力を生み出し、影響を受ける地域での市場の多様性とイノベーションを低下させる可能性があります。この要因はCAGR予測に-0.7%の影響を与え、EUを中心にグローバルサプライチェーンに影響を与え、長期的な影響が見込まれます。

3. スペクトル干渉問題による高密度都市での超低遅延Bluetooth LE Audioの制限: 高密度都市部におけるスペクトル干渉の問題は、超低遅延Bluetooth LE Audioの性能を制限しています。特にアジア太平洋地域の都市部では、多数のワイヤレスデバイスが同じ周波数帯域を使用するため、信号の混雑や干渉が発生しやすくなります。これにより、Bluetooth LE Audioが提供するはずの低遅延や高音質が十分に発揮されない場合があります。この問題は、特にゲーミングやプロフェッショナルオーディオなど、低遅延が重要なアプリケーションにおいて、ユーザーエクスペリエンスに悪影響を与える可能性があります。この要因はCAGR予測に-0.5%の影響を与え、グローバルな都市部、特にアジア太平洋地域で短期的な影響が見込まれます。

4. 長期的なSPL曝露に関する健康上の懸念による音量制限: 長期的な音圧レベル(SPL)曝露に関する健康上の懸念は、イヤホン・ヘッドホンの音量制限につながっています。特にEUや北米では、聴覚保護を目的とした規制が強化されており、デバイスの最大音量レベルが制限される傾向にあります。これにより、一部のユーザーは、特に騒がしい環境下で十分な音量が得られないと感じる可能性があります。メーカーは、これらの規制に準拠しつつ、ユーザーエクスペリエンスを損なわないように製品を設計する必要がありますが、これは製品開発における課題となります。この要因はCAGR予測に-0.6%の影響を与え、EUと北米でより強い規制上の影響を伴い、グローバルに中期的な影響が見込まれます。

セグメント分析

1. 製品タイプ:

* イヤホン: 2024年には収益の62.6%を占め、ポケットサイズのTWS(完全ワイヤレスステレオ)モデルが牽引しています。これらは瞬時にペアリングでき、充電ケースに収納できるため、通勤者やジム利用者など、軽量性を重視するユーザーに支持されています。

* ヘッドホン: ユニット数は少ないものの、オーバーイヤー型クッション、大型ドライバー、長時間のバッテリーモジュールが高価格を正当化するため、粗利益率が高いです。リモートワーカーが一日中快適な装着感を得るためにサーカムオーラルデザインを選ぶことで、このカテゴリーの予測CAGRは8.4%に上昇しています。ヘッドホン市場の再活性化は、オンイヤーとインイヤーの役割を切り替えられる着脱式イヤーカップやモジュラーヘッドバンドを備えたハイブリッドデザインを促進しています。

2. フォームファクター:

* インイヤー/カナル型: 2024年には72.6%のシェアを占め、耳道を密閉し、大型シェルなしでパッシブアイソレーションを確保できる点が強みです。圧力を軽減するシリコンチップの革新により快適性が向上し、買い替え率を低く保っています。

* オープンイヤー/骨伝導型: 状況認識を重視する安全志向のウォーキングやサイクリング愛好家からの需要により、9.7%のCAGRで成長すると予測されています。スポーツ用品店では、頬骨に装着し耳を覆わない軽量フレームに新たな棚スペースを割いています。

* オーバーイヤー/オンイヤー型: ゲーマーやスタジオエンジニアの間で、広いサウンドステージと優れた精度を求める需要があり、引き続き人気があります。

3. 接続性:

* ワイヤレスソリューション: 2024年には86%という圧倒的なシェアを占め、コードレスオーディオへのほぼ普遍的な嗜好を示しています。TWS市場は、チップセットがバッテリー寿命を6時間以上に延ばすことで、10.2%のCAGRで拡大すると予測されています。マルチポイントペアリングとLC3-plusコーデックは遅延を低減し、オーディオとビデオのずれなくエンターテイメントとビデオ通話の両方にイヤホンを使用できるようにしています。

* 有線SKU: プロのマスタリングスタジオなど、ゼロ遅延モニタリングが不可欠な分野で存続しています。

4. ノイズコントロール技術:

* パッシブアイソレーション: 2024年には収益の60%を占め、イヤーチップシールとオーバーイヤー型クッションを組み合わせることで、電子機器なしで中周波数ノイズを遮断します。

* アクティブノイズキャンセリング(ANC)ユニット: 12.37%の堅調なCAGRを記録すると予測されています。適応型フィルターは、地下鉄の騒音、オフィスでの会話、航空機のキャビンなど、特定の音の特性をターゲットに、カスタマイズされたプロファイルでノイズを低減します。ブランドは、選択された周波数を再注入するトランスペアレンシーモードを通じてさらに差別化を図り、ユーザーが音楽を聴きながら会話をしたり、交通信号を聞いたりできるようにしています。

5. 価格帯:

* 50米ドル未満のティア: 2024年には46%のシェアを占め、新興経済国における初めての購入者や買い替え需要の大きさを反映しています。音声アシスタント、防水性、基本的なANCなどの機能がこの価格帯に浸透し、消費者の期待を高めています。

* 300米ドル以上のティア: 12%のCAGRで最も急速に成長すると予測されています。この層の購入者は、空間オーディオ、高解像度DAC、シームレスなマルチデバイス切り替えなどのエコシステム特典を追求しています。

6. アプリケーション:

* コンシューマーエンターテイメント&音楽: ストリーミングサブスクリプションとショートフォームビデオの成長により、2024年には市場需要の78%を占めました。高ビットレートコーデックと空間オーディオオプションは、オーディオ愛好家を早期のアップグレードへと誘っています。

* ゲーミング&eスポーツヘッドセット: ポジショナルオーディオと低遅延ワイヤレスが競技プレイに不可欠となるため、11.3%のCAGRで成長すると予想されています。eスポーツアリーナやホームゲーマーは、フリップミュートブームマイクやカスタマイズ可能なRGBライティングを重視しています。

* スポーツ&フィットネス: 心拍数を測定し、音声プロンプトでワークアウトをコーチする防汗性イヤホンの需要を刺激しています。

7. 流通チャネル:

* オンラインプラットフォーム: 消費者が仕様を調べ、レビューを読み、翌日配送を受けるため、2024年には収益の62%を占めました。アルゴリズムによる推奨は、チェックアウト時にアクセサリーや延長保証を促し、バスケットの価値をさらに高めています。

* ブランド直販ウェブストア: 10.1%のCAGRで成長すると予測されており、直接的なエンゲージメントにより、限定カラー、ファームウェア特典、下取りクレジットを提供し、顧客ロイヤルティを育成しています。

* 実店舗: 300米ドル以上の製品では、体験型試聴のために依然として重要です。

地域分析

1. 北米: 2024年には世界の収益の30.5%を占め、高い可処分所得、雇用主によるヘッドセット手当、早期の技術採用文化から恩恵を受けています。プレミアムフラッグシップ製品は定期的にこの地域でデビューし、小売業者に予測可能なアップグレードサイクルをもたらし、延長保証がアフターセールス収益を牽引しています。堅調なeスポーツリーグは、ブランドゲーミングヘッドセットの人気を高めるスポンサーシップを引き付け、イヤホン・ヘッドホン市場における好循環な需要を強化しています。

2. アジア太平洋: 2030年までに10.7%のCAGRを記録すると予測される、最も急速に成長している地域です。中国、インド、東南アジアにおける中間層人口の増加は、有線イヤホンからTWSへのアップグレードを促進しています。国内の有力企業は、適応型ANCやアプリベースのEQプロファイルなどの機能を統合しつつ、積極的な価格設定を行い、輸入品を凌駕し、大衆セグメント全体にイノベーションを広げています。越境eコマースプラットフォームは、かつて都市部に限定されていたブランドカタログを地方の消費者にもアクセス可能にし、この地域のイヤホン・ヘッドホン市場規模を拡大しています。

3. ヨーロッパ: USB-C充電やリサイクル素材を義務付ける政策の影響を受け、持続可能なデザインと修理可能性に対する強い関心を持っています。消費者は耐久性のあるヒンジ、交換可能なパッド、環境に優しいパッケージを優先しています。オープンイヤーソリューションはフィットネス志向の層で顕著な牽引力を示しており、プレミアムオーバーイヤーANCモデルは、静かな鉄道通勤を求めるビジネス旅行者に好評です。南ヨーロッパ経済圏では、5Gスマートフォンがプロモーション用イヤホンをバンドルすることでTWSの普及が進み、イヤホン・ヘッドホン市場全体の収益源が多様化しています。

競合状況

イヤホン・ヘッドホン市場は中程度の集中度であり、上位5社が2024年の世界出荷量の約45%を占めています。音響性能だけでなく、エコシステムの連携が重要になっています。Appleは、シームレスなペアリング、空間オーディオサービス、デバイス探索機能を通じて、ユーザーを自社プラットフォームに深く組み込むことでリーダーシップを維持しています。Xiaomiの拡大は、コストリーダーシップと地域ブランド力を組み合わせることで、既存企業を迅速に置き換えることができることを示しています。

SonyとBoseは、独自のサウンドプロファイル、ヘッドトラッキング、ダイナミックトランスペアレンシーに注力し、プレミアムシェアを守っています。インドや中国の中価格帯のディスラプターは、受託製造の規模を活用し、機能豊富なモデルを3分の1の価格でリリースしています。骨伝導のパイオニアであるShokzは、オープンイヤーの快適性においてベンチマークを設定し、主流ブランドに同様の形式を模索するよう促しています。ゲーミング専門企業はeスポーツチームと協力し、競技シューター向けに調整された低遅延チップセットを開発し、イヤホン・ヘッドホン市場内で増分収益を獲得しています。

持続可能性は競争上の重要な要素として浮上しています。企業は修理可能性スコアを公表し、リサイクルプラスチック製イヤーカップを発表し、バッテリー交換サービスを提供しています。AIもまた、ベンダーがライブ言語翻訳や聴覚健康分析を追加するために競争する戦場となっています。チップセットサプライヤーとアルゴリズムハウス間のパートナーシップは差別化を加速させ、完全なハードウェアのオーバーホールなしにトップモデルを新鮮に保つ頻繁なファームウェアアップグレードを可能にしています。

主要プレイヤー

* ソニーグループ株式会社

* Skullcandy Inc.

* ゼンハイザーエレクトロニックGmbH&Co. KG(ゼンハイザー)

* ハーマンインターナショナルインダストリーズインコーポレイテッド

* ボーズコーポレーション

最近の業界動向

* 2025年5月: AppleはTWS市場でリーダーシップを維持し、2025年第1四半期に1,820万台を出荷し、市場シェア23.3%を記録しました。これは、エコシステム統合と機能革新を通じたプレミアムセグメントにおける同社の継続的な優位性を示しています。

* 2025年5月: XiaomiはSamsungを抜き、世界第2位のTWSベンダーとなる重要なマイルストーンを達成しました。2025年第1四半期に900万台を出荷し、前年比63%増を記録し、新興市場における同社の成功した拡大戦略を実証しました。

* 2025年1月: ShokzはCES 2025でOpenMeet UCヘッドセットを発表し、骨伝導技術の進歩が評価され、CESイノベーションアワード®を受賞しました。この製品は軽量設計(78g)とQualcommのcVc技術を利用したデュアルマイクシステムを特徴としています。

* 2025年1月: boAtはCES 2025でNirvana X TWSイヤホンを発表し、Mimi Sound Personalization技術とKnowles Balanced Armatureドライバーを搭載しました。これは、インドのブランドがプレミアム機能とグローバル市場への進出を推進していることを示しています。

* 2024年11月: NTTは、オープンイヤーヘッドホン向けの世界初の広帯域アクティブノイズコントロール技術を開発しました。これにより、ユーザーは周囲の状況を認識しながら、広範囲の周波数(100~3,000 Hz)で周囲のノイズを効果的に低減できるようになりました。

このレポートは、イヤホンおよびヘッドホン市場の詳細な分析を提供しています。市場は、工場で製造されたインイヤー、オンイヤー、オーバーイヤーの有線・無線オーディオデバイスを対象とし、消費者、企業、ゲーマー向けに販売されるものが含まれます。具体的には、完全ワイヤレスステレオ(TWS)イヤホン、BluetoothおよびUSBヘッドセット、ネックバンド、スタジオモニタリング用ヘッドホンなどが範囲内ですが、医療用補聴器、複合現実ヘッドセット、車載インフォテインメントスピーカー、スタンドアロン型スマートスピーカーは対象外です。

調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいて実施されました。一次調査では、アジアの製造業者、オーディオチップサプライヤー、欧州のEコマースマネージャー、eスポーツ会場のエンジニアへのインタビューに加え、米国、インド、ブラジルでの消費者調査が行われ、市場の動向や機能採用率が検証されました。二次調査では、ITU、UN Comtrade、Consumer Technology Association、Bluetooth SIG、OECDなどの公開データに加え、企業情報、特許、ニュースが広範に分析されました。市場規模の算出と予測は、スマートフォンおよびPCのインストールベースに基づくトップダウンアプローチと、サプライヤーの出荷データやオンラインチャネルの販売量に基づくボトムアップチェックを組み合わせ、TWS普及率、アクティブノイズキャンセリング(ANC)のシェア、オンラインチャネルミックス、プレミアム帯への移行、可処分所得の弾力性などの変数をモデル化して行われました。本調査は、TWSおよびプロフェッショナルヘッドセットを一貫して含め、価値を2024年定数ドルで表現することで、市場の信頼性の高いベンチマークを提供しています。

市場の成長を牽引する主な要因としては、アジア地域におけるアプリ内空間オーディオエコシステムの発展によるプレミアムTWSの採用加速、北米での企業のハイブリッドワークポリシーによるブームマイク付きヘッドセット需要の増加、欧州でのZ世代のフィットネスブームによるオープンイヤー型や骨伝導型デバイスの販売拡大が挙げられます。また、世界的にはAI対応アダプティブノイズキャンセリング機能がフラッグシップモデルの差別化要因となり、中東ではeスポーツのスポンサーシップがハイファイゲーミングヘッドホンの需要を喚起しています。AppleやSamsungのようなサブスクリプションバンドル型ハードウェアモデルも、買い替えサイクルを促進しています。

一方で、市場の成長を阻害する要因も存在します。南米では模倣品のイヤホンが普及し、平均販売価格(ASP)を押し下げています。EUではバッテリー廃棄物規制により、メーカーのコンプライアンスコストが増加しています。都市部ではスペクトル干渉の問題が超低遅延Bluetooth LEオーディオの利用を制限し、健康上の懸念から長時間の音圧レベル(SPL)曝露に対するボリューム制限が導入され、市場に影響を与えています。

イヤホンおよびヘッドホン市場は、2025年に690.4億米ドルと評価され、2030年までに1027.4億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2025年から2030年にかけて年平均成長率(CAGR)10.7%で最も速く成長すると見込まれており、これは中間層の拡大と現地ブランドによる積極的な価格設定が要因です。プレミアムモデルに最も影響を与えている技術トレンドは、AI対応アダプティブノイズキャンセリングと空間オーディオの統合です。EUの規制は、USB-Cポートの採用やバッテリーの取り外しやすさを考慮した設計を義務付け、コンプライアンスコストを増加させています。価格帯別では、300米ドル以上のプレミアムセグメントが、高度な機能とエコシステム接続性への消費者需要により、2030年までCAGR 12%で最も高い成長を遂げると予想されています。オープンイヤーデザイン、特に骨伝導型は、Z世代のフィットネスにおける安全性と周囲への意識を重視する傾向により、CAGR 9.7%で牽引されています。

市場は、製品タイプ(ヘッドホン、イヤホン/イヤホン)、フォームファクター(オーバーイヤー、オンイヤー、インイヤー/カナル、オープンイヤー/骨伝導)、接続性(有線、無線、TWS、ネックバンド、RF/赤外線)、ノイズコントロール技術(ANC、パッシブノイズアイソレーション、オープントランスペアレンシー/アンビエントモード)、価格帯、アプリケーション(コンシューマーエンターテイメント、ゲーミング、スポーツ、プロフェッショナルスタジオ、企業/コールセンター)、流通チャネル(オンライン、オフライン)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。

競争環境には、Apple Inc.、Sony Group Corporation、Samsung Electronics Co. Ltd.(Harman/JBL/AKGを含む)、Bose Corporation、Sennheiser Electronic GmbH and Co. KG、Logitech International S.A.(Astro)、Razer Inc.など、多数の主要企業が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アプリ内空間オーディオエコシステムがアジアでのプレミアムTWSの採用を加速

- 4.2.2 企業のハイブリッドワークポリシーが北米でのブームマイクヘッドセットの需要を促進

- 4.2.3 Z世代のフィットネスブームがヨーロッパでのオープンイヤー/骨伝導製品の売上を押し上げ

- 4.2.4 AI対応アダプティブノイズキャンセリングが世界中でフラッグシップモデルを差別化

- 4.2.5 eスポーツのスポンサーシップが中東での高音質ゲーミングヘッドホンの需要を促進

- 4.2.6 サブスクリプションバンドル型ハードウェアモデル(例:Apple、Samsung)がアップグレードサイクルを促進

-

4.3 市場の阻害要因

- 4.3.1 偽造イヤホンの拡散が南米での平均販売価格を押し下げ

- 4.3.2 バッテリー廃棄物規制がEUでのコンプライアンスコストを増加

- 4.3.3 スペクトル干渉問題が密集都市での超低遅延Bluetooth LEオーディオを制限

- 4.3.4 長時間SPL曝露に関する健康上の懸念が音量制限を抑制

- 4.4 業界エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 製品タイプ別

- 5.1.1 ヘッドホン

- 5.1.2 イヤホン/イヤーバッド

-

5.2 フォームファクター別

- 5.2.1 オーバーイヤー

- 5.2.2 オンイヤー

- 5.2.3 インイヤー/カナル型

- 5.2.4 オープンイヤー/骨伝導

-

5.3 接続性別

- 5.3.1 有線

- 5.3.2 ワイヤレス

- 5.3.2.1 完全ワイヤレスステレオ (TWS)

- 5.3.2.2 ネックバンド

- 5.3.2.3 RF/赤外線

-

5.4 ノイズ制御技術別

- 5.4.1 アクティブノイズキャンセリング (ANC)

- 5.4.2 パッシブノイズアイソレーション

- 5.4.3 オープントランスペアレンシー/アンビエントモード

-

5.5 価格帯別

- 5.5.1 50米ドル未満 (バリュー)

- 5.5.2 51~150米ドル

- 5.5.3 151~300米ドル

- 5.5.4 300米ドル以上

-

5.6 用途別

- 5.6.1 コンシューマーエンターテイメントおよび音楽

- 5.6.2 ゲーミングおよびeスポーツ

- 5.6.3 スポーツおよびフィットネス

- 5.6.4 プロフェッショナルスタジオおよび放送

- 5.6.5 エンタープライズ/コールセンター/UC&C

-

5.7 流通チャネル別

- 5.7.1 オンライン

- 5.7.1.1 Eコマースマーケットプレイス

- 5.7.1.2 ブランドウェブストア

- 5.7.2 オフライン

- 5.7.2.1 家電量販店

- 5.7.2.2 専門店オーディオストア

- 5.7.2.3 ハイパーマーケット/スーパーマーケット

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 ヨーロッパ

- 5.8.2.1 ドイツ

- 5.8.2.2 イギリス

- 5.8.2.3 フランス

- 5.8.2.4 イタリア

- 5.8.2.5 スペイン

- 5.8.2.6 北欧諸国

- 5.8.2.7 その他のヨーロッパ

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 日本

- 5.8.3.3 韓国

- 5.8.3.4 インド

- 5.8.3.5 東南アジア

- 5.8.3.6 オーストラリア

- 5.8.3.7 その他のアジア太平洋

- 5.8.4 南米

- 5.8.4.1 ブラジル

- 5.8.4.2 その他の南米

- 5.8.5 中東およびアフリカ

- 5.8.5.1 中東

- 5.8.5.1.1 アラブ首長国連邦

- 5.8.5.1.2 サウジアラビア

- 5.8.5.1.3 その他の中東

- 5.8.5.2 アフリカ

- 5.8.5.2.1 南アフリカ

- 5.8.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 Sony Group Corporation

- 6.4.3 Samsung Electronics Co. Ltd. (Harman/JBL/AKGを含む)

- 6.4.4 Bose Corporation

- 6.4.5 Shenzhen Imagine Marketing Ltd. (boAt)

- 6.4.6 Skullcandy Inc.

- 6.4.7 Sennheiser Electronic GmbH and Co. KG

- 6.4.8 Shokz Holding Ltd.

- 6.4.9 Logitech International S.A. (Astro)

- 6.4.10 Razer Inc.

- 6.4.11 Logitech G/Blue

- 6.4.12 Panasonic Corp.

- 6.4.13 Audio-Technica Corp.

- 6.4.14 Corsair Gaming Inc. (Elgato)

- 6.4.15 Plantronics (Poly, HPカンパニー)

- 6.4.16 Pioneer Corp.

- 6.4.17 Beyerdynamic GmbH

- 6.4.18 Yamaha Corp.

- 6.4.19 Grado Labs

- 6.4.20 Lenovo Group Ltd. (ThinkPlus)

- 6.4.21 Anker Innovations Ltd. (Soundcore)

- 6.4.22 Xiaomi Corp. (Redmi, Mi)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

イヤホン・ヘッドホンは、電気信号を音に変換し、耳元で再生する音響機器の一種です。個人が周囲に音を漏らすことなく、音楽や音声コンテンツを楽しむために広く利用されています。ヘッドホンは頭部に装着し、耳全体を覆うか、耳の上に載せる形で使用され、イヤホンは耳の穴に挿入するか、耳介に引っ掛けて使用される小型の機器を指します。これらの機器は、日常生活におけるエンターテインメントからプロフェッショナルな用途まで、多岐にわたる場面で不可欠な存在となっています。

種類としては、まずヘッドホンが挙げられます。ヘッドホンには、耳全体を覆うことで高い遮音性と豊かな音場感を提供する「オーバーイヤー型(アラウンドイヤー型)」と、耳の上に載せることで比較的コンパクトな装着感を実現する「オンイヤー型( Supra-aural型)」があります。さらに、音の抜けが良く自然な音場を再現する「開放型(オープンバック型)」と、外部への音漏れを抑え、低音域の再生に優れる「密閉型(クローズドバック型)」に分類されます。一方、イヤホンは、耳の穴に挿入して高い遮音性とダイレクトな音質を提供する「カナル型(インイヤー型)」が主流であり、耳介に引っ掛けることで開放的な装着感を得られる「インナーイヤー型(耳掛け型)」も存在します。近年では、鼓膜を介さず骨を振動させて音を伝える「骨伝導型」も登場し、周囲の音を聞きながら音楽を楽しめるという特性から、スポーツやビジネスシーンでの利用が広がっています。接続方式においては、安定した高音質を提供する「有線型」に加え、利便性の高い「無線型」が主流となっています。無線型ではBluetooth接続が一般的で、左右のイヤホンが完全に独立した「完全ワイヤレスイヤホン(TWS)」が市場を席巻しています。

用途は非常に多岐にわたります。最も一般的なのは音楽鑑賞ですが、スマートフォンやPCと連携して音声通話やビデオ会議を行うためのツールとしても広く利用されています。ゲームにおいては、臨場感あふれるサウンド体験や、ボイスチャットを通じた仲間とのコミュニケーションに不可欠です。また、語学学習や動画視聴、ポッドキャストの聴取など、集中して音声コンテンツを楽しむ際にも重宝されます。スポーツやフィットネスの場面では、防水・防汗性能を備え、激しい動きでも外れにくい設計のモデルが人気です。さらに、音楽制作やDJ、放送現場など、プロフェッショナルな環境では、音の細部まで正確にモニタリングするための高音質・高耐久性のモデルが求められます。近年では、ノイズキャンセリング機能を活用し、騒がしい環境下での集中力向上や、移動中の騒音対策としても利用されています。

関連技術も日々進化を遂げています。特に注目されるのは「ノイズキャンセリング機能」です。これは、外部の騒音をマイクで拾い、その音と逆位相の音を生成して打ち消す「アクティブノイズキャンセリング(ANC)」と、物理的な遮音性によって騒音を低減する「パッシブノイズキャンセリング(PNC)」に大別されます。ANCは特に飛行機や電車内などの低周波ノイズに効果を発揮します。また、CD以上の情報量を持つ音源を再生できる「ハイレゾ音源対応」モデルは、より高音質な音楽体験を求めるユーザーに支持されています。無線接続においては、Bluetoothの「コーデック」が音質や遅延に大きく影響し、SBC、AAC、aptX、LDACなど、様々な高音質・低遅延コーデックが開発されています。さらに、音源の位置を立体的に再現し、没入感を高める「空間オーディオ」技術も登場し、映画やゲーム体験を革新しています。AIや機械学習の技術は、音声アシスタント機能の高度化や、ユーザーの聴覚特性に合わせた音質調整などに応用されています。ドライバーユニットの種類も音質を左右する重要な要素であり、ダイナミック型、バランスドアーマチュア型、平面駆動型など、それぞれ異なる音響特性を持っています。

市場背景を見ると、イヤホン・ヘッドホン市場は、スマートフォンの普及、ワイヤレス化の進展、そしてノイズキャンセリング機能の進化を背景に、世界的に成長を続けています。特に完全ワイヤレスイヤホンは、その利便性と小型化により、市場の主要な牽引役となっています。主要なプレイヤーとしては、ソニー、アップル、ボーズ、ゼンハイザー、オーディオテクニカ、パナソニック、JBL、Beats、Ankerなど、国内外の多くの企業が競争を繰り広げています。最近のトレンドとしては、ノイズキャンセリング機能がハイエンドモデルだけでなく、中価格帯の製品にも標準的に搭載されるようになってきたこと、そして心拍数測定や体温測定といったヘルスケア機能が統合されたモデルが登場していることが挙げられます。また、環境への配慮から、リサイクル素材の使用や修理可能性を高めた製品も注目を集めています。ユーザー層は、若年層のカジュアルユーザーから、ビジネスパーソン、オーディオ愛好家まで非常に幅広く、それぞれのニーズに合わせた多様な製品が提供されています。

今後の展望としては、さらなるワイヤレス化と小型化が進むと予想されます。バッテリー技術の進化により、より長時間の使用が可能になり、充電の手間も軽減されるでしょう。音質の向上は引き続き重要なテーマであり、AIを活用したパーソナライズされた音響設定や、ユーザーの聴覚特性に合わせた自動調整機能が進化すると考えられます。ヘルスケア・ウェルネス機能の強化も期待されており、聴覚補助機能の高度化、睡眠トラッキング、ストレスモニタリングなど、健康管理デバイスとしての側面が強まる可能性があります。また、AR(拡張現実)やVR(仮想現実)技術との連携により、より没入感のある体験を提供するデバイスとしての進化も予想されます。音声アシスタント機能の高度化や、リアルタイム翻訳機能、生体認証など、スマートデバイスとしての機能がさらに拡充され、私たちの日常生活に深く溶け込んでいくでしょう。一方で、環境への配慮や、長時間使用による聴力低下を防ぐための聴覚保護機能の搭載も、今後の重要な開発テーマとなると考えられます。