力覚センサー市場規模・シェア分析:成長動向と予測 (2025-2030年)

力覚センサー市場レポートは、タイプ(引張、圧縮など)、テクノロジー(ひずみゲージ、ロードセルなど)、エンドユーザー(ヘルスケア、製造業など)、測定力範囲(マイクロ:10 N以下、低:10 N~1 KNなど)、アプリケーション(モニタリング、テスト、ロボティクス、構造健全性)、および地域(北米、南米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

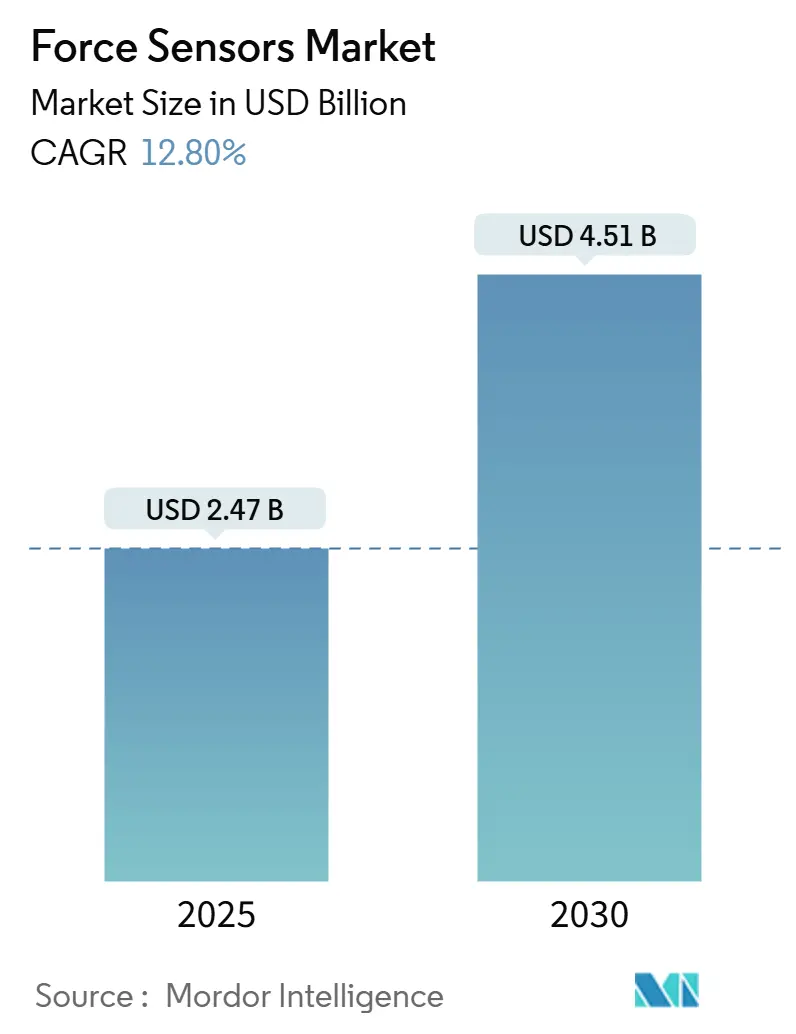

フォースセンサー市場は、2025年には24.7億米ドルに達し、2030年までに45.1億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は12.8%が見込まれています。この市場の需要は、バッテリー組立ラインにおけるマイクロニュートン精度の要求、協働ロボットにおけるリアルタイムの荷重フィードバックへの依存、手術システムにおける触覚インテリジェンスの追加などにより高まっています。自動車の電動化は、ドライバーの入力を解釈する多軸センサーの需要を促進し、産業用ロボットのアップグレードは、力覚測定を定期的な監査から継続的なモニタリングへと移行させています。家電メーカーは、ディスプレイやヒンジの下にサブミリメートル級の力覚アレイを組み込んでおり、小型化への投資を促しています。また、自己給電型ワイヤレスデバイスは、バッテリーの使用が非現実的な回転機械や地下採掘において、新たな測定機会を創出しています。

主要なレポートのポイント

* タイプ別: テンション・コンプレッションセンサーは、2024年にフォースセンサー市場シェアの45.12%を占め、2030年までに6.86%のCAGRで成長すると予測されています。

* 技術別: ひずみゲージ設計は2024年に収益の40.36%を占め、ピエゾ電気センサーは2030年までに7.93%のCAGRで最も急速に成長するセグメントとなる見込みです。

* エンドユーザー別: 自動車アプリケーションが2024年に28.71%の収益でリードし、ヘルスケアデバイスは2024年から2030年まで8.59%のCAGRで最も高い成長を示すと予想されています。

* フォースレンジ別: 1 kNから100 kNの中荷重ユニットが2024年に収益の41.37%を占め、10 N未満で動作する微小荷重センサーは9.21%のCAGRで拡大すると予測されています。

* アプリケーション別: プロセスモニタリングは2024年に需要の55.93%を占め、ロボティクスと自動化の導入は2030年までに11.74%のCAGRで加速すると予想されています。

* 地域別: アジア太平洋地域が2024年に35.57%の収益で市場を支配し、中東地域が7.42%のCAGRで最も急速に成長しています。

世界のフォースセンサー市場のトレンドと洞察

市場の推進要因

1. 消費者エレクトロニクス分野の革新と発展:

スマートフォンやウェアラブルデバイスには、ディスプレイやヒンジの下にマイクロフォース層が組み込まれ、機械式ボタンを置き換え、文脈に応じたジェスチャー操作を可能にしています。折りたたみ式携帯電話では、ヒンジに取り付けられたアレイが折りたたみ角度や構造応力を設計チームに報告し、保証分析を改善しています。ゲーム機にはピエゾ電気トリガーが統合され、ユーザーはゲームのアクションに合わせた可変抵抗を感じることができます。フィットネストラッカーは、手首や胸から地面反力を測定し、実験室レベルの歩行分析を消費者デバイスにもたらしています。これらの要件は、サプライヤーに1ミリメートル以下の厚さの容量性アレイをロールツーロールで印刷する技術を推進し、精密レーザーパターニングラインへの投資を促しています。

2. 自動車の電動化とADAS統合の進展:

電気自動車のバッテリーラインでは、セル変形によるサイクル寿命の短縮を防ぐため、すべての作業ステーションにフォースセンサーが取り付けられています。自動搬送車(AGV)は、ケーシングの微細な亀裂を防ぐため、トレイハンドリング力を5 N未満に保っています。ステアリングコラムやブレーキペダルのロードセルは、ドライバーの意図を解釈し、安全機関によって監視される人間と先進運転支援システム(ADAS)間のスムーズな引き継ぎを可能にしています。高速衝突試験ラボでは、10 kHzで衝撃ダイナミクスを記録し、サブミリ秒のデータを有限要素検証に供給しています。シート占有マットは、チャイルドシートと貨物を区別し、エアバッグ展開力を最適化します。また、バッテリー熱プレートは、セルアレイ全体で均一な冷却を確保するために圧縮モニタリングに依存しています。

3. 産業用ロボットと自動化の拡大:

協働ロボットは、1 Nという低い接触力を検出でき、回路基板へのコネクタ挿入や湾曲部品の研磨といった繊細な作業を可能にしています。ある主要サプライヤーは、2023年には協働ロボット販売の12%だったフォースセンサーパッケージが、2024年には18%に増加したと報告しており、これは顧客が繊細なプロセスを自動化した結果です。閉ループグリッパーは、組み込みアレイによって感知されるコンプライアンスに基づいて圧力を調整し、手動での切り替えなしに混合製品バッチを可能にしています。溶接セルは電極摩耗検出を後付けしてスクラップを削減し、2024年には世界のロボット設置台数が553,000台に達し、その約4分の1でフォースオプションが指定されています。関節内のエネルギーハーベスティングは、回転軸における故障しやすいケーブルを排除するワイヤレスセンサーに電力を供給しています。

4. IIoTエッジノード向け自己給電型ワイヤレス力覚センサーの開発:

新しいデバイスは、機械的ひずみや熱勾配を利用して無線モジュールに電力を供給し、バッテリーが非現実的な回転機械、地下採掘、遠隔パイプラインでの使用を可能にしています。設計には、データを圧縮し、メンテナンススケジュールに合わせて間隔を置いてブロードキャストする低電力マイクロコントローラーが統合されています。ドイツと日本の工場での初期パイロット導入では、配線コストを60%削減し、かつて到達不可能と考えられていた機器からの予測アラートを提供することで、計画外のダウンタイムを削減しました。サプライヤーは現在、収穫されたエネルギーノードを参照荷重と組み合わせて、温度変動にもかかわらず精度を維持するための校正サービスをバンドルしています。

市場の抑制要因

1. 主要原材料価格の変動:

ピエゾ電気センサーに使用されるチタン酸ジルコン酸鉛セラミックスは、レアアース酸化物の輸出割当後、2024年に18%変動しました。また、インドネシアでのボトルネックにより、ニッケルクロム合金は14%変動しました。自動車や航空宇宙の固定価格契約は、サプライヤーにマージンショックを吸収させるか、新製品の認定を遅らせる中途での再交渉を余儀なくさせました。ヘッジプログラムを持たない小規模生産者は最も大きな打撃を受け、研究開発資金を危うくする四半期損失のリスクに直面しました。EUの鉛フリーセラミックスへの移行は、より低いピエゾ係数をもたらす代替材料を必要とし、消費者向け小型化の目標と衝突するより大きなセンサーフットプリントを強制するため、不確実性を増しています。

2. 過酷な環境下での校正と長期ドリフトの課題:

石油抽出、鍛造、ジェットエンジン試験セルなどのセンサーは、150℃の熱、激しい振動、腐食性雰囲気といった過酷な環境にさらされます。現場データによると、ISO 376の0.5%の限界を超えるドリフトが6ヶ月以内に発生しており、これは実験室での24ヶ月と比較して大幅に短い期間です。再校正のためにセンサーを取り外すと、機器が数週間停止し、ロジスティクスやその他の関連費用を含め、1ユニットあたり最大2,000米ドルのコストがかかる可能性があります。ワイヤレスモデルは、RF誘起熱効果を追加し、ドリフト補正を複雑にしています。オンセンサー参照荷重と機械学習補償を備えた研究プロトタイプは有望ですが、広範な展開には数年間の検証が必要です。

セグメント分析

1. タイプ別: デュアルモードセンサーが多用途アプリケーションを支配

テンション・コンプレッションカテゴリーは2024年に45.12%の収益を占め、メーカーが油圧スタンドをデジタルロードセルで改修するにつれて6.86%のCAGRで成長し、フォースセンサー市場規模におけるその支配的な地位を確立しています。デュアルモードの多用途性は、メンテナンス研修を短縮し、在庫を削減するため、衝突バリア、構造モニタリング、万能試験機での採用を促進しています。サプライヤーは、要素全体ではなく取り付けキットを交換するモジュラープラットフォームを展開し、総所有コストを削減しています。校正サービスには、テンションとコンプレッションの両方で単一センサーの検証に対する需要を反映し、最大500 kNの双方向標準が含まれるようになりました。デジタルツインも、両方の荷重方向で高忠実度データの必要性を高め、オンボード診断機能を備えたスマートデュアルモードユニットの出荷を促進しています。在庫の簡素化は、頻繁な製品切り替えを行う受託製造業者にとって特に価値があります。

2. 技術別: ひずみゲージがリードし、ピエゾ電気が動的試験で成長

ひずみゲージセンサーは、数十年にわたる改良により低容量モデルのコストが50米ドル未満に抑えられ、フォースセンサー市場の堅固な柱となり、2024年に40.36%の収益を占めました。ピエゾ電気設計は、航空宇宙および衝突試験ラボで要求されるミリ秒の衝撃イベントを捕捉する10 kHzの帯域幅により、7.93%のCAGRで最も急速に成長しています。容量性アレイは超薄型タッチインターフェースに利用され、ハイブリッドパッケージは静的予荷重と高周波データを単一デバイスで組み合わせます。ひずみゲージロードセルのメーカーは、EtherCATおよびWi-Fiモジュールを組み込み、受動素子をスマートノードに変換し、ドリフトが限界を超える前にユーザーに警告を発しています。ピエゾベンダーは、サブニュートン分解能と汚染制御が重要な半導体ハンドリングに使用されるマイクロフォースチップ用のクリーンルームを拡張しています。ハイブリッドコンセプトは、単一ハウジング内で静的および動的センシングを統合することで、タービンブレードのモニタリングをターゲットにしています。

3. エンドユーザー産業別: 自動車がリードし、ヘルスケアが加速

自動車ラインは2024年に28.71%の収益を生み出し、フォースセンサー市場のトップに立っていますが、ヘルスケアは手術ロボットが組織を保護するための触覚フィードバックに依存するため、8.59%のCAGRで成長しています。バッテリー組立、ブレーキ・バイ・ワイヤ、シート占有システムが自動車の需要を維持する一方、カテーテル先端や内視鏡ツールはマイクロニュートンアレイを求めています。医療機器メーカーはISO 13485準拠と生体適合性コーティングを要求しており、センサー企業は新しい無菌生産施設の設立を奨励されています。車両では、ロードセルはクラッチペダルからバッテリーおよび充電アプリケーションへと移行しています。航空宇宙は安定した高信頼性注文を維持し、消費者エレクトロニクスは折りたたみ式携帯電話の圧力ジェスチャーを検出する小型容量性ユニットの出荷を促進しています。

4. フォースレンジ別: 中荷重が中核を維持し、微小荷重が急増

1 kNから100 kNの定格ユニットは2024年に41.37%の収益を占め、衝突リグや産業用プレス全体での中心的な役割を強調しています。10 N未満の微小荷重デバイスは9.21%のCAGRで進展し、精密組立や低侵襲ツール向けのフォースセンサー市場規模で最も急速に成長するセグメントとなっています。低荷重モデルはロボットグリッパーに利用され、100 kNを超える高荷重モデルは土木工学や推進試験をサポートします。小型化のブレークスルーにより、0.001 Nの分解能と5 × 5 mmのフットプリントを持つ5 Nセンサーが実現し、手術ロボットの可能性を広げています。中荷重デバイスは現在、Industry 4.0 PLCに直接接続できるデジタルインターフェースを備え、改修プレスでの導入を容易にしています。高容量センサーは、かつて設置コストがセンサー価格を上回っていた橋やダムでのケーブル配線を削減するためにワイヤレスブリッジを追加しています。

5. アプリケーション別: モニタリングが支配し、ロボティクスが加速

プロセスモニタリングは2024年に需要の55.93%を占め、フォースセンサー市場シェア内で最大の収益源としての地位を強調しています。ロボティクスと自動化は、メーカーが人間の介入なしにアライメント不良や工具摩耗を検出する無人セルを目指すため、2030年までに11.74%のCAGRで成長しています。試験ラボは、ターンキー認証設定のために環境チャンバーを統合し、構造ヘルスモニタリングは振動駆動型ワイヤレスノードから恩恵を受けています。協働ロボットは現在、表面研磨やコネクタ挿入などのタスクを可能にする多軸トルクパッケージと共に出荷されています。予測分析は、欠陥が顧客に到達する前にドリフトを発見するためにライブフォースシグネチャを取り込み、スクラップを削減し、歩留まりを向上させています。構造モニタリングは、橋でのバッテリー交換を不要にするエネルギーハーベスティングから恩恵を受け、ネットワーク展開を広げています。

地域分析

アジア太平洋地域は、中国の電子機器生産、日本の精密機械輸出、韓国のバッテリー製造ラインに支えられ、2024年に35.57%の収益を生み出しました。中国のロボット設置台数は276,000台に達し、その24%でフォースオプションが採用されており、柔軟な自動化への現地投資を反映しています。日本のサプライヤーは、自動車のひずみゲージのノウハウを再利用して、折りたたみ式携帯電話やウェアラブルヘルスデバイス向けの超薄型アレイを製造しています。韓国のバッテリー工場は、リチウムイオンセルを保護するため、すべての挿入ステップでマイクロフォースアレイを統合しています。インドの生産連動型インセンティブは、プレスモニタリングおよびタブレット圧縮センサーの注文を促進しています。

中東地域は、サウジアラビアの産業多角化とUAEの航空宇宙ハブが品質保証のために高容量ロードセルを採用しているため、7.42%のCAGRで進展しています。サウジアラビアは、構造試験センサーに依存する車両および防衛プロジェクトに64億米ドルを計上し、アブダビの航空宇宙センターは翼荷重およびエンジン推力リグを必要としています。トルコの輸出工場は、EUの基準を満たすためにブレーキ検証にロードセルを組み込んでおり、アフリカでの初期展開は南アフリカの鉱山やケニアの農業で見られます。

北米は、国家標準機関へのトレーサビリティを必要とする航空宇宙、自動車、医療機器セクターに支えられ、29%のシェアを占めています。FDAの510(k)制度は、認定ラボを持つサプライヤーを優遇しています。ヨーロッパは24%を占め、改訂された機械指令の要件に従ってアライメント不良検出を含むEV充電コネクタに支えられています。ドイツのフラウンホーファー研究所は、12ヶ月以内にドリフト誤差を40%削減する自己校正型協働ロボットセンサーを実証しており、メンテナンスフリー運用に向けた研究の勢いを示しています。南米のメーカーは、ブラジルやアルゼンチンで精密農業が普及するにつれて、プランターやハーベスターにロードセルを徐々に統合しています。

競合状況

上位5社が2024年の収益の約38%を占めており、フォースセンサー市場内での中程度の集中度を反映しています。TE ConnectivityとHoneywellは、信号調整およびワイヤレスモジュールへの垂直統合を採用し、OEMの設計サイクルを短縮するターンキーシステムを可能にしています。Kistler、ATI Industrial Automation、Hottinger Brüel & Kjærは、プレミアムサービス契約を可能にする高帯域幅多軸性能で競合しています。

戦略的な動きは、生産能力の拡大、温度耐性の強化、デジタル接続性に焦点を当てています。TE Connectivityは、航空機エンジン向け高温能力を確保するため、2024年10月にドイツのひずみゲージ工場を買収しました。Honeywellは、遠隔地の石油サイト向けに5G対応の自己給電型プラットフォームを発表し、バッテリーなしで10年間、毎秒データを提供します。特許出願は、静的予荷重と動的振動の両方を捕捉する多素材スタックに関する集中的な研究を示しており、Vishayのタービンブレード用プロトタイプがその例です。

NextInputやSenselなどのニッチな参入企業は、MEMSやプリントエレクトロニクス技術を適用して、消費者デバイス向けの紙のように薄いアレイを提供しています。アクセスできない資産におけるエネルギーハーベスティングノードには未開拓の機会が残されており、ISO 376認定ラボを持つサプライヤーは、航空宇宙および自動車の入札において資格の優位性を維持しています。

フォースセンサー業界の主要リーダー

* TE Connectivity Ltd.

* Honeywell International Inc.

* Hottinger Brüel and Kjær GmbH

* Futek Advanced Sensor Technology Inc.

* ATI Industrial Automation Inc.

最近の業界動向

* 2024年10月: TE Connectivityは、高温生産能力を向上させるため、ドイツのひずみゲージ施設を買収しました。

* 2024年9月: Honeywellは、遠隔地の石油設備向けに5G接続を備えたワイヤレス振動駆動型フォースセンサープラットフォームを発売しました。

* 2024年8月: Kistlerは、マイクロフォース需要に対応するため、ヴィンタートゥールに2,800万米ドルを投じてピエゾ電気拡張施設を開設しました。

* 2024年7月: ATI Industrial AutomationとUniversal Robotsは、協働ロボットのセットアップ時間を30分に短縮する事前統合型フォース・トルクパッケージをリリースしました。

フォースセンサー市場に関する本レポートは、張力、圧縮力、または複合荷重といった機械的な力を測定するデバイスと技術に焦点を当てています。これらのセンサーは、ひずみゲージ、ロードセル、ピエゾ電気、容量性システムなどの技術を活用し、製造業、自動車、ヘルスケア、ロボット工学、構造監視など、幅広い産業、商業、消費者アプリケーションをサポートしています。市場全体として、様々な力範囲と世界の最終用途分野において、精密な力測定ソリューションを提供することを目指しています。

市場規模と成長予測に関して、フォースセンサー市場は2025年に24.7億米ドルと評価されており、2030年までに45.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 家電製品分野におけるイノベーションと開発

* 自動車の電動化と先進運転支援システム(ADAS)の統合の進展

* 産業用ロボットおよび自動化の拡大

* スマート医療機器およびウェアラブルデバイスの採用増加

* ヒューマノイドロボット向け高荷重6軸センサーの登場

* IIoTエッジノード向け自己給電型ワイヤレスフォースセンサーの開発

一方、市場の成長を阻害する要因としては、以下の課題が指摘されています。

* ピエゾ電気セラミックやニッケル合金などの主要原材料価格の変動が、利益率を圧迫し、長期契約を複雑化させています。

* 過酷な環境下でのキャリブレーションと長期ドリフトの課題

* オープンソースセンサーモジュールを妨げる知的財産権の制約

* 小型化された多素材センサーのリサイクル経路の限定性

セグメント別の主要な洞察は以下の通りです。

* 技術別: 2024年の収益において、ひずみゲージ設計が40.36%と最大のシェアを占めています。

* 最終用途産業別: ヘルスケア分野は、外科用ロボットにおけるハプティックフィードバックの採用増加により、2030年までに8.59%の年間平均成長率(CAGR)で最も急速に成長すると見込まれています。

* 力範囲別: マイクロエレクトロニクスや低侵襲医療ツールにおける10N以下の分解能への需要が高まっていることから、マイクロフォースセンサーは9.21%のCAGRで成長しています。

* 地域別: アジア太平洋地域は、エレクトロニクス製造とバッテリー生産を背景に、2024年の収益の35.57%を占め、世界の需要を牽引しています。

本レポートでは、市場を以下の詳細なセグメントに分類し、分析しています。

* タイプ別: 張力フォースセンサー、圧縮フォースセンサー、張力および圧縮フォースセンサー。

* 技術別: ひずみゲージフォースセンサー、ロードセルフォースセンサー、ピエゾ電気フォースセンサー、容量性フォースセンサー。

* 最終用途産業別: ヘルスケア、産業製造、自動車、航空宇宙および防衛、家電製品、その他の最終用途産業。

* 力範囲別: マイクロフォース(10N以下)、低フォース(10N~1kN)、中フォース(1kN~100kN)、高フォース(100kN以上)センサー。

* アプリケーション別: プロセス監視、試験および測定、ロボット工学および自動化、構造健全性監視。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(英国、ドイツ、フランス、スペイン、イタリア、その他)、アジア太平洋(中国、インド、日本、オーストラリア、韓国、その他)、中東およびアフリカ(中東、アフリカ)に細分化されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、TE Connectivity Ltd.、Honeywell International Inc.、Hottinger Bruel and Kjaer GmbHなど、多数の主要企業のプロファイルが含まれています。

また、本レポートでは、マクロ経済要因の影響、産業バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析といった多角的な視点から市場を評価しています。

さらに、市場の機会と将来の展望として、ホワイトスペースおよび未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 民生用電子機器分野におけるイノベーションと開発

- 4.2.2 自動車の電動化とADAS統合の進展

- 4.2.3 産業用ロボットと自動化の拡大

- 4.2.4 スマート医療機器とウェアラブルの採用増加

- 4.2.5 ヒューマノイドロボット向け高力6軸センサーの登場

- 4.2.6 IIoTエッジノード向け自己給電型ワイヤレス力センサーの開発

-

4.3 市場の阻害要因

- 4.3.1 主要原材料価格の変動

- 4.3.2 過酷な環境における校正と長期ドリフトの課題

- 4.3.3 オープンソースセンサーモジュールを妨げる知的財産権の制約

- 4.3.4 小型多素材センサーのリサイクル経路の限定

- 4.4 マクロ経済要因が市場に与える影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの競争要因分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 サプライヤーの交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 引張力センサー

- 5.1.2 圧縮力センサー

- 5.1.3 引張・圧縮力センサー

-

5.2 技術別

- 5.2.1 ひずみゲージ力センサー

- 5.2.2 ロードセル力センサー

- 5.2.3 圧電式力センサー

- 5.2.4 静電容量式力センサー

-

5.3 エンドユーザー産業別

- 5.3.1 ヘルスケア

- 5.3.2 産業製造

- 5.3.3 自動車

- 5.3.4 航空宇宙・防衛

- 5.3.5 家庭用電化製品

- 5.3.6 その他のエンドユーザー産業

-

5.4 力の範囲別

- 5.4.1 微小力 (≤10 N) センサー

- 5.4.2 低力 (10 N–1 kN) センサー

- 5.4.3 中力 (1 kN–100 kN) センサー

- 5.4.4 高力 (≥100 kN) センサー

-

5.5 用途別

- 5.5.1 プロセス監視

- 5.5.2 試験・測定

- 5.5.3 ロボット工学と自動化

- 5.5.4 構造健全性モニタリング

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ケニア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TE Connectivity Ltd.

- 6.4.2 Honeywell International Inc.

- 6.4.3 Hottinger Bruel and Kjaer GmbH

- 6.4.4 Futek Advanced Sensor Technology Inc.

- 6.4.5 ATI Industrial Automation Inc.

- 6.4.6 Kistler Holding AG

- 6.4.7 Sensata Technologies Inc.

- 6.4.8 Vishay Precision Group Inc.

- 6.4.9 Flintec Group AB

- 6.4.10 Alps Alpine Co. Ltd.

- 6.4.11 Synaptics Incorporated

- 6.4.12 Interlink Electronics Inc.

- 6.4.13 Pressure Profile Systems Inc.

- 6.4.14 Uneo Incorporated

- 6.4.15 Tekscan Inc.

- 6.4.16 Kavlico Corporation

- 6.4.17 Tecsis GmbH

- 6.4.18 Shenzhen New Degree Technology Co. Ltd.

- 6.4.19 Sensel Inc.

- 6.4.20 Tangio Printed Electronics

- 6.4.21 NextInput Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

力覚センサーは、物体に作用する力(荷重、圧力、トルクなど)を検出し、それを電気信号に変換する装置であり、人間の「力覚」を機械的に再現・測定する技術の中核を担っています。このセンサーは、力の大きさ、方向、作用点を定量的に把握することを可能にし、現代の様々な産業分野において不可欠な役割を果たしています。例えば、ロボットが物体を掴む際の微妙な力加減の調整や、医療機器が患者に与える圧力を精密に制御するといった高度な作業を実現するために用いられています。その精度と信頼性は、製品の品質管理から安全性の確保、さらには新たな技術開発に至るまで、広範な領域でその価値を発揮しています。

力覚センサーには、その測定原理や用途に応じて多種多様な種類が存在します。最も広く普及しているのは「ひずみゲージ式」で、物体が力によって変形する際に生じる電気抵抗の変化を測定する方式です。高精度で広範囲の力を測定できるため、ロードセル(荷重センサー)やトルクセンサーなど、多くの製品に採用されています。次に、「ピエゾ抵抗式」は、半導体の抵抗変化を利用するもので、小型化が可能で高感度な点が特徴です。MEMS(微小電気機械システム)技術との組み合わせにより、微細な力や圧力の検出に適しています。「静電容量式」は、電極間の距離や面積の変化による静電容量の変化を捉える方式で、低消費電力で高感度なため、タッチパネルや微小な圧力センサーに利用されます。「圧電式」は、特定の結晶が力を受けると電荷を発生させる圧電効果を利用し、動的な力や振動の測定に優れています。その他にも、磁性体の変形による磁気特性の変化を利用する「磁歪式」や、光の反射・透過の変化を利用する「光学式」などがあり、それぞれが特定の環境や測定対象に最適な特性を持っています。また、測定対象によって、一方向の力のみを測る単軸センサーから、複数の方向の力とトルクを同時に測定できる「多軸力覚センサー」(特に6軸力覚センサーはロボットアームの先端などで広く用いられます)まで、様々なタイプが存在します。

力覚センサーの用途は非常に広範です。産業分野では、精密な組立作業を行う産業用ロボットにおいて、部品の嵌合や研磨、バリ取りといった繊細な作業の力加減を制御するために不可欠です。また、人と同じ空間で作業する協働ロボットにおいては、人との接触を検知し、安全を確保するための重要な役割を担っています。医療・介護分野では、手術支援ロボットが執刀医の繊細な手の動きを再現し、適切な力で手術を行うことを可能にしたり、リハビリテーション機器が患者の力の回復状況を定量的に評価したりするのに使われます。自動車産業では、衝突試験における衝撃力の測定や、ブレーキ・アクセルペダルの踏力測定、さらには自動運転技術における路面状況の検知など、多岐にわたる応用が見られます。品質管理や検査の分野では、製品の異物混入検査、材料の引張強度や圧縮強度の評価、重量測定など、製品の信頼性と安全性を保証するために不可欠なツールとなっています。近年では、VR/AR技術における触覚フィードバックデバイスや、ゲームコントローラーなど、エンターテイメント分野での応用も進んでいます。

力覚センサーの性能を最大限に引き出し、新たな価値を創造するためには、様々な関連技術との連携が不可欠です。例えば、センサーから得られた膨大なデータを解析し、異常検知やパターン認識、さらには未来の挙動予測を行うためには、AI(人工知能)や機械学習の技術が欠かせません。ロボット制御技術においては、力覚センサーからのフィードバック情報を用いて、ロボットの動きをリアルタイムで精密に調整する「力制御」や「インピーダンス制御」が実現されています。これにより、ロボットはより柔軟で人間らしい動作が可能になります。また、力覚センサーで検出した情報をユーザーに伝える「触覚提示技術」は、VR/AR体験のリアリティを高めたり、遠隔操作における臨場感を向上させたりする上で重要な役割を果たします。IoT(モノのインターネット)やクラウドコンピューティング技術は、多数のセンサーから収集されたデータを一元的に管理・分析し、遠隔監視や予知保全、生産プロセスの最適化に貢献しています。さらに、より高性能なセンサーを実現するためには、高感度で耐久性のある新しい材料を開発する材料科学や、小型・高集積なセンサーを製造するMEMS技術の進歩も不可欠です。

力覚センサーの市場は、近年急速な成長を遂げており、今後もその拡大が予測されています。この成長の背景には、産業用ロボット、特に協働ロボットの普及が挙げられます。人手不足の深刻化や生産性向上のニーズが高まる中で、ロボットによる自動化・省力化は不可欠であり、その実現には力覚センサーによる精密な力制御が不可欠です。また、スマートファクトリー化やIoT化の進展も市場を牽引しています。製造現場のあらゆる情報をデジタル化し、リアルタイムで分析・活用する動きの中で、力覚センサーは重要なデータソースとなります。医療・介護分野における需要の増加や、自動運転技術の発展も、市場成長の大きな要因です。一方で、市場にはいくつかの課題も存在します。センサー自体のコスト削減、さらなる小型化・軽量化、そして過酷な環境下での耐久性や信頼性の向上が求められています。また、ノイズ耐性の強化や、より高精度な測定が可能なセンサーの開発も継続的な課題です。主要なプレイヤーとしては、日本のキーエンスや村田製作所、ドイツのHBM、アメリカのATI Industrial Automationなど、世界各国のセンサーメーカーやロボットメーカーが技術開発と市場競争を繰り広げています。

将来に向けて、力覚センサーはさらなる進化を遂げ、その応用範囲を拡大していくことが期待されています。技術的な展望としては、まず「高機能化・多機能化」が挙げられます。より高精度で広範囲の力を、より高速で応答できるセンサーの開発が進むでしょう。また、温度や湿度、振動といった他の物理量も同時に測定できる複合センサーの登場により、より複雑な環境下での情報取得が可能になります。ワイヤレス化やバッテリー駆動の実現により、設置の自由度が高まり、新たな応用分野が開拓されるでしょう。次に、「小型化・薄型化・フレキシブル化」も重要なトレンドです。これにより、ウェアラブルデバイスや埋め込み型医療機器への応用が拡大し、ロボットの皮膚のように広範囲に力を検知できるフレキシブルセンサーの開発も進むと予測されます。AIとの融合はさらに深化し、自己学習や自己診断機能を持ち、予知保全や異常検知を高度化する「スマートセンサー」が主流となるでしょう。新たな応用分野としては、ヒューマン・マシン・インターフェースの進化、VR/ARにおけるよりリアルな触覚体験の提供、食品や農業分野での品質管理の高度化、さらには宇宙開発や深海探査といった極限環境での利用が挙げられます。力覚センサーの進化は、生産性の向上、品質の安定化、作業者の安全確保、労働環境の改善、そして医療・介護の質の向上など、社会全体に多大な貢献をもたらすものと期待されています。