放射線検出・監視・安全市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

放射線検出・監視・安全市場レポートは、製品タイプ(検出・監視・安全)、検出器技術(ガス充填型、シンチレーション型など)、エンドユーザー産業(医療・ヘルスケア、エネルギー・電力、国土安全保障・防衛、産業など)、および地域(北米、南米、ヨーロッパなど)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

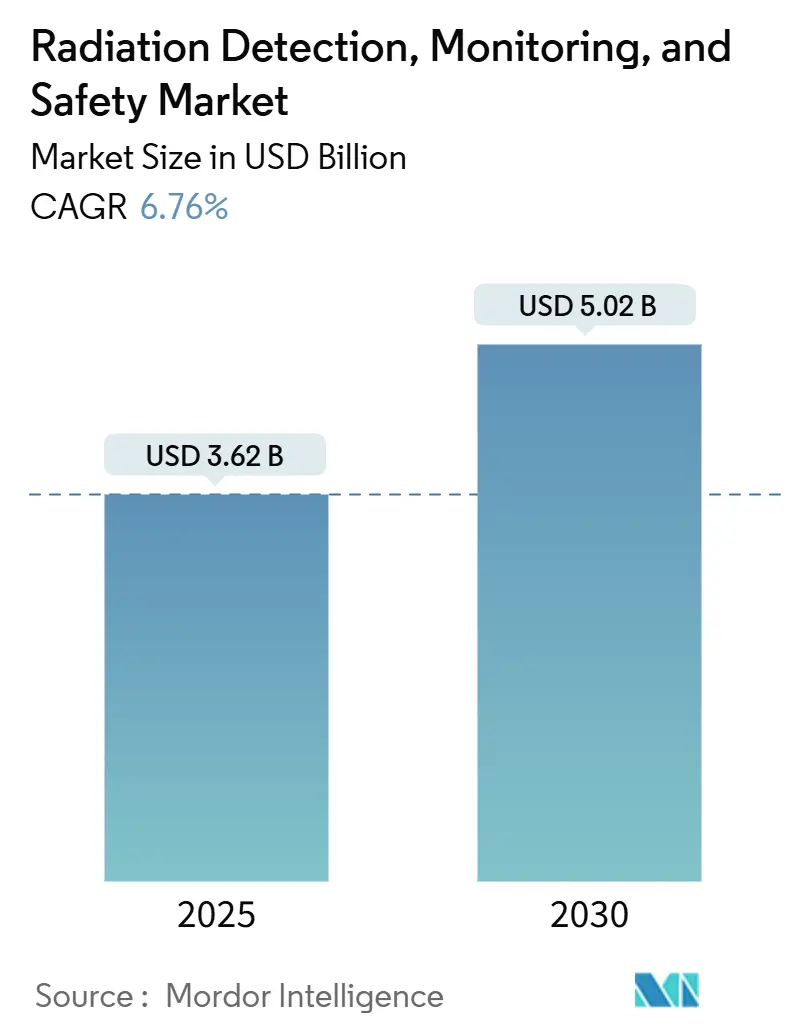

放射線検出、監視、安全市場は、2025年に36.2億米ドルと推定され、2030年までに50.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.76%です。この成長は、核医学処置の拡大、継続的な環境監視に関する規制要件、および半導体ベースの検出器性能の急速な進歩によって支えられています。国境管理、初期対応者、重要インフラ分野におけるセキュリティ懸念の高まりも需要を強化しており、老朽化した原子炉の廃止措置に伴う監視システムの導入も市場を牽引しています。

この市場は、民間のヘルスケア投資と国家安全保障支出を連携させる「デュアルユース」の価値提案から恩恵を受けており、強固な収益基盤を築いています。北米の電力会社、欧州の原子力段階的廃止プログラム、アジア太平洋地域の新規建設が、既存の検出プラットフォームの更新サイクルを加速させています。デジタル接続性、予測分析、クラウドネイティブなアーキテクチャが、現在ではプレミアム製品の特徴となっており、アフターマーケットのソフトウェア収益や継続的なサービス契約を支えています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要なレポートのポイント

* 製品タイプ別: 検出・監視ソリューションが2024年の市場シェアの51.20%を占め、安全装置は2030年までに7.90%のCAGRで成長すると予測されています。

* 検出器技術別: シンチレーションシステムが2024年の市場シェアの41.60%を占めましたが、半導体検出器は2025年から2030年の間に8.20%のCAGRで拡大すると予測されています。

* 最終用途産業別: 医療・ヘルスケア分野が2024年の市場シェアの36.20%を占め、国土安全保障・防衛分野は2030年までに7.50%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に30.40%の市場シェアで市場をリードし、アジア太平洋地域は予測期間中に8.40%のCAGRを記録すると予測されています。

世界の放射線検出、監視、安全市場の動向と洞察

促進要因:

* がんおよび慢性疾患の罹患率の増加: 2050年までに世界のがん患者数が3,500万人に達すると予測されており、精密線量測定システムの需要が拡大しています。放射線治療部門では、線量率の高周波変動を捉える半導体検出器が好まれ、リアルタイムのフィードバックループが治療計画に不可欠となっています。

* 核医学および放射線治療処置の拡大: 2024年には核医学検査が前年比12%増加し、セラノスティック同位体によって推進されています。放射性医薬品ハブでは、空中アルファ粒子モニター、ホットセルガンマスペクトロメーター、個人線量計などが必要とされ、分散型サイクロトロンネットワークの普及も市場を拡大しています。

* リアルタイム環境監視への規制強化: 欧州のユーラトム2013/59指令や米国のNRC Part 20改訂などにより、原子炉周辺での継続的な環境監視が義務付けられています。電力会社は、メッシュネットワーク型分光ポータルを展開し、自動しきい値アラームを緊急対応計画と統合しています。

* 小型化とIoT対応線量計: クレジットカードほどの薄さのウェアラブルバッジが、Bluetooth Low Energyを介して線量ログを病院サーバーに送信しています。自動記録管理は、特にアジア太平洋地域の腫瘍クリニックにおける放射線安全担当者の不足を緩和し、予防的な安全文化を促進しています。

* UAVベースの広域放射線マッピング

* 世界中の老朽化した原子炉の廃止措置

抑制要因:

* 厳格な複数管轄区域にわたるコンプライアンス負担: 検出器OEMは、FDA 510(k)承認、IEC 60601-2-45性能基準、CEマーキング適合性など、複数の規制要件を満たす必要があり、研究開発予算の膨張や新技術投資のNPV希薄化につながっています。

* 認定放射線安全担当者の不足: 10 CFR Part 35などのライセンスフレームワークは、放射線安全担当者に最低限の教育時間と監督下の臨床実習を義務付けていますが、トレーニングパイプラインは依然として不足しており、特にアジア太平洋地域の腫瘍ネットワークで人員不足が生じています。

* 分光グレード検出器の高額な設備投資

* He-3およびシンチレーター結晶のサプライチェーンの不安定性

セグメント分析

* 製品タイプ別:検出が成長を牽引

検出・監視システムは2024年の収益の51.20%を占め、病院、電力会社、防衛機関の調達予算の基盤となっています。予測分析モジュールと連携して成長すると予測されており、予防的メンテナンス間隔を推奨します。安全装置は、ISO 2919保護装置基準の調和により、7.90%のCAGRで成長しています。リアルタイムのガンマ線プローブと電動遮蔽カーテンを統合した製品は、アラームから封じ込めまでの時間を短縮し、ALARA(合理的に達成可能な限り低く)コンプライアンスを向上させます。クラウドダッシュボードの機能拡張、ジオタグ付きアラーム可視化、ロールベースアクセス、自動コンプライアンスレポート生成により、検出機器は単なるコモディティを超えた存在となっています。

* 検出器技術別:半導体が急増

シンチレーション検出器は、成熟したサプライチェーンと良好なコストパフォーマンスにより、2024年に41.60%の収益シェアを維持しました。しかし、半導体アーキテクチャは8.20%のCAGRを記録すると予測されており、これは市場全体の成長率の約1.5倍です。CZTモジュールは、室温で2%未満のエネルギー分解能を提供し、国土安全保障用途に不可欠な同位体識別を可能にします。消費者向けCMOSファウンドリから応用されたチップスケール製造技術は、現在採用を妨げている高額な設備投資のハードルを克服する量産経済性をもたらす可能性があります。個人線量計は、受動的なTLDカードから、クラウドベースの線量登録システムと同期するBluetooth対応SiPMマイクロカウンターへと移行しており、市場全体のデジタル化の傾向を反映しています。

* 最終用途産業別:医療分野が主導

医療施設は、放射線治療の症例増加とFDA承認の放射性医薬品の安定したパイプラインに支えられ、2024年の支出の36.20%を占めました。自動ホットセルモニターは、同位体純度レベルを記録し、患者の線量精度を確保しています。国土安全保障・防衛機関は7.50%のCAGRで拡大しており、軽量バックパックスペクトロメーターやUAV搭載センサーを調達しています。電力会社や産業用非破壊検査(NDT)企業は、成長は緩やかであるものの、安定した更新サイクル需要を提供しています。学術・研究機関は、超高分解能でニッチな同位体校正を備えた特注の分光計を委託するため、高ASP(平均販売価格)のニッチ市場を形成しています。

地域分析

* 北米:北米: 2024年には世界の放射線検出器市場の38.50%を占め、最先端技術の早期導入と厳格な規制枠組みに牽引されています。米国は、医療用放射性医薬品の需要増加、核兵器不拡散プログラムへの継続的な投資、および原子力発電所の安全性アップグレードにより、この地域の成長を主導しています。カナダは、医療用同位体の生産と、石油・ガス産業におけるNDTアプリケーションの拡大により、着実な市場拡大を示しています。この地域では、ポータブルでネットワーク接続された検出器、特に国土安全保障および緊急対応アプリケーション向けの需要が高まっています。主要な市場プレーヤーは、研究開発に多額の投資を行い、より高感度で選択性の高い検出ソリューションを開発しています。

このレポートは、世界の放射線検出、監視、および安全市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、そして将来の展望までを網羅しています。

市場概要と成長予測

世界の放射線検出、監視、および安全市場は、2025年には36.2億米ドルに達し、2030年までには50.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.76%です。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* がんや慢性疾患の罹患率の増加

* 核医学および放射線治療処置の拡大

* リアルタイム環境モニタリングに対する規制強化

* 線量計の小型化とIoT対応の進展

* UAV(無人航空機)を活用した広域放射線マッピングの導入

* 世界中で老朽化した原子力発電所の廃炉作業の増加

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 複数の管轄区域にわたる厳格なコンプライアンス要件と負担

* 認定された放射線安全管理者の不足

* 分光グレード検出器に対する高額な設備投資

* ヘリウム3(He-3)およびシンチレーター結晶のサプライチェーンの不安定性

主要セグメントとトレンド

* 製品タイプ別: 2024年の収益の71.20%を占める「検出および監視ソリューション」が主要な製品カテゴリであり、医療、産業、セキュリティ分野で中心的な役割を果たしています。

* 検出器技術別: 半導体ベースの検出器(カドミウム亜鉛テルル、シリコン光電子増倍管など)は、エネルギー分解能の向上と小型化により、2030年までに8.20%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: アジア太平洋地域は、中国の積極的な原子炉建設、日本の福島原発事故後の監視体制強化、インドの放射性医薬品製造の拡大などにより、8.40%の地域CAGRで最も成長が期待される地域です。

* サプライチェーンの課題: 中性子検出器においては、ヘリウム3ガスの断続的な供給と価格上昇が課題となっており、メーカーはホウ素ライニングやリチウム濃縮代替品への移行を迫られています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: 検出・監視、安全

* 検出器技術別: ガス充填型(ガイガーミュラー管、比例計数管、電離箱)、シンチレーション型(NaI(Tl)、CsI、LaBr₃、プラスチック)、半導体型(HPGe、CZT、SiPM)、個人線量計(TLD、OSL、電子式)

* エンドユーザー産業別: 医療・ヘルスケア、エネルギー・電力(原子力、従来型)、国土安全保障・防衛、産業(石油・ガス、鉱業、製造)、研究・学術機関

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む詳細な分析が行われています。

競争環境

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、Mirion Technologies Inc.、Thermo Fisher Scientific Inc.、Fuji Electric Co., Ltd.など、主要な20社以上の企業プロファイルが提供されており、各企業の概要、財務情報、製品・サービス、最近の動向などが含まれています。

市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 がんおよび慢性疾患の発生率の増加

- 4.2.2 核医学および放射線治療処置の拡大

- 4.2.3 リアルタイム環境モニタリングに対する規制の推進

- 4.2.4 小型化とIoT対応線量計

- 4.2.5 UAVベースの広域放射線マッピング

- 4.2.6 世界中の老朽化した原子炉の廃止措置

-

4.3 市場の制約

- 4.3.1 厳格な複数管轄区域にわたるコンプライアンス負担

- 4.3.2 認定放射線安全管理者の不足

- 4.3.3 分光グレード検出器の高設備投資

- 4.3.4 ヘリウム3およびシンチレーター結晶のサプライチェーンの変動性

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 検出と監視

- 5.1.2 安全

-

5.2 検出器技術別

- 5.2.1 ガス充填型(ガイガーミュラー、比例計数管、電離箱)

- 5.2.2 シンチレーション(NaI(Tl)、CsI、LaBr₃、プラスチック)

- 5.2.3 半導体(HPGe、CZT、SiPM)

- 5.2.4 個人線量計(TLD、OSL、電子式)

-

5.3 エンドユーザー産業別

- 5.3.1 医療・ヘルスケア

- 5.3.2 エネルギー・電力(原子力、従来型)

- 5.3.3 国土安全保障・防衛

- 5.3.4 産業(石油・ガス、鉱業、製造業)

- 5.3.5 研究・学術機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 スペイン

- 5.4.3.4 ロシア

- 5.4.3.5 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Mirion Technologies Inc.

- 6.4.2 Thermo Fisher Scientific Inc.

- 6.4.3 Teledyne FLIR LLC

- 6.4.4 富士電機株式会社

- 6.4.5 Unfors RaySafe AB

- 6.4.6 Arktis Radiation Detectors Ltd.

- 6.4.7 Kromek Group plc

- 6.4.8 Berthold Technologies GmbH & Co. KG

- 6.4.9 Alpha-Spectra, Inc.

- 6.4.10 Radiation Detection Company

- 6.4.11 Centronic Ltd.

- 6.4.12 Burlington Medical LLC

- 6.4.13 Amray Group Ltd.

- 6.4.14 Atomtex SPE

- 6.4.15 Polimaster Ltd.

- 6.4.16 Smiths Detection Group Ltd.

- 6.4.17 Ludlum Measurements, Inc.

- 6.4.18 日立アロカメディカル株式会社

- 6.4.19 General Atomics Electronic Systems

- 6.4.20 Else Nuclear s.r.l.

- 6.4.21 Silena Group s.r.l.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

放射線検出・監視・安全は、電離放射線(アルファ線、ベータ線、ガンマ線、X線、中性子線など)の存在、種類、エネルギー、線量などを測定し、その状況を継続的に把握するとともに、人や環境への影響を最小限に抑えるための一連の技術、システム、および管理体制を指します。その究極の目的は、放射線被ばくの防止、放射線源の適切な管理、異常事態の早期発見と迅速な対応、そして放射線利用における安全な社会の維持にあります。この分野は、科学技術の進展と社会の安全保障への要求の高まりとともに、その重要性を増しています。

放射線検出器には様々な種類があり、それぞれ異なる原理と用途を持っています。ガス電離検出器は、放射線が気体を電離する現象を利用し、GM計数管、電離箱、比例計数管などがあります。これらは比較的安価で堅牢であり、広範囲の線量率測定に用いられます。シンチレーション検出器は、放射線が物質に入射した際に発する微弱な光(シンチレーション光)を光電子増倍管などで検出するもので、ヨウ化ナトリウム(NaI(Tl))や臭化ランタン(LaBr3)などが代表的です。高感度でエネルギー分解能も比較的良好なため、核種分析にも利用されます。半導体検出器は、放射線によって半導体中に生成される電子・正孔対を検出するもので、ゲルマニウム(Ge)やシリコン(Si)、テルル化カドミウム(CdTe)などが用いられます。非常に高いエネルギー分解能を持ち、精密な核種分析やスペクトル測定に不可欠です。その他、放射線によって蓄積されたエネルギーを熱や光で放出させる熱ルミネッセンス線量計(TLD)や光刺激ルミネッセンス線量計(OSL)は、個人被ばく線量の積算測定に広く用いられています。

放射線監視システムは、検出器からの情報を統合し、状況を継続的に把握するためのものです。環境モニタリングシステムは、原子力施設周辺や広域の空間線量率、空気中・水中・土壌中の放射能レベルを常時監視し、環境への影響を評価します。個人線量計は、放射線業務従事者が身につけ、個人の被ばく線量を測定・記録するもので、バッジ型線量計や電子式個人線量計が一般的です。作業環境の線量率を監視するエリアモニタや、施設からの排気・排水中の放射能を監視するプロセスモニタも重要な役割を果たします。また、放射性物質の持ち出しや持ち込みをチェックするゲートモニタは、セキュリティ対策としても不可欠です。これらのシステムは、放射線管理の三原則である「時間」「距離」「遮蔽」の遵守を支援し、放射線管理区域の設定と管理、作業手順の確立、緊急時対応計画の策定と実施、そして法令遵守を基盤とした安全対策と一体となって運用されます。

放射線検出・監視・安全技術は、多岐にわたる分野で活用されています。医療分野では、X線診断、CT、PETなどの放射線診断装置や、がん治療に用いられる放射線治療装置において、患者の線量最適化と医療従事者の被ばく管理に不可欠です。原子力分野では、原子力発電所、再処理施設、核燃料サイクル施設における放射線管理、環境モニタリング、放射性廃棄物管理において中核をなします。産業分野では、非破壊検査(X線、ガンマ線)、厚さ計、レベル計、滅菌処理、放射性同位元素(RI)利用など、様々なプロセスで放射線が利用されており、作業者の安全確保と製品の品質管理に貢献しています。研究分野では、加速器施設や放射線利用研究施設での実験管理と安全管理に欠かせません。

さらに、環境・防災分野では、放射能汚染調査や原子力災害発生時の緊急時モニタリング、テロ対策における放射性物質の探知に活用されます。宇宙分野では、宇宙放射線の測定や宇宙飛行士の被ばく管理に、セキュリティ分野では、国境での放射性物質の密輸検知など、広範な応用がなされています。

関連技術としては、検出器からの膨大なデータを効率的に処理・解析する技術が挙げられます。デジタル信号処理、スペクトル解析、画像再構成技術に加え、近年ではAIや機械学習を用いた異常検知や線量評価の高度化が進んでいます。また、遠隔監視やリアルタイムデータ伝送を可能にする通信・ネットワーク技術、クラウドベースのデータ管理システムも不可欠です。高線量環境下での点検、除染、モニタリングを可能にするロボット技術やドローン技術も、作業者の被ばく低減と効率化に貢献しています。放射線輸送計算(モンテカルロ法など)による遮蔽設計や被ばく評価、検出器応答の予測を行うシミュレーション技術も重要です。さらに、高効率、高分解能、室温動作が可能な新しい検出器材料の開発や、ポータブル機器、ウェアラブル機器を実現するための小型化・省電力化技術も、この分野の発展を支える基盤となっています。

市場背景としては、原子力発電所の安全性向上への要求(特に福島第一原発事故以降)、医療分野での放射線診断・治療の普及と線量管理の厳格化、産業分野での非破壊検査やRI利用の拡大が、市場成長の主要な要因となっています。また、環境モニタリング、テロ対策、国境警備における需要も増加傾向にあります。一方で、高精度・高感度・リアルタイム性の要求に応えつつ、コスト削減と小型化を両立させること、専門人材の育成、国際的な規制・標準化への対応、そして放射線に対する社会的な理解と信頼の醸成が課題として挙げられます。

将来展望としては、技術のさらなる高機能化・多機能化が期待されます。AIや機械学習の進化により、放射線源の自動識別、異常の自動検知、将来の線量予測などが可能となり、より高度な安全管理が実現されるでしょう。放射線カメラやコンプトンカメラといった画像化技術の進展により、放射線源の特定能力が向上し、迅速な対応が可能になります。また、複数の検出原理を組み合わせたマルチモダリティ化も進むと考えられます。小型化・ウェアラブル化も重要なトレンドであり、個人線量計の常時装着によるリアルタイム監視や、ドローンやロボットへの搭載による広域・危険区域モニタリングの効率化が進むでしょう。IoT技術を活用した広域・リアルタイムモニタリングネットワークの構築や、クラウドベースのビッグデータ解析による放射線リスク評価の高度化も期待されます。新材料の開発により、室温動作可能な半導体検出器のさらなる高性能化や、中性子検出器におけるヘリウム3代替技術の開発も進められています。これらの技術革新は、スマートシティにおける放射線監視インフラの一部としての組み込み、宇宙開発や深海探査といった極限環境での利用拡大、そして一般市民向けの簡易検出器の普及と放射線リテラシーの向上にも繋がり、より安全で安心な社会の実現に貢献していくことでしょう。