胎児ウシ血清市場の規模とシェア分析:成長動向と予測 (2025年~2030年)

ウシ胎児血清レポートは、製品タイプ(標準/通常FBS、熱不活化FBSなど)、用途(バイオ医薬品生産、ワクチン製造など)、エンドユーザー(バイオテクノロジー・製薬企業、学術・研究機関、CMOs・CROsなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウシ胎児血清(FBS)市場の概要:成長、分析、規模

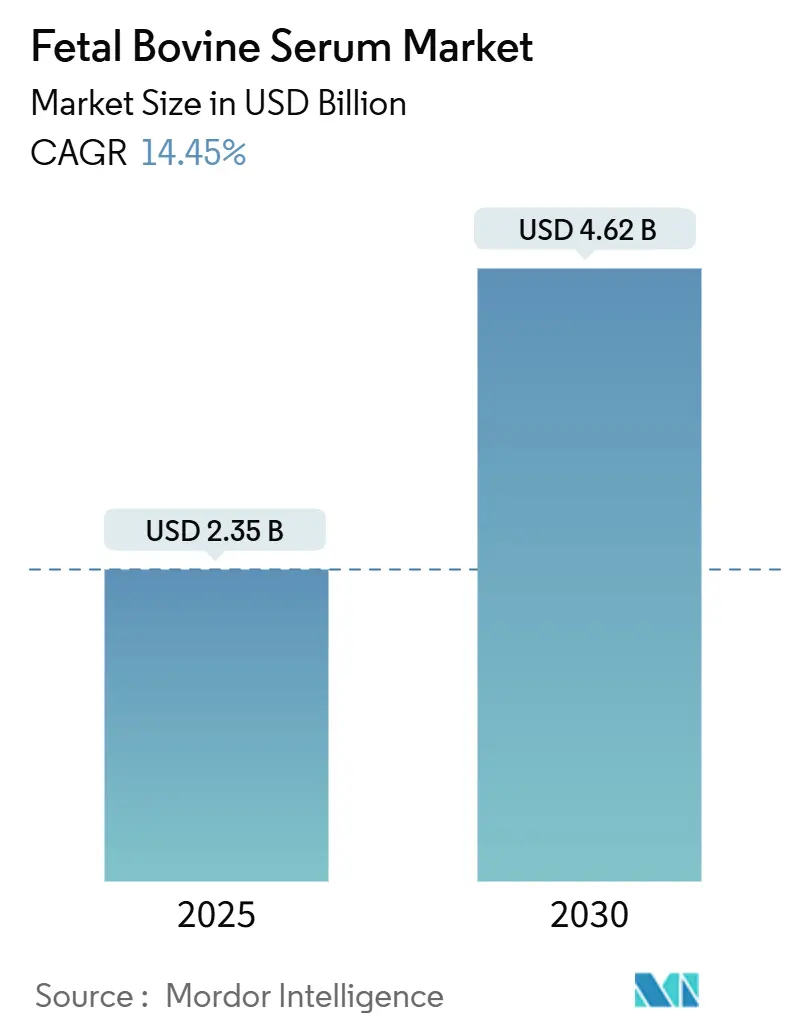

ウシ胎児血清(FBS)市場は、2025年に23.5億米ドルに達し、2030年までに年間平均成長率(CAGR)14.45%で成長し、46.2億米ドルに達すると予測されています。これは、世界のバイオプロセシングワークフローにおけるFBSの中心的な役割を強調しています。米国での牛群の減少、記録的な牛肉価格、規制強化による原材料供給の逼迫が、プレミアムFBSグレードや無血清代替品への投資を促進しています。バイオ医薬品メーカーは複数のサプライヤーを認定し、在庫を確保しており、CMOはすぐに使用できる血清フォーマットを好むシングルユースバイオリアクタープラットフォームを活用しています。開発期間が短縮される中でも、連続生産ラインはバッチあたりのFBS消費量を増やしており、需要は堅調に推移しています。同時に、ヘブライ大学の研究では、細胞増殖性能が同等のホエイプロテインサプリメントや1リットルあたり1米ドル未満の無血清培地が検証され、長期的な構造変化の兆候を示しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には標準/レギュラーFBSが収益シェアの38.23%を占め、幹細胞適合FBSは2030年までにCAGR 7.12%で拡大すると予測されています。

* 用途別: 2024年にはバイオ医薬品生産がウシ胎児血清市場シェアの46.89%を占め、幹細胞研究および治療は2030年までCAGR 7.34%で成長しています。

* エンドユーザー別: 2024年にはバイオテクノロジー・製薬会社がウシ胎児血清市場規模の51.30%を占め、CMO/CROは2025年から2030年の間にCAGR 6.98%で最も急速な成長を遂げると見込まれています。

* 地域別: 2024年には北米がウシ胎児血清市場の37.23%のシェアを維持し、アジア太平洋地域は同期間にCAGR 7.14%で成長すると予測されています。

世界のウシ胎児血清市場の動向と洞察

促進要因

* COVID-19後のバイオ医薬品の急速なスケールアップ: 治療薬開発者は2024年に生産能力増強に注力しました。加速された臨床試験期間により、生産者は連続バイオリアクターを好むようになり、バッチ数が減少しても生産あたりのFBS需要が増加する可能性があります。安全性試験要件の厳格化により、一部の市場ではプレミアムグレードのFBSが500mLあたり3,200米ドルに達しました。

* 細胞・遺伝子治療パイプラインの拡大: CAR-TやiPSC由来製品の規制承認に支えられ、幹細胞適合およびガンマ線照射ロットは、動物由来成分に関するFDAのドラフトガイダンスの対象となる後期臨床試験に進むにつれて注目を集めています。トレーサビリティとウイルス安全性試験が調達仕様に含まれるようになり、小規模サプライヤーにとって参入障壁が高まっています。

* 動物およびヒト用ワクチン生産の増加: インドでの診断薬の年間15%の拡大と、世界的なワクチン生産の3-5%の着実な成長が、ウイルスシードストックのFBS消費量を押し上げています。しかし、大手ワクチンメーカーは、バッチ変動を軽減するために、多くの商業プロセスを無血清基礎培地に移行させています。

* 受託細胞培養製造(CMO/CRO)の台頭: APACを拠点とするCDMOは、輸出志向のバイオ医薬品契約に惹かれ、2024年に積極的に規模を拡大しました。一括調達は、需要をより大規模で長期的な契約に統合し、既存企業に経常収益をもたらしますが、一時的な価格上昇を制限します。

* 培養肉R&D資金の急増: 長期的には、培養肉の研究開発への資金流入もFBS市場の成長を後押しする可能性があります。

* 米国の牛群減少によるFBS供給の逼迫: 短期的には、米国の牛群減少がFBS供給を逼迫させ、世界的な価格圧力につながっています。

抑制要因

* 牛肉産業サイクルに起因する価格変動: 2024年の記録的な牛肉価格は血清コストに直接影響し、一部のメーカーは前年比40%の増加を報告し、臨床プログラムの予算を圧迫しました。屠殺率との基本的な連動性により、FBS供給はバイオ医薬品企業の管理外にあり、企業は在庫バッファーを拡大し、運転資金を拘束せざるを得なくなっています。

* 倫理的懸念と規制強化: EUおよび北米を中心に、動物福祉に関する倫理的懸念と規制当局による監視が強化されており、アジア太平洋地域にも広がりつつあります。

* 無血清培地採用の加速: ヘブライ大学が実証した1リットルあたり1米ドル未満の無血清混合物が同等の細胞密度を実現したことは、FBSの歴史的なコスト優位性を打ち破りました。Multusは2024年に動物フリー培地を工業規模に拡大し、Capricorn Scientificは再生医療用の高収量粉末を販売するための提携を結びました。規制当局は現在、細胞・遺伝子治療に定義された製剤を推奨しており、競争環境をさらに変化させています。

セグメント分析

* 製品タイプ別:特殊グレードがプレミアム成長を牽引

2024年には、このセグメントは9.0億米ドルを計上し、標準/レギュラーFBSは不死化細胞株全体への普遍的な適用性により38.23%のシェアを維持しました。幹細胞適合FBSは、より小規模な基盤であるものの、厳格なウイルス安全性クリアランスを必要とする後期段階の自家および同種療法パイプラインに牽引され、CAGR 7.12%で成長すると予測されています。コモディティロットはマージン圧縮に直面する一方、エクソソーム除去、ガンマ線照射、クロマトグラフィー精製されたバリアントは2桁の価格プレミアムを享受しています。サプライヤーはトレーサビリティ証明書やロット固有の増殖促進アッセイを通じて差別化を図り、顧客ロイヤルティを確立しています。ニッチなグレードの商業化もミックスを改善しており、エクソソーム除去FBSは成長著しい細胞外小胞分野をサポートし、低IgGロットは抗体製造における下流分析干渉を防ぎます。

* 用途別:バイオ医薬品がリードし、幹細胞研究が加速

バイオ医薬品生産は2024年の収益の46.89%を占め、後期段階の施設での無血清実験にもかかわらず、ベースライン需要を支え続けています。CAR-TおよびiPSC由来製品の規制承認に後押しされた幹細胞研究および治療は、2030年までにCAGR 7.34%を超えると予測されており、ウシ胎児血清市場で最も急速に成長している分野となっています。ワクチン製造は依然として大きな規模ですが、商業規模の生産では徐々に定義された培地へと移行しています。IVDキット製造を含む診断薬は、新興市場で15%の拡大の恩恵を受け、標準グレードのロットを魅力的なマージンで吸収しています。

* エンドユーザー別:CMOが成長エンジンとして台頭

バイオテクノロジー・製薬会社は2024年の量の51.30%を占めましたが、CMO/CROは業界全体の外部委託を反映してCAGR 6.98%を記録すると予想されています。大規模なCDMOは通常、グローバル施設をカバーするマスター供給契約を交渉し、購買力を統合します。学術・研究機関は価格に敏感ですが、コモディティFBSのベースライン量を保証しています。診断ラボや細胞バンクは検証済みの文書を要求するため、サプライヤーは厳格なISOおよびGMP認定を維持するよう促されます。

地域分析

* 北米: 2024年の収益の37.23%を占め、成熟したバイオ医薬品セクターと堅固な資金調達エコシステムに支えられています。米国のFBS試験に対する規制の慣れは、より短い認定サイクルを可能にしますが、国内供給の制約により、オーストラリアやラテンアメリカからの輸入依存度が高まっています。

* 欧州: 価値面では僅差で続き、厳格な動物福祉法規と洗練された医薬品安全性監視体制が特徴です。ドイツと英国が産業利用を牽引し、フランスとイタリアの学術消費がこれを補完しています。EUの規制は屠殺場までのトレーサビリティを義務付けており、コストを押し上げる一方でプレミアム生産者に有利に働いています。

* アジア太平洋: 予測CAGR 7.14%で拡大の最前線にあります。中国はバイオ医薬品製造を東南アジアの衛星国に振り向け、新たな輸入経路を生み出しています。インドの診断薬ブームは着実なコモディティ需要を加え、日本と韓国は再生医療向けに高仕様血清を重視しています。オーストラリアは、強力な牛飼育慣行により、地域および世界のバイヤーに供給し、北米の不足を補っています。

競争環境

市場は中程度に細分化されており、Thermo Fisher Scientific、Merck KGaA、Corning、Avantor、Bovogen Biologicalsが主要なプレーヤーとして挙げられます。リーダー企業は、屠殺場との提携から最終的な瓶詰めまで垂直統合を進め、サプライチェーンの回復力を強化しています。品質差別化(滅菌試験、マイコプラズマスクリーニング、エンドトキシン閾値を通じて示される)が、価格競争ではなく主要な競争手段となっています。トレーサビリティソフトウェアとインライン分析への投資は、FDAおよびEMAの厳格化する期待への準拠を促進しています。

技術採用はコモディティ化に対する防波堤として機能しています。Avantorのニュージャージー州にある60,000平方フィートのイノベーションセンターは、ターンキーバイオプロセシングワークフロー開発を加速させています。Merckは組換えアルブミンプラットフォームに資本を投入し、無血清培地への移行に対するヘッジを構築しています。競争戦略は、プレミアムFBSカタログの維持と動物フリー培地ラインの商業化という二重の供給提供をますます包含しています。

主要企業と最近の業界動向

主要企業には、Merck KGaA、PAN-Biotech、Thermo Fisher Scientific、HiMedia Laboratories、GE Healthcareなどが含まれます。

最近の業界動向としては、2024年8月にAvantorが臨床サービス事業をAudax Private Equityに約6.5億米ドルで売却する最終契約を締結しました。また、2024年2月にはMultusが英国に商業規模の無血清増殖培地施設を開設し、培養肉や細胞培養用途における研究から産業応用への技術移行を示しています。

本レポートは、ウシ胎児血清(FBS)の世界市場に関する詳細な分析を提供しています。FBSは、胎児の血液から細胞、フィブリン、凝固因子を除去した液体画分であり、細胞の成長に不可欠な栄養素や高分子因子を豊富に含んでいます。がん研究、バイオ医薬品開発、ヒトおよび動物用ワクチンの製造、その他の研究目的など、バイオテクノロジー研究において広く利用されています。

市場の概況として、COVID-19後のバイオ医薬品の急速なスケールアップ、細胞・遺伝子治療パイプラインの拡大、動物およびヒト用ワクチン生産の増加が主要な促進要因となっています。また、受託細胞培養製造(CMO/CRO)の台頭や、過小報告されがちな培養肉の研究開発資金の急増も市場を牽引しています。さらに、米国における牛群の減少がFBSの供給逼迫につながっている点も注目されています。

一方で、市場にはいくつかの抑制要因も存在します。牛肉産業のサイクルに起因する価格変動、倫理的懸念および規制当局による監視の強化が挙げられます。また、無血清培地の採用加速や、組換えアルブミン代替品の普及も、FBS市場の成長を抑制する要因として認識されています。

市場は、製品タイプ、用途、エンドユーザー、および地域別に詳細にセグメント化されています。

製品タイプ別では、標準/レギュラーFBS、熱不活化FBS、チャコール/デキストランストリップFBS、透析FBS、クロマトグラフィー精製(低IgG)FBS、幹細胞適合FBS(胚性SC適合、間葉系SC適合)、エクソソーム除去FBS、ガンマ線照射FBSなどが含まれます。

用途別では、バイオ医薬品生産、ワクチン製造(ヒトおよび動物)、細胞培養維持・増殖、幹細胞研究・治療、診断/IVD、IVF・生殖医療、エクソソーム研究、抗体生産・ハイブリドーマといった幅広い分野で利用されています。

エンドユーザー別では、バイオテクノロジー・製薬企業、学術・研究機関、CMO・CRO、細胞バンク・バイオリポジトリ、診断ラボ、獣医クリニック・研究が主要な顧客層となっています。

地域別では、北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(GCC、南アフリカ、その他)の各地域が分析対象です。

2025年から2030年の予測期間において、世界のウシ胎児血清市場は年平均成長率(CAGR)9.2%で成長すると予測されています。地域別に見ると、アジア太平洋地域が最も高いCAGRで成長すると見込まれており、2025年には北米が最大の市場シェアを占めると予測されています。

競争環境の分析では、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業としては、Merck KGaA、PAN-Biotech、Thermo Fisher Scientific、HiMedia Laboratories、GE Healthcareなどが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向に基づいて評価されています。

本レポートは、FBS市場の包括的な理解を提供し、将来の機会と展望についても言及しています。市場の動向、課題、そして成長の可能性を深く掘り下げた内容となっております。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 COVID-19後のバイオ医薬品の急速な規模拡大

- 4.2.2 拡大する細胞・遺伝子治療のパイプライン

- 4.2.3 動物用およびヒト用ワクチンの生産量増加

- 4.2.4 細胞培養受託製造(CMO/CRO)の台頭

- 4.2.5 培養肉の研究開発資金の急増(過小報告)

- 4.2.6 米国の牛群減少によるFBS供給の逼迫(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 牛肉産業サイクルに連動する価格変動

- 4.3.2 倫理的懸念と規制の監視

- 4.3.3 無血清培地採用の加速(過小報告)

- 4.3.4 組換えアルブミン代替品の普及(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、2024~2030年)

-

5.1 製品タイプ別

- 5.1.1 標準/通常FBS

- 5.1.2 熱不活化FBS

- 5.1.3 チャコール/デキストラン処理FBS

- 5.1.4 透析FBS

- 5.1.5 クロマトグラフィー精製(低IgG)FBS

- 5.1.6 幹細胞適合FBS

- 5.1.6.1 胚性幹細胞適合

- 5.1.6.2 間葉系幹細胞適合

- 5.1.7 エクソソーム除去FBS

- 5.1.8 ガンマ線照射FBS

-

5.2 用途別

- 5.2.1 バイオ医薬品製造

- 5.2.2 ワクチン製造(ヒト&動物)

- 5.2.3 細胞培養維持&増殖

- 5.2.4 幹細胞研究&治療

- 5.2.5 診断薬 / IVD

- 5.2.6 体外受精&生殖医療

- 5.2.7 エクソソーム研究

- 5.2.8 抗体生産&ハイブリドーマ

-

5.3 エンドユーザー別

- 5.3.1 バイオテクノロジー&製薬会社

- 5.3.2 学術&研究機関

- 5.3.3 CMOs&CROs

- 5.3.4 細胞バンク&バイオリポジトリ

- 5.3.5 診断ラボ

- 5.3.6 動物病院&研究

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アバンター社 (VWR)

- 6.3.2 バイオテクネ社

- 6.3.3 バイオウェスト — セラ・スカンディアSA

- 6.3.4 バイオセラ社

- 6.3.5 ボボジェン・バイオロジカルズ社

- 6.3.6 カプリコーン・サイエンティフィック社

- 6.3.7 コーニング社

- 6.3.8 ダナハー社 (Cytiva)

- 6.3.9 ハイメディア・ラボラトリーズ社

- 6.3.10 メルクKGaA (シグマアルドリッチ)

- 6.3.11 PAN-バイオテック社

- 6.3.12 プロリアント・バイオロジカルズ社

- 6.3.13 ロッキーマウンテン・バイオロジカルズ社

- 6.3.14 サルトリウスAG (バイオロジカル・インダストリーズ)

- 6.3.15 セラナ社

- 6.3.16 サウスパシフィック・セラ社

- 6.3.17 TCSバイオサイエンス社

- 6.3.18 サーモフィッシャーサイエンティフィック社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

胎児ウシ血清(Fetal Bovine Serum, FBS)は、妊娠中のウシの胎児から採取される血液から、凝固成分を除去して得られる血清成分であり、細胞培養において最も広く利用されている重要な添加物の一つでございます。その最大の特長は、細胞の増殖、維持、分化に必要な多種多様な成長因子、ホルモン、アミノ酸、ビタミン、ミネラル、接着因子などが豊富に含まれている点にあります。特に、低分子量のタンパク質や成長因子が豊富でありながら、細胞毒性物質が少ないため、初代培養細胞から株化細胞、幹細胞に至るまで、非常に多くの種類の細胞培養に適しているとされています。このユニークな組成が、細胞培養におけるその汎用性と不可欠性を確立している理由でございます。

胎児ウシ血清には、その用途や求められる純度に応じて様々な種類がございます。一般的な研究に用いられる標準グレードの他に、特定の研究や医薬品製造においてより厳密な品質が求められる場合には、エンドトキシンやガンマグロブリンの含有量を低減させた低エンドトキシン・低ガンマグロブリングレードが利用されます。また、補体成分を不活化し、免疫反応を抑えたい場合や、特定のウイルス研究に用いる際には、熱不活化処理が施されたものが選ばれます。さらに、低分子量成分を除去した透析済み血清や、ステロイドホルモンなどを除去したチャコールストリップ済み血清は、ホルモン研究や内分泌研究といった特定の分野で重宝されております。採取されるウシの原産国によっても品質や価格、供給安定性に差があり、米国、オーストラリア、南米などが主な供給源となっておりますが、BSE(牛海綿状脳症)などの疾病リスク管理の観点から、原産地のトレーサビリティは非常に重要視されております。

これらの特性から、胎児ウシ血清は多岐にわたる分野で不可欠な役割を担っております。最も主要な用途は、やはり細胞培養であり、基礎研究における細胞生物学、分子生物学、薬理学、毒性学研究の基盤を支えております。また、医薬品開発においても、ワクチン、抗体医薬、再生医療製品などの製造工程における細胞培養培地の添加物として広く利用されております。診断薬の開発や製造、品質管理、さらにはウイルス学におけるウイルスの増殖、分離、力価測定など、生命科学研究および産業のあらゆる側面でその存在は欠かせないものとなっております。

しかしながら、胎児ウシ血清にはいくつかの課題も存在し、その解決のために様々な関連技術が開発されております。最大の課題の一つは、ロット間差が大きいことであり、これは血清の品質や組成がロットごとに変動し、実験結果の再現性に影響を与える可能性を意味します。また、動物由来成分であるため、マイコプラズマやウイルスの混入リスク、さらには倫理的な側面からの懸念も指摘されております。これらの課題に対応するため、無血清培地(Serum-Free Media, SFM)や化学的限定培地(Chemically Defined Media, CDM)の開発が進められております。これらの培地は、胎児ウシ血清の使用量を削減したり、完全に代替したりすることを目指しており、ロット間差の低減、異種タンパク質混入リスクの回避、そして倫理的側面からのメリットを提供します。特に、医薬品製造においては、動物由来成分不含培地(Animal Component-Free Media, ACFM)への移行が、規制要件への対応として強く求められております。胎児ウシ血清自体の品質管理も厳格化されており、エンドトキシンレベル、マイコプラズマ検査、ウイルス検査、細胞増殖能試験など、多岐にわたる品質試験が実施され、ロット間差を最小限に抑える努力が続けられております。

市場の動向としましては、バイオ医薬品産業、再生医療、基礎研究の拡大に伴い、胎児ウシ血清の需要は世界的に増加傾向にございます。しかし、その供給は主に食肉産業の副産物として得られるため、世界的な食肉消費量や畜産状況、さらには気候変動、疫病(BSEなど)、政治的要因といった様々な外部要因に影響されやすく、供給の不安定性や価格の大きな変動が常態化しております。特に、BSEなどの疾病発生は、特定の原産国からの供給停止につながり、市場全体に甚大な影響を与えることが過去にもございました。医薬品製造に使用される場合には、原産国のトレーサビリティ、ウイルス検査、BSEリスク管理など、非常に厳格な規制が適用され、サプライヤーはこれらの要件を満たす必要があります。世界的に見ると、少数の大手企業が市場を寡占している状況でございます。

今後の展望としましては、胎児ウシ血清の代替技術、特に無血清培地や化学的限定培地のさらなる開発と普及が加速すると考えられます。再生医療や細胞治療といった分野では、より安全でロット間差の少ない培地が不可欠であるため、この傾向は一層顕著になるでしょう。また、胎児ウシ血清自体の品質の均一化とトレーサビリティの強化も引き続き重要な課題であり、ロット間差を克服するための技術開発や、より厳格な品質管理、原産地証明の徹底が求められます。動物福祉への意識の高まりから、胎児ウシ血清の使用削減や代替への移行は、倫理的配慮の観点からも推進される可能性がございます。サプライチェーンの安定化も喫緊の課題であり、供給リスクを低減するための多角的な調達戦略や、代替品の開発が重要性を増すでしょう。幹細胞研究の進展に伴い、特定の細胞種に最適化された胎児ウシ血清や、その代替品への需要も高まり、新たな市場が形成される可能性も秘めております。