センサー内蔵IoT紙パッケージ市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

センサー内蔵型IoT紙包装市場レポートは、包装形態(段ボール箱、紙器、フレキシブルパウチ、スマートラベル、紙パレットなど)、内蔵センサーの種類(温度、湿度など)、接続技術(パッシブNFC/RFIDなど)、エンドユース産業(食品・飲料など)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

センサー埋め込み型IoT紙包装市場:市場規模、シェア、成長トレンド分析(2025年~2030年)

はじめに

本レポートは、センサー埋め込み型IoT紙包装市場に関する詳細な分析を提供しています。市場は、包装形態(段ボール箱、折り畳みカートン、フレキシブルパウチ、スマートラベル、紙パレット)、組み込みセンサータイプ(温度、湿度など)、接続技術(パッシブNFC/RFIDなど)、最終用途産業(食品・飲料など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

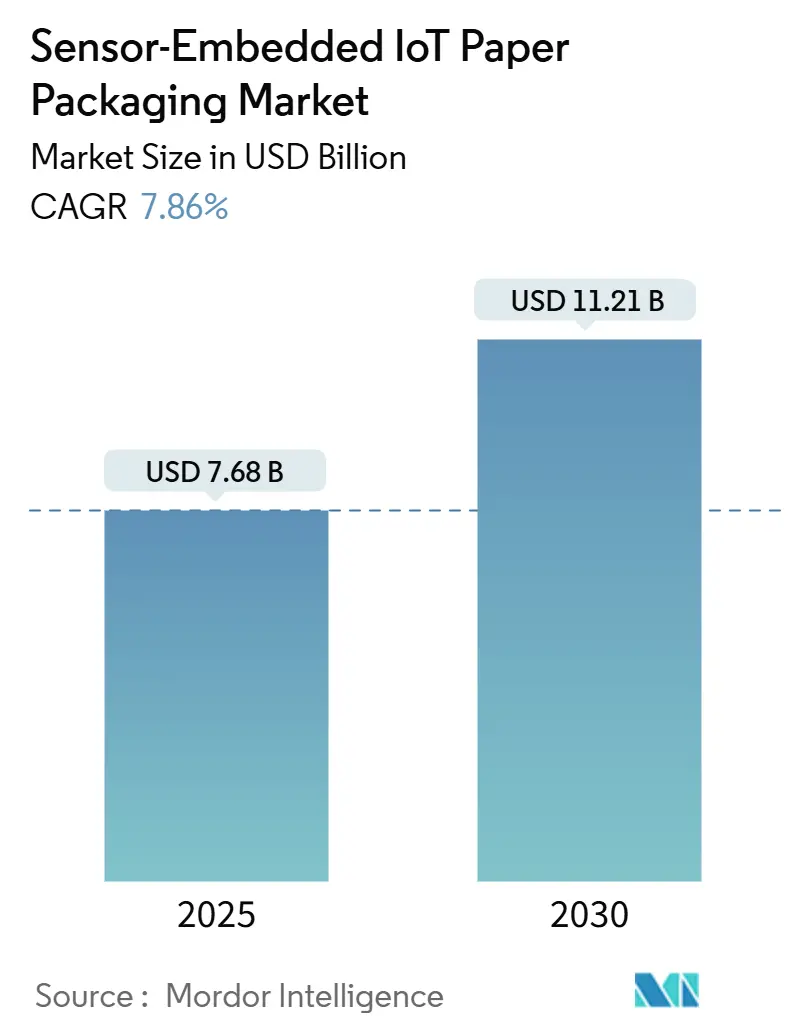

市場概要

センサー埋め込み型IoT紙包装市場は、2025年には76.8億米ドルに達し、2030年には112.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.86%です。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度です。

この急速な成長は、規制、環境、デジタル化の要件が収束していることに起因しており、センサー埋め込み型IoT紙包装市場は次世代サプライチェーンインフラの要石として位置付けられています。規制によるトレーサビリティの期限、プリントエレクトロニクスのコスト低下、プラスチックから繊維包装への転換が、食品、医薬品、産業ロジスティクスにおける適用範囲を拡大しています。ブランドオーナーは、リアルタイムのコールドチェーン保証、偽造防止、ゲーミフィケーションによる消費者エンゲージメントを通じて、インテリジェントな繊維包装を収益向上ツールと見なしています。同時に、保険会社は監視された出荷に対して保険料割引を提供しており、導入企業にとっての投資回収期間を短縮しています。競争の激化により、既存企業は基材、センサー、データプラットフォームの機能を垂直統合し、利益と顧客維持を確保しようとしています。

主要なレポートのポイント

* 包装形態別では、紙ベースのスマートラベルおよびタグが2024年に30.56%の市場シェアを獲得しました。

* 組み込みセンサータイプ別では、NFC/RFIDセンサータグセグメントが2025年から2030年にかけて8.57%のCAGRで成長すると予測されています。

* 接続技術別では、パッシブNFC/RFIDソリューションが2024年に39.83%の市場シェアを占めました。

* 最終用途産業別では、産業およびロジスティクス用途セグメントが2025年から2030年にかけて8.29%のCAGRで成長すると予測されています。

* 地域別では、北米が2024年に33.07%の市場シェアを獲得しました。

グローバルセンサー埋め込み型IoT紙包装市場のトレンドと洞察

市場の推進要因

* リアルタイムコールドチェーン監視の需要増加: 温度逸脱は年間350億米ドルの医薬品価値を失わせる可能性があり、コンプライアンスとリスク管理の中心に継続的な監視が位置付けられています。センサー埋め込み型繊維包装は、ワクチン、生物製剤、乳製品、農産物などにおいて、必須の温度完全性要件を満たし、保険割引の対象ともなります。

* エンドツーエンドのトレーサビリティとシリアル化を求める規制の推進: FDAの食品トレーサビリティ規則は、すべての引き渡し地点での重要なデータ収集を義務付けており、受動型NFCセンサーを搭載した包装は、手動エラーのリスクを減らし、管理コストを削減しながら、主要なデータ要素を自動的に捕捉できます。EUの循環経済行動計画における同様の義務も、市場の成長を後押ししています。

* プリントエレクトロニクスとNFCチップセットのコスト低下: ロールツーロール印刷により、機能性インクの費用と硬化エネルギーが削減され、2020年以降、単価が40%低下し、生産性が向上しています。NFCダイのコストも0.03米ドル以下に下がり、中価格帯の食料品での収益性を可能にしています。

* スマート紙包装によるゲーミフィケーションされた消費者エンゲージメント: NFCタグは、ロイヤルティポイント、真正性証明、説明ビデオへのアクセスを提供し、包装をデータ豊富なマーケティングチャネルに変えています。これにより、企業は価格プレミアムを設定し、ファーストパーティデータを収集できます。

* ESG主導のプラスチックから繊維スマートパックへの転換: EUの循環経済法は、プラスチックから繊維基材への移行を義務付けており、センサー対応のバージンおよび再生板紙がデフォルトのソリューションとなっています。

* IoT対応出荷に対する保険料割引: 保険会社は、IoT対応の出荷に対して最大20%の運賃割引を提供しており、投資回収期間を短縮しています。

市場の阻害要因

* 従来の包装と比較した高い統合コスト: センサー対応繊維包装は、特殊インク、ピックアンドプレースライン、品質管理プロトコルのため、依然として15~25%のプレミアムがかかります。これにより、価格に敏感な新興市場での普及が遅れています。

* 紙上のバッテリーフリーセンサータグの短い読み取り範囲: バッテリーフリーセンサータグの短い読み取り範囲は、特に倉庫自動化に影響を与え、市場の成長を制限しています。

* 埋め込み型電子機器によるリサイクル汚染: 埋め込み型回路は繊維回収を複雑にし、ダウンサイクリングや埋め立てのリスクを高めます。EUのリサイクル可能性義務は監視を強化しており、リサイクル設計が進むまで、環境意識の高いブランドは導入をためらう可能性があります。

* 印刷されたセルロースセンサーの校正基準の欠如: 印刷されたセルロースセンサーの校正基準の欠如は、特に先進国市場で規制上の懸念を引き起こし、市場の成長を妨げています。

セグメント分析

* 包装形態別: 紙ベースのスマートラベルは、2024年の収益の30.56%を占め、ブランドにとって市場参入の足がかりとなっています。段ボール箱はeコマースの普及と産業サプライチェーンの可視化により、8.42%のCAGRで最も速く成長しています。折り畳みカートンは医薬品のトレーサビリティと改ざん防止に対応し、フレキシブルパウチはスナックやコーヒーの鮮度表示に利用されています。

* 組み込みセンサータイプ別: 温度センサーは2024年に35.74%のシェアを占め、主にワクチン、生物製剤、海産物、乳製品の包装に組み込まれています。NFC/RFIDセンサータグは、IDとセンシングの二重機能により8.57%のCAGRで全カテゴリーを上回っています。湿度センサーはベーカリーや農産物の鮮度維持に、圧力センサーは高価値電子機器の衝撃防止に利用されています。

* 接続技術別: パッシブNFC/RFIDは、ハンドヘルドリーダーの普及とスマートフォンの互換性により、2024年の収益の39.83%を占めました。しかし、グローバルな長距離サプライチェーンでは24時間体制のテレメトリーが求められるため、セルラーNB-IoT/LTE-Mが8.34%のCAGRで最も速く成長しています。BLEビーコンは倉庫自動化のニッチを埋め、LoRaWANは大型紙パレットの追跡に利用されています。

* 最終用途産業別: 食品・飲料部門は2024年に31.95%の収益を占め、汚染ゼロ政策と日付コード自動化に牽引されています。産業ロジスティクスは、予測保守と自律倉庫プログラムの需要により、8.29%のCAGRでトップを走っています。バイオ医薬品は個別化された細胞・遺伝子治療のために温度検証済み繊維輸送に多額を費やし、化粧品はNFCを活用して真正性を証明しています。

地域分析

* 北米: 2024年に33.07%の収益シェアを占めた北米は、厳格な規制、成熟したコールドチェーンインフラ、高所得層によるプレミアム包装への需要が特徴です。FDAの義務付けや保険会社による運賃割引が、市場の成長を後押ししています。

* アジア太平洋: アジア太平洋地域は8.61%のCAGRで拡大しており、製造規模とデジタル化政策の加速を活用しています。中国のスマートファクトリー奨励策やインドのワクチン輸出への取り組みが、市場の成長を促進しています。中産階級のプレミアム食品需要もNFCの採用を後押ししています。

* ヨーロッパ: ヨーロッパの循環経済法は、プラスチックから繊維基材への移行を義務付けており、センサー対応の板紙がデフォルトのソリューションとなっています。ドイツでは自動車部品向けにNB-IoT埋め込み型紙クレートが試験導入されるなど、産業の多様化が進んでいます。規制の確実性とブランドのESGコミットメントが、市場の長期的な成長を支えています。

競争環境

市場は、包装大手、電子機器大手、高成長スタートアップが混在する競争の激しい分野です。Stora EnsoやMondiは、バリアボード、印刷アンテナ、デジタルプラットフォームを統合し、顧客を囲い込んでいます。Avery DennisonはRFID事業を拡大し、ターンキーソリューションを提供しています。WiliotやPragmatICのような技術専門企業は、バッテリーフリーのBluetoothやチップレスRFIDセンサーを開発しています。2024年には上位5社が世界の収益の42%を占め、中程度の集中度を示しています。クラウド分析、予測アルゴリズム、循環型設計コンサルティングの統合が、今後の市場リーダーシップを決定する差別化要因となるでしょう。

主要企業

主要企業には、Stora Enso Oyj、Smurfit Westrock PLC、Mondi PLC、Avery Dennison Corporation、Sealed Air Corporationなどが挙げられます。

最近の業界動向

* 2025年2月: Stora Ensoは、売上高が前年比9%増の23億6200万ユーロに達したと報告し、Operating profitも堅調に推移しました。

* 2024年12月: Avery Dennisonは、RFID事業の拡大を目的として、RFIDソリューションプロバイダーであるTexTrace AGを買収しました。この買収により、Avery Dennisonはアパレルおよびフットウェア業界におけるRFIDの導入を加速させることを目指しています。

* 2024年10月: Smurfit Westrockは、持続可能な包装ソリューションへの需要の高まりに対応するため、新しいリサイクル可能なバリアボード製品ラインを発表しました。この製品は、食品包装におけるプラスチックの使用量を削減することを目的としています。

* 2024年9月: Mondiは、デジタル印刷技術への投資を強化し、カスタマイズされた包装ソリューションの提供能力を向上させました。これにより、中小企業を含む幅広い顧客層への対応が可能になります。

* 2024年8月: Sealed Air Corporationは、サプライチェーン全体の効率を向上させるための新しいIoTベースの包装ソリューションを発表しました。このソリューションは、リアルタイムのデータ分析を通じて、製品の保護と配送の最適化を支援します。

市場の課題

スマートパッケージング市場は、いくつかの課題に直面しています。高コストは、特に中小企業にとって導入の障壁となる可能性があります。技術の複雑さも、効果的な実装と運用を妨げる要因です。さらに、データプライバシーとセキュリティに関する懸念は、消費者と企業の両方にとって重要な課題です。標準化の欠如は、異なるシステム間の相互運用性を困難にし、市場の成長を阻害する可能性があります。

市場機会

これらの課題にもかかわらず、スマートパッケージング市場には大きな機会が存在します。持続可能性への意識の高まりは、環境に優しいスマートパッケージングソリューションへの需要を促進しています。サプライチェーンの効率化と可視性の向上は、企業がコストを削減し、運用を最適化するための重要な動機付けとなります。消費者の利便性向上への要求は、インタラクティブで情報豊富なパッケージングの革新を促しています。また、ヘルスケアや食品安全といった分野での規制強化は、トレーサビリティと品質保証のためのスマートパッケージングの採用を後押ししています。

結論

スマートパッケージング市場は、技術革新と持続可能性への強い推進力によって成長を続けています。主要企業は、バリアボード、RFID、デジタルプラットフォームなどの統合を通じて、顧客価値を高め、市場シェアを拡大しています。クラウド分析や循環型設計コンサルティングの統合が、今後の市場リーダーシップを決定する重要な差別化要因となるでしょう。高コストや技術の複雑さといった課題は残るものの、持続可能性、サプライチェーンの効率化、消費者の利便性向上といった機会が、市場のさらなる拡大を牽引すると予想されます。

このレポートは、「センサー内蔵IoT紙包装材」の世界市場に焦点を当て、その現状、成長予測、主要な推進要因、阻害要因、および競争環境を詳細に分析しています。

エグゼクティブサマリー

センサー内蔵IoT紙包装材の世界市場は、2025年には76.8億米ドル規模に達し、2030年までには112.1億米ドルに成長すると予測されています。特にアジア太平洋地域は、製造業のデジタル化と食品安全規制の強化を背景に、2030年までに年平均成長率8.61%で最も急速な拡大が見込まれています。

収益面では、紙ベースのスマートラベルが2024年の市場収益の30.56%を占め、最も普及しているフォーマットとなっています。接続技術では、リアルタイムかつ長距離のサプライチェーン監視能力を持つセルラーNB-IoT/LTE-Mが年平均成長率8.34%で最も急速に進化しています。

また、継続的なセンサーデータが貨物損失リスクを低減するため、保険会社はIoT対応の貨物に対して保険料割引を提供しており、導入企業にとっての経済的メリットを高めています。さらに、EUの規制(Regulation (EU) 2025/40)により、2030年までにすべての包装材がリサイクル可能であることが義務付けられており、これが循環型経済の目標達成とセンサー統合を両立させる繊維基材への移行を後押ししています。

市場の状況

市場の成長を牽引する主な要因としては、リアルタイムでのコールドチェーン監視に対する需要の高まり、エンドツーエンドのトレーサビリティとシリアル化を求める規制強化、プリンテッドエレクトロニクスおよびNFCチップセットのコスト低下が挙げられます。加えて、スマート紙包装材を通じたゲーミフィケーションによる消費者エンゲージメントの向上、ESG(環境・社会・ガバナンス)の観点からプラスチックから繊維ベースのスマートパックへの切り替え、IoT対応の貨物に対する保険料割引なども重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。従来の包装材と比較して統合コストが高いこと、紙上のバッテリーフリーセンサータグの読み取り範囲が短いこと、埋め込み型電子機器によるリサイクル汚染の可能性、そして印刷されたセルロースセンサーの校正基準の欠如などが課題として挙げられています。

このレポートでは、業界のバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)も詳細に検討されています。

市場規模と成長予測

市場は、以下の要素に基づいて詳細にセグメント化され、その規模と成長が予測されています。

* 包装フォーマット別: センサー内蔵段ボール箱、折りたたみカートン、フレキシブル紙パウチ・袋、紙ベースのスマートラベル・タグ、センサー内蔵紙パレット・クレートなど。

* 内蔵センサータイプ別: 温度センサー、湿度/水分センサー、圧力・衝撃センサー、ガス/VOCセンサー、NFC/RFIDセンサータグ、光学/比色センサーなど。

* 接続技術別: パッシブNFC/RFID、Bluetooth Low-Energy (BLE)、Wi-Fi/LoRaWAN、プリンテッドエレクトロニクスデータロガー、セルラー(NB-IoT/LTE-M)など。

* 最終用途産業別: 食品・飲料、医薬品・ヘルスケア、化粧品・パーソナルケア、エレクトロニクス・半導体、産業・物流、その他(生鮮品、化学品)など。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域および主要国。

競争環境

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Stora Enso Oyj、Smurfit Westrock PLC、Mondi PLC、Avery Dennison Corporation、Sealed Air Corporation、Tetra Pak International S.A.、Wiliot Ltd.、Pragmatic Semiconductor Ltd.、Schreiner Group GmbH and Co. KG、SML Group Ltd.、Kezzler AS、Scanbuy Inc.、Huhtamaki Oyj、Tempix AB、IoTize SAといった主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リアルタイムコールドチェーン監視の需要増加

- 4.2.2 エンドツーエンドのトレーサビリティとシリアル化に対する規制の推進

- 4.2.3 印刷エレクトロニクスとNFCチップセットのコスト低下

- 4.2.4 スマート紙パッケージを介したゲーミフィケーションによる消費者エンゲージメント

- 4.2.5 ESG主導によるプラスチックから繊維スマートパックへの切り替え

- 4.2.6 IoT対応出荷に対する保険料割引

-

4.3 市場の阻害要因

- 4.3.1 従来のパックと比較して高い統合コスト

- 4.3.2 紙上のバッテリー不要センサータグの読み取り範囲の短さ

- 4.3.3 埋め込み型電子機器によるリサイクル汚染

- 4.3.4 印刷されたセルロースセンサーの校正基準の欠如

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 包装形式別

- 5.1.1 センサー内蔵段ボール箱

- 5.1.2 センサー内蔵折りたたみカートン

- 5.1.3 センサー付きフレキシブル紙パウチおよび袋

- 5.1.4 紙ベースのスマートラベルおよびタグ

- 5.1.5 センサー付き紙パレットおよび木箱

-

5.2 内蔵センサータイプ別

- 5.2.1 温度センサー

- 5.2.2 湿度/水分センサー

- 5.2.3 圧力および衝撃センサー

- 5.2.4 ガス/VOCセンサー

- 5.2.5 NFC / RFIDセンサータグ

- 5.2.6 光学/比色センサー

-

5.3 接続技術別

- 5.3.1 パッシブNFC / RFID

- 5.3.2 Bluetooth Low-Energy (BLE)

- 5.3.3 Wi-Fi / LoRaWAN

- 5.3.4 印刷電子データロガー

- 5.3.5 セルラー (NB-IoT / LTE-M)

-

5.4 最終用途産業別

- 5.4.1 食品および飲料

- 5.4.2 医薬品およびヘルスケア

- 5.4.3 化粧品およびパーソナルケア

- 5.4.4 エレクトロニクスおよび半導体

- 5.4.5 産業およびロジスティクス

- 5.4.6 その他の最終用途産業(生鮮品、化学品)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Stora Enso Oyj

- 6.4.2 Smurfit Westrock PLC

- 6.4.3 Mondi PLC

- 6.4.4 Avery Dennison Corporation

- 6.4.5 Sealed Air Corporation

- 6.4.6 Tetra Pak International S.A.

- 6.4.7 Wiliot Ltd.

- 6.4.8 Pragmatic Semiconductor Ltd.

- 6.4.9 Schreiner Group GmbH and Co. KG

- 6.4.10 SML Group Ltd.

- 6.4.11 Kezzler AS

- 6.4.12 Scanbuy Inc.

- 6.4.13 Huhtamaki Oyj

- 6.4.14 Tempix AB

- 6.4.15 IoTize SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

センサー内蔵IoT紙パッケージとは、従来の紙製パッケージに、製品の状態や周囲の環境を検知するセンサー機能と、インターネットを介してデータを送受信するIoT(モノのインターネット)機能を統合した、次世代のスマートパッケージングソリューションでございます。単なる製品の保護や運搬の役割に留まらず、パッケージ自体が情報収集端末として機能し、製品のライフサイクル全体にわたる価値創造に貢献します。軽量で安価、そしてリサイクル性に優れる紙という素材の特性と、リアルタイムでのデータ収集・分析を可能にするIoT技術の利点を組み合わせることで、多岐にわたる産業分野での応用が期待されております。

この技術には様々な種類が存在します。まず、検知する情報によって分類できます。例えば、食品や医薬品、生鮮品などのコールドチェーン管理に不可欠な「温度センサー」、湿気に弱い電子部品や精密機器の品質保持に役立つ「湿度センサー」、輸送中の衝撃や振動を検知し、破損の原因特定や取り扱い状況の監視を行う「衝撃・振動センサー」がございます。また、パッケージの開封を検知して不正開封を防止する「光センサー」や、食品の鮮度管理に重要なエチレンガスなどを検知する「ガスセンサー」、さらには輸送ルートの追跡や盗難防止に活用される「位置情報センサー」なども開発が進められております。次に、電源供給方式では、比較的長期間のデータ収集や高機能センサーに適した「バッテリー内蔵型」と、RFIDやNFCなどを利用し、外部からの電波で給電・通信を行う「バッテリーレス型(パッシブ型)」があります。バッテリーレス型は、コスト低減、小型化、環境負荷低減の点で注目されています。通信方式としては、近距離通信の「NFC/RFID」、スマートフォン連携にも適した中距離通信の「Bluetooth Low Energy (BLE)」、広範囲かつ低消費電力で長距離輸送監視に最適な「LPWA(LoRaWAN、Sigfox、NB-IoTなど)」、そして大容量データやリアルタイム性を重視する「Wi-Fi/セルラー」など、用途に応じて多様な選択肢がございます。

センサー内蔵IoT紙パッケージの用途は非常に広範です。最も期待されるのは、サプライチェーン管理の高度化でございます。食品、医薬品、化学品などのコールドチェーンにおいて、温度逸脱をリアルタイムで検知し、品質劣化を未然に防ぐことが可能になります。また、輸送中の衝撃、振動、湿度などの環境変化を記録することで、破損や劣化の原因を特定し、輸送プロセスの改善に繋げられます。在庫管理においては、在庫品の鮮度や状態をリアルタイムで把握し、廃棄ロスの削減や効率的な出荷計画を立てることができます。製品の生産から消費までの全履歴を追跡するトレーサビリティの向上にも大きく貢献します。製品の品質保証の面では、食品の鮮度管理を最適化し、消費期限の延長や食品ロス削減に寄与します。医薬品においては、適切な保管・輸送条件の維持を保証し、患者の安全性を確保します。高価な電子機器や精密部品の輸送においては、環境変化による故障を未然に防ぐための重要な情報を提供します。さらに、消費者とのエンゲージメント強化にも活用できます。開封検知による不正防止は、偽造品対策やセキュリティ強化に繋がり、消費者の信頼を高めます。消費者の製品利用状況をモニタリングし、マーケティング戦略に活用したり、パッケージのリサイクル時期や方法を通知して環境意識を高めたりすることも可能です。スマートリテール分野では、店舗での在庫状況や鮮度情報の自動更新、顧客が商品を手に取った回数などの行動データ収集にも役立ちます。

この技術を支える関連技術も多岐にわたります。紙などの柔軟な基材に電子回路を形成する「フレキシブルエレクトロニクス」は、印刷技術(プリンテッドエレクトロニクス)との融合により、低コストで大量生産可能なセンサーや回路の実現を可能にします。MEMS(微小電気機械システム)技術による「超小型センサー」は、小型化、低コスト化、高精度化を同時に実現し、パッケージへの組み込みを容易にしています。バッテリー寿命を延ばすための「低消費電力通信技術」は、LPWAやBLEなどがその代表例です。収集された膨大なデータを分析し、異常検知、予測、最適化を行う「データ解析・AI」技術は、パッケージから得られる情報の価値を最大化します。センサーデータを保存、処理、共有するためのインフラとして「クラウドコンピューティング」も不可欠です。非接触でのデータ読み書きを可能にする「RFID/NFC」は、バッテリーレスセンサーとの連携において重要な役割を果たします。さらに、振動、光、熱などから微小な電力を生成する「環境発電(エナジーハーベスティング)」は、バッテリーレス化をさらに促進し、メンテナンスフリーな運用に貢献します。

市場背景としては、いくつかの要因がこの技術の発展を後押ししています。まず、サプライチェーンの複雑化とグローバル化が進む中で、製品の移動距離が長くなり、品質管理の重要性が増大しています。次に、消費者の製品の安全性、鮮度、トレーサビリティに対する意識が年々高まっており、企業はこれに応える必要があります。また、プラスチック削減やリサイクル可能な素材への移行、食品ロス削減といった環境意識の高まりも大きな要因です。紙パッケージは環境負荷が低いという点で、このニーズに応える素材として注目されています。IoT技術の進化とコストダウンも重要な要素です。センサー、通信モジュール、データ処理技術の小型化、低価格化が進み、実用化のハードルが大幅に低下しました。さらに、企業が業務効率化や新たな価値創造のためにデジタル技術の導入を加速するDX(デジタルトランスフォーメーション)の推進も、この技術の導入を促しています。食品や医薬品の品質管理に関する法規制の強化も、企業がより厳格な管理体制を構築する必要性を生み出しています。

将来展望として、センサー内蔵IoT紙パッケージは、今後さらなる普及と進化を遂げるでしょう。コストダウンと技術成熟により、高付加価値品から汎用品へと採用分野が拡大し、より多くの製品で利用されることが期待されます。機能面では、複数のセンサーを統合した「マルチセンサー化」が進み、より詳細な環境情報を取得できるようになるでしょう。パッケージ自体が異常を検知し、簡単な修復や警告を発する「自己診断・自己修復機能」や、リアルタイムデータに基づいた予測分析や自動最適化を行う「AIとの連携強化」も進むと見込まれます。サステナビリティへの貢献も一層大きくなります。鮮度管理の最適化による食品ロス・廃棄ロスの大幅な削減、センサー部分の分離・回収が容易な設計や生分解性素材の採用によるリサイクル性の向上、輸送効率の最適化によるエネルギー消費削減など、環境負荷低減に多角的に貢献します。新たなビジネスモデルの創出も期待されており、パッケージの利用状況に応じた「従量課金型サービス」や、収集された匿名化データを活用した市場分析やコンサルティングといった「データ販売」、消費者への個別最適化された情報提供などが考えられます。最終的には、異なるメーカー間での互換性確保やデータ連携の標準化が進み、より広範な利用を可能にするエコシステムが構築されることで、社会インフラの一部として定着していくことでしょう。