エージェントAIオーケストレーションとメモリシステム市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

エージェントAIオーケストレーションおよびメモリシステム市場レポートは、ソリューションタイプ(オーケストレーションフレームワーク、メモリレイヤー/ベクトルDB、ワークフローエンジン、コンテキスト管理SDK、可観測性およびテストツール)、展開モード(クラウド、オンプレミス/セルフホスト)、組織規模(大企業、中小企業)、エンドユーザー産業(ITおよび通信など)、および地域で区分されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Agentic AI Orchestration And Memory Systems Market Size, Share & 2030 Growth Trends Report」は、Agentic AIオーケストレーションおよびメモリシステム市場に関する詳細な分析を提供しています。本レポートは、ソリューションタイプ(オーケストレーションフレームワーク、メモリレイヤー/ベクトルDB、ワークフローエンジン、コンテキスト管理SDK、オブザーバビリティおよびテストツール)、展開モード(クラウド、オンプレミス/セルフホスト)、組織規模(大企業、中小企業)、エンドユーザー産業(IT・通信など)、および地域別に市場をセグメント化し、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

市場規模と成長予測

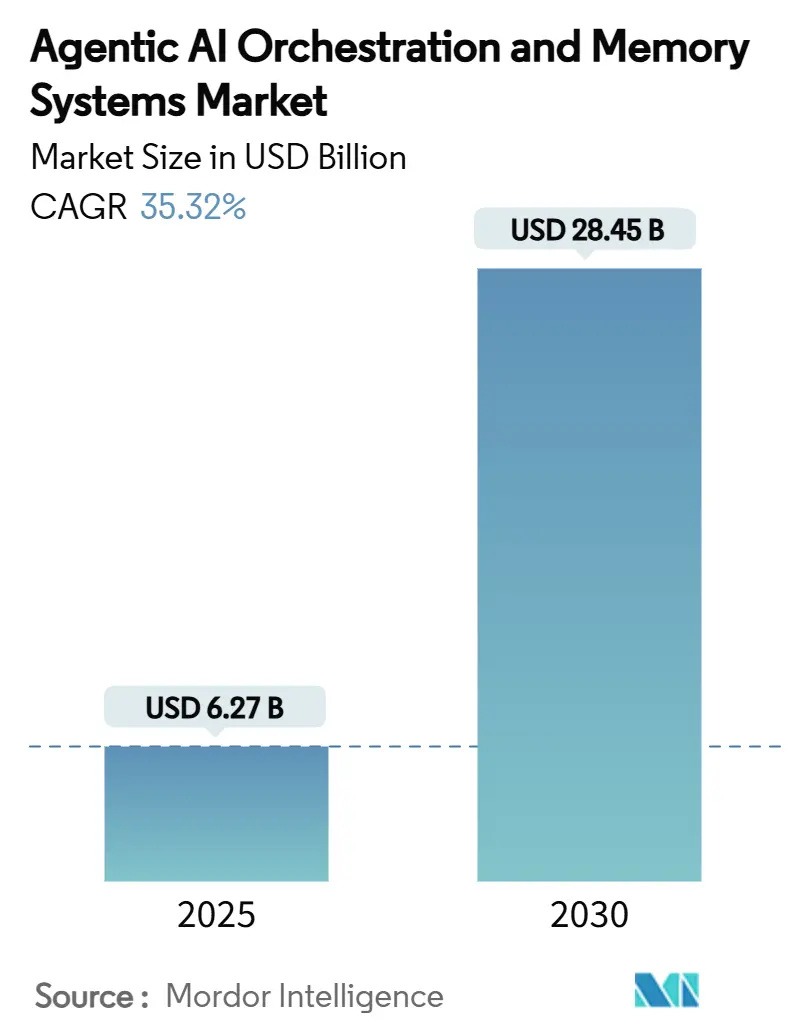

Agentic AIオーケストレーションおよびメモリシステム市場は、2025年には62.7億米ドルと推定され、2030年には284.5億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)35.32%という二桁成長が見込まれています。この急成長は、企業がパイロット段階を超え、中核業務における手動介入を削減する自律的なマルチエージェントワークフローを本番環境に移行していることに起因しています。ビジネス価値は、推論とアクションを調整するオーケストレーションレイヤーと、すべてのエージェントが長期的なコンテキストを利用できるようにするターンキーメモリシステムにかかっています。オーケストレーションAPIと統合されたベクトルデータベースがこの永続的なメモリを提供し、クラウドプラットフォームがマネージドサービスとしてこの機能を組み込むことで、構築と運用の摩擦を軽減しています。

主要なレポートのポイント

* ソリューションタイプ別: 2024年にはオーケストレーションフレームワークが市場シェアの32.45%を占め、オブザーバビリティおよびテストツールは2030年までに37.45%のCAGRで加速すると予測されています。

* 展開モード別: 2024年にはクラウドプラットフォームが市場シェアの67.84%を占め、2030年までに36.50%のCAGRで成長すると見込まれています。

* 組織規模別: 2024年には大企業が収益シェアの61.47%を占めましたが、中小企業は2030年までに38.10%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2024年にはIT・通信が市場シェアの23.40%を占め、小売・Eコマースは2030年までに37.19%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益の40.40%を占めましたが、アジア太平洋地域は2030年までに37.89%のCAGRで最も速い成長を記録すると見込まれています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* クラウドネイティブなエージェント運用スタックのCIOからの注目: 最高情報責任者(CIO)は、オーケストレーションおよびメモリシステムを戦略的インフラと位置づけ、既存のDevOpsパイプラインやセキュリティツールと連携するクラウドネイティブなエージェント運用プラットフォームへの支出が増加しています。MicrosoftのAzure AI Agent Serviceのようなサービスは、統合のオーバーヘッドなしにマルチエージェントフローを可能にし、早期導入企業は運用コストを30~40%削減したと報告しています。

* ベクトルデータベースとオーケストレーションAPIの統合によるターンキーメモリレイヤーの出現: ステートレスエージェントの限界は、ベクトルストアのインデックス作成とオーケストレーションロジックが単一のマネージドレイヤーで連携することで解消されつつあります。Mem0 AIのようなプラットフォームは、高精度なセマンティック検索とワークフロートリガーを組み合わせ、エージェントがコンテキストを効率的に取得、更新、永続化できるようにしています。これにより、タスク完了精度が40~60%向上したと報告されています。

* 2025年におけるエンタープライズのマルチエージェントパイロットの本番環境への移行: 多くのFortune 1000企業において、概念実証(PoC)段階が終わり、2025年には本番環境への移行が加速すると予測されています。Databricksの調査では、2025年には企業の60%が少なくとも1つのパイロットを本番環境に移行するとされており、これは2024年の3倍に相当します。

* 大手テクノロジーベンダーのリファレンスアーキテクチャによる導入リスクの低減: Microsoft、Google、AWSといった大手ベンダーは、フルスタックのリファレンスデザインを提供することで、導入リスクを低減しています。GoogleのVertex AI Memory BankやAWS Bedrock Agentsは、既存のセキュリティポリシーやガードレールを組み込むことで、展開サイクルを50~70%短縮し、リスク回避型セクターでの採用を促進しています。

* LLM監査証跡に対するコンプライアンス要件の増加: 大規模言語モデル(LLM)の活動に対する完全な監査証跡を求めるコンプライアンス要件の増加も、永続的なメモリシステムの需要を促進しています。

* オープンプロトコル(A2A、MCP)の出現: A2A(Agent-to-Agent)やMCP(Multi-Agent Communication Protocol)のようなオープンプロトコルの出現は、プラグアンドプレイ可能なエージェントメッシュを可能にし、市場の成長に貢献しています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* マルチエージェントワークフロー向けのオブザーバビリティおよびデバッグツールチェーンの未成熟さ: 従来のアプリケーションパフォーマンス管理(APM)ダッシュボードでは、エージェントの思考プロセスや協調パターンを解析できないため、企業は監視のギャップに直面しています。専用のLLMオブザーバビリティ製品はまだ少なく、成熟したAPMスイートとの機能パリティが不足しており、特に規制の厳しい業界での展開が遅れています。

* 長期コンテキストのための大規模なベクトルストア推論コスト: ベクトルデータベース内で数百万のドキュメントを維持することは、特に埋め込みが再調整された場合に計算負荷が高くなります。AI Multipleの試算によると、データ密度の高い業界では、ベクトル検索がライブエージェントの運用コストの30~40%を占めることがあります。このコスト曲線は、コンテキストが拡大するにつれて非線形に上昇するため、中小企業はベクトル深度を制限せざるを得ず、エージェントの推論品質が損なわれる可能性があります。

* 標準の断片化による相互運用性のオーバーヘッド: 標準の断片化は、異なるシステム間での相互運用性に課題をもたらし、オーバーヘッドを発生させています。

* データ主権に関する懸念: データ主権に関する懸念は、国境を越えたメモリレプリケーションを制限し、特にEUやAPAC地域で市場の成長を抑制する可能性があります。

セグメント分析

* ソリューションタイプ別: オブザーバビリティおよびテストプラットフォームは、企業が信頼性の高い本番エージェントには深い計測が必要であると認識したため、2030年までに37.45%のCAGRで最も速い成長を記録すると予測されています。2024年にはオーケストレーションフレームワークが最大の32.45%のシェアを占めましたが、成長は緩やかになっています。

* 展開モード別: クラウド展開は2024年にAgentic AIオーケストレーション市場シェアの67.84%を占め、オンプレミスインストールをはるかに上回る36.50%のCAGRで成長すると予測されています。これは、パブリッククラウドプロバイダーが運用上の複雑さを抽象化するためです。

* 組織規模別: 中小企業(SME)は2030年までに38.10%のCAGRで急成長すると予測されていますが、大企業は依然として、数百のエージェントシートとテラバイト規模のベクトルストアをパッケージ化した取引規模により、収益の優位性を維持しています。

* エンドユーザー産業別: IT・通信は2024年の収益の23.40%を占めましたが、小売・Eコマースは会話型ショッピングや動的価格設定エージェントが即座に収益向上をもたらすため、37.19%のCAGRで最も高い成長を牽引すると予測されています。小売パーソナライゼーションエージェントの市場規模は2030年までに40億米ドルを超えると予測されています。

地域分析

北米は、先行するエンタープライズパイロットと検証可能な監査証跡を求める規制環境により、2024年の収益の40.40%を維持しました。アジア太平洋地域は、中国、日本、インドにおけるソブリンAI予算が地元のコンプライアンスルールに最適化されたオーケストレーターを支援しているため、2030年までに37.89%のCAGRで最も急成長すると予測されています。欧州の成長は安定していますが、GDPRやEU AI法によりベンダーのデューデリジェンスサイクルが長くなるため、比較的緩やかです。

競争環境

競争環境は中程度の断片化を示しています。Microsoft、Google、AWSといった大手ベンダーは、既存のクラウドアカウントにオーケストレーションをバンドルし、高度なエージェントサービスをアップセルしています。彼らの規模は、GPUの優遇価格設定や国家安全保障上の承認を可能にし、規制の厳しい顧客を獲得するのに役立っています。

一方、Pineconeは超低遅延のベクトル検索に特化し、LangChainはオープンソースフレームワークを提供して開発者のオンボーディングを加速させています。Mem0 AIは、長期間のコンテキスト保持が必要なデータセットに対応しています。NVIDIAによるRun:aiの7億米ドルでの買収は、オーケストレーションが単なる機能レイヤーではなく、AIインフラストラクチャの戦略的制御点となっていることを示しています。長期的な競争の焦点は、「プロンプトからアクションまでの総遅延を最も低く保証できるのは誰か」と「プロバイダーを切り替えても再設計なしで最もポータブルなエージェント定義言語を提供できるのは誰か」という2つの問いにかかっています。

最近の業界動向

* 2025年1月: Nexos.aiは、200の商用LLM間でトラフィックをルーティングし、統一されたセキュリティポリシーを適用するゲートウェイを立ち上げるために800万米ドルを調達しました。

* 2024年12月: NVIDIAはRun:aiを7億米ドルで買収し、GPUスケジューリングとAIワークロード管理をオーケストレーションパイプラインに直接組み込みました。

* 2024年11月: MicrosoftはAzure AI Agent Serviceの一般提供を開始し、金融、ヘルスケア、小売向けのエンタープライズグレードのオーケストレーションとテンプレートライブラリを提供しました。

* 2024年10月: Googleは、クロスリージョンレプリケーションとプライバシー制御を備えたVertex AI Memory Bankを発表し、データレジデンシー保証を必要とするEU顧客をターゲットにしました。

* 2024年9月: LangChain Technologiesは、Sequoia Capital主導で2500万米ドルのシリーズA資金を確保し、エンタープライズワークロード向けのオープンソースフレームワークを強化する計画です。

このレポートは、「グローバル・エージェンティックAIオーケストレーションおよびメモリシステム市場」に関する詳細な分析を提供しています。本調査は、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来の展望を網羅しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. クラウドネイティブなエージェント運用スタックがCIOの関心を集めていること。

2. ベクターデータベースとオーケストレーションAPIがターンキー型の「メモリレイヤー」へと統合されていること。

3. エンタープライズにおけるマルチエージェントのパイロットプロジェクトが、2025年には概念実証(POC)から本番環境への移行を進めていること。

4. 大手テクノロジーベンダーによるリファレンスアーキテクチャの提供が、導入リスクを低減していること。

5. LLM(大規模言語モデル)の監査証跡に対するコンプライアンス要件の高まりが、永続的なメモリの需要を促進していること。

6. オープンプロトコル(A2A、MCP)の出現により、プラグアンドプレイ可能なエージェントメッシュが実現していること。

一方で、市場の成長を阻害する要因も存在します。

1. マルチエージェントワークフロー向けのオブザーバビリティ(可観測性)およびデバッグツールチェーンが未成熟であること。

2. 長期的なコンテキストを扱う際の、大規模なベクターストア推論コストが高いこと。

3. 標準の断片化が相互運用性のオーバーヘッドを生み出していること。

4. データ主権に関する懸念が、国境を越えたメモリレプリケーションを制限していること。

市場規模と成長予測に関して、エージェンティックAIオーケストレーション市場は、永続的なメモリレイヤー、クラウドネイティブな展開、および既製の参照アーキテクチャによって導入リスクが低減された結果、急速な成長を遂げています。2030年までに市場規模は284.5億米ドルに達すると予測されており、2030年までの年平均成長率(CAGR)は35.32%と見込まれています。

ソリューションタイプ別では、オブザーバビリティおよびテストツールが、本番システムにおける詳細な監視とデバッグの必要性から、37.45%のCAGRで最も急速に拡大しているセグメントです。中小企業(SMEs)においても、クラウドテンプレートやローコードスタジオが導入コストを2万~6万米ドルに削減し、スキルギャップを克服してマルチエージェントワークフローの展開を支援しているため、採用が進んでいます。

地域別では、アジア太平洋地域が37.89%のCAGRで最も多くの新規収益に貢献すると予測されています。これは、ソブリンAIへの資金提供や、製造業における大規模な自動化イニシアチブに支えられています。

本レポートでは、市場を以下の基準で詳細に分析しています。

* ソリューションタイプ別: オーケストレーションフレームワーク、メモリレイヤー/ベクターデータベース、ワークフローエンジン、コンテキスト管理SDK、オブザーバビリティ&テストツール。

* 展開モード別: クラウド、オンプレミス/セルフホスト。

* 組織規模別: 大企業、中小企業(SMEs)。

* エンドユーザー産業別: IT・通信、BFSI(銀行・金融サービス・保険)、ヘルスケア・ライフサイエンス、小売・Eコマース、製造業、その他(政府、教育など)。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域。

競争環境では、Microsoft、Google、IBM、AWS、Salesforceといった大手テクノロジーベンダーに加え、Pinecone、LangChain、OpenAIなどの専門企業を含む多数のプレイヤーが参入しています。これらの企業は、市場集中度、戦略的動き、市場シェア分析、企業プロファイル(グローバル概要、市場概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)の観点から評価されています。

市場は、未開拓の領域や満たされていないニーズの評価を通じて、さらなる機会を模索しています。

以上が、グローバル・エージェンティックAIオーケストレーションおよびメモリシステム市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドネイティブなエージェント運用スタックがCIOの関心を集める

- 4.2.2 ベクトルDBとオーケストレーションAPIのターンキー型「メモリ層」への統合

- 4.2.3 2025年に企業向けマルチエージェントパイロットがPOCから本番環境へ移行

- 4.2.4 大手テクノロジーベンダーのリファレンスアーキテクチャが導入リスクを低減

- 4.2.5 LLM監査証跡に対するコンプライアンス要件の高まりが永続メモリを推進

- 4.2.6 オープンプロトコル(A2A、MCP)の出現によりプラグアンドプレイのエージェントメッシュが可能に

-

4.3 市場の阻害要因

- 4.3.1 マルチエージェントワークフロー向けの監視およびデバッグツールチェーンの未熟さ

- 4.3.2 長期的なコンテキストにおける大規模なベクトルストア推論コストの高さ

- 4.3.3 標準の断片化による相互運用性のオーバーヘッド

- 4.3.4 データ主権に関する懸念が国境を越えたメモリレプリケーションを制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 ソリューションタイプ別

- 5.1.1 オーケストレーションフレームワーク

- 5.1.2 メモリ層 / ベクトルDB

- 5.1.3 ワークフローエンジン

- 5.1.4 コンテキスト管理SDK

- 5.1.5 可観測性 & テストツール

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス / セルフホスト

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

-

5.4 エンドユーザー産業別

- 5.4.1 ITおよび通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 小売およびEコマース

- 5.4.5 製造業

- 5.4.6 その他 (政府、教育など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Pinecone Inc.

- 6.4.2 LangChain Technologies Ltd.

- 6.4.3 OpenAI LLC

- 6.4.4 UiPath Inc.

- 6.4.5 ServiceNow Inc.

- 6.4.6 Mem0 AI PBC

- 6.4.7 Microsoft Corp. (Semantic Kernel)

- 6.4.8 Google LLC (ADK)

- 6.4.9 Temporal Technologies Inc.

- 6.4.10 CrewAI Labs Inc.

- 6.4.11 AutoGen Project (Microsoft Research)

- 6.4.12 LangGraph OSS Community

- 6.4.13 Qdrant Technologies GmbH

- 6.4.14 VectorDB Pte Ltd.

- 6.4.15 Orq.ai BV

- 6.4.16 Semantic Kernel OSS Foundation

- 6.4.17 Agno AI Inc.

- 6.4.18 IBM Corp. (Watsonx Orchestrator)

- 6.4.19 AWS Inc. (Bedrock Agents)

- 6.4.20 Salesforce Inc. (Apex Agents)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エージェントAIオーケストレーションとメモリシステムは、現代のAI技術、特に大規模言語モデル(LLM)の進化に伴い、その重要性が飛躍的に高まっている概念です。これは、単一のAIモデルでは達成困難な複雑なタスクを、複数のAIエージェントが協調し、過去の経験や知識を保持・活用しながら遂行するための基盤となる技術体系を指します。

定義

エージェントAIとは、環境を認識し、意思決定を行い、目標達成のために行動する自律的または半自律的なAIシステムを指します。これらのエージェントは、特定の専門知識や能力を持つことが一般的です。

「オーケストレーション」とは、複数のエージェントAIが連携し、共通の目標に向かって効率的に機能するように、その活動を管理・調整するプロセスです。これには、タスクの割り当て、エージェント間のコミュニケーションプロトコル、競合の解決、ワークフローの管理などが含まれます。

「メモリシステム」は、エージェントAIが過去の対話、経験、学習した知識を保存し、必要に応じて検索・利用するためのメカニズムです。これにより、エージェントは文脈を維持し、長期的な学習を可能にし、より洗練された意思決定を行うことができます。従来のステートレスなAIモデルの限界を克服し、持続的で適応的な行動を実現するために不可欠な要素です。

種類

オーケストレーションの観点からは、主に以下の種類が挙げられます。

* 中央集権型オーケストレーション: 単一のマスターエージェントまたはコントローラーが、他の全てのエージェントの活動を指示・調整します。小規模なシステムや厳密な制御が必要な場合に適していますが、ボトルネックや単一障害点のリスクがあります。

* 分散型オーケストレーション: 各エージェントが自律的に判断し、他のエージェントと直接またはピアツーピアで連携します。より堅牢でスケーラブルですが、複雑な調整メカニズムが必要となる場合があります。

* 階層型オーケストレーション: エージェントが階層構造を形成し、上位のエージェントが下位のエージェントに目標を設定し、下位のエージェントが具体的なタスクを実行します。大規模で複雑なシステムに適しています。

メモリシステムの観点からは、以下のような種類があります。

* 短期記憶(コンテキストウィンドウ): LLMの入力として与えられる一時的な情報で、現在の対話やタスクの文脈を保持します。

* 長期記憶:

* 知識ベース: 構造化された事実やルールを格納し、推論に利用します。

* ベクトルデータベース: テキストやその他のデータを埋め込みベクトルとして保存し、セマンティック検索や類似性に基づく情報取得に利用されます(RAG: Retrieval-Augmented Generationの基盤)。

* エピソード記憶: 特定の出来事や経験のシーケンスを時系列で記録し、過去の行動とその結果を学習するために使用されます。

* 手続き記憶: 特定のタスクを実行するためのスキルや手順を記憶します。

* セマンティック記憶: 一般的な事実、概念、世界の知識を保持します。

これらの記憶システムは、エージェントの推論ループに統合され、自己反省、計画、問題解決能力を向上させます。

用途

エージェントAIオーケストレーションとメモリシステムは、多岐にわたる分野で応用が期待されています。

* 複雑なビジネスプロセスの自動化: サプライチェーン管理、プロジェクト管理、顧客サポートなど、複数のステップと意思決定を伴う業務を自律的に実行します。

* パーソナライズされたサービス: ユーザーの過去の行動、好み、履歴を記憶し、それに基づいて個別最適化された情報提供やサービス(例:アダプティブラーニング、インテリジェントアシスタント)を提供します。

* シミュレーションとモデリング: 経済モデル、都市計画、社会シミュレーションなど、多数の相互作用するエンティティの挙動を再現し、将来を予測します。

* ゲームAI: より人間らしく、適応的で記憶力のあるNPC(非プレイヤーキャラクター)の行動を実現し、ゲーム体験を豊かにします。

* ロボティクスと自律システム: 複数のロボットが協調して複雑なタスク(例:倉庫管理、災害救助)を実行したり、単一のロボットが長期的なミッションを計画・実行したりする際に不可欠です。

* 科学的発見と研究: 複数のAIエージェントが仮説生成、実験計画、データ分析を分担し、研究プロセスを加速します。

関連技術

この分野の発展を支える主要な関連技術には、以下のようなものがあります。

* 大規模言語モデル(LLM): エージェントの推論、計画、自然言語理解・生成能力の核となります。

* RAG(Retrieval-Augmented Generation): 外部の知識ベースやベクトルデータベースから関連情報を取得し、LLMの生成能力を補強する技術で、長期記憶の実装に不可欠です。

* エージェントフレームワーク: LangChain、AutoGen、CrewAIなど、エージェントの構築、オーケストレーション、メモリ管理を容易にするためのライブラリやツールキットです。

* ワークフローエンジン: エージェント間のタスクフローや依存関係を定義し、実行を管理します。

* 知識グラフ: 構造化された知識を表現し、エージェントが複雑な関係性を理解し、推論を行うための基盤となります。

* 強化学習: エージェントが環境との相互作用を通じて最適な行動戦略を学習するために利用されます。

* 分散システム技術: 多数のエージェントを効率的に管理し、スケーラビリティと耐障害性を確保するために重要です。

市場背景

エージェントAIオーケストレーションとメモリシステムへの関心が高まっている背景には、いくつかの要因があります。

* LLMの飛躍的進化: GPT-3/4のような高性能LLMの登場により、エージェントが高度な推論と自然言語処理能力を持つことが可能になりました。

* 複雑な課題への対応ニーズ: 企業や社会が直面する課題はますます複雑化しており、単一のAIモデルでは解決できない多角的なアプローチが求められています。

* パーソナライゼーションと適応性の需要: ユーザーは、自身の状況や履歴を理解し、それに基づいて動的に適応するサービスを期待しています。

* AIの信頼性と説明可能性の向上: オーケストレーションとメモリシステムは、エージェントの行動を追跡し、その意思決定プロセスをより透明にすることで、AIシステムの信頼性を高める可能性を秘めています。

* 競争の激化と投資の増加: AI分野における競争が激化する中、企業はより高度なAIソリューションを求めており、この分野への投資が活発化しています。

将来展望

この分野の将来は非常に有望であり、以下のような発展が期待されます。

* より高度な自律性と汎用性: エージェントは、より複雑な問題解決、自己修正、未知の状況への適応能力を高め、特定のドメインに限定されない汎用的な知能に近づいていくでしょう。

* 人間とのシームレスな協調: エージェントは、人間の意図をより深く理解し、人間の能力を拡張する形で協調作業を行うようになります。

* AGI(汎用人工知能)への重要なステップ: 記憶とオーケストレーションは、持続的な学習、複雑なタスクの実行、そして最終的には人間のような汎用的な知能を実現するための不可欠な要素と見なされています。

* 倫理的課題とガバナンスの確立: エージェントの自律性が高まるにつれて、倫理的な問題、安全性、制御メカニズムの重要性が増し、適切なガバナンスフレームワークの確立が求められます。

* 専門化されたエージェントエコシステムの発展: 特定の機能やサービスを提供するエージェントが多数登場し、それらが相互に連携・取引を行うエコシステムが形成される可能性があります。

* リアルタイム処理と動的な適応: エージェントは、より高速な情報処理と、刻々と変化する環境への動的な適応能力を向上させるでしょう。

エージェントAIオーケストレーションとメモリシステムは、AIが単なるツールから、より自律的で知的なパートナーへと進化するための鍵となる技術であり、今後の社会と産業に計り知れない影響を与えることが予想されます。