漫画市場の規模とシェア分析:成長動向と予測 (2025年~2030年)

漫画市場は、タイプ(紙媒体、デジタル)、流通チャネル(オフライン、オンライン)、ジャンル(少年、少女、青年、女性、異世界・ファンタジー、スポーツ、ホラー・スリラー、その他ニッチ)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マンガ市場は、デジタルプラットフォーム、クロスメディア展開、モバイルファーストの読者層に牽引され、ニッチな日本文化の輸出品から世界のエンターテイメントの主流へと移行し、急速な成長を遂げています。

市場概要

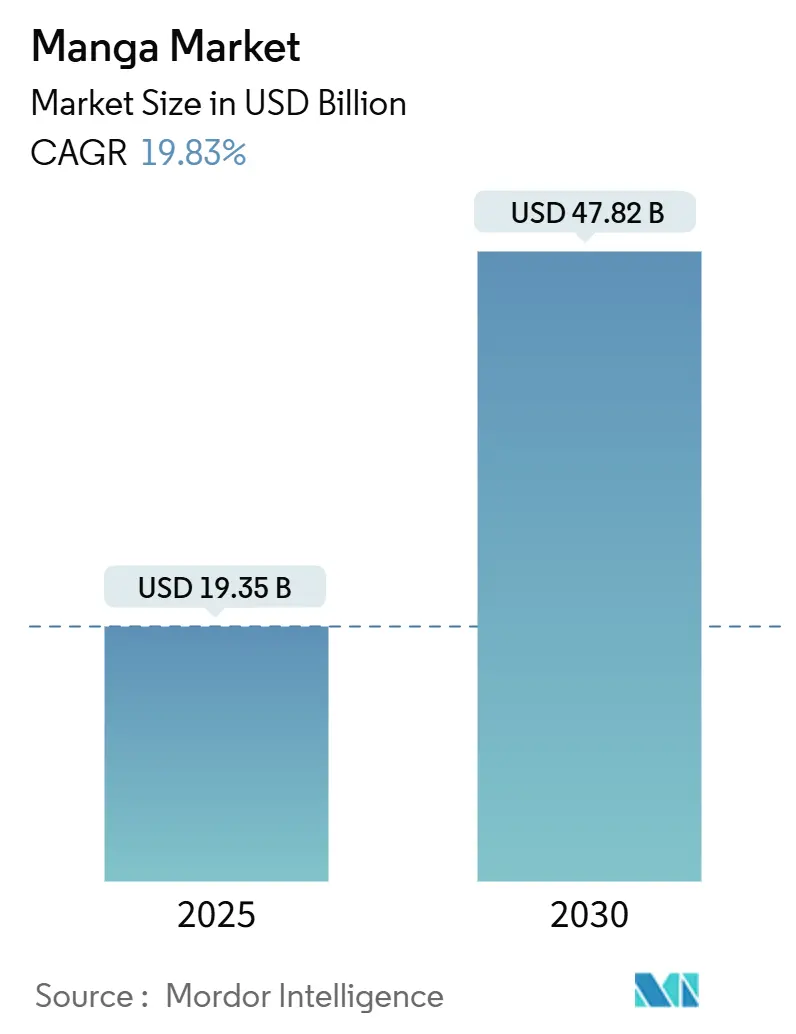

Mordor Intelligenceの分析によると、マンガ市場規模は2025年に193.5億米ドルと推定され、2030年には478.2億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は19.83%です。最も急速に成長している市場は南米であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

この高成長は、マンガがニッチな日本文化の輸出品から世界のエンターテイメントの主流へと変化したことを反映しています。デジタルプラットフォーム、クロスメディアフランチャイズ、そして外出先で読むモバイルファーストの読者層がこの成長を後押ししています。現在、消費の72.70%をデジタル形式が占め、売上の68.55%をオンラインチャネルが占めており、これは流通コストを圧縮し、サブスクリプションやマイクロトランザクションといった新たな収益モデルを開拓する構造的な転換を示しています。知的財産(IP)の活用も深まっており、出版社は現在、収入の27%をライセンス、ストリーミング、マーチャンダイジングから得ており、単巻販売よりもフランチャイズ経済を強化しています。

しかし、2024年には推定125億米ドルが海賊版によって業界から失われ、貿易摩擦の激化が印刷物の利益率を脅かしています。これらの逆風に対し、AIを活用した翻訳スタートアップ企業がローカライズの時間とコストを削減し、海外での成長を加速させています。

主要なレポートのポイント

* タイプ別: 2024年にはデジタル形式がマンガ市場シェアの72.70%を占め、印刷物も依然として重要ですが、デジタルは2030年までに16.60%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年にはオンラインプラットフォームが収益シェアの68.55%を占め、アプリベースのサービスは2030年までに21.63%のCAGRで拡大すると予測されています。

* ジャンル別: 2024年には少年マンガがマンガ市場シェアの39.52%を占めていますが、ウェブトゥーンは2030年までに36.80%のCAGRで拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がマンガ市場収益の62.61%を占め、南米は2025年から2030年の間に21.30%のCAGRを記録すると予想されています。

世界のマンガ市場のトレンドと洞察(成長要因)

* 日本のポップカルチャーの主流化: アニメ化はマンガの販売数を倍増させることが多く、「葬送のフリーレン」が2024年の放送後に急増した例が挙げられます。米国の「キダルト(大人向け子供向け商品)」購入者は2024年第1四半期にアニメ関連玩具に15億米ドルを費やし、Z世代の5人に2人が毎週アニメを視聴しています。これにより、マンガ市場は長期的な収益基盤を獲得しています。日本の出版社は文化的な真正性を希薄化することなく規模を拡大し、ブランド価値を維持しています。

* デジタル消費と収益化の加速: 日本では2024年にデジタル普及率が72.7%に達し、電子書籍から5122億円(33億米ドル)の収益を上げています。WEBTOONのようなフリーミアムプラットフォームは2024年に13.5億米ドルを稼ぎ、その80.2%が有料コンテンツ、11.3%が広告、8.4%がIP適応によるものです。収益分配スキームは、月間支払額が100米ドルを超えると広告収入の50%をクリエイターに還元し、自己強化型のクリエイターエコノミーを育成しています。デジタルネイティブのタイトルは新作の37%を占め、10年間で倍増しており、モバイルのフィードバックループが印刷物のゲートキーピングに取って代わっていることを示しています。

* クロスメディアIPシナジー(アニメ、ゲーム、映画): 集英社の収入の27%、講談社の16%がIP収益化によるものです。エピソードベースの適応料は平均20万~40万円、商品ロイヤリティは純売上の最大35%に達することがあります。KADOKAWAは「推しの子」などのフランチャイズから2024年に1.3億米ドルを稼ぎ、多形式展開のメリットを示しています。海外のアニメ収益は2024年に1.72兆円(112億米ドル)に達し、国内売上を上回り、適切に管理されたIPが世界規模で拡大することを確認しています。

* 女性および成熟した読者層の拡大: 米国の書店データによると、現在、マンガ購入者の大半を少女や若い女性が占めています。女性ファン経済は1.8兆円(120億米ドル)と評価されており、「アイドリッシュセブン」の2024年の映画は28億円(1900万米ドル)を記録し、購買力を証明しています。プラットフォームは、コミュニティ志向の消費習慣に合致し、コレクターズエディションのプレミアム価格をサポートするコメントスレッド、クリエイターQ&A、ソーシャルシェアリング機能を追加することで対応しています。

阻害要因

* 海賊版とスキャンレーションコミュニティ: 2024年には1332の違法サイトが無料スキャンを配布し、業界損失は125億米ドルに達しました。英語圏のプラットフォームだけでも、5月に出版社に8億米ドルの損失を与えました。日本のAIを活用した海賊版対策ツールは何百ものURLを閉鎖しましたが、1ヶ月以内に100の新しい海賊版ドメインが出現しました。その結果、海賊版によって収益が吸い取られ、公式ローカライズの資金が減少し、それが海賊版が利用する満たされない需要を生み出すという悪循環が生じています。

* 検閲/政治的コンテンツの制限: 2024年には米国の図書館でグラフィックノベルが378件の異議申し立てに直面し、「暗殺教室」などのシリーズが一時的に撤去されました。中国のボーイズラブコンテンツに対する取り締まりは、冗長な編集作業と別々の国内版を強制し、コストを膨らませています。中東全体では、LGBTQ+テーマを描いた作品の輸入検査が出荷を遅らせています。複数のSKUを維持することは、デジタル配信の規模のメリットを損ない、マンガ市場のCAGRを低下させています。

セグメント分析

* タイプ別:デジタル優位性が普及を加速: デジタル版は2024年の収益の72.70%を占め、2030年までに16.60%のCAGRで拡大すると予測されています。このカテゴリー内では、スマートフォンでの読書セッションを反映し、ウェブ最適化された縦スクロールが従来のページレイアウトを上回っています。電子コミックのサブスクリプションは、単発の単行本購入よりも高いライフタイムバリューをもたらします。印刷物はコレクター向けに依然として重要ですが、週刊誌の発行部数減少は、スクリーンへの不可逆的な移行を強調しています。プレミアム電子書籍バンドルのデジタルセグメントのマンガ市場規模シェアは2024年に38%に達し、2030年までに50%を超えると予測されており、物理メディアとの収益化の差が拡大していることを示しています。出版社は現在、スクロールフローに特化したタイトルをデザインし、迅速なフィードバックループとデータ駆動型のストーリー展開を可能にしています。ウェブトゥーンポータルは、機械学習によるレコメンデーションエンジンを採用し、完読率を高め、マイクロトランザクションをサポートしています。広告ももう一つのレバーであり、ブランドマーケターがコンテンツ安全な環境でZ世代の注目を追う中、2024年にはCPM収益が14%上昇しました。

* 流通チャネル別:オンラインプラットフォームがバリューチェーンを再構築: オンラインプラットフォームは2024年の収益の68.55%を支配しており、アプリが決済、フォーラム、商品ストアを統合するにつれて、この優位性は続いています。2025年から2030年の間に、アプリ中心の販売は21.63%のCAGRで上昇すると予想されています。読者への直接販売ストアの台頭は、中間業者のマージンを縮小し、データ所有権を権利保有者に戻します。オフライン小売は贈答品や限定版にとって依然として重要ですが、来店客はオンラインに移行しており、顧客がデジタルで閲覧し、郵送やポップアップイベントでコレクターズエディションを受け取るハイブリッド戦略を推進しています。大規模なプラットフォームはネットワーク効果を利用しています。Crunchyrollの2025年のマンガアプリは、1500万人のアニメ購読者にクロスセルを行い、読者あたりの獲得コストを削減しています。小規模な出版社は、在庫手数料を回避するためにオープンマーケットプレイスに出品しています。クリック率や滞在時間分析からのデータインサイトは、編集チームが新しいアークを承認するのに役立ち、コンセプトからローンチまでのサイクルを短縮し、マンガ市場を推進するフライホイールを強化しています。

* ジャンル別:少年マンガのリーダーシップがウェブトゥーンの破壊に直面: 少年マンガは2024年の収益の39.52%を占め、幅広い人口層へのリーチと、アクション指向のアニメやビデオゲームとの強いシナジーを反映しています。しかし、ウェブトゥーン専用IPは、スナック感覚で読めるストーリーアークと、新しい読者を引き付けるソーシャルシェアリングのフックに牽引され、36.80%のCAGRで拡大すると予測されています。少女ロマンスは女性読者層の増加から恩恵を受けており、青年マンガや女性マンガは成熟したファンの購買力を捉えています。異世界物語は、クロスプラットフォームのゲーム連携を通じて収益化され、ホラーフランチャイズはニッチなコレクターにプレミアムなオムニバスを販売しています。スポーツ連載は、不朽のファン層に支えられ安定しています。BL(ボーイズラブ)や百合マンガは、アルゴリズムによる発見によってロングテールコンテンツが浮上する傾向に拍車がかかり、包括的な表現を求める未開拓の読者層を開拓しています。この多様性が回復力の基盤となり、レガシーなジャンルの飽和状態をマンガ市場が乗り越えることを可能にしています。

地域分析

* アジア太平洋地域: 2024年には世界の収益の62.61%を占め、日本の7043億円(46.7億米ドル)の売上と韓国の活況なウェブトゥーンエコシステムに支えられています。デジタル形式は日本の売上高の72.7%を占め、積極的な海外ローカライズのための資金を解放しています。中国は巨大な潜在力を持つものの厳しい検閲があり、東南アジア経済はモバイルブロードバンドコストの低下に伴い成長しており、二桁の販売量増加を支えています。

* 北米: 2024年にはパンデミック期の急増が正常化し、販売量が26%減の2180万部となったものの、最大の海外収益源です。VIZ Mediaが57%のシェアを占め、ストリーミングサービスとのバンドル割引がプレミアム価格を維持しています。海賊版は依然として足かせですが、日本と同時発売されるサイマル出版の採用が増加しており、違法スキャンを助長したタイムラグが縮小しています。

* 南米: 2030年までに21.30%のCAGRで成長すると予測されています。東アジア以外で3番目に大きなアニメ市場であるブラジルが、印刷版オムニバスやポルトガル語デジタル版への波及需要を牽引しています。アルゼンチンとチリでは、輸入関税を回避する新しいスペイン語ポータルが登場し、普及を加速させています。

* ヨーロッパ: フランスでは年間6600万部のマンガが販売されていますが、国内のBDタイトルとの競争により成長率は5%を下回っています。

* 中東およびアフリカ: スマートフォンの普及に関連する長期的な上昇の可能性を秘めていますが、コンテンツの審査が市場参入のタイムラインを長くしています。全体として、大陸間の多様化は特定の地域への依存を減らし、局所的なショックからマンガ市場を保護しています。

競争環境

マンガ市場は非常に競争が激しく、断片化されており、主に主要プレーヤーの存在によって牽引されています。これらの主要プレーヤーは、合併、買収、製品革新などの戦略を採用し、競争優位性を維持し、グローバルな足跡を広げています。主要プレーヤーには、秋田書店、Bilibili Comics Pte. Ltd.、文藝春秋などが含まれます。

マンガ市場は、文化的トレンド、デジタルアクセシビリティ、そして世界中の読者にアピールする多様なジャンルに牽引され、堅調な成長が見込まれています。さらに、マンガクリエイターと他のメディア形式(ビデオゲームや映画など)とのコラボレーションがより一般的になり、成長と読者エンゲージメントのための追加の道筋を生み出しています。全体として、業界が進化し続けるにつれて、そのダイナミズムと適応性が市場の拡大をさらに促進するでしょう。デジタルプラットフォームの台頭と国際的なコラボレーションの増加は、マンガが世界中の新しい読者に届くための新たな機会を提供しています。これにより、市場は今後も堅調な成長を維持し、多様なコンテンツと革新的な配信方法を通じて、より多くのファンを魅了し続けると予想されます。

このレポートは、日本の漫画(マンガ)市場に関する詳細な分析を提供しています。マンガは日本発祥のコミックやグラフィックノベルを指し、日本国外では特に日本で出版されたコミックを意味します。本レポートでは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望について網羅的に分析しています。

エグゼクティブサマリーによると、世界のマンガ市場は2025年に193.5億米ドルの規模に達し、2030年までには478.2億米ドルに成長すると予測されています。特にデジタル形式のマンガが市場を牽引しており、現在72.70%のシェアを占め、年間平均成長率(CAGR)16.60%で拡大しています。一方、紙媒体の流通は縮小傾向にあります。地域別では、南米が最も高い成長潜在力を持ち、ブラジルのアニメファン層の拡大とブロードバンド環境の改善に支えられ、2030年までに21.30%のCAGRを達成すると見込まれています。収益成長に対する最大の脅威としては、2024年に125億米ドルの損失をもたらしたオンライン海賊版と、主要市場におけるコンテンツの多様性を制限する検閲政策が挙げられます。

市場の成長を促進する要因としては、日本のポップカルチャーが世界的に主流となっていること、デジタル消費と収益化の加速、アニメ、ゲーム、映画といったクロスメディアIPの相乗効果、女性読者層や成熟した読者層の拡大、生成AIによる多言語ローカライズの進展、そしてIPの細分化とファン投資プラットフォームの登場が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、海賊版やスキャンレーションコミュニティの存在、検閲や政治的なコンテンツ規制、印刷物の生産および物流コストの上昇、そして輸入印刷物に対する貿易関税などが含まれます。

市場規模と成長予測は、タイプ別(紙媒体:単行本/グラフィックアルバム、連載雑誌、ライトノベル;デジタル:電子コミック/電子書籍、ウェブトゥーン/縦スクロール、サブスクリプションストリーミングアプリ)、流通チャネル別(オフライン:書店、コミックショップ、量販店/コンビニエンスストア;オンライン:Eコマース(物理的配送)、デジタルプラットフォーム/アプリ)、ジャンル別(少年(アクション/アドベンチャー)、少女(ロマンス/ドラマ)、青年(成人男性)、女性(成人女性)、異世界/ファンタジー、スポーツ、ホラー/スリラー、その他ニッチ(BL、百合、教育など))、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)に詳細に分析されています。

競争環境の分析では、集英社、講談社、小学館、KADOKAWA、VIZ Media、Yen Press、Seven Seas Entertainment、スクウェア・エニックス・ホールディングス、秋田書店、芳文社、日本文芸社、文藝春秋、一ツ橋グループ、グッドスマイルカンパニー、Bilibili Comics、LINE Digital Frontier(LINE Webtoon)、Kakao Entertainment、Dark Horse Comics、メディアドゥ、J-Novel Club、Comikey Mediaといった主要企業がプロファイルされています。レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な日本のポップカルチャーの主流への浸透

- 4.2.2 デジタル消費と収益化の加速

- 4.2.3 クロスメディアIPシナジー(アニメ、ゲーム、映画)

- 4.2.4 女性および成熟した読者層の拡大

- 4.2.5 生成AIによる多言語ローカライゼーション

- 4.2.6 分割IPおよびファン投資プラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 著作権侵害とスキャンレーションコミュニティ

- 4.3.2 検閲/政治的コンテンツの制限

- 4.3.3 印刷生産および物流コストの上昇

- 4.3.4 印刷物輸入に対する貿易関税

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済トレンドの影響評価

- 4.9 産業バリューチェーン分析

5. 市場規模と成長予測(価値)

-

5.1 種類別

- 5.1.1 印刷版

- 5.1.1.1 単行本 / グラフィックアルバム

- 5.1.1.2 連載雑誌

- 5.1.1.3 ライトノベル

- 5.1.2 デジタル版

- 5.1.2.1 電子コミック / 電子書籍

- 5.1.2.2 ウェブトゥーンと縦スクロール

- 5.1.2.3 サブスクリプションストリーミングアプリ

-

5.2 流通チャネル別

- 5.2.1 オフライン

- 5.2.1.1 書店およびコミックショップ

- 5.2.1.2 大量販売店 / コンビニエンスストア

- 5.2.2 オンライン

- 5.2.2.1 Eコマース(物理的配送)

- 5.2.2.2 デジタルプラットフォームおよびアプリ

-

5.3 ジャンル別

- 5.3.1 少年(アクション / アドベンチャー)

- 5.3.2 少女(ロマンス / ドラマ)

- 5.3.3 青年(成人男性)

- 5.3.4 女性(成人女性)

- 5.3.5 異世界とファンタジー

- 5.3.6 スポーツ

- 5.3.7 ホラー / スリラー

- 5.3.8 その他のニッチ(BL、百合、教育)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イタリア

- 5.4.3.4 スペイン

- 5.4.3.5 イギリス

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 日本

- 5.4.4.2 中国

- 5.4.4.3 韓国

- 5.4.4.4 インド

- 5.4.4.5 オーストラリアおよびニュージーランド

- 5.4.4.6 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 トルコ

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 アラブ首長国連邦

- 5.4.5.1.4 その他の国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 株式会社集英社

- 6.4.2 株式会社講談社

- 6.4.3 株式会社小学館

- 6.4.4 株式会社KADOKAWA

- 6.4.5 VIZ Media LLC

- 6.4.6 Yen Press LLC

- 6.4.7 Seven Seas Entertainment, Inc.

- 6.4.8 株式会社スクウェア・エニックス・ホールディングス

- 6.4.9 株式会社秋田書店

- 6.4.10 株式会社芳文社

- 6.4.11 株式会社日本文芸社

- 6.4.12 株式会社文藝春秋

- 6.4.13 一ツ橋グループ

- 6.4.14 株式会社グッドスマイルカンパニー

- 6.4.15 Bilibili Comics Pte. Ltd.

- 6.4.16 LINE Digital Frontier (LINE Webtoon)

- 6.4.17 Kakao Entertainment Corp.

- 6.4.18 Dark Horse Comics, Inc.

- 6.4.19 株式会社メディアドゥ

- 6.4.20 J-Novel Club LLC

- 6.4.21 Comikey Media Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

漫画は、日本で独自に発展した絵と物語を組み合わせた表現形式であり、世界中で「Manga」として親しまれています。その定義は多岐にわたりますが、一般的には、コマ割りされたページに描かれた絵とセリフ、擬音などを通じて物語を語る日本のコミックを指します。絵のスタイル、独特の表現技法、そして読者の感情に訴えかけるストーリーテリングが特徴です。浮世絵や鳥獣戯画といった日本の伝統的な絵画文化を源流としつつ、戦後の手塚治虫をはじめとする漫画家たちの革新によって、現代の多様な表現へと進化を遂げました。単なる娯楽に留まらず、社会や文化を映し出す鏡として、また時には社会現象を巻き起こすほどの強い影響力を持つメディアとして、日本社会に深く根付いています。

漫画には、読者の年齢層や性別、興味の対象によって非常に多岐にわたる種類が存在します。主なものとしては、少年漫画、少女漫画、青年漫画、女性漫画、そして児童漫画が挙げられます。少年漫画は友情、努力、勝利をテーマにしたアクションやスポーツものが多く、少女漫画は恋愛や学園生活、ファンタジーが中心です。青年漫画や女性漫画は、より複雑な人間関係や社会問題、日常の機微を描く傾向にあります。ジャンルもまた豊富で、SF、ファンタジー、歴史、ホラー、ギャグ、グルメ、日常系、ミステリー、医療など、あらゆるテーマが漫画化されています。また、発表形式も多様化しており、週刊・月刊誌での連載、単行本としての刊行に加え、近年ではウェブ漫画や電子書籍が主流となりつつあります。これらの多様性が、あらゆる読者のニーズに応え、漫画文化の裾野を広げています。

漫画の用途は、単なる娯楽の提供に留まらず、社会の様々な分野で活用されています。最も一般的なのは、もちろんエンターテインメントとしての役割ですが、学習漫画のように歴史や科学、社会の仕組みなどを分かりやすく解説する教育ツールとしても非常に有効です。企業が自社の製品やサービスをPRするため、あるいは自治体が地域の魅力を発信するプロモーションツールとして漫画を用いるケースも増えています。また、メンタルヘルスに関する啓発や、特定の社会問題への理解を深めるための手段としても活用され、読者に共感や学びを提供しています。さらに、漫画は日本の文化を世界に紹介する「ソフトパワー」の象徴でもあり、海外における日本文化への関心を高める上で重要な役割を担っています。その表現の自由度と親しみやすさから、多岐にわたる目的で利用され、社会に貢献しています。

漫画の制作と流通を支える技術も日々進化しています。制作面では、かつて手描きが主流であった時代から、ペンタブレットや液晶タブレット、そして「CLIP STUDIO PAINT」のようなデジタル作画ソフトウェアの普及により、制作効率が飛躍的に向上しました。背景や複雑なオブジェクトの描写には3Dモデリングが活用され、AIによる自動着色や背景生成、さらにはストーリーのアイデア出しを補助する技術も研究・実用化が進んでいます。流通面では、電子書籍プラットフォームが急速に拡大し、「LINEマンガ」や「ピッコマ」、「少年ジャンプ+」といったサービスを通じて、スマートフォンやタブレットで手軽に漫画が読めるようになりました。サブスクリプションモデルや、海外への同時配信も可能となり、グローバルな読者層へのリーチが容易になっています。将来的には、AR(拡張現実)やVR(仮想現実)技術を用いた、より没入感のある読書体験の提供も期待されています。

日本の漫画市場は、長い歴史と独自の発展を遂げてきました。戦後の手塚治虫氏によるストーリー漫画の確立以降、週刊漫画雑誌が隆盛を極め、多くのヒット作と人気漫画家を輩出してきました。2000年代以降は、少子化や娯楽の多様化により紙媒体の販売は減少傾向にありましたが、電子書籍市場の急速な拡大がこれを補い、市場全体としては成長を続けています。集英社、講談社、小学館、KADOKAWAといった大手出版社が市場を牽引し、漫画家、編集者、印刷会社、書店など、多くの関係者が関わる巨大な産業を形成しています。漫画はアニメ、ゲーム、映画、キャラクターグッズといった関連産業にも多大な影響を与え、経済効果は計り知れません。一方で、海賊版サイトによる被害や、漫画家の過酷な労働環境、デジタル化への対応など、解決すべき課題も抱えています。

今後の漫画の展望としては、デジタル化とグローバル化がさらに加速すると考えられます。ウェブトゥーン形式の縦読み漫画が日本市場でも存在感を増しており、新たな表現形式や読書体験が生まれるでしょう。AI技術は、漫画制作の補助だけでなく、読者の好みに合わせた作品推薦や、多言語翻訳の精度向上にも貢献し、よりパーソナライズされた読書体験を提供する可能性があります。また、海外市場への展開は一層活発化し、ローカライズされた作品や、海外のクリエイターによる「Manga」スタイルの作品も増加するでしょう。多様な文化背景を持つクリエイターが参入することで、テーマや表現の幅がさらに広がることも期待されます。一方で、AIと著作権の問題、クリエイターの権利保護、そして持続可能な制作環境の構築といった課題への対応も、業界の健全な発展には不可欠です。漫画はこれからも、技術革新と文化の融合を通じて、進化し続けることでしょう。