電力部門排ガスシステム市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

電力部門排気システム市場レポートは、コンポーネント(マフラー、触媒コンバーター、粒子状物質フィルターなど)、材料(ステンレス鋼、複合材料およびセラミック材料など)、燃料タイプ(ディーゼル、その他など)、最終用途アプリケーション(バックアップおよびスタンバイ発電システム、産業用CHPシステム、分散型エネルギーシステムなど)、および地域(北米、ヨーロッパ、アジア太平洋など)でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

発電部門排気システム市場の概要:2030年までの成長トレンドと予測

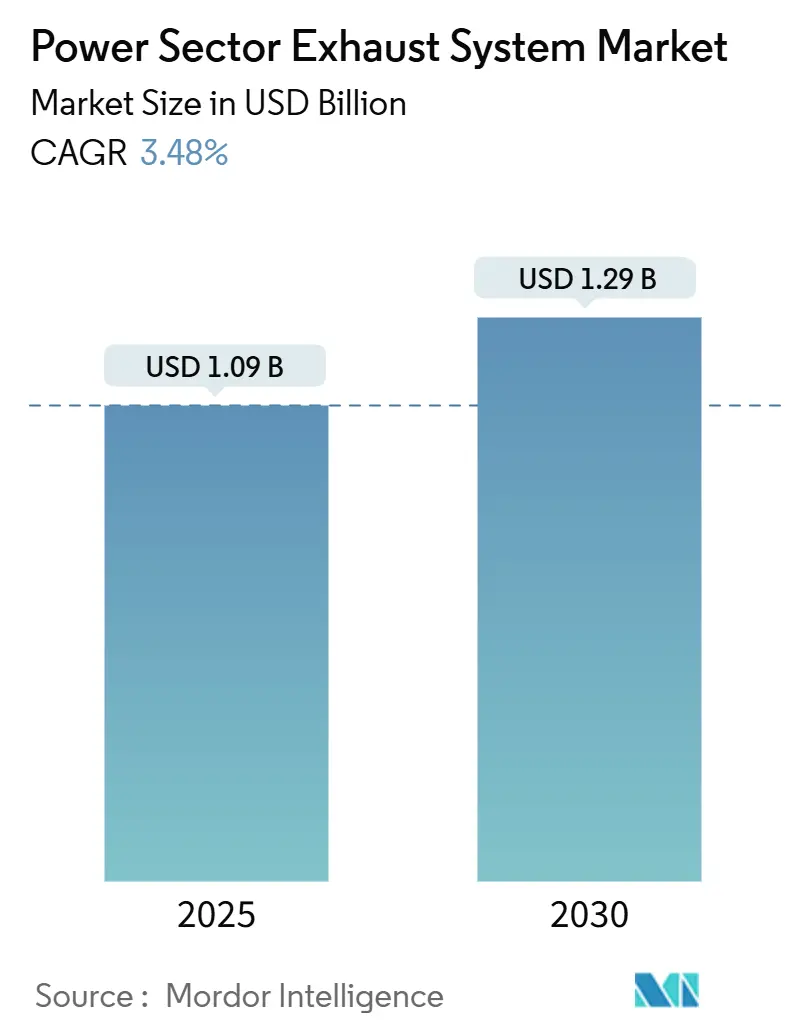

本レポートは、発電部門排気システム市場の現状と将来の成長トレンドについて詳細に分析したものです。調査期間は2020年から2030年までで、2025年には市場規模が10.9億米ドルと推定され、2030年には12.9億米ドルに達し、予測期間中の年平均成長率(CAGR)は3.48%と予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

# 市場概要

現在の市場動向として、新規発電所の建設よりも、既存の火力発電設備がより厳格なNOx(窒素酸化物)および粒子状物質の排出基準を満たすための改修への投資がシフトしています。コンポーネント別では、一酸化炭素や未燃炭化水素を酸化する広範な能力を持つ触媒コンバーターが最大のシェアを占めていますが、ディーゼル発電機や産業用エンジンの規制が路上車両の基準に収束するにつれて、粒子状フィルターが最も急速に成長しています。材料別では、ステンレス鋼が依然として最大の需要を維持していますが、軽量化、熱耐久性、リサイクル性が重視される分野では複合材料やセラミック材料が普及し始めています。

また、都市部のマイクログリッド、産業用CHP(熱電併給)ユニット、データセンターの発電機など、分散型発電からの需要も市場の勢いを後押ししています。これらの分散型システムは、小規模ながらも高度な排出ガスおよび音響制御システムを必要とします。一方で、白金族金属の不足や、再生可能エネルギーによるベースロード石炭・ガス発電の代替は、大規模な連続運転設備の成長を抑制する要因となっています。

# 主要なレポートのポイント

* コンポーネント別: 触媒コンバーターが2024年の発電部門排気システム市場シェアの33.3%を占めました。粒子状フィルターは2030年までに7.5%のCAGRで拡大すると予測されています。

* 材料別: ステンレス鋼が2024年の収益の41.8%を占めましたが、複合材料とセラミック材料は2030年までに8.1%のCAGRで成長すると見込まれています。

* 燃料タイプ別: ディーゼルエンジンが2024年の需要の53.5%を占めましたが、バイオガス、水素混合燃料、デュアル燃料ユニットを含む「その他」のカテゴリーは、予測期間中に10.9%のCAGRで進展しています。

* 最終用途別: バックアップおよびスタンバイ発電機システムが2024年の収益の47.1%を占めましたが、分散型エネルギーシステムは2030年までに10.4%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年の売上高の46.4%を占め、2030年までに6.8%のCAGRで成長すると予測されています。

# 世界の発電部門排気システム市場の動向と洞察

促進要因

* 厳格化する世界の排出ガス規制(CAGR予測への影響:1.20%): 米国、中国、インド、欧州連合における新たな規制により、定置型エンジンのNOxおよび粒子状物質の排出制限が、かつて路上車両にのみ適用されていたレベルまで引き上げられています。例えば、米国のTier 4規制はNOxを0.67 g/kWh、粒子状物質を0.03 g/kWhに削減し、560 kWを超えるエンジンにはSCR-DPF(選択的触媒還元-ディーゼル粒子状フィルター)の組み合わせを義務付けています。中国のNational VIやインドのBharat Stage VIも産業用エンジンにクローズドループ尿素注入と粒子状フィルターを課しており、ハードウェアコストがMWあたり8万~15万米ドル増加しています。欧州の改訂された産業排出指令は、中規模燃焼プラントのNOxを100 mg/Nm³に引き下げ、デュアルステージSCRがほぼ不可避となっています。

* ガス焚き分散型発電の成長(CAGR予測への影響:0.80%): 都市部のマイクログリッドや産業団地では、タービンよりも高速で起動し、CHPに利用可能な熱を供給する1~10 MWのガスエンジンが選択されています。2024年には世界の分散型ガス容量が12 GW増加し、その60%は北米と欧州に集中しています。カリフォルニア州やニューヨーク州の空気規制当局は、NOxが9 ppmを下回る場合にのみこれらのプロジェクトを許可しており、三元触媒またはリーンNOxトラップが標準装備となっています。

* データセンターのバックアップ発電機増設(CAGR予測への影響:0.60%): ハイパースケール事業者は、N+1の冗長性を確保するため、各キャンパスに数十台の2~3 MW発電機を配備しており、合計でギガワット級のスタンバイ容量を形成しています。地元の許可では稼働時間が年間50時間に制限されることが多いものの、NOx制限は0.5 g/bhp-hと低く設定されているため、ほとんど稼働しないエンジンにもSCRシステムが設置されています。

* 産業用CHPの拡大(CAGR予測への影響:0.40%): 化学、食品、パルプ工場では、排熱の40~50%を回収し、プラント効率を80%以上に高めるレシプロエンジンCHPパッケージが導入されています。米国では2024年に450 MW、ドイツでは分散型エネルギープログラムの下で320 MWの容量が追加され、NOxを100 mg/Nm³以下に抑えることが求められています。

* 触媒排気システムとマイクロ炭素回収の組み合わせ(CAGR予測への影響:0.30%): 欧州連合、カリフォルニア州、一部のアジア太平洋地域のパイロットプロジェクトで注目されています。

* 都市マイクログリッドにおける音響減衰需要(CAGR予測への影響:0.20%): 世界の人口密集都市で需要が高まっています。

抑制要因

* 再生可能エネルギーの急増による火力発電の抑制(CAGR予測への影響:-0.9%): 2024年には太陽光と風力発電が473 GW増加し、火力発電の廃止を3倍上回りました。これにより、ベースロードのガス・石炭発電の稼働時間が短縮され、触媒の劣化が加速しています。冷間始動時には排気温度が200℃を下回り、SCRベッドが活性化するまでNOxが漏れる可能性があります。

* 老朽化したプラントにおける高コストな改修(CAGR予測への影響:-0.5%): 北米、欧州、一部のアジア太平洋地域で問題となっています。

* 主要都市におけるディーゼル発電機禁止(CAGR予測への影響:-0.3%): 北京、デリー、一部の欧州主要都市で実施されています。

* 白金族金属触媒の不足(CAGR予測への影響:-0.4%): 2024年には南アフリカとロシアの供給途絶によりロジウムの平均価格が4,800米ドル/オンスに高騰し、触媒コストが25~40%上昇しました。サプライヤーは貴金属の含有量を希釈しましたが、低温での活性が低下しました。ロジウムがNOx還元に不可欠な化学量論的ガスエンジン用の三元触媒が最も大きな影響を受けています。

# セグメント分析

コンポーネント別:粒子状フィルターが新たなディーゼル規制に対応

粒子状フィルターは2025年から2030年の間に7.5%のCAGRで成長する見込みで、発電部門排気システム市場全体の3.48%を上回るペースです。触媒コンバーターは2024年の市場価値の33.3%を占め、ディーゼル、天然ガス、重油用途におけるその広範な役割を強調しています。SCRシステムは1 g/kWh未満のNOx排出制限が適用される場所で普及しており、EGR(排気ガス再循環)は冷却器や汚染対策に対応できる大型ユニットに限定されています。

データセンター、病院、通信用発電機が路上車両のStage Vに匹敵するPM2.5制限の対象となったことで、粒子状フィルターの早期導入が加速しました。欧州では現在、560 kWを超える定置型ディーゼルエンジンにフィルターの設置が義務付けられており、1,200℃までの再生に耐えるコーディエライトから炭化ケイ素へのアップグレードが進んでいます。スタンバイ発電機は稼働時間が短いため、受動的な煤の燃焼が妨げられるため、能動的な再生が必要となり、ユニットあたり15,000~30,000米ドルの追加コストが発生します。このような動向が、粒子状フィルターを発電部門排気システム市場で最も急速に成長するセグメントにしています。

材料別:複合材料とセラミック材料が金属を凌駕

複合材料とセラミック材料は8.1%のCAGRで成長する見込みで、市場全体の2倍のペースです。これは、軽量性と熱耐性が重視されるためです。ステンレス鋼は2024年の収益の41.8%を占めましたが、450℃を超える温度では固有の限界があります。チタンやニッケル合金は船舶や重油のニッチ市場を埋めていますが、依然として高価です。コーディエライトや炭化ケイ素のセラミックハニカムは触媒担体の主流であり、コーニング社の炭化ケイ素フィルターは0.1 µm以上の粒子を99.9%捕捉し、1,200℃までの暴走再生にも耐えます。アルミナ繊維とステンレスメッシュを融合させた複合SCR基板は、質量を30%削減し、圧力損失を10%低減するため、スペースに制約のある改修プロジェクトに魅力的です。リサイクル経済学も、モノリスからの白金族金属の抽出が箔基板よりも簡単なため、セラミック材料に有利に働きます。

燃料タイプ別:代替燃料混合が「その他」を加速

ディーゼルは2024年に53.5%を占め、最大の燃料タイプでしたが、水素混合燃料、再生可能ディーゼル、アンモニア混焼、バイオガスが「その他」のセグメントを10.9%のCAGRに押し上げました。CHPやマイクログリッドにおける天然ガスエンジンは、三元触媒やリーンNOxトラップの需要を拡大しています。体積で最大20%の水素混焼には、再調整された噴射と強化されたノック検出が必要であり、エネルギーシェア30%のアンモニア試験ではNOxが3倍になるため、デュアルステージSCRが必要となります。再生可能ディーゼルはカリフォルニア州の低炭素燃料基準を満たしますが、インセンティブがなければ相殺できない0.30~0.90米ドル/Lのプレミアムがかかります。バイオガスの場合、シロキサンやH₂Sを除去するための綿密な前処理ガス洗浄がMWあたり10万~20万米ドルの追加コストとなりますが、触媒を被毒から保護します。

最終用途別:分散型エネルギーが急増

分散型エネルギーシステムは2030年までに10.4%のCAGRで成長する見込みで、都市部でガスレシプロエンジン、熱回収、バッテリーを組み合わせてレジリエンスを高めるマイクログリッドを活用しています。バックアップ発電機はデータセンターからの需要により現在も最大の価値を占めていますが、より厳格な稼働時間と燃料規制に直面しています。再生可能エネルギーがベースロードを代替するため、連続運転プラントの受注は横ばいとなり、調達は柔軟なピーク負荷発電機にシフトしています。産業用CHPは、炭素価格設定と蒸気需要がSCR投資を正当化する場所で成長しています。船舶およびオフショアのニッチ市場では、狭いエンジンルームに収まるコンパクトなIMO Tier III準拠のSCRユニットが必要です。

# 地域分析

アジア太平洋

アジア太平洋地域は2024年の売上高の46.4%を占め、インドと中国が産業用エンジンにStage VI基準を拡大し、石炭ピーク負荷発電機をテールエンドSCRで改修するため、6.8%のCAGRで成長する見込みです。インドでは年間約3 GWの発電機が設置されており、新たなTier-4規制により、酸化触媒とフィルターを組み合わせたソリューションがこのフリートに導入されています。中国の第14次五カ年計画では、産業改修に1,200億人民元が割り当てられており、1 MWを超えるエンジン用のSCRが主要な部分を占めています。インドネシアは2024年に1.2 GWのガス焚き分散型計画を承認しており、150 mg/Nm³のNOx排出制限を達成する必要があるため、安定した触媒の受注が見込まれます。日本のCHP固定価格買取制度における25 ppm以下のNOxに対する奨励金は、高性能基板の需要を維持しており、オーストラリアの石炭発電所の廃止は、400 mg/Nm³のNOx上限を遵守するためにSCRを必要とするガスピーク負荷発電機を生み出しています。

北米

北米は改修の拠点であり続けています。米国のTier 4定置型規制は、560 kWを超える新規エンジンにSCR-DPFの組み合わせを義務付けており、カリフォルニア州のRule 1110.2は11 ppmのNOxでデュアルステージシステムを推進しています。バージニア州やオレゴン州のデータセンターハブでは発電機ファームが増設されていますが、スタンバイ運転であってもSCRを義務付けるNOx上限に直面しています。

欧州

欧州も同様の動向を示しています。産業排出指令は現在、1~50 MWのガスエンジンに100 mg/Nm³のNOx排出制限を課しています。ドイツの分散型エネルギー推進は、320 MWのCHP許可を高度な排気システムに向けさせています。

新興地域

新興地域は遅れをとっていますが、ニッチな上昇の可能性を秘めています。ブラジルは800 MWの分散型発電を承認しましたが、基準が緩いためSCRの普及は限定的です。サウジアラビアは産業都市のガス焚き容量に25億米ドルを割り当て、200 mg/Nm³のNOxを要求しています。南アフリカは7 GWの石炭ユニットでSCRのパイロットプロジェクトを実施していますが、予算とサプライチェーンの課題に直面しています。UAEはアブダビとドバイで1 MWを超える発電機に150 mg/Nm³を義務付けており、酸化触媒を正当化するのに十分なレベルです。

# 競争環境

発電部門排気システム市場は中程度の断片化が特徴です。エンジンOEMであるCaterpillar、Cummins、Wärtsilä、MAN、Rolls-Royceは、エンジン制御に合わせた独自の排出ガスシステムをバンドルし、サービスロックインを確保しつつコンプライアンスを簡素化しています。触媒専門企業であるJohnson Matthey、Haldor Topsoe、Tenneco、Donaldson、Hug Engineeringは、触媒寿命と改修に注力しています。Johnson MattheyのPuraspec触媒は、バリウム促進セリア-ジルコニアウォッシュコートにより、高硫黄環境下で32,000時間の寿命を実現しています。Haldor TopsoeのTopFrax炭化ケイ素基板は、3インチH₂O未満の圧力損失で600 cpsiを達成しています。Eminoxのような小規模なプレーヤーは、音響と触媒を組み合わせたユニットで都市マイクログリッドのニッチ市場を開拓しています。

イノベーションとしては、冷間始動時のNOx漏れに対応する電気加熱触媒があります。Siemens Energyは、セラミックSCRに埋め込まれた抵抗ヒーターに関する欧州特許を出願しており、活性化時間を半分に短縮しています。マイクロ炭素回収の後付けシステムは、炭素クレジットが50米ドル/トンを超えればベンチャー投資の対象となります。

統合も進んでおり、CaterpillarはWeirの石油・ガス部門を4億500万米ドルで買収し、高圧排気ラインと連携するターボチャージャー技術を獲得しました。Cumminsは英国のセラミック基板生産能力を拡大するために1億5,000万米ドルを投じています。Wärtsiläは浮体式LNGターミナル向けに統合型SCR-フィルターシステムを供給するため、8,500万ユーロを獲得しました。

# 最近の業界動向

* 2025年10月: 定置型エンジン向け排出ガスおよび音響制御ソリューションの世界的リーダーであるMIRATECHは、Exhaust Control Industries(ECI)を買収する契約を締結しました。オーストラリアを拠点とするECIは、産業用排気システム、発電用排気システム、排出ガスソリューションを専門としています。この買収は、MIRATECHの野心的なグローバル成長戦略を強調するだけでなく、アジア太平洋地域の顧客に合わせたソリューションを提供するという同社の献身も示しています。

* 2025年9月: Rolls-Royceは、16気筒mtu Series 4000エンジンとシームレスに連携するように設計された、コンパクトで柔軟な新しい発電用排気後処理システムを発表しました。これらのシステムは、ヨット、タグボート、フェリーなど、さまざまな船舶に対応しています。最新のイノベーションは、スペース要件を42%削減し、重量を40%削減し、ライフサイクルコスト(LCC)を15%削減しています。特に、これらのコンポーネントは、水平、垂直、直立、さらにはエンジンルーム内に吊り下げるなど、多様な設置オプションを提供します。

* 2025年4月: Hyundai Motor Groupは、次世代ハイブリッドパワートレインシステムを発表し、出力と効率の新たなベンチマークを設定しました。この先進的なハイブリッドシステムを搭載する最初のパワートレインは、新開発の2.5リットルターボガソリンハイブリッドユニットで、既存の2.5ターボガソリンエンジンの設計と制御技術を洗練させ、効率を最適化しています。さらに、このシステムには強化された発電用排気システムが組み込まれており、全体的な性能と燃費をさらに向上させています。

このレポートは、電力セクター排気システム市場に関する包括的な分析を提供しています。環境を浄化するために設計されたこのシステムは、汚染された空気、煙、粒子を効果的に除去し、フード、ファン、ダクトなどのコンポーネントを利用して汚染物質を捕捉、輸送、ろ過、または直接排出します。市場はコンポーネント、材料、燃料タイプ、最終用途アプリケーション、および地域別に詳細にセグメント化されており、市場予測は価値(USD)で提供されています。

1. 調査の前提と範囲、および調査方法

レポートは、調査の前提と市場定義、調査範囲を明確にし、詳細な調査方法に基づいて分析を進めています。

2. エグゼクティブサマリー

主要な調査結果と市場のハイライトが簡潔にまとめられています。

3. 市場概況 (Market Landscape)

市場の全体像、推進要因、抑制要因、サプライチェーン分析、規制状況、技術的展望、およびポーターの5フォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造とダイナミクスが深く掘り下げられています。

市場の推進要因:

* 世界的な排出規制の強化

* ガス焚き分散型発電の成長

* データセンターのバックアップ発電機増設

* 産業用CHP(熱電併給)の拡大

* 触媒排気システムとマイクロ炭素回収技術の進展

* 都市型マイクログリッドにおける騒音低減(音響減衰)需要

市場の抑制要因:

* 再生可能エネルギーの急増による火力発電の抑制

* 老朽化したプラントにおける高コストな改修

* 主要都市におけるディーゼル発電機の禁止

* 白金族金属触媒の不足

4. 市場規模と成長予測

市場は以下のセグメントに基づいて分析され、成長が予測されています。

* コンポーネント別: マフラー、触媒コンバーター、粒子フィルター、選択的触媒還元(SCR)システム、排気ガス再循環(EGR)システム、熱回収・エネルギー変換システム、その他(組み合わせおよび制御モジュール)。

* 材料別: ステンレス鋼、軟鋼、チタン、ニッケル合金、複合材料・セラミック材料。

* 燃料タイプ別: 重油(HFO)、ディーゼル、天然ガス、その他。

* 最終用途アプリケーション別: 発電プラント、バックアップ・非常用発電システム、産業用CHPシステム、分散型エネルギーシステム、船舶/オフショア電力サポート、データセンター・ミッションクリティカル。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、スペイン、北欧諸国、ロシア、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、オーストラリア・ニュージーランド、その他アジア太平洋)、南米(ブラジル、アルゼンチン、コロンビア、その他南米)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプト、その他中東・アフリカ)。

5. 競争環境

市場集中度、M&A、JV、資金調達、PPAなどの戦略的動き、主要企業の市場シェア分析が含まれています。Caterpillar Inc.、Cummins Inc.、Siemens Energy、GE Vernova、Wartsila、MAN Energy Solutions、Rolls-Royce Power Systems (MTU)、Tenneco、Donaldson Company、DCL International、Miratech Corporation、Johnson Matthey、Haldor Topsoe、Hug Engineering、Eminox、Bosal、Eberspächer、Hitachi Energy、Kohler Power Systems、MJB Internationalなど、多数の主要企業のプロファイルが提供されています。

6. 市場の機会と将来展望

ホワイトスペースと未充足ニーズの評価を通じて、市場の新たな機会と将来の展望が探求されています。

レポートで回答される主要な質問:

* 電力セクター排気システム市場の現在の価値はどのくらいですか?

2024年には10.4億ドルと評価され、2030年までに12.9億ドルに達すると予測されています。

* 発電所排気システム改修において、どのコンポーネントが最も急速に成長していますか?

粒子フィルターは、ディーゼル発電機のPM(粒子状物質)規制に牽引され、2030年までに年平均成長率7.5%で拡大すると予測されています。

* なぜアジア太平洋地域が排気システム需要において優位に立っているのですか?

中国とインドにおける厳しいStage VIエンジン規制に加え、東南アジアでの分散型発電の増設が市場を牽引しており、同地域は市場シェア46.4%、年平均成長率6.8%を占めています。

* データセンター事業者は厳しいNOx(窒素酸化物)制限にどのように対応していますか?

スタンバイ発電機にSCR(選択的触媒還元)ユニットを設置し、新たな持続可能性義務を満たすために再生可能ディーゼルの使用を増やしています。

* 触媒基材において、ステンレス鋼に代わる材料は何ですか?

高温安定性と軽量化のため、炭化ケイ素などのセラミックハニカムや複合アルミナ繊維メッシュが好まれています。

* 白金族金属の不足は触媒価格にどのように影響しますか?

ロジウムとパラジウムの価格変動により、既に価格が25~40%上昇しています。これにより、サプライヤーは触媒の使用量を削減し、活性を犠牲にすることなく卑金属代替品を模索しています。

このレポートは、電力セクター排気システム市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な排出規制の強化

- 4.2.2 ガス焚き分散型発電の成長

- 4.2.3 データセンターのバックアップ発電機増設

- 4.2.4 産業用CHP(熱電併給)の拡大

- 4.2.5 触媒排気とマイクロカーボンキャプチャー

- 4.2.6 都市型マイクログリッドにおける音響減衰の需要

-

4.3 市場の阻害要因

- 4.3.1 再生可能エネルギーの急増による火力発電の抑制

- 4.3.2 老朽化したプラントにおける高額な改修費用

- 4.3.3 主要都市におけるディーゼル発電機の禁止

- 4.3.4 白金族金属触媒の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測

-

5.1 コンポーネント別

- 5.1.1 マフラー

- 5.1.2 触媒コンバーター

- 5.1.3 粒子状物質フィルター

- 5.1.4 選択的触媒還元(SCR)システム

- 5.1.5 排気ガス再循環(EGR)システム

- 5.1.6 熱回収およびエネルギー変換システム

- 5.1.7 その他(組み合わせおよび制御モジュール)

-

5.2 材料別

- 5.2.1 ステンレス鋼

- 5.2.2 軟鋼

- 5.2.3 チタン

- 5.2.4 ニッケル合金

- 5.2.5 複合材料およびセラミック材料

-

5.3 燃料タイプ別

- 5.3.1 重油(HFO)

- 5.3.2 ディーゼル

- 5.3.3 天然ガス

- 5.3.4 その他

-

5.4 最終用途別

- 5.4.1 発電所

- 5.4.2 バックアップおよびスタンバイ発電システム

- 5.4.3 産業用CHPシステム

- 5.4.4 分散型エネルギーシステム

- 5.4.5 海洋/オフショア電力サポート

- 5.4.6 データセンターおよびミッションクリティカル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリアおよびニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、JV、資金調達、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 Caterpillar Inc.

- 6.4.2 Cummins Inc.

- 6.4.3 Siemens Energy

- 6.4.4 GE Vernova

- 6.4.5 Wartsila

- 6.4.6 MAN Energy Solutions

- 6.4.7 Rolls-Royce Power Systems (MTU)

- 6.4.8 Tenneco

- 6.4.9 Donaldson Company

- 6.4.10 DCL International

- 6.4.11 Miratech Corporation

- 6.4.12 Johnson Matthey

- 6.4.13 Haldor Topsoe

- 6.4.14 Hug Engineering

- 6.4.15 Eminox

- 6.4.16 Bosal

- 6.4.17 Eberspächer

- 6.4.18 Hitachi Energy

- 6.4.19 Kohler Power Systems

- 6.4.20 MJB International

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

電力部門排ガスシステムとは、主に石炭火力発電所やガス火力発電所といった電力生産施設から排出される燃焼排ガスに含まれる有害物質を、大気中へ放出される前に除去または低減するための設備群の総称でございます。その目的は、硫黄酸化物(SOx)、窒素酸化物(NOx)、ばいじん(PM)、水銀などの大気汚染物質の排出を抑制し、環境規制を遵守するとともに、地域環境への負荷を軽減し、人々の健康を守ることにあります。

このシステムには、排出される有害物質の種類に応じて様々な技術が用いられます。まず、硫黄酸化物(SOx)を除去する「脱硫装置」がございます。これは、排ガス中のSOxを吸収剤と反応させて除去するもので、石灰石膏法に代表される湿式、乾式、半乾式などの方式があります。特に湿式石灰石膏法は高い除去効率を誇り、副産物として石膏が得られるため、建材などへの有効利用も可能です。次に、窒素酸化物(NOx)を除去する「脱硝装置」がございます。これは、触媒を用いてアンモニア(または尿素)とNOxを反応させ、無害な窒素と水に分解する選択的触媒還元法(SCR)が主流です。SCRは非常に高い除去効率を持ち、火力発電所のNOx排出量を大幅に削減します。また、触媒を使用しない選択的非触媒還元法(SNCR)も存在しますが、SCRに比べて効率は劣ります。さらに、ばいじん(PM)を除去する「集じん装置」も不可欠です。これには、高電圧を印加してばいじんを帯電させ捕集する電気集じん器(ESP)や、ろ過材でばいじんを捕集するバグフィルター(ろ過式集じん器)などがあり、特にバグフィルターは微細な粒子に対しても高い捕集効率を発揮します。近年では、水銀排出規制の強化に伴い、「水銀除去装置」の導入も進んでおり、活性炭吸着法や既存の脱硫装置との併用、特殊な触媒を用いる方法などが開発されています。将来的には、地球温暖化対策として排ガス中の二酸化炭素(CO2)を分離・回収する「CO2分離回収装置(CCS/CCUS)」も、電力部門排ガスシステムの一部として重要な役割を担うことが期待されています。

これらの排ガスシステムは、主に大気汚染物質の排出抑制という用途で用いられます。具体的には、酸性雨、光化学スモッグ、呼吸器疾患などの原因となる有害物質を環境基準値以下に抑制し、公衆衛生と生態系への悪影響を防ぎます。また、各国・地域の厳しい環境規制(例えば、日本の大気汚染防止法、欧州の産業排出指令、米国のMACT基準など)を遵守し、発電所の安定的な操業を継続するための基盤技術として機能します。化石燃料を主要なエネルギー源とする火力発電所が、持続可能な電力供給を担う上で、排ガスシステムは環境負荷を低減するための不可欠な存在でございます。

関連技術としては、まず排ガス発生源での有害物質生成を抑制する「燃焼技術の改善」が挙げられます。低NOxバーナーの導入や、微粉炭燃焼技術の最適化などがこれに該当し、排ガス処理システムの負荷軽減に貢献します。また、排ガス中の有害物質濃度をリアルタイムで測定・監視する「排ガス監視システム(CEMS)」は、システムの適切な運用と規制遵守を確認するために不可欠です。近年では、AIやIoTを活用し、センサーデータに基づいて排ガス処理装置の運転条件を最適化することで、効率向上とコスト削減を図る取り組みも進んでおります。さらに、脱硫装置から得られる石膏の建材利用や、使用済み脱硝触媒のリサイクルなど、「副産物の有効利用」も重要な側面です。除去された有害物質を含む廃棄物(灰、スラッジなど)の安全な処理・処分を行う「廃棄物処理技術」も、排ガスシステム全体の一部として考慮されるべき技術でございます。

市場背景としましては、世界的に大気汚染物質排出に対する環境規制が年々強化されており、既存の火力発電所における排ガス処理設備の改修や、新規建設される発電所への導入が必須となっております。特に、経済成長に伴い電力需要が増加しているアジア新興国では、石炭火力発電所の建設が依然として多く、それに伴う排ガス処理システムの需要も非常に高い状況にございます。また、地球温暖化対策としてCO2排出削減の動きが加速する中で、化石燃料火力発電所の位置づけは変化しつつありますが、再生可能エネルギーの導入が進む一方で、安定的な電力供給を支える火力発電の役割は依然として重要であり、その環境負荷低減技術への投資は継続されております。このような状況下で、より高効率で低コストな排ガス処理技術や、水銀などの微量有害物質除去技術の開発が活発に進められております。

将来展望としましては、まず「高効率化・省エネルギー化」がさらに進むと予想されます。運転コスト削減のため、より少ないエネルギーで高い除去効率を達成する技術が求められ、装置の小型化やメンテナンス性の向上も図られるでしょう。次に、「多機能化・複合化」が進展し、複数の有害物質を同時に、より効率的に除去できる複合システムや、既存システムへの水銀除去機能などの追加が進むと考えられます。最も注目されるのは、「CO2分離回収技術の本格導入」でございます。CCS/CCUS技術は、火力発電所の脱炭素化に向けた重要な選択肢として、実用化とコストダウンが加速し、将来的には排ガスシステムの中核をなす可能性があります。また、AI、IoT、ビッグデータ解析といった「デジタル技術との融合」がさらに進展し、排ガス処理システムの予知保全、運転最適化、排出量予測などが一層高度化され、システムの信頼性と経済性が向上すると期待されます。既存の老朽化した火力発電所に対しては、最新の排ガス処理システムを導入することで、環境性能を向上させつつ運転期間を延長するニーズが高まるでしょう。さらに、アジアやアフリカなどの新興国市場においては、経済成長に伴う電力需要の増加と環境意識の高まりから、排ガス処理システムの導入が今後も加速すると予想され、技術供与や国際協力の重要性が増すと考えられます。