自動液体処理システム市場:市場規模・シェア分析、成長トレンド、および予測(2025年~2030年)

自動液体処理システム市場レポートは、業界をタイプ別(自動液体処理システム、半自動液体処理システム)、製品別(液体処理ワークステーション、ピペッター、マイクロプレート試薬ディスペンサー、マイクロプレートウォッシャー、消耗品、その他の製品)、エンドユーザー別(受託研究機関、製薬・バイオテクノロジーなど)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

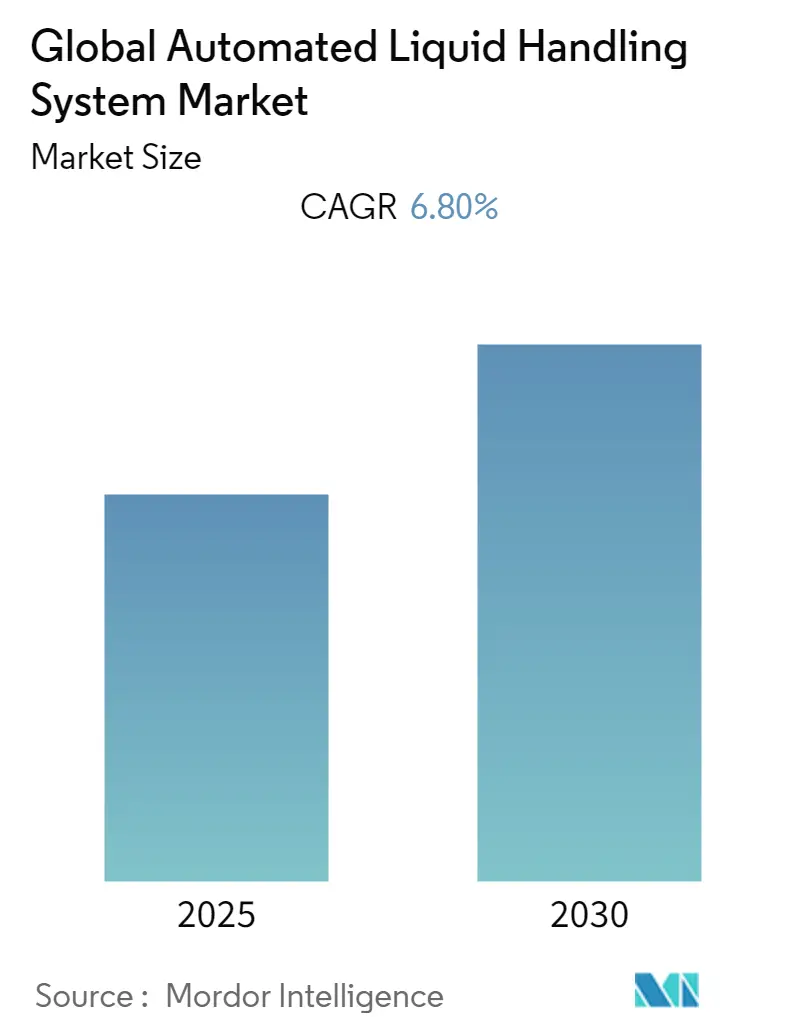

「自動液体処理システム市場予測2030」レポートによると、世界の自動液体処理システム市場は、予測期間(2025年から2030年)中に年平均成長率(CAGR)6.8%で成長すると予測されています。2024年を基準年とし、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度とされています。

市場概要

この市場は、自動液体処理システムと半自動液体処理システムに分類され、製品別では液体処理ワークステーション、ピペッター、マイクロプレート試薬ディスペンサー、マイクロプレートウォッシャー、消耗品などが含まれます。エンドユーザーは、受託研究機関(CRO)、製薬・バイオテクノロジー企業などが主要です。

COVID-19パンデミックは、診断、製薬、医療産業に大きな影響を与え、自動液体処理システム市場にも波及しました。研究開発および検査量の増加圧力により、正確な臨床結果を伴う大量のPCR検査に対応するため、自動液体処理システムの導入が加速しました。市場参加者は、バイオ医薬品企業向けに自動化されたワークフローを提供するために様々な取り組みを行いました。例えば、2021年にはThermo Fisher社がTecan社の液体処理ソリューションを活用して、世界的なCOVID-19検査の規模拡大を可能にしました。また、2020年3月にはHamilton Companyが、同社のMicrolab STARlet液体処理ワークステーションをベースにした2つの新しい自動アッセイ対応ワークステーションを発表し、SARS-CoV-2(COVID-19の原因ウイルス)の迅速かつハイスループットな診断・研究ベースの検査を促進しました。

市場の拡大を推進する要因としては、ラボ自動化システムの柔軟性と適応性、および自動液体処理システムの技術進歩が挙げられます。2022年2月に発表された研究によると、米国での診断の10~20%が誤診であり、診断ミスにより年間4万~8万人の死亡につながる可能性があるとされていますが、自動化システムはエラーを減らし、精度を高めることで、これらの問題を改善する可能性を秘めています。また、熟練したスタッフの必要性を減らすことで、様々なラボプロセスの長期的な運用コストも削減できます。

さらに、バイオ医薬品産業における臨床試験の増加と研究件数の増加も、将来的に自動液体処理システム市場の進展を刺激すると予想されます。例えば、ClinicalTrials.govによると、2022年7月時点で、世界中で421,258件の臨床研究が進行中です。このような臨床試験の増加は、臨床研究で使用される自動液体処理システムの潜在的な需要を浮き彫りにしています。

主要な市場参加者は、最大の収益シェアを獲得し、企業の成長を促進するために、フォワードインテグレーション、新製品開発、地理的拡大、研究協力などの戦略を採用しています。例えば、2022年4月にはNovacytが、COVID-19 PCR検査における手動ピペッティング不要の需要増加に対応するため、新しい自動液体処理システム「CO-Prep」を導入しました。また、2020年4月にはThermo Fisher ScientificとHamilton Co.が、両社の専門知識を統合した「ID NIMBUS Presto」ワークステーションを発売しました。これらの要因はすべて、予測期間中に市場の成長を後押しすると予想されます。しかし、中小企業における導入率の遅さが市場成長の抑制要因となっています。

主要市場トレンド

液体処理ワークステーションが健全な成長を遂げると予想されます。

自動ワークステーションは、幅広いアプリケーションに対応し、特定の要件に基づいてカスタマイズが可能です。サンプリング、混合、液体サンプルの結合の多くを自動的に行うように設計されており、ラボでの性能と生産性を向上させます。自動液体処理ワークステーションが提供する臨床的利点が、これらのシステムの選好を促進すると予想されます。自動化の利点には、高い生産率と生産性の向上、材料のより効率的な使用、製品品質の向上、安全性の向上、労働時間の短縮、工場リードタイムの短縮などがあります。

2020年10月に発表された研究によると、ゲノムシーケンシングでは、総コストの15%が従来の臨床検査室で液体処理ワークステーションによって削減されるラボ人員に関連していることが明らかになりました。ゲノムラボは現在、シーケンシングワークフローをより効率的かつ費用対効果の高いものにするために、液体処理の自動化を検討しています。市場で入手可能な液体処理ワークステーションは、様々なレベルの柔軟性とモジュール性を提供します。

自動液体処理システム市場のいくつかのプレーヤーによる自動ワークステーションの開発と商業化は、これらの機器の使用をさらに促進すると予測されます。例えば、Thermo Fisher Scientific Inc.は2020年8月に、1日に最大6000サンプルを検査できる高度に自動化されたリアルタイムPCRソリューションを発表しました。また、2022年2月にはSPT Labtechが、多用途の4-in-1自動液体処理ワークステーションである「apricot DC1」を発売しました。これらの要因はすべて、予測期間中のセグメント成長を後押しします。

地域別分析

北米が市場を支配し、予測期間中もその優位性を維持すると予想されます。

北米は、進行中のR&Dプロジェクトの数の多さ、この地域に主要なバイオ医薬品企業が存在すること、および技術的に高度な製品へのアクセス可能性により、自動液体処理システム市場を支配しました。医薬品開発プロジェクトの増加は、自動液体処理システムの需要を急増させると予想されます。これらのシステムは、特に数百万の化合物のスクリーニングにおいて、医薬品開発プロセスの不可欠な部分を形成するためです。例えば、米国製薬研究製薬工業協会(PhRMA)によると、2000年以降、PhRMA加盟企業は新しい治療法と治療法の探索に1兆米ドル以上を投資しており、2020年だけでも911億米ドルを投資しています。また、ClinicalTrials.govが発表したデータによると、2022年7月時点で、米国全土の複数の臨床試験サイトで約133,473件の登録研究が進行中です。

さらに、2020年2月にはFrontage社がペンシルベニア州に新しいバイオ分析ラボを開設し、バイオマーカー、バイオロジクス、小分子医薬品開発、細胞・遺伝子治療、ハイスループット臨床サンプル管理における同社のバイオ分析能力を強化しました。このように、研究活動の増加は、正確な量の液体サンプルを分注する上で不可欠な自動液体処理システムの需要増加と関連しています。

国内における慢性疾患の有病率の増加も、より良い治療選択肢の必要性を生み出し、市場成長を後押しすると予想されます。Global Cancer Observatory (Globocan) 2020によると、米国は世界で2番目にがんの有病者数が多い国であり、2020年の全年齢の総有病者数は228万人、2040年までに312万人に増加すると予想されています。したがって、がんの有病率の増加は、自動液体処理システムの必要性を高めています。

主要な市場参加者による製品開発も、予測期間中の市場拡大を支えています。例えば、2022年7月にはAnalytik Jenaが、全自動液体処理プラットフォームCyBio FeliX用の交換可能なピペッティングヘッドの範囲を拡大しました。これらの要因はすべて、予測期間中の市場成長を促進すると予想されます。

競争環境

自動液体処理システム市場は、少数の大手企業と新たに参入したスタートアップ企業の存在、およびパートナーシップによるイノベーションにより、中程度に断片化されています。市場の主要プレーヤーには、Thermo Fisher Scientific、Perkin Elmer Inc.、Agilent Technology、Corning Inc.などが含まれます。主要な動向としては、市場シェアを拡大するための製品革新、パートナーシップ、買収などが挙げられます。

最近の業界動向

* 2022年6月:Beckman Coulter Life Sciences(Danaher Corporation傘下)が、次世代シーケンシングの力を解き放ち、あらゆる規模の研究室でより利用しやすくするBiomek NGeniuS液体処理システムを発売しました。

* 2022年2月:Festoが、ラボで使用される自動液体処理システム向けのモジュラーガントリーロボットプラットフォームを発売しました。この新しいソリューションにより、機器設計者は独自のソリューションを迅速に実現できます。

このレポートは、世界の自動液体処理システム市場に関する詳細な分析を提供しています。自動またはロボット液体処理システムとは、ピペッティング、サンプル調製、マイクロプレート洗浄など、研究室における様々な液体処理作業を自動化する装置の総称です。

市場の動向

市場の成長を牽引する主な要因としては、ラボ自動化システムの柔軟性と適応性、および自動液体処理システムにおける技術的進歩が挙げられます。一方で、中小規模組織における導入率の遅さが市場の成長を抑制する要因となっています。また、ポーターのファイブフォース分析により、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった観点から市場競争が詳細に分析されています。

市場のセグメンテーション

市場は以下の主要なセグメントに分類され、各セグメントの市場規模(USD百万ドル)が評価されています。

* タイプ別: 自動液体処理システムと半自動液体処理システムに分けられます。

* 製品別: 液体処理ワークステーション、ピペッター、マイクロプレート試薬ディスペンサー、マイクロプレートウォッシャー、消耗品、その他の製品が含まれます。

* エンドユーザー別: 受託研究機関(CRO)、製薬・バイオテクノロジー企業、学術・研究機関が主な利用分野です。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に分類され、世界主要17カ国の市場規模とトレンドがカバーされています。

競争環境

競争環境のセクションでは、主要企業のプロファイルが詳細に分析されています。主な企業としては、Thermo Fisher Scientific、Perkin Elmer Inc.、Danaher Corporation (Beckman Coulter Inc.)、Formulatrix Inc.、Mettler-Toledo International Inc.、Agilent Technologies、Hamilton Company、Becton Dickinson and Company、Synchron Lab Automation、Tecan Group Ltd、Aurora Biomed Inc.、Eppendorf AG、Analytik Jena AG (Endress+Hauser Group Services AG)、Hudson Robotics Inc.、Corning Incorporatedなどが挙げられます。これらの企業については、事業概要、財務状況、製品と戦略、および最近の動向が網羅されています。

市場の機会と将来のトレンド

レポートでは、市場の機会と将来のトレンドについても言及されており、今後の市場成長の可能性が示唆されています。

主要な調査結果

本レポートの主要な調査結果は以下の通りです。

* 市場成長率: 世界の自動液体処理システム市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)6.8%を記録すると予測されています。

* 主要プレーヤー: Thermo Fisher Scientific、Hamilton Company、Perkin Elmer Inc.、Tecan Group Ltd、Agilent Technologiesが市場の主要企業です。

* 地域別成長: アジア太平洋地域が、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 地域別市場シェア: 2025年には北米が世界の自動液体処理システム市場で最大の市場シェアを占めるとされています。

* 対象期間: レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ラボ自動化システムの柔軟性と適応性

- 4.2.2 自動液体処理システムにおける技術的進歩

-

4.3 市場の阻害要因

- 4.3.1 中小規模組織における導入の遅れ

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 USD百万)

-

5.1 タイプ別

- 5.1.1 自動液体処理システム

- 5.1.2 半自動液体処理システム

-

5.2 製品別

- 5.2.1 液体処理ワークステーション

- 5.2.2 ピペッター

- 5.2.3 マイクロプレート試薬ディスペンサー

- 5.2.4 マイクロプレートウォッシャー

- 5.2.5 消耗品

- 5.2.6 その他の製品

-

5.3 エンドユーザー別

- 5.3.1 受託研究機関

- 5.3.2 製薬およびバイオテクノロジー

- 5.3.3 学術・研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 サーモフィッシャーサイエンティフィック

- 6.1.2 パーキンエルマー株式会社

- 6.1.3 ダナハーコーポレーション(ベックマン・コールター株式会社)

- 6.1.4 フォーミュラトリックス株式会社

- 6.1.5 メトラー・トレド・インターナショナル株式会社

- 6.1.6 アジレント・テクノロジー

- 6.1.7 ハミルトンカンパニー

- 6.1.8 ベクトン・ディッキンソン・アンド・カンパニー

- 6.1.9 シンクロン・ラボ・オートメーション

- 6.1.10 テカン・グループ株式会社

- 6.1.11 オーロラ・バイオメッド株式会社

- 6.1.12 エッペンドルフAG

- 6.1.13 アナリティク・イエナAG(エンドレス+ハウザー・グループ・サービスAG)

- 6.1.14 ハドソン・ロボティクス株式会社

- 6.1.15 コーニング・インコーポレイテッド

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動液体処理システムは、ライフサイエンス、製薬、診断、化学などの分野において、液体サンプルや試薬の分注、混合、希釈、移動といった一連の操作を、人手に代わって自動的に行う装置群を指します。これらのシステムは、実験の精度と再現性を飛躍的に向上させ、ハイスループットな処理を可能にすることで、研究開発や検査の効率化に大きく貢献しています。手作業によるヒューマンエラーのリスクを低減し、作業者の負担を軽減するとともに、危険な試薬の取り扱いにおける安全性を確保する目的で導入が進められています。一般的には、ロボットアーム、高精度なポンプやピペット、各種センサー、そしてこれらを制御するソフトウェアで構成されており、特定のワークフローに合わせてカスタマイズされることも少なくありません。

このシステムの主な種類としては、まずピペットベースのシステムが挙げられます。これは最も普及しているタイプであり、シングルチャンネルから96、384といった多チャンネルのピペットヘッドを備え、マイクロリットルからミリリットル単位の液体を正確に分注・吸引します。次に、特定の量の液体を高速で連続的に分注する分注器があります。これには、接触型と非接触型(ジェット式など)があり、用途に応じて使い分けられます。また、マイクロプレートの洗浄に特化したウォッシャーは、細胞培養やELISAなどのアッセイにおいて不可欠な装置です。さらに、マイクロプレートを自動で移動させたり、積み重ねたりするプレートハンドラーも重要な構成要素です。これらの単機能システムを組み合わせ、サンプル前処理からアッセイ、データ取得までの一連のプロセスを自動化する統合型システムは、モジュール式で拡張性を持つものが多く、複雑な実験ワークフローに対応します。特定のアプリケーションに特化したシステムとして、DNA/RNA抽出、PCRセットアップ、細胞選別などを自動化するものも存在します。

自動液体処理システムの用途は非常に広範です。創薬研究においては、数万から数十万種類の化合物ライブラリを対象としたハイスループットスクリーニング(HTS)に不可欠であり、リード化合物の探索やADME/Tox試験の効率化に貢献しています。ゲノミクスやプロテオミクス分野では、DNA/RNAの抽出、PCR/qPCRのセットアップ、次世代シーケンシング(NGS)ライブラリの調製、タンパク質精製などに利用され、研究の加速を支えています。細胞生物学では、細胞培養、細胞アッセイ、細胞選別といった作業の自動化が進められています。臨床診断の現場では、検体分注、試薬添加、ELISAや免疫測定、遺伝子診断など、多岐にわたる検査の自動化により、検査の迅速化と標準化が図られています。その他、化学分析におけるサンプル前処理や試薬調製、品質管理、さらには食品や環境分析における汚染物質の検出など、幅広い分野でその応用が拡大しています。

関連する技術としては、まず高精度な動作を可能にするロボット工学が基盤となっています。液面検知やチップ検知、温度・湿度管理などを行うセンサー技術は、システムの信頼性を高めます。シリンジポンプやペリスタルティックポンプ、マイクロ流体デバイスといった流体制御技術は、微量液体の正確な操作を実現します。バーコードリーダーやプレートリーダー、顕微鏡画像解析などの画像処理・認識技術は、サンプルの追跡やデータ取得に不可欠です。また、LIMS(Laboratory Information Management System)との連携や実験プロトコル管理、データ解析を行うソフトウェアは、システム全体のインテリジェンスを司ります。近年では、AIや機械学習が導入され、実験条件の最適化、異常検知、予測分析など、より高度な自動化とインテリジェンス化が進んでいます。さらに、マイクロ流体技術との融合により、超微量サンプルでの処理やオンチップ診断が可能になり、試薬消費量の削減や反応時間の短縮が期待されています。

市場背景としては、創薬研究開発の加速、特にハイスループットスクリーニングの需要増大が、自動液体処理システム市場の成長を牽引しています。個別化医療や精密医療の進展に伴い、ゲノム解析やプロテオミクス研究が普及し、これらの分野での自動化ニーズが高まっています。また、臨床診断における検査数の増加と効率化の要求、人件費削減、ヒューマンエラー防止、そして実験の再現性向上への強い要求も、市場拡大の主要な要因です。特に、COVID-19パンデミックは、診断検査の自動化と迅速化の重要性を浮き彫りにし、関連システムの導入を加速させました。一方で、初期導入コストが高いこと、複雑なプロトコルの設定と最適化に専門知識が必要なこと、定期的なメンテナンスとキャリブレーションが不可欠であること、既存システムとの統合性といった課題も存在します。主要なプレイヤーとしては、サーモフィッシャーサイエンティフィック、ベックマン・コールター、ハミルトン、アジレント、パーキンエルマーなどが市場をリードしています。

将来展望としては、システムのさらなる小型化とモジュール化が進み、限られたスペースでも柔軟なシステム構築が可能になると考えられます。AIや機械学習の統合は、実験の自律化を一層推進し、データ解析の高度化やプロトコル最適化を自動で行うことで、研究者の負担を軽減し、新たな発見を加速させるでしょう。クラウド連携により、リモートでの監視やデータ共有が容易になり、共同研究や分散型研究が促進されると期待されます。マイクロ流体技術との融合は、超微量サンプル処理やオンチップ診断の可能性を広げ、試薬消費量の削減や廃棄物低減といった持続可能性への貢献も期待されます。サンプル前処理からデータ解析までの一貫した多機能化・統合化が進み、より複雑なワークフロー全体を自動化するシステムが主流となるでしょう。個別化医療の進展に伴い、患者ごとの診断や治療薬スクリーニングの効率化に貢献するシステムがさらに発展すると見込まれます。また、環境・食品分析分野など、より広範な産業での応用が拡大し、専門知識を持たないユーザーでも操作しやすい、ユーザーフレンドリーなインターフェースの開発も進むと考えられます。これらの進化により、自動液体処理システムは、科学技術の発展と社会課題の解決に不可欠なツールとして、その重要性を一層高めていくことでしょう。