膵外分泌不全 (EPI) 市場規模・シェア分析:成長動向と予測 (2025年~2030年)

膵外分泌不全レポートは、治療法(膵酵素補充療法、栄養療法)、疾患病因(嚢胞性線維症、慢性膵炎、膵臓癌など)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

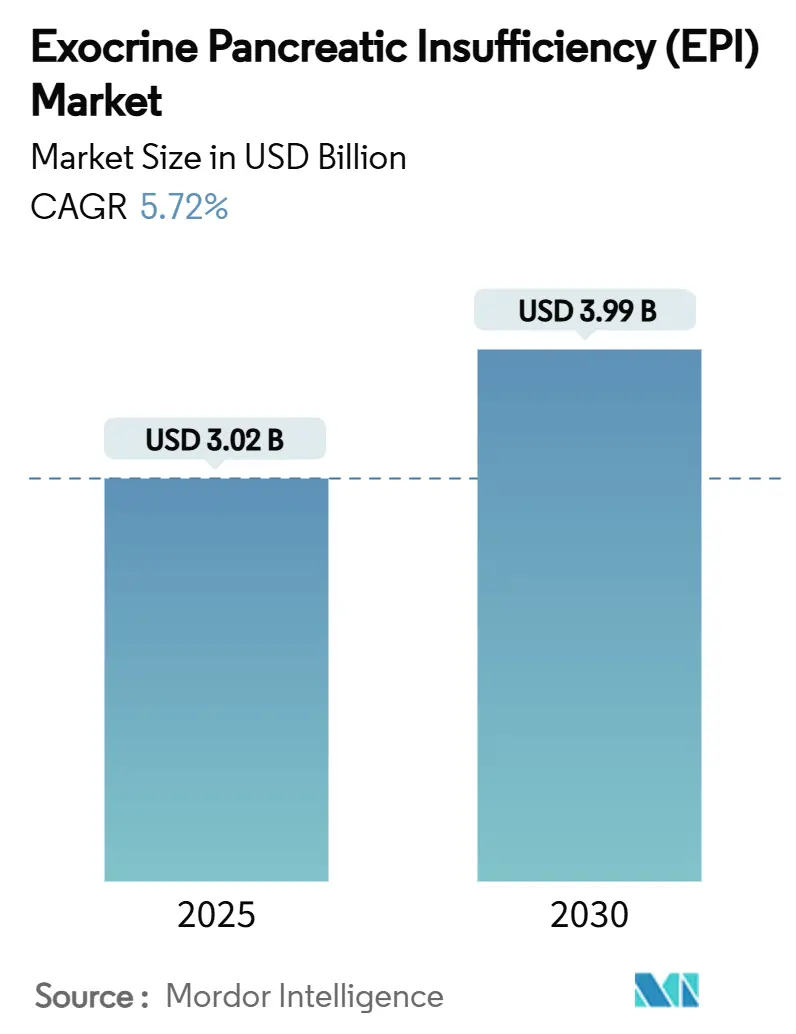

外分泌膵不全(EPI)市場は、2025年に30.2億米ドルと推定され、2030年には39.9億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.72%です。

市場概要と主要な推進要因

この市場の拡大は、主に以下の3つのマクロ要因によって支えられています。

1. 膵臓がんの有病率の持続的な上昇: 膵臓がんはEPIの主要な原因の一つであり、その発生率の増加が酵素補充療法の需要を押し上げています。

2. 嚢胞性線維症患者の生存期間の延長: 嚢胞性線維症患者の生存率が向上したことで、生涯にわたる治療が必要な患者プールが拡大しています。

3. 特許切れによる競争環境の開放: 主要な薬剤の特許切れが近づくことで、より手頃な価格のジェネリック医薬品が市場に参入し、競争が激化すると予想されます。

さらに、診断の厳格化により、これまで認識されていなかった多くの患者が発見されており、市場の成長に寄与しています。一方で、豚膵臓製剤の供給制約が定期的に製品供給を逼迫させる課題も存在します。市場機会としては、合成組換え酵素の開発、デジタル服薬遵守ツールの導入、および膵酵素補充療法(PERT)の早期開始を義務付けるガイドラインの改訂が挙げられます。

主要な市場動向と洞察

市場を牽引する要因:

* 慢性膵炎および膵臓がんに関連するEPIの有病率の上昇: 慢性膵炎の80-90%がEPIに進行し、膵臓がん患者の最大80%が消化器不全の症状を示します。腫瘍学のガイドラインが化学療法レジメンと並行して早期酵素療法を強調するにつれて、治療ギャップは縮小し、高容量で長期間の処方箋への需要がシフトしています。

* 嚢胞性線維症患者の生存率向上による生涯患者プールの拡大: CFTRモジュレーター療法のおかげで、嚢胞性線維症患者の生存期間は45年を超えています。これらの患者の最大85%が乳児期に膵不全を示し、生涯にわたる酵素補充療法が必要となるため、予測可能で安定した需要が生まれています。

* 特許切れによる手頃な価格のジェネリック医薬品の促進: 主要な豚膵臓製剤ブランド(特にZenpep)の知的財産保護は2028年2月に失効し始めます。これにより、ジェネリック医薬品の参入が促進され、価格に下方圧力がかかり、治療へのアクセスが改善されると予想されます。

* 微生物由来/組換え酵素におけるサプライチェーンの革新: 豚膵臓製剤の供給不足が繰り返される中、Entero Therapeuticsのようなバイオテクノロジー企業は、家畜調達の制約を回避する組換えリパーゼであるアドゥリパーゼを進展させています。組換えプラットフォームは、一貫性の向上、ウイルス安全プロファイルの改善、およびスケーラビリティを約束します。

* デジタル投与アプリによる服薬遵守と治療結果の改善: デジタル投与アプリは、服薬遵守を改善し、治療結果を向上させる可能性を秘めています。

* PERTの早期開始を義務付ける戦略的ガイドラインの更新: 早期PERT開始を義務付けるガイドラインの更新は、市場成長に寄与しています。

市場の抑制要因:

* 豚膵臓製剤供給の断続的な不足: 2024-2025年には、英国の地域薬局の96%がCreonの調達困難を報告しており、この不足は2026年まで続くと予想されています。これは、単一の動物源に依存するサプライチェーンの脆弱性を浮き彫りにしています。

* 臨床医の信頼性の低さ、および治療効果が不十分なPERT投与: ある調査では、処方箋の40%がガイドライン推奨の酵素単位を下回っており、患者の72%が投与量が不十分であると感じています。不適切な投与は、吸収不良関連の合併症を悪化させ、医療費を増加させ、潜在的な市場量を抑制します。

* 長期PERTに対する地域的な償還ギャップ: 新興市場や一部の先進地域では、長期PERTに対する償還にギャップが見られます。

* 厳格なcGMPおよびウイルス安全性要件による製造原価の高騰: 厳格な製造管理および品質管理基準(cGMP)とウイルス安全性要件は、製造原価を押し上げています。

セグメント分析

* 治療法別: 膵酵素補充療法(PERT)は2024年に81.38%の収益シェアを占め、豚由来のパンクレリパーゼが主流です。しかし、組換えおよび微生物由来製剤は、供給不安や食事制限に対応するため、8.91%のCAGRで成長しており、2030年までに市場シェアが10%を超える見込みです。メーカーは、徐放性マイクログラニュールやデジタル服薬遵守プラットフォームなどの差別化戦略を展開しています。

* 疾患病因別: 慢性膵炎は、高い症状有病率と生涯にわたる治療期間により、2024年の収益の34.93%を占めました。膵臓がん関連EPIは、新規化学療法レジメンによる生存率の向上と、がん診断時の積極的な酵素補充を推奨するガイドラインの改訂により、2030年までに8.05%のCAGRで成長すると予測されています。

* 流通チャネル別: 病院薬局は、治療開始時における不可欠な役割により、2024年に51.24%の販売シェアを維持しました。一方、オンライン薬局は、パンデミックによる宅配の一般化と電子処方箋の規制緩和により、2030年までに10.72%のCAGRで最も急速に成長しています。

地域分析

* 北米: 2024年に41.65%の収益シェアを維持し、承認されたPERTブランドに対する普遍的な保険適用と、高用量レジメンに精通した成熟した処方医基盤が特徴です。しかし、豚膵臓腺供給の制約による一時的な品切れが、将来の組換え代替品を検討するよう支払者に促しています。

* 欧州: 高度な臨床的洗練度を示しますが、深刻な在庫制約に直面しています。欧州医薬品庁は2024年6月にMicrazymの承認を迅速化し、製品の多様化を図りましたが、患者が投与量を制限する事態も発生しています。

* アジア太平洋: 診断範囲の改善、人口の高齢化、慢性疾患負担の増加を背景に、2030年までに6.48%のCAGRで最も急速に成長している地域です。中国の膵臓がん発生率の増加や、インドの国家必須医薬品リストへのパンクレリパーゼの記載などが市場を後押ししています。

競争環境

外分泌膵不全市場には、AbbVie、Viatris、Nestlé Health Scienceといった長年の製薬大手と、Entero Therapeutics、Alcresta Therapeuticsのような機敏なバイオテクノロジー企業が混在しています。既存企業は、2028年の特許切れに先立ち、製造の冗長性拡大やマイクログラニュール技術への投資を行っています。バイオテクノロジー企業は、組換え酵素やデバイス支援型デリバリーを通じて差別化を図っています。供給の回復力は、現在、競争上の重要な差別化要因となっており、企業はデジタルエコシステムの統合にも注力しています。

主要企業: AbbVie Inc.、Nestlé Health Science、Digestive Care Inc.、Alcresta Therapeutics、First Wave BioPharmaなど。

最近の業界動向

* 2025年4月: Alcresta Therapeuticsは、経管栄養の膵炎患者におけるEPI管理におけるRELiZORBの有効性を評価する医師主導型治験で最初の患者登録を発表しました。

* 2025年4月: Horizon Therapeutics(Uplizna)は、IgG4関連疾患(IgG4-RD)、すなわち1型自己免疫性膵炎(AIP)の根本原因に対する最初で唯一の治療法として、Uplizna(inebilizumab-cdon)のFDA承認を取得しました。

* 2025年3月: Adalvoは、パンクレアチン徐放性カプセルの欧州での主要な発売に向けて準備を進めており、ペプチドおよびバイオシミラーポートフォリオを拡大しています。

本レポートは、膵外分泌不全(EPI)の世界市場に関する詳細な分析を提供しています。EPIは、正常な消化に必要な酵素産生量が10.0%未満である状態と定義され、主に慢性膵炎、嚢胞性線維症、膵臓切除術などによって引き起こされます。本調査の範囲は、治療法(膵酵素補充療法(PERT)、栄養療法)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、世界の主要17カ国の市場規模とトレンドをUSD百万単位で提供しています。

EPI市場は、2025年から2030年にかけて年平均成長率(CAGR)5.72%で成長し、2030年には39.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、慢性膵炎や膵臓がんに関連するEPIの有病率の上昇、嚢胞性線維症患者の生存率向上による生涯患者プールの拡大が挙げられます。また、特許切れによる安価なジェネリック医薬品の普及、微生物由来・組換え酵素におけるサプライチェーンの革新、デジタル投与アプリによる服薬遵守と治療成績の改善、そして早期PERT開始を義務付ける戦略的ガイドラインの更新も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。豚膵臓由来パンクレアチン供給の断続的な不足、臨床医の信頼度不足や治療効果が不十分なPERT投与、長期PERTに対する地域的な償還ギャップが挙げられます。さらに、厳格なcGMP(医薬品製造管理および品質管理基準)およびウイルス安全性要件が製造原価(COGS)を押し上げていることも制約となっています。

治療法別では、膵酵素補充療法(PERT)が2024年の収益の81.38%を占め、強力な臨床的採用と広範な規制承認により市場を支配しています。特に、組換え酵素は、豚由来供給の制約を回避し、一貫した純度を提供し、食事制限にも対応できるため注目を集めており、合成製剤は2030年までに8.91%のCAGRで成長すると見込まれています。

地域別では、アジア太平洋地域が診断技術と医療アクセスの改善により、2030年まで6.48%のCAGRで最も急速な成長を遂げると予測されています。

競争環境においては、2028年の特許切れがジェネリック医薬品の参入障壁を下げ、価格低下を通じて患者アクセスを拡大し、特に北米で競争を激化させると予想されます。主要な市場参加企業には、AbbVie Inc.、Viatris (Zenpep)、Nestlé Health Science、Nordmark Pharmaなどが挙げられます。豚膵臓由来の供給源への依存、品質管理のボトルネック、輸送の混乱が、特に欧州や英国で製品の断続的な不足を引き起こす主な要因となっています。

本レポートでは、治療法としてPERT(豚由来製剤、微生物/組換え製剤)と栄養療法(多量栄養素特異的サプリメント、プロバイオティクス・シンバイオティクス)、疾患病因として嚢胞性線維症、慢性膵炎、膵臓がん、術後およびその他の原因、流通チャネルとして病院薬局、小売薬局、オンライン薬局に細分化して分析しています。地理的分析は、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)を対象としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性膵炎および膵臓がんに起因するEPIの有病率の増加

- 4.2.2 嚢胞性線維症の生存率の向上による生涯患者プールの拡大

- 4.2.3 特許切れによる手頃な価格のジェネリック医薬品の促進

- 4.2.4 微生物/組換え酵素におけるサプライチェーンの革新

- 4.2.5 デジタル投与アプリによる服薬遵守と転帰の改善

- 4.2.6 早期PERT開始を義務付ける戦略的ガイドラインの更新

-

4.3 市場の阻害要因

- 4.3.1 豚膵臓製剤供給の一時的な不足

- 4.3.2 臨床医の信頼性の低さ; 治療域以下のPERT投与

- 4.3.3 長期PERTに対する地域的な償還ギャップ

- 4.3.4 厳格なcGMPおよびウイルス安全性要件によるCOGSの増加

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 治療法別

- 5.1.1 膵酵素補充療法 (PERT)

- 5.1.1.1 豚由来製剤

- 5.1.1.2 微生物/組換え製剤

- 5.1.2 栄養療法

- 5.1.2.1 主要栄養素特化型サプリメント

- 5.1.2.2 プロバイオティクス & シンバイオティクス

-

5.2 疾患病因別

- 5.2.1 嚢胞性線維症

- 5.2.2 慢性膵炎

- 5.2.3 膵臓がん

- 5.2.4 術後 & その他の原因

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品 & サービス、最近の動向を含む)

- 6.3.1 アッヴィ株式会社

- 6.3.2 ヴィアトリス(ゼンペップ)

- 6.3.3 ネスレ ヘルスサイエンス

- 6.3.4 ダイジェスティブケア株式会社

- 6.3.5 ノルドマークファーマ

- 6.3.6 アルクレスタ セラピューティクス

- 6.3.7 ファーストウェーブ バイオファーマ

- 6.3.8 ペルセオファーマ

- 6.3.9 シンスピラ セラピューティクス

- 6.3.10 コーデクシス株式会社

- 6.3.11 ヴィヴスLLC

- 6.3.12 アンセラ ファーマシューティカルズ

- 6.3.13 アデア ファーマ ソリューションズ

- 6.3.14 マヨリー・スピンドラー

- 6.3.15 ドクター・ファルク・ファーマ

- 6.3.16 クレオンファーマ

- 6.3.17 ザイムテック

- 6.3.18 ラボラトワール・マヨリー・スピンドラー

- 6.3.19 アズールRxバイオファーマ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

膵外分泌不全(EPI:Exocrine Pancreatic Insufficiency)は、膵臓の外分泌機能が低下し、食物の消化に必要な消化酵素(アミラーゼ、リパーゼ、トリプシンなど)の分泌が不足する状態を指します。これにより、摂取した栄養素、特に脂肪の消化吸収が著しく障害され、栄養不良やそれに伴う様々な症状を引き起こします。膵臓は、消化酵素を分泌する外分泌機能と、血糖を調節するホルモン(インスリンなど)を分泌する内分泌機能という二つの重要な役割を担っていますが、膵外分泌不全はこのうち外分泌機能に特化した病態です。

この病態は、主に膵臓自体の疾患によって引き起こされる「原発性膵外分泌不全」と、膵臓以外の要因によって二次的に生じる「二次性膵外分泌不全」に大別されます。原発性膵外分泌不全の最も一般的な原因は慢性膵炎であり、膵臓の炎症と線維化が進行することで、消化酵素を産生する腺房細胞が破壊され、機能が低下します。その他、膵癌による膵管の閉塞や膵組織の破壊、膵切除術後の膵組織量の減少、遺伝性疾患である嚢胞性線維症(CF)などが挙げられます。嚢胞性線維症は、粘稠な分泌物が膵管を閉塞し、膵臓の機能不全を引き起こす小児期発症の疾患です。稀な遺伝性疾患として、シュヴァッハマン・ダイアモンド症候群なども知られています。一方、二次性膵外分泌不全は、ゾリンジャー・エリソン症候群のように胃酸過多によって膵酵素が小腸内で不活化されるケースや、セリアック病のように小腸粘膜の損傷により膵酵素分泌を刺激するホルモン(コレシストキニンなど)の分泌が低下するケース、さらには長期にわたる糖尿病患者の一部や胃切除後の患者にも見られることがあります。これらの病態では、膵臓自体に大きな損傷がなくても、消化酵素の作用が阻害されたり、分泌が適切に刺激されなかったりすることで、結果的に消化吸収障害が生じます。

膵外分泌不全の主な症状としては、脂肪便(悪臭を伴う、油っぽい便)、下痢、腹部膨満感、腹痛などが挙げられます。これらの消化器症状に加え、栄養素の吸収不良が続くことで、体重減少、全身倦怠感、筋力低下、さらには脂溶性ビタミン(A, D, E, K)の欠乏による骨粗鬆症や出血傾向などの合併症を引き起こすこともあります。診断には、まず患者さんの症状や病歴の聴取が重要です。確定診断のためには、膵臓の消化酵素分泌能を直接評価する「セクレチン・パンクレオザイミン負荷試験」がゴールドスタンダードとされていますが、これは侵襲的な検査であるため、より簡便な間接法が広く用いられています。間接法としては、便中の膵エラスターゼ1測定が非侵襲的で感度・特異度が高く、スクリーニング検査として有用です。その他、便中脂肪測定による脂肪便の確認、血中トリプシノーゲン測定、呼気試験(C-混合トリグリセリド呼気試験など)による脂肪吸収能の評価も行われます。また、CT、MRI、超音波内視鏡などの画像診断は、膵臓の形態異常や慢性膵炎の診断に役立ちます。治療の根幹は「膵酵素補充療法(PERT)」であり、食事とともに消化酵素製剤を服用することで、不足している酵素を補い、消化吸収を改善します。製剤は胃酸による酵素の失活を防ぐため、腸溶性コーティングが施されているものが多く、食事の量や内容に合わせて用量や服用タイミングを調整することが重要です。また、低脂肪食の推奨や脂溶性ビタミンの補充といった食事療法、そして基礎疾患(慢性膵炎や糖尿病など)の治療も並行して行われます。

関連技術としては、診断分野では、より高感度で簡便な便エラスターゼ1測定キットの開発や、非侵襲的な呼気試験の精度向上、さらにはAIを活用した画像診断支援システムによる慢性膵炎の早期発見などが進められています。治療分野では、より安定性が高く、効果的な新規膵酵素製剤の開発や、ドラッグデリバリーシステム(DDS)の進化により、酵素の胃酸からの保護と小腸での適切な放出制御が追求されています。将来的には、遺伝子治療や再生医療が、特に嚢胞性線維症のような遺伝性疾患や重度の膵機能不全に対する根本的な治療法として期待されています。また、患者個々の病態や食事内容に合わせた個別化医療の推進も重要なテーマです。

市場背景を見ると、膵外分泌不全の罹患率・有病率は、基礎疾患によって大きく異なります。慢性膵炎患者の約30~90%に合併するとされ、膵切除後患者では80%以上、嚢胞性線維症患者では約90%に認められます。高齢化社会の進展に伴い、慢性膵炎の患者数が増加傾向にあることから、膵外分泌不全の患者数も増加すると予測されています。治療の中心である膵酵素補充療法製剤の市場は安定しており、複数の製薬会社が製品を提供しています。しかし、未診断・未治療の患者も少なくないとされており、診断率の向上が市場拡大の鍵を握ると考えられています。後発医薬品(ジェネリック)の登場も市場に影響を与えつつあります。

将来展望としては、まず診断のさらなる向上が挙げられます。非侵襲的で簡便な早期診断法の確立や、AIやバイオマーカーを用いたリスク層別化により、より多くの患者が早期に診断され、適切な治療を受けられるようになることが期待されます。また、一般医への啓発活動を通じて、膵外分泌不全の認知度を高め、診断率を向上させることも重要です。治療面では、より効果的で副作用の少ない新規酵素製剤の開発や、患者の遺伝的背景、腸内細菌叢、食事内容に応じた個別化医療の推進が期待されます。慢性膵炎の進行抑制や膵癌の早期治療といった基礎疾患の根本治療法の開発も、膵外分泌不全の予防や改善に繋がります。再生医療や遺伝子治療による膵機能の回復は、長期的な目標として研究が進められています。患者さんのQOL(生活の質)向上も重要な課題であり、栄養管理の最適化、合併症の予防、患者教育の充実、セルフケア支援、そして多職種連携による包括的ケア体制の構築が求められます。研究分野では、膵外分泌不全の病態生理のさらなる解明、腸内細菌叢とEPIの関連性の研究、そして長期的な予後改善に向けたエビデンスの蓄積が、今後の治療戦略の発展に不可欠であると考えられます。