希少疾病用医薬品市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

希少疾病用医薬品市場レポートは、医薬品の種類(バイオ医薬品、非バイオ医薬品)、疾患領域(腫瘍性疾患、血液・免疫疾患、神経疾患など)、投与経路(非経口、経口など)、流通チャネル(病院薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

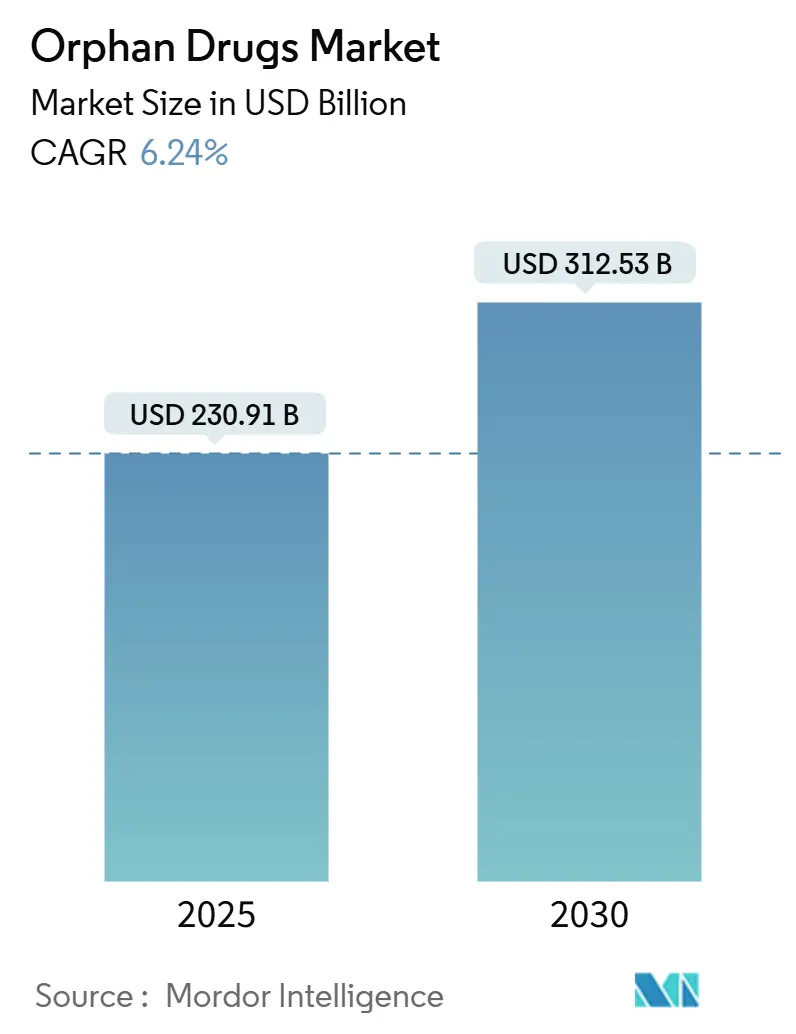

オーファンドラッグ市場は、2025年に2,309億1,000万米ドルと評価され、2030年には3,125億3,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.24%で推移する見込みです。この持続的な成長は、規制上のインセンティブ、遺伝子治療や細胞治療における画期的な進歩、そして7,000を超える希少疾患における未充足の医療ニーズによって支えられています。

市場ではバイオ医薬品、特に遺伝子治療やモノクローナル抗体が優位を占めており、これは一度限りの根治的治療への転換を示しています。北米は、堅牢な指定プログラムと強力な償還制度を背景に市場を牽引しており、アジア太平洋地域は政策枠組みの拡大に伴い勢いを増しています。競争環境を見ると、大手製薬企業が専門性の高いバイオテクノロジー革新企業を買収し、パイプラインの深さを確保する動きが見られます。また、人工知能(AI)を活用したアダプティブ試験が開発サイクルを短縮し、長期にわたる独占期間を最大限に活用しようとしています。

主要レポートポイント

* 薬剤タイプ別: バイオ医薬品は2024年にオーファンドラッグ市場シェアの65.65%を占め、2030年まで8.84%のCAGRで成長すると予測されています。

* 疾患領域別: 腫瘍性疾患が2024年に収益シェアの40.53%を占めていますが、血液・免疫疾患は2030年まで10.35%という最速のCAGRで成長すると見込まれています。

* 投与経路別: 非経口製剤は2024年にオーファンドラッグ市場規模の78.82%を占めましたが、経口製剤は11.26%のCAGRで拡大すると予測されています。

* 流通チャネル別: 病院薬局が2024年に収益の68.82%を占めましたが、オンライン薬局は9.26%の最速CAGRで成長しています。

* 地域別: 北米は2024年にオーファンドラッグ市場の42.82%のシェアを維持しましたが、アジア太平洋地域は2030年まで11.62%という最も強力なCAGRを記録すると予測されています。

グローバルオーファンドラッグ市場のトレンドと洞察

促進要因

1. 超希少疾患向け遺伝子・細胞治療プラットフォームの急増:

遺伝子治療は、症状経路ではなく原因となる変異を標的とすることで、オーファンドラッグ市場を再定義しています。2024年11月にFDAが承認した芳香族L-アミノ酸脱炭酸酵素欠損症治療薬KEBILIDIは、単回投与で臨床的に意味のある運動機能改善を示しました。欧州でも、2024年にLENMELDYが異染性白質ジストロフィーでEMAの承認を得ており、バイオマーカー駆動型の迅速な承認経路が有効であることが示されています。CRISPR編集とアデノ随伴ウイルス(AAV)デリバリーの融合により、世界的な有病率が1,000人未満の疾患であっても、実行可能なビジネスモデルが構築されています。1コースあたり200万米ドルを超える高額な価格設定は、製造業者が構築しなければならない専門インフラへの投資回収を支えています。垂直統合されたウイルスベクター製造ラインを持つ先行企業は、強固な参入障壁と価格決定力を獲得しています。

2. 希少疾患の有病率上昇:

希少疾患の有病率の上昇は、オーファンドラッグ市場の成長を長期的に牽引する重要な要因です。特に北米や欧州のような高齢化が進む地域では、希少疾患の診断数が増加しており、新たな治療法の需要が高まっています。この傾向は、診断技術の進歩と疾患認知度の向上によってさらに加速されています。

3. オーファン指定薬の市場独占権:

オーファン指定薬に与えられる市場独占権は、製薬企業にとって強力なインセンティブとなります。米国では7年間、欧州では10年間の独占期間が与えられ、この期間中は競合他社が同じ適応症で類似薬を販売することができません。この制度は、研究開発への多額の投資を回収し、希少疾患治療薬の開発リスクを軽減するために不可欠であり、長期的に市場成長を支える要因となっています。

4. 有利な政府インセンティブと税額控除:

各国政府は、オーファンドラッグの開発を促進するために様々なインセンティブを提供しています。米国では、適格な臨床試験費用の25%が税額控除されるオーファンドラッグ税額控除があり、FDAの助成金プログラムはALSなどの疾患の概念実証研究に直接資金を提供しています。欧州では10年間の市場独占権と手数料免除があり、2000年以降200以上のオーファン医薬品が承認されています。中国のCAREイニシアチブやインドの国家希少疾患政策もアジア地域でのインセンティブを拡大しており、従来の開発と比較して実質的なプロジェクトコストを最大60%削減しています。このような公的支援は、かつて商業的に実現不可能と見なされていた疾患に対するパイプラインを維持しています。

5. AI駆動型アダプティブ試験による開発期間短縮:

人工知能プラットフォームは、中間的な有効性および安全性シグナルに基づいてプロトコル調整を可能にし、患者の曝露を減らし、固定デザインと比較して開発期間を18~24ヶ月短縮します。2024年のAIに関するFDAワークショップは、文書化の期待を明確にし、より迅速かつ説明責任のある経路を促進しました。機械学習アルゴリズムは患者層別化を強化し、コホートが200人を超えることがめったにない試験において重要です。これにより、スポンサーはより少ないN数で規制当局が求めるエビデンスを達成し、独占期間の終了前にオーファンドラッグ市場への迅速な参入を可能にします。社内データサイエンスチームを持つ大手企業がアダプティブ試験能力を支配し、競争格差を広げています。

6. 棚上げされた第II相資産のニッチ適応症への転用:

国際希少疾患研究コンソーシアムのガイドラインは、開発者が化合物ライブラリを探索し、新たな希少疾患との適合性を見つけるのに役立っています。エンパグリフロジンのラフォラ病への再配置は、SGLT2阻害以外の神経保護作用が前臨床データで明らかになった典型的な戦略です。既存の安全性データは承認までの期間を2~3年短縮し、発見予算が少ない中小バイオテックにとって恩恵となります。ライセンス契約により、元の開発者は研究開発費の回収が可能となり、買収側はリスクを低減しつつオーファンドラッグ市場への迅速な参入を確保できます。

抑制要因

1. 患者あたりの治療費の高騰:

2024年の年間治療費の中央値は256,000米ドルを超え、単回投与の遺伝子治療は200万米ドルを超えることが頻繁にあります。支払い側は、特に治療が後に広範な集団に拡大する場合、事前承認や成果ベースの契約で対応しています。欧州のHTA(医療技術評価)機関は、上市後の持続的な効果のエビデンスをますます要求しており、スポンサーは長期レジストリに資金を提供する必要があり、これが実質的な費用増につながっています。したがって、価格戦略は、イノベーション投資の回収と償還の実現可能性の維持との間のデリケートな均衡を保つ必要があります。

2. 適応症拡大(”Indication Creep”)に対する支払い側の監視:

インフレ抑制法(Inflation Reduction Act)は、医薬品が非オーファン適応症を確保した場合に価格再交渉を可能にし、適応症拡大を抑制し、価値実証への焦点を鋭くしています。欧州における成果ベースの契約もこの姿勢を反映しており、償還を実世界での有効性に結びつけています。製薬企業は、アクセスを維持するために開発の初期段階から償還戦略と価値提案を明確にする必要があります。

3. 臨床試験の複雑性と規制上の課題:

特に希少疾患や遺伝子治療のような革新的な治療法では、適切な患者集団の特定、長期的な安全性と有効性のデータ収集、そして比較対照群の設定が困難を伴います。規制当局は、これらの新しいモダリティに対する評価基準を継続的に進化させており、承認プロセスに不確実性をもたらすことがあります。また、リアルワールドエビデンス(RWE)の重要性が増しており、上市後のデータ収集と分析が不可欠となっていますが、これには追加の時間とリソースが必要です。これにより、開発期間の長期化や追加コストが発生し、市場投入の障壁となる可能性があります。

4. 製造およびサプライチェーンの課題:

細胞・遺伝子治療(CGT)のような高度な治療法は、従来の医薬品とは異なる複雑な製造プロセスを必要とします。これには、高度な専門知識、特殊な設備、厳格な品質管理、そして患者個々に対応するパーソナライズされた製造能力が求められます。グローバルなサプライチェーンの脆弱性、原材料の調達、コールドチェーン管理、そして製造能力の拡大は、製品の供給を制限し、コストをさらに押し上げる要因となります。特に、小規模なバイオテクノロジー企業にとっては、これらの製造インフラへの投資は大きな負担となります。

本レポートは、世界のオーファンドラッグ市場に関する詳細な分析を提供しており、その市場定義、成長予測、主要な推進要因と阻害要因、競争環境、そして詳細な調査方法論について包括的に記述しています。

まず、オーファンドラッグ市場は、米国では20万人未満、欧州では1万人あたり5人未満の患者に影響を与える希少疾患を治療するために、オーファン指定を受けた、または積極的にその指定を求めている処方治療薬と定義されています。市場価値は、17の主要国で承認または商業発売されているすべてのオリジネーターのバイオ医薬品および低分子製品のメーカー出荷価格に基づいて追跡されており、配合製剤、指定患者輸入、および非希少適応症に対する適応外販売は調査範囲から除外されています。

市場規模と成長予測に関して、世界のオーファンドラッグ市場は2025年に2309.1億米ドルと評価され、2030年までには3125.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.24%と堅調な成長が見込まれています。薬剤タイプ別では、バイオ医薬品が市場を牽引しており、2024年には65.65%の市場シェアを占め、2030年までCAGR 8.84%で拡大すると予測されています。地域別では、アジア太平洋地域が最も速い成長を遂げると予想されており、2025年から2030年の間にCAGR 11.62%を記録すると見込まれています。

市場の成長を推進する主要な要因としては、希少疾患の有病率の上昇が挙げられます。これに加え、政府による好意的なインセンティブや税額控除、オーファン指定薬に与えられる市場独占権が、製薬企業の研究開発投資を促進しています。特に、超希少疾患を標的とする画期的な遺伝子・細胞治療プラットフォームの急増は、市場のCAGRに約2.1パーセンテージポイントを追加する重要なドライバーとなっています。さらに、人工知能(AI)を活用した適応型臨床試験は、開発期間を18~24ヶ月短縮し、堅牢なエビデンス基準を維持しながら、企業がより早く市場に到達するのを支援しています。また、過去に棚上げされたフェーズII資産をニッチな適応症向けに再利用する動きも、市場の拡大に寄与しています。

一方で、市場の拡大を阻害する要因も存在します。最も重要な課題の一つは、患者あたりの治療費の高さであり、年間30万米ドルを超える場合や、1回限りの遺伝子治療では200万米ドルに達することもあり、これが治療薬の採用に下向きの圧力をかけています。また、希少疾患の性質上、治験およびマーケティングにおける患者プールの限定性も課題です。支払い側は、適応症の拡大(indication creep)や実世界での価値に対して厳格な精査を行っており、これも市場の制約となっています。さらに、独占期間の短縮を求める立法提案も、将来的な市場の不確実性を高める要因として挙げられます。

本レポートの調査方法論は、その信頼性を確保するために多角的なアプローチを採用しています。一次調査では、北米、欧州、アジア太平洋地域の臨床遺伝学者、償還アドバイザー、希少疾患財団、市場アクセス管理者への詳細なインタビューを実施し、患者の治療経路におけるボトルネック、年間平均治療費、実世界での採用曲線などの貴重な情報を収集しました。これらの情報は、デスク調査で得られた米国FDAオーファンドラッグ製品データベース、EMA COMP意見、NIH GARDレジストリ、Orphanet有病率表、UN Comtradeの貿易統計、PubMedの査読済み論文、企業報告書、投資家向け資料、Dow Jones Factivaニュースフィード、D&B Hooversなどの公開データセットと照合され、発生率から治療率の調整が行われました。市場規模の算出と予測は、トップダウンの有病率から治療コホートへの構築と、主要なオーファンドラッグ供給業者からのボトムアップの収益積み上げを組み合わせた手法で行われています。診断率の進展、臨床試験の成功確率、平均治療費の推移、規制指定の速度、支払い側の償還率といった主要変数がモデルを駆動し、過去の売上と政策の転換点に対して相互検証された多変量回帰が5年予測の基礎となっています。データは毎年更新され、画期的な承認や価格改定によって中間更新がトリガーされるため、常に最新の市場動向が反映されています。

本レポートのオーファンドラッグ市場のベースラインは、その調査範囲の厳密さ、更新頻度、変数の透明性において、他の公開されている推定値と比較しても最もバランスが取れており、戦略的意思決定のための再現性の高い参照基準として際立っていると評価されています。他社の推定値との差異は、通常、薬剤タイプの包含範囲、予測の頻度、またはパイプラインの減損処理方法に起因すると分析されています。

競争環境については、市場集中度、市場シェア分析、およびJohnson & Johnson、Novartis AG、F. Hoffmann-La Roche Ltd、Bristol-Myers Squibb Co.、Amgen Inc.、Pfizer Inc.、Takeda Pharmaceutical Co. Ltd、Sanofi S.A.、AstraZeneca plc、AbbVie Inc.、Alexion Pharmaceuticals Inc.、GSK plc、Daiichi Sankyo Co. Ltd、Bayer AG、Vertex Pharmaceuticals Inc.、Horizon Therapeutics plc、Regeneron Pharmaceuticals Inc.、BioMarin Pharmaceutical Inc.、CSL Behring、Sarepta Therapeutics Inc.を含む主要20社の企業プロファイルが詳細に提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務情報、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析が含まれています。

最後に、本レポートは市場機会と将来展望についても言及しており、未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 希少疾患の有病率の増加

- 4.2.2 好意的な政府のインセンティブと税額控除

- 4.2.3 希少疾病用医薬品の市場独占権

- 4.2.4 超希少疾患に対する遺伝子・細胞治療プラットフォームの急増

- 4.2.5 AIを活用した適応型試験による開発期間の短縮

- 4.2.6 ニッチな適応症に対する棚上げされた第II相資産の再利用

-

4.3 市場の阻害要因

- 4.3.1 患者一人当たりの治療費の高騰

- 4.3.2 治験およびマーケティングのための限られた患者プール

- 4.3.3 支払者による適応症の拡大と実世界価値への精査

- 4.3.4 独占期間を短縮するための立法提案

-

4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 薬剤の種類別

- 5.1.1 バイオ医薬品

- 5.1.2 非バイオ医薬品

-

5.2 疾患領域別

- 5.2.1 腫瘍性疾患

- 5.2.2 血液・免疫疾患

- 5.2.3 神経疾患

- 5.2.4 代謝性疾患

- 5.2.5 感染症

- 5.2.6 その他の希少疾患

-

5.3 投与経路別

- 5.3.1 非経口

- 5.3.2 経口

- 5.3.3 その他(吸入、局所、埋め込み型)

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 ジョンソン・エンド・ジョンソン

- 6.3.2 ノバルティスAG

- 6.3.3 F. ホフマン・ラ・ロシュ株式会社

- 6.3.4 ブリストル・マイヤーズ スクイブ社

- 6.3.5 アムジェン社

- 6.3.6 ファイザー社

- 6.3.7 武田薬品工業株式会社

- 6.3.8 サノフィS.A.

- 6.3.9 アストラゼネカplc

- 6.3.10 アッヴィ社

- 6.3.11 アレクシオン・ファーマシューティカルズ社

- 6.3.12 GSK plc

- 6.3.13 第一三共株式会社

- 6.3.14 バイエルAG

- 6.3.15 バーテックス・ファーマシューティカルズ社

- 6.3.16 ホライゾン・セラピューティクスplc

- 6.3.17 リジェネロン・ファーマシューティカルズ社

- 6.3.18 バイオマリン・ファーマシューティカル社

- 6.3.19 CSLベーリング

- 6.3.20 サレプタ・セラピューティクス社

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

希少疾病用医薬品とは、国内の患者数が極めて少ない希少疾病を対象とし、医療上の必要性が高いにもかかわらず、経済的な理由などから開発が進みにくい医薬品に対し、国が開発を支援する目的で指定する医薬品のことです。厚生労働大臣によって指定されるには、いくつかの要件を満たす必要があります。具体的には、対象患者数が国内で5万人未満であること、医療上特にその必要性が高いこと(例えば、既存の治療法がない、あるいは既存の治療法よりも著しく優れていると認められること)、そして開発の可能性が高いことなどが挙げられます。この指定制度は、患者数が少ないために採算が取りにくく、製薬企業が開発に踏み切りにくいという市場の失敗を是正し、希少疾病に苦しむ患者さんへ必要な医薬品を届けることを目的としています。指定を受けることで、開発費の補助、税制上の優遇措置、優先審査、再審査期間の延長といった様々なインセンティブが付与され、企業の開発意欲を促進しています。

希少疾病用医薬品が対象とする疾患は多岐にわたり、その種類も多様です。遺伝性疾患、難治性のがん、自己免疫疾患、神経変性疾患など、非常に幅広い分野の疾患が対象となります。作用機序の観点から見ると、特定の酵素が欠損している疾患に対してその酵素を補充する「酵素補充療法」、疾患の原因となる遺伝子を修復または導入する「遺伝子治療」、特定の分子を標的として作用する「分子標的薬」、免疫システムを調整する「抗体医薬」、さらには患者自身の細胞や他者の細胞を利用する「細胞治療」など、多種多様なアプローチが存在します。これらの医薬品は、必ずしも最新の技術のみで構成されているわけではありませんが、多くの場合、疾患メカニズムの深い理解と、高度なバイオテクノロジーや分子生物学的な知見に基づいた開発が行われています。そのため、その開発には高い専門性と多大な研究開発投資が求められる傾向にあります。

希少疾病用医薬品は、これまで有効な治療法がなかった、あるいは限られていた疾患に対して、患者さんの生命予後を改善し、生活の質(QOL)を向上させるために用いられます。具体的な疾患例としては、遺伝性代謝疾患であるゴーシェ病やファブリー病に対する酵素補充療法、脊髄性筋萎縮症(SMA)に対する遺伝子治療薬や核酸医薬、特定の遺伝子変異を持つ希少がんに対する分子標的薬、多発性硬化症や重症筋無力症といった自己免疫疾患に対する免疫調整薬などが挙げられます。これらの医薬品は、疾患の進行を遅らせるだけでなく、症状の緩和、合併症の予防、さらには根本的な治療を目指すものもあります。希少疾病の多くは診断が難しく、診断までに時間がかかるケースも少なくありませんが、希少疾病用医薬品の登場により、これまで治療を諦めざるを得なかった患者さんに新たな希望をもたらしています。

希少疾病用医薬品の開発を支える技術は、近年目覚ましい進歩を遂げています。最も重要なものの一つが「ゲノム解析技術」です。次世代シーケンサーの登場により、疾患の原因となる遺伝子変異を迅速かつ正確に特定できるようになり、これが遺伝子治療や分子標的薬の開発に直結しています。また、「バイオテクノロジー」の進化も不可欠です。遺伝子組換え技術、細胞培養技術、抗体作製技術などが、酵素補充療法や抗体医薬、細胞治療薬の開発基盤となっています。特に「遺伝子治療」や「細胞治療」は、疾患の根本原因にアプローチする可能性を秘めており、今後の発展が期待されています。さらに、「AI(人工知能)」や「ビッグデータ解析」は、創薬ターゲットの探索、臨床試験の効率化、患者データの解析などに活用され、開発期間の短縮や成功確率の向上に貢献しています。既存薬の新たな効能を発見する「ドラッグリポジショニング」も、希少疾病用医薬品の開発において有効なアプローチの一つです。

希少疾病用医薬品の開発は、一般的な医薬品と比較して特有の困難を伴います。患者数が少ないため、大規模な臨床試験の実施が難しく、統計的に有意なデータを集めることが困難です。また、研究開発に多額の費用がかかる一方で、市場規模が小さいため、開発費の回収が難しいという経済的な課題があります。このような背景から、各国政府や規制当局は、希少疾病用医薬品の開発を促進するための特別な制度を設けています。日本では前述の指定制度がその代表例であり、米国では1983年に制定された「オーファンドラッグ法(Orphan Drug Act)」が、欧州では欧州医薬品庁(EMA)による同様の制度が機能しています。これらの制度は、製薬企業に対し、開発費補助、税制優遇、優先審査、市場独占期間の延長といったインセンティブを提供することで、希少疾病用医薬品の開発を奨励しています。近年では、大手製薬企業も社会的責任やニッチ市場の確保といった観点から参入を強化しており、バイオベンチャー企業も重要な役割を担っています。しかし、その高額な薬価が医療費全体の負担となる問題も指摘されており、持続可能な供給体制の構築が課題となっています。

希少疾病用医薬品の将来は、個別化医療のさらなる進展と密接に結びついています。ゲノム情報に基づいたオーダーメイド治療は、より多くの希少疾病患者さんにとって有効な選択肢となるでしょう。遺伝子治療や細胞治療は、技術の成熟とともに適用範囲が拡大し、これまで治療が困難であった疾患に対する根本治療の可能性を広げると期待されています。また、診断技術の進歩も重要です。早期かつ正確な診断が可能になることで、治療開始時期が早まり、医薬品の効果を最大限に引き出すことができるようになります。国際的な協力も不可欠です。患者数が少ないため、単一の国だけでは十分な臨床データを集めることが難しい場合が多く、国際共同研究や共同開発がより一層推進されるでしょう。一方で、高額な薬価問題、医薬品へのアクセス格差、遺伝子治療における倫理的課題、そして開発期間の短縮と効率化は、引き続き解決すべき重要な課題です。リアルワールドデータの活用や、AIによる創薬支援のさらなる進化を通じて、これらの課題を克服し、より多くの希少疾病患者さんに希望を届けることが、今後の展望となります。