シングルユースアセンブリ市場:市場規模、シェア、成長動向、予測 (2025-2030年)

シングルユースアセンブリ市場レポートは、製品(バッグアセンブリ、ろ過アセンブリなど)、用途(ろ過、保管・輸送、細胞培養・回収など)、ソリューション(標準ソリューション、カスタマイズソリューション)、エンドユーザー(バイオ医薬品・製薬会社など)、および地域(北米、欧州など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シングルユースアセンブリ市場の概要を以下にまとめます。

—

# シングルユースアセンブリ市場:規模、シェア、業界分析

市場概要

シングルユースアセンブリ市場は、バイオ医薬品製造プロセスにおいて、モジュール式で汚染耐性の高いプラットフォームへの転換が進んでいることを反映し、急速な成長を遂げています。これにより、設備投資が最小限に抑えられ、製品の切り替えが迅速化されます。mRNAワクチン、細胞・遺伝子治療、バイオ医薬品の世界的な需要増加が、クローズドシステム流体経路の採用を加速させています。米国や欧州の規制当局による先進製造技術へのインセンティブも、市場の成長を後押ししています。プラットフォームのスケーラビリティへの投資拡大とサプライチェーンの地域化政策が、成熟したバイオ製造拠点と新興拠点双方で市場の勢いを強化しています。

市場規模と予測

* 調査期間: 2021年~2030年

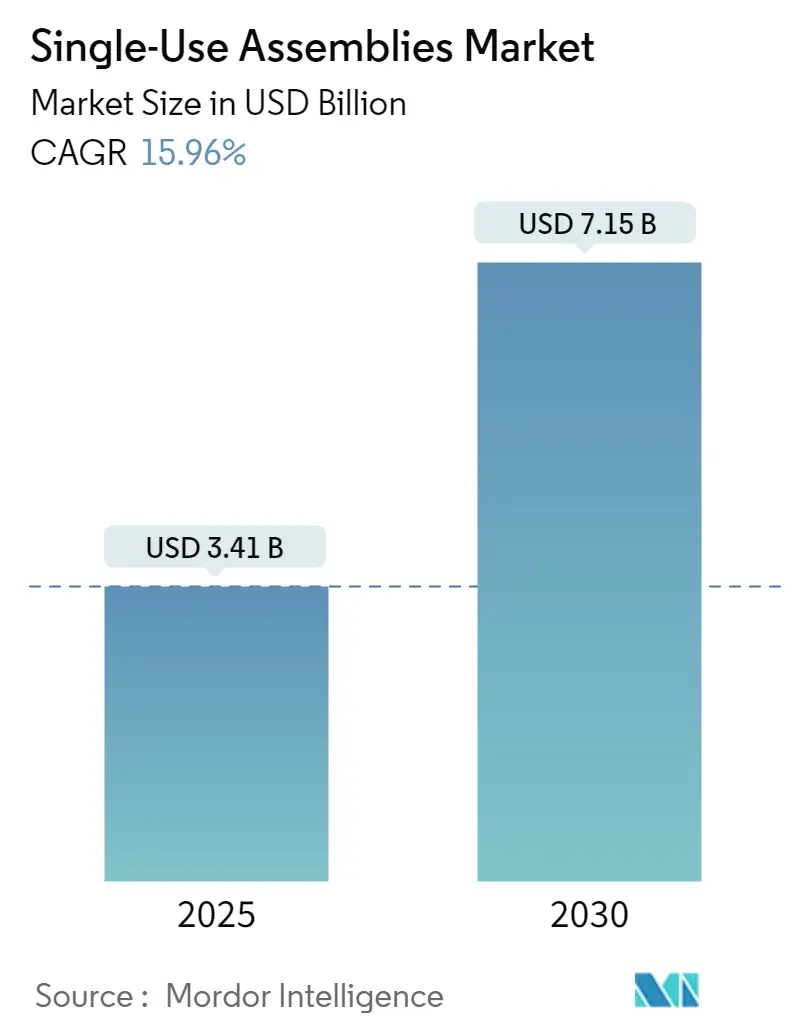

* 2025年の市場規模: 34.1億米ドル

* 2030年の市場規模予測: 71.5億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)15.96%

* なお、別の分析では、2025年に18.2億米ドルに達し、2030年までに33.86%のCAGRで78.2億米ドルに上昇すると予測されており、これはセクターがモジュール式で汚染耐性の高いプラットフォームへ移行していることを示しています。

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要な市場動向と洞察

促進要因(Driver Impact Analysis)

1. mRNAワクチンプラットフォームのスケールアップによるモジュール式流体経路キットの需要増加(CAGRへの影響: +8.5%):

mRNAワクチンの生産量急増は、事前検証済みで工場で再現可能なシングルユースアセンブリの需要を促進しています。これらは、再認証に時間を要することなく、複数の充填・仕上げスイートで複製可能です。FDAの先進製造技術プログラムは、これらのモジュール式キットの標準化を奨励し、検証サイクルを数ヶ月から数週間に短縮しています。シングルユース経路はステンレス鋼システムに見られる洗浄・滅菌(CIP/SIP)のダウンタイムを排除するため、製造業者はスループットの優位性を得られます。

2. 細胞・遺伝子治療施設におけるクローズドシングルユースパスの採用(CAGRへの影響: +7.2%):

自家療法は高度に分離された処理環境に依存するため、無菌性と細胞生存率を確保するためにクローズドループのシングルユースチューブおよびコネクタアセンブリが不可欠です。2024年5月に発行されたFDAのガイダンスは、細胞・遺伝子治療(CGT)ワークフローにおける偶発的汚染リスクを軽減するためにクローズドシステムを強調しています。バッチサイズが単一患者の需要に合わせたものとなるため、ステンレス鋼の洗浄プロトコルを排除することによる経済的利益が増幅され、新しいCGT施設での採用が強化されています。

3. バイオ医薬品およびバイオシミラーの生産能力の世界的な拡大(CAGRへの影響: +6.8%):

バイオ医薬品パイプラインの継続的な成長とバイオシミラーの発売は、複数の生産ラインを持つ施設で2,000リットルの使い捨てバイオリアクターの統合を促しています。これらは商業規模の酸素移動を提供しつつ、バッチ間の汚染リスクを低減します。2024年7月のFDAの承認後変更ガイダンスは柔軟なプロセスを奨励しており、シングルユースアセンブリはハードウェアの改造なしに迅速な構成変更を可能にします。

4. ステンレス鋼と比較したコスト削減とバッチ切り替えの迅速化(CAGRへの影響: +5.1%):

運用モデルでは、クリーン蒸気生成と注射用水(WFI)ループの排除がユーティリティ費用を削減し、製品切り替え時間を数日から数時間に短縮することが示されています。FDAの21 CFR 211.110に関するドラフトガイダンスは、より厳格なプロセス内管理の必要性を強調しており、シングルユース経路は事前滅菌され、ベンダー認定されたコンポーネントを通じてこれを提供します。

5. 規制当局によるサプライチェーンの地域化(CAGRへの影響: +3.9%):

規制当局によって義務付けられるサプライチェーンの地域化政策は、特にアジア太平洋地域を中心に、シングルユースアセンブリ市場の成長を後押ししています。

6. CDMOにおける多製品対応の柔軟性へのニーズ(CAGRへの影響: +4.2%):

受託製造・研究機関(CDMO/CRO)は、多様なクライアントプロジェクトに迅速に対応する必要があるため、シングルユースアセンブリの採用を加速させています。

抑制要因(Restraint Impact Analysis)

1. 溶出物・抽出物(Leachables & Extractables)のコンプライアンス課題(CAGRへの影響: -4.8%):

2025年12月に予定されているUSP E&L章の更新は、ポリマーベースの処理コンポーネントに対する毒性学的精査を強化し、分析期間を延長し、検証コストを増加させます。複雑なバイオ医薬品製剤は、柔軟なフィルム添加剤と予期せぬ化学的相互作用を引き起こす可能性があり、製造業者は材料選択を繰り返すことを余儀なくされます。

2. プラスチック廃棄物に関する廃棄・持続可能性への懸念(CAGRへの影響: -3.2%):

ISO 59014:2024は、二次材料回収のトレーサビリティ要件を高め、汚染されたプラスチックの責任ある最終処理を証明する必要がある製造業者に文書化の負担を加えています。欧州委員会のバイオテクノロジー政策は、バイオベースおよび循環型材料への移行を強調しており、サプライヤーにリサイクル可能なフィルムや回収プログラムへの投資を促しています。

3. 医療グレードポリマーの価格変動(CAGRへの影響: -2.9%):

医療グレードポリマーの価格変動は、特にアジア太平洋地域のサプライチェーンに深刻な影響を与え、市場の成長を抑制する可能性があります。

4. ガンマ線照射能力のボトルネック(CAGRへの影響: -2.1%):

世界的なガンマ線照射能力のボトルネックは、特に北米とヨーロッパに集中しており、シングルユースアセンブリの供給に制約をもたらす可能性があります。

セグメント分析

1. 製品別:

* ろ過アセンブリ: 2024年には市場シェアの32.64%を占め、最大の収益を上げました。これは、バルク培地調製から最終的な原薬精製に至る多段階の滅菌ろ過要件に起因します。使い捨てデプスフィルターカプセルと事前滅菌済みコネクタの組み合わせは、ステンレス製ハウジングを置き換え、ターンアラウンド時間を短縮しています。

* バッグアセンブリ: 2030年までに35.12%のCAGRで最も高い成長が予測されています。バイオ製造業者が連続処理ラインとシームレスに統合される柔軟な保管・調製エンベロープを採用しているためです。

* ミキシングアセンブリ: 上流の力価戦略の強化により、均質な栄養素分布が求められるため、恩恵を受けています。

* ボトルアセンブリ: 加圧充填に耐える硬質容器が必要なニッチな需要を維持しています。

2. 用途別:

* 細胞培養ミキシングおよびハーベスト: 35.56%のCAGRで成長すると予測されています。これは、灌流およびシードトレインバイパス戦略の強化により、プラントのフットプリントが削減されることに起因します。使い捨てバイオリアクターは、遺伝子治療ウイルスベクターに使用される脆弱な細胞株の生産性を向上させます。

* ろ過: 2024年には収益の25.53%を確保し、最大の用途であり続けています。これは、充填作業直前の冗長な滅菌フィルターを規制当局が引き続き義務付けているためです。

* 保管・輸送アセンブリ: コールドチェーンバイオ医薬品において、-80°Cでの輸送中に温度逸脱を軽減する二重構造バッグが牽引し、注目を集めています。

* シングルユース充填・仕上げマニホールドの採用も加速しており、プロセス分析センサーがチューブ壁に埋め込まれることで、インラインでの溶存酸素やpH測定が可能になり、Pharma 4.0のロードマップをサポートする自動フィードバックループが実現しています。

3. ソリューション別:

* 標準ソリューション: 2024年には市場シェアの64.68%を占めました。これは、規制当局の審査期間を短縮するターンキーでベンダー検証済みのキットに対する強い需要を反映しています。これらは、大量のモノクローナル抗体プログラムを運用する商業プラントにとって魅力的です。

* カスタマイズソリューション: 2030年までに34.19%のCAGRで成長しています。プロセス強化、自家療法、連続ダウンストリームフォーマットが、形状の微調整やハイブリッドフィルム化学を要求するためです。エンジニアは、生ウイルスやエクソソーム製品の滞留時間とせん断を最適化するために、特注のバッグポート、センサー溶接、非対称チューブ経路を指定することがよくあります。

4. エンドユーザー別:

* バイオ医薬品・製薬会社: 2024年には市場規模の55.75%を占めました。使い捨て製品を活用して、高収益の医薬品供給を保護するための汚染リスクの低減と迅速な切り替えを実現しています。

* 受託製造・研究機関(CMO/CRO): 35.96%のCAGRで最も急成長を遂げています。多様なクライアントプロジェクトに迅速に対応する必要があるため、シングルユースアセンブリの市場シェアを拡大しています。

* 学術・政府機関: 需要の割合は小さいものの、新しいセンサー埋め込み型チューブやリサイクル可能なフィルムのパイロット研究を継続しており、これらは実証されると商業的なCMOプラットフォームに移行することがよくあります。

地域分析

1. 北米: 2024年にはシングルユースアセンブリ市場で42.03%のシェアを占め、市場をリードしました。これは、確立されたバイオ医薬品生産能力、革新的な製造に対するFDAの好意的な経路、およびコンポーネントサプライヤーの密なエコシステムに支えられています。最近の米国のオンショアリング助成金は、国内の樹脂生産を奨励し、供給リスクの懸念を軽減しています。

2. アジア太平洋: 2030年までに35.25%のCAGRを記録すると予測されており、最も急速に成長している地域です。中国とインドは、資本集約的なユーティリティを回避するために、トップからボトムまでシングルユースシステムを展開するグリーンフィールドバイオ医薬品パークを建設しています。韓国と日本は、高仕様フィルム化学に対するプレミアムな需要に貢献しています。

3. ヨーロッパ: 欧州委員会のバイオテクノロジー規制と資金調達を合理化する戦略に支えられ、安定した成長を維持しています。ドイツとアイルランドは、輸出志向のバイオ医薬品プラントにより高い採用率を維持しており、英国はブレグジット後の柔軟性を活用して、シングルユースラインに支えられた連続製造を試験的に導入しています。

4. 中東、アフリカ、南米: 新興市場であり、水や蒸気が高価な資源制約のある環境において、モジュール式のシングルユースパッケージが魅力的です。

競争環境

シングルユースアセンブリ市場は中程度に統合されており、Thermo Fisher、Sartorius、Danaherなどの主要企業が、上流のコンポーネント成形からエンドツーエンドのプラットフォーム提供までを統合しています。Thermo FisherはSolventumの41億米ドルでの買収により、流体経路キットのライブラリを強化し、ろ過カプセルと分析ソフトウェアのクロスセルを可能にしています。Danaherの子会社であるCytivaは、アジア太平洋地域の成長を取り込むため、シンガポールで地域化されたバッグ生産を拡大しています。Sartoriusは、予測メンテナンスソリューションのために、チューブアセンブリにスマートセンサーを組み込んでいます。

専門プレイヤーもニッチな性能ギャップを突いています。Single Use Supportは、極低温輸送中のバルク医薬品容器の完全性に焦点を当てており、Novo Holdingsからの資本注入によりグローバルサービス拠点の資金を調達しています。PAK BioSolutionsは、使い捨てフローパスとシームレスに連携する連続ダウンストリームスキッドを強化するために1200万米ドルを調達しました。

参入障壁には、厳格な溶出物・抽出物(E&L)検証、ISO 10993化学特性評価、およびガンマ線照射インフラの資本集約度が含まれます。既存の大手企業は、重要なフッ素ポリマー供給に対して購買力を持ち、小規模な競合他社が匹敵するのが難しい価格競争力を維持しています。しかし、イノベーションサイクルは活発であり、モジュール式でセンサーリッチなアセンブリが、単なる価格競争を超えた差別化を図っています。

最近の業界動向

* 2024年12月: FDAは、シングルユースおよびその他の先進プラットフォームの採用者に優先的な規制当局との連携を付与する「Advanced Manufacturing Technologies Designation Program」を最終決定しました。

* 2024年5月: Novo HoldingsはSingle Use Supportの買収を完了し、極低温流体管理ソリューションにおけるプレゼンスを拡大しました。

—これらの動向は、シングルユース技術市場の継続的な成長と進化を示唆しています。特に、バイオ医薬品製造における柔軟性、効率性、および汚染リスクの低減への需要が高まるにつれて、市場は今後も拡大すると予想されます。市場調査レポートによると、世界のシングルユースバイオプロセシング市場は、2023年の約200億米ドルから2030年には400億米ドルを超えると予測されており、予測期間中に年平均成長率(CAGR)10%以上で成長すると見込まれています。この成長は、新規モダリティ(細胞・遺伝子治療など)の台頭、製造プロセスの迅速化への圧力、および設備投資の削減ニーズによってさらに加速されるでしょう。主要な成長ドライバーには、バイオ医薬品の研究開発への投資増加、バイオシミラーおよびバイオ医薬品の承認数の増加、およびシングルユースシステムが提供する運用上の利点が含まれます。地理的には、北米と欧州が現在の市場を支配していますが、アジア太平洋地域は、バイオ医薬品製造能力の拡大と政府の支援策により、最も急速に成長する地域となることが予想されます。

「シングルユースアセンブリ」は、標準的なコンポーネントを組み合わせて構成され、通常ガンマ線照射により滅菌された、すぐに使用可能な自己完結型のプラスチック製流体経路を指します。これらは特定の用途や単位作業に合わせてカスタマイズ可能です。本レポートは、このグローバルシングルユースアセンブリ市場に関する詳細な分析を提供しています。

市場は2025年に18.2億米ドルの収益を達成し、2030年までには78.2億米ドルに達すると予測されており、大幅な成長が見込まれています。

この成長を牽引する主な要因は以下の通りです。

* mRNAワクチンプラットフォームのスケールアップが、モジュラー型流体経路キットの需要を促進しています。

* 細胞・遺伝子治療施設での閉鎖型シングルユースパスの採用が拡大しています。

* バイオ医薬品およびバイオシミラーの生産能力の世界的な拡大が市場の成長を後押ししています。

* ステンレス製設備と比較したコスト削減と迅速なバッチ切り替えによる効率性と経済性の優位性があります。

* 規制当局による地域化されたサプライチェーンの義務化が進んでいます。

* CDMO(医薬品受託製造開発機関)における多製品対応の柔軟性へのニーズが高まっています。

一方で、市場の成長を阻害する要因も存在します。

* 溶出物・抽出物(Leachables & Extractables: L&E)に関するコンプライアンスの課題があり、特に2025年12月に導入される新しいUSP基準により、検証コストと複雑さが増大します。

* プラスチック廃棄物に関する廃棄および持続可能性への懸念が環境負荷の低減を求めています。

* 医療グレードポリマーの価格変動が原材料コストの不安定性をもたらしています。

* グローバルなガンマ線照射能力のボトルネックが滅菌処理の供給制約となっています。

製品タイプ別では、ろ過アセンブリが2024年の収益の32.64%を占め、多段階滅菌ろ過の要件により主要なセグメントとなっています。エンドユーザー別では、CMO(医薬品受託製造機関)が、時間のかかる洗浄バリデーションなしに複数のクライアント製品を切り替える能力を高く評価しており、このセグメントは35.96%のCAGRで急速に成長すると予測されています。地域別では、大規模なバイオ製造投資を背景に、アジア太平洋地域が2030年までに35.25%のCAGRを記録し、最も急速に拡大する地域となる見込みです。

本レポートでは、製品タイプ(バッグアセンブリ、ろ過アセンブリ、ボトルアセンブリ、混合アセンブリ、チューブ・コネクタアセンブリなど)、用途(ろ過、保管・輸送、細胞培養・回収、混合・バッファー調製、充填・仕上げなど)、ソリューション(標準ソリューション、カスタマイズソリューション)、エンドユーザー(バイオ医薬品・製薬会社、CMO/CRO、学術・研究機関)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を詳細に分析しています。また、世界の主要地域における17カ国の市場規模とトレンドもカバーしています。

市場の競争環境については、市場集中度、市場シェア分析、およびThermo Fisher Scientific Inc.、Sartorius Stedim Biotech S.A.、Danaher Corp.(Cytiva & Pall)、Merck KGaA(MilliporeSigma)などの主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが詳述されています。

本レポートは、シングルユースアセンブリ市場の現状と将来の展望、機会、および満たされていないニーズについても評価しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 mRNAワクチンプラットフォームのスケールアップがモジュラー流路キットの需要を促進

- 4.2.2 閉鎖型シングルユースパスを採用する細胞・遺伝子治療施設

- 4.2.3 バイオ医薬品およびバイオシミラーの世界的な生産能力拡大

- 4.2.4 ステンレス鋼と比較したコスト削減と迅速なバッチ切り替え

- 4.2.5 規制当局によって義務付けられた地域化されたサプライチェーン

- 4.2.6 CDMOにおける多製品対応の柔軟性の必要性

-

4.3 市場の阻害要因

- 4.3.1 溶出物・抽出物コンプライアンスの課題

- 4.3.2 プラスチック廃棄物に関する廃棄と持続可能性の懸念

- 4.3.3 医療グレードポリマーの価格変動

- 4.3.4 世界的なガンマ線照射能力のボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 バッグアセンブリ

- 5.1.2 ろ過アセンブリ

- 5.1.3 ボトルアセンブリ

- 5.1.4 混合アセンブリ

- 5.1.5 チューブ&コネクタアセンブリ

- 5.1.6 その他

-

5.2 用途別

- 5.2.1 ろ過

- 5.2.2 保管・輸送

- 5.2.3 細胞培養・回収

- 5.2.4 混合・バッファー調製

- 5.2.5 充填・仕上げ

- 5.2.6 その他

-

5.3 ソリューション別

- 5.3.1 標準ソリューション

- 5.3.2 カスタマイズソリューション

-

5.4 エンドユーザー別

- 5.4.1 バイオ医薬品・製薬会社

- 5.4.2 医薬品受託製造・研究機関(CMO/CRO)

- 5.4.3 学術・研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Sartorius Stedim Biotech S.A.

- 6.3.3 Danaher Corp. (Cytiva & Pall)

- 6.3.4 Merck KGaA (MilliporeSigma)

- 6.3.5 Avantor Inc.

- 6.3.6 Saint-Gobain S.A.

- 6.3.7 3M Company

- 6.3.8 Parker Hannifin Corp.

- 6.3.9 Corning Inc.

- 6.3.10 Eppendorf SE

- 6.3.11 Repligen Corp.

- 6.3.12 Entegris Inc.

- 6.3.13 Single Use Support GmbH

- 6.3.14 AdvantaPure (NewAge Industries Inc.)

- 6.3.15 HP NE LLC

- 6.3.16 Meissner Filtration Products Inc.

- 6.3.17 FlexBiosys Inc.

- 6.3.18 Trelleborg AB

- 6.3.19 Masterflex (Avantor)

- 6.3.20 Cole-Parmer Instrument Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シングルユースアセンブリとは、主にバイオ医薬品製造プロセスにおいて使用される、あらかじめ滅菌され、一度の使用で廃棄されるように設計された統合的なシステムを指します。チューブ、バッグ、フィルター、コネクター、センサーなどの様々なコンポーネントが一体化されており、製造工程における流体の移送、混合、ろ過、培養、保管といった多様な操作を、クリーンルーム内での複雑な洗浄や滅菌作業なしに実現します。これにより、交差汚染のリスクを大幅に低減し、製造プロセスの効率化と迅速化に貢献します。主要な材料としては、ポリエチレン、ポリプロピレン、シリコーンなどの医療グレードのプラスチックが用いられ、製品への溶出物(リーチャブル・エクストラクターブル)が極力少ないように設計されています。

シングルユースアセンブリには、その機能や複雑性に応じて様々な種類が存在します。最も基本的なものとしては、流体移送用のシンプルなチューブセットや接続ラインが挙げられます。より複雑なものになると、細胞培養用のバイオリアクターバッグがあり、これには培地の投入口、サンプリングポート、ガス交換ポート、さらにはpHや溶存酸素濃度を測定するセンサーが統合されているものもあります。ろ過システムでは、深層ろ過や無菌ろ過、ウイルス除去ろ過などに用いられるフィルターと、それらを接続するチューブや圧力計が一体化したアセンブリがあります。また、クロマトグラフィーカラムをシングルユース化したものや、培地・バッファー調製用の大型バッグ、最終製品の充填ラインに組み込まれるアセンブリなども広く利用されています。これらのアセンブリは、完全に組み立てられた状態で供給されるものと、現場でモジュールを接続して使用するタイプがあります。

その用途は、バイオ医薬品製造の全工程にわたります。上流工程では、細胞培養用のシングルユースバイオリアクターバッグが、培地調製、細胞接種、培養、そして細胞懸濁液の回収に用いられます。下流工程では、細胞分離、清澄化、各種ろ過(深層ろ過、無菌ろ過、ウイルス除去ろ過)、クロマトグラフィー精製、限外ろ過・透析ろ過(TFF)、そして原薬のバルク保管に至るまで、多岐にわたるアプリケーションで活用されます。最終製品の充填・製剤化工程においても、無菌的な充填ラインや最終製品の移送・保管にシングルユースアセンブリが採用されています。さらに、ワクチン製造、細胞・遺伝子治療(CGT)製品、個別化医療、研究開発、小規模生産、そして受託製造機関(CMO)など、幅広い分野でその柔軟性と効率性が評価され、導入が進んでいます。

関連技術としては、まず材料科学の進歩が挙げられます。低溶出性、高耐久性、ガスバリア性などの特性を持つ先進的なプラスチック材料の開発は、シングルユースアセンブリの性能向上に不可欠です。次に、ガンマ線照射や電子線照射といった滅菌技術が、製品の無菌性を保証するために重要です。また、非クリーンルーム環境下でも無菌的な接続を可能にする無菌コネクター技術は、プロセスの柔軟性を高める上で欠かせません。pH、溶存酸素、温度、導電率、圧力などをリアルタイムで測定できるセンサーの統合も進んでおり、これによりプロセスの監視と制御が容易になります。さらに、これらのアセンブリを制御する自動化システムや、流体挙動を最適化するための設計・シミュレーションソフトウェアも関連技術として重要です。サプライチェーン管理も、滅菌状態の維持、トレーサビリティの確保、タイムリーな供給という点で重要な役割を担っています。

市場背景としては、いくつかの主要な要因がシングルユースアセンブリの普及を後押ししています。第一に、洗浄・滅菌(CIP/SIP)工程が不要になることによるコスト削減効果です。これにより、水やエネルギーの消費量、人件費が削減され、設備投資も抑えられます。第二に、迅速な切り替えと高い柔軟性です。複数の製品を同じ施設で製造する際の切り替え時間が短縮され、市場投入までの期間が短縮されます。第三に、閉鎖系システムであるため、交差汚染のリスクが低減され、製品の安全性が向上します。第四に、モノクローナル抗体、ワクチン、細胞・遺伝子治療薬といったバイオ医薬品市場の急速な成長が、シングルユース技術の需要を牽引しています。これらの製品は、比較的小規模なバッチ生産や、迅速なプロセス開発が求められることが多く、シングルユースアセンブリの特性と合致しています。一方で、廃棄物処理の問題、プラスチックからの溶出物に関する懸念、サプライチェーンの脆弱性、そして非常に大規模な生産におけるスケールアップの限界といった課題も存在します。

将来展望としては、シングルユースアセンブリ市場は今後も持続的な成長が見込まれています。特に、細胞・遺伝子治療や個別化医療といった分野での需要が拡大すると予想されます。より大規模な生産に対応できる、堅牢で大容量のシングルユースバイオリアクターやバッグの開発が進むでしょう。また、より高度なセンサーやアクチュエーターの統合、そしてプロセス制御システムとの連携が強化され、製造プロセスの自動化とデジタル化がさらに進展すると考えられます。環境負荷低減のため、リサイクルプログラムの推進や、生分解性材料の開発、廃棄物削減戦略への取り組みが加速するでしょう。業界全体での標準化の動きも活発化し、異なるベンダー間の互換性や品質保証の枠組みが整備されることが期待されます。サプライチェーンのレジリエンス強化も重要な課題であり、地域ごとの製造拠点の分散や、複数のサプライヤーからの調達といった戦略が推進されるでしょう。これらの進化により、シングルユースアセンブリはバイオ医薬品製造の未来を形作る上で、ますます不可欠な技術となることでしょう。