自動車部品マグネシウムダイカスト市場規模・シェア分析:成長動向と予測 (2025年~2030年)

自動車部品マグネシウムダイカスト市場レポートは、業界を生産プロセス(高圧ダイカスト、真空ダイカスト、重力ダイカスト、スクイズダイカスト)、用途(車体部品、エンジン部品、トランスミッション部品、その他の用途)、および地域(北米、欧州、アジア太平洋、その他の地域)に分類しています。5年間の過去データと5年間の市場予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

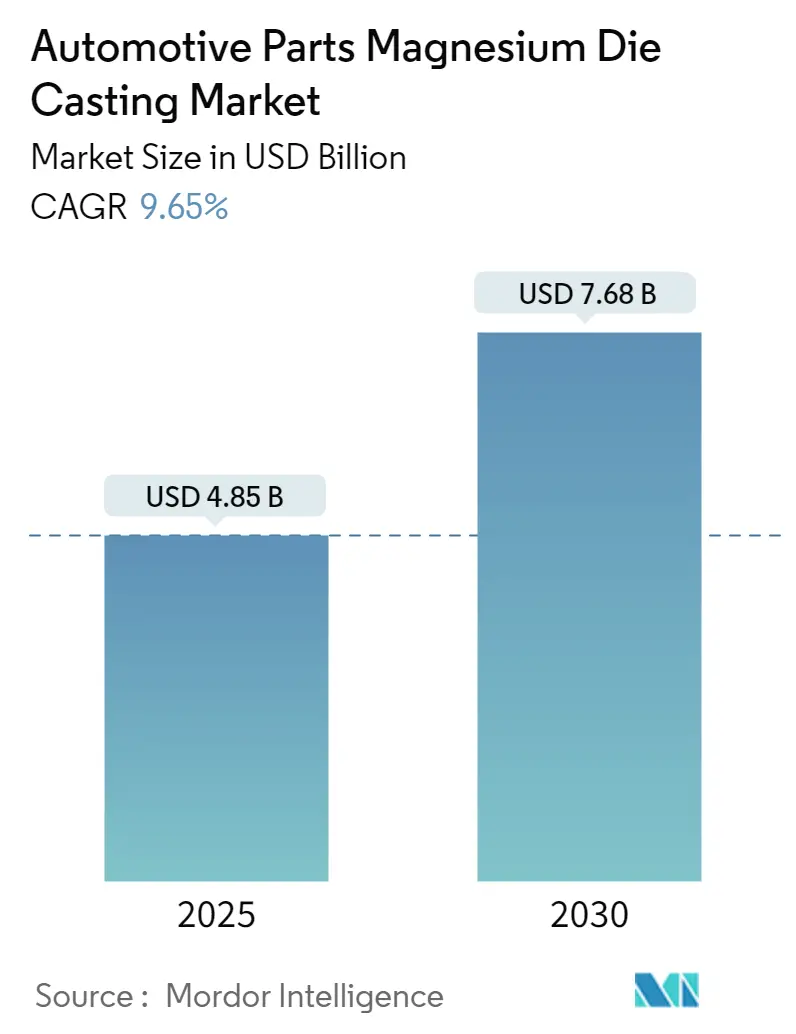

「自動車部品マグネシウムダイカスト市場」に関する本レポートは、2025年から2030年の予測期間における市場の動向、企業、シェア、トレンドを詳細に分析しています。市場規模は2025年に48.5億米ドルと推定され、2030年には76.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.65%です。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場の集中度は低いとされています。

本市場は、生産プロセス(高圧ダイカスト、真空ダイカスト、重力ダイカスト、スクイズダイカスト)、用途(車体部品、エンジン部品、トランスミッション部品、その他の用途)、および地域(北米、ヨーロッパ、アジア太平洋、その他地域)に分類されます。

2020年には、COVID-19パンデミックが車両販売と生産の減少を招き、世界の車両販売台数は2019年と比較して16%減少しました。主要な車両生産国すべてで11%から40%近くの大幅な減少が見られ、特にヨーロッパは世界生産の約22%を占めていました。しかし、パンデミック後、自動車産業は著しい成長を遂げ、車両販売全体の増加と電気自動車(EV)販売の増加が、予測期間中の市場を牽引する主要因となると予想されています。

市場成長の主な推進要因としては、軽量車両の普及が挙げられます。燃費向上を目指す自動車メーカーは、重要な部品に軽量素材を採用しており、安全性、品質、性能を損なうことなく軽量化を進めています。また、世界中で厳格化される排出ガス規制も、マグネシウムや炭素繊維強化プラスチックなどの軽量部品の需要を高めています。主要な製造業は、新しいマグネシウム合金や効率的な製造技術に関する研究開発活動に投資しており、例えば、インド工科大学マドラス校、米国陸軍研究所、北テキサス大学は、自動車産業でアルミニウムや鋼合金に代わり、車両の燃費を向上させる新しいマグネシウム合金を開発しました。製造プロセスの自動化への投資増加も、市場の大きな成長を促しています。一方で、マグネシウムダイカスト製造プロセスの高コストが、市場の成長を阻害する可能性があります。

市場の主要なトレンドとして、「高圧ダイカスト」が市場を牽引しています。電気自動車(EV)の需要増加と消費者の嗜好の変化により、自動車メーカーはより重い部品をマグネシウム合金のような軽量素材に置き換える動きを加速させています。マグネシウム合金は、ミラーハウジング、ステアリングコラム、運転席エアバッグケーシング、シートフレーム、ダッシュエンケーシングなどの部品に広く使用されています。バッテリー効率と燃費の向上、および性能改善への需要の高まりが、高圧ダイカストマグネシウム合金への関心を高めています。これらの合金は、優れた機械的特性と、構造金属の中で最高の強度対重量比を兼ね備えています。EVメーカーも高圧ダイカスト機の調達を積極的に行い、増大する消費者需要に対応しています。この分野の主要企業には、OEFORM Limited、CNM Tech、Dalian Yaming Automotive Parts Co. Ltd、LC Rapidなどが含まれます。例えば、2021年2月には、Nantong Jiangzhong Photoelectricity Co., Ltd.が中国江蘇省の拠点にItalpresse gauss TF5700高圧ダイカスト(HPDC)機を導入しました。

予測期間中、アジア太平洋地域が市場を支配すると予測されています。この地域には多数の製造業が存在し、中小製造業の急速な拡大が市場に機会をもたらしています。車両生産の増加はマグネシウムダイカスト部品の需要を高め、市場の大きな成長を促進しています。厳格な排出ガス規制の施行により、この地域での電気自動車の需要が高まり、車両メーカーは軽量部品の統合を推進しています。特に中国は、ダイカスト部品の主要生産国であり、アジア太平洋地域のダイカスト市場シェアの60%以上を占めています。中国の金属鋳造産業は年間4,930万トン以上の鋳造品を生産しており、自動車産業からの高い需要が市場の成長を牽引しています。インドでは、「メイク・イン・インディア」政策、自動車産業の発展、および厳格な排出ガス規制が市場を推進しています。最新の規制枠組みである「China 6」の導入も、この地域の自動車市場のダイナミクスを決定する上で極めて重要であり、予測期間中のアジア太平洋地域における自動車部品マグネシウムダイカスト市場の大きな成長を促すと見られています。

世界の自動車部品マグネシウムダイカスト市場は、世界中の発展途上国および先進国の地域の中小規模企業によって支配されています。Georg Fischer Automotive、Ryobi Die Casting、Shiloh Industries、Pace Industriesなどの主要な認知された企業が、世界の市場シェアの30%以上を占めています。車両メーカーと自動車部品製造会社間の合併・買収の増加が市場の大きな成長を促しており、主要産業は車両の燃費向上を目指し、軽量部品に関する研究開発施設に投資しています。例えば、2022年5月には、GFの部門であるGF Casting SolutionsとBocar Groupが、世界中で専門的な製品とサービスを提供するための契約を締結しました。また、2022年1月には、Koch Enterprises, Inc.がAmprod Holdings, LLCを買収したと発表しました。

主要な業界リーダーには、Georg Fischer AG、Shiloh Industries Inc.、Pace Industries、Gibbs Die Casting Group、Sundaram Clayton Limitedなどが挙げられます。最近の業界動向としては、2022年2月にGFがMassChallengeイニシアチブに参加し、スイスのトップスタートアップ企業と協力して革新的なビジネスモデル、製品、サービスを開発する機会を得ました。また、GF Linamarは、Mills River工場の拡張工事を進めており、マグネシウムHPDC部品の機械加工および組立能力を拡大する予定です。

本レポートは、「世界の自動車部品マグネシウムダイカスト市場」に関する包括的な分析を提供しています。マグネシウムは、その軽量性と優れた延性から、合金ダイカストおよび機械加工において広く利用されており、自動車部品の軽量化と性能向上に不可欠な素材です。本調査は、市場の現状、将来予測、主要な動向、および競争環境を詳細に評価することを目的としています。

調査範囲とセグメンテーション:

市場は多角的にセグメント化され、分析されています。

まず、生産プロセス別では、圧力ダイカスト、真空ダイカスト、重力ダイカスト、スクイズダイカストといった主要な製造技術が対象です。これらのプロセスは、マグネシウム部品の特性や用途に応じて選択されます。

次に、用途別では、車体部品、エンジン部品、トランスミッション部品、およびその他の幅広い自動車部品への応用が詳細に検討されています。マグネシウムダイカストは、これらの部品の軽量化に大きく貢献しています。

さらに、地域別では、北米(米国、カナダ、その他北米)、欧州(ドイツ、英国、フランス、イタリア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、およびその他の地域(南米、中東・アフリカ)に細分化されており、各地域の市場規模が収益(USD Billion)で詳細に分析されています。これにより、地域ごとの市場特性と成長機会が明確に把握できます。

市場のダイナミクスと競争環境:

市場の動向を理解するため、「市場の推進要因」と「市場の抑制要因」が深く掘り下げられています。これらは、市場の成長を促進する要因と、潜在的な課題を特定する上で重要です。また、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさ)を通じて、市場の競争構造と魅力度が包括的に評価されています。

競争環境のセクションでは、「ベンダー市場シェア」が分析され、主要な市場プレーヤーの「企業プロファイル」が詳細に紹介されています。具体的には、Georg Fischer AG、Shiloh Industries Inc.、Pace Industries、Gibbs Die Casting Group、Sundaram Clayton Limitedといった主要企業に加え、Chicago White Metal Casting Inc.、Sandhar Group、Magic Precision Ltd.、Meridian Lightweight Technologies Inc.、Morimura Bros Ltd.、Tadir-Gan Group (Ortal Ltd)、Twin City Die Castings Co.、Dynacast (Form Technologies Inc.)、Ryobi Limitedなど、多数の企業が網羅されており、各社の戦略や市場での位置付けが明らかにされています。

市場規模と将来予測:

世界の自動車部品マグネシウムダイカスト市場は、堅調な成長を続けています。2024年には市場規模が43.8億米ドルと推定されており、2025年には48.5億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)9.65%で成長し、2030年には76.8億米ドルに達すると見込まれています。この成長は、自動車産業における軽量化ニーズの高まりと、マグネシウムダイカスト技術の進化に支えられています。

主要地域と成長見通し:

地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めると予測されており、今後も最も高いCAGRで成長する見込みです。これは、同地域における自動車生産の拡大と、マグネシウムダイカスト技術の採用が進んでいることを反映しています。

本レポートは、これらの市場動向、機会、および将来のトレンドに関する貴重な洞察を提供し、戦略的な意思決定を支援する情報源となります。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

-

4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 製造プロセス

- 5.1.1 圧力ダイカスト

- 5.1.2 真空ダイカスト

- 5.1.3 重力ダイカスト

- 5.1.4 スクイズダイカスト

-

5.2 用途

- 5.2.1 車体部品

- 5.2.2 エンジン部品

- 5.2.3 トランスミッション部品

- 5.2.4 その他の用途

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 シカゴ・ホワイトメタル・キャスティング社

- 6.2.2 サンドハー・グループ

- 6.2.3 ゲオルク・フィッシャーAG

- 6.2.4 ギブス・ダイカスト・グループ

- 6.2.5 マジック・プレシジョン社

- 6.2.6 メリディアン・ライトウェイト・テクノロジーズ社

- 6.2.7 森村ブラザーズ社

- 6.2.8 タディール・ガン・グループ(オルタル社)

- 6.2.9 ペース・インダストリーズ

- 6.2.10 シャイロー・インダストリーズ社

- 6.2.11 スンダラム・クレイトン社

- 6.2.12 ツインシティ・ダイカスト社

- 6.2.13 ダイナキャスト(フォーム・テクノロジーズ社)

- 6.2.14 リョービ株式会社

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車部品マグネシウムダイカストは、自動車の軽量化と性能向上に不可欠な技術として注目されています。この技術は、溶融したマグネシウム合金を高圧で金型に射出し、複雑な形状の部品を高い精度で製造する鋳造プロセスを指します。マグネシウムは実用金属の中で最も軽量であり、その合金は比強度(密度あたりの強度)や比剛性(密度あたりの剛性)に優れるため、自動車の燃費向上や電気自動車(EV)の航続距離延長に大きく貢献します。また、振動吸収性や電磁波シールド性にも優れるという特性も持ち合わせています。

マグネシウムダイカストにはいくつかの種類があります。製造プロセスとしては、主に「ホットチャンバーダイカスト」と「コールドチャンバーダイカスト」が用いられます。ホットチャンバー方式は、溶融炉がダイカストマシンに内蔵されており、溶湯を直接射出するため、生産サイクルが短く、比較的小型の部品の大量生産に適しています。一方、コールドチャンバー方式は、溶融炉が機械から独立しており、溶湯をラドルで汲み上げて射出するため、大型部品や高融点合金の鋳造に適しており、自動車部品のマグネシウムダイカストではこちらが主流となっています。さらに、金型内の空気を排気して鋳造欠陥を低減する「真空ダイカスト」や、凝固中に高圧を加えて組織を緻密化する「スクイズダイカスト」といった高品位化技術も開発され、より高品質な部品製造に貢献しています。使用されるマグネシウム合金としては、最も汎用的なAZ91D合金(アルミニウム9%、亜鉛1%含有)が挙げられます。これは優れた鋳造性、強度、耐食性のバランスが取れています。その他、延性に優れ、衝撃吸収性が求められる部品にはAM60BやAM50A合金が、高温特性が要求される部品にはAS41やAS21合金などが用いられます。近年では、さらに耐熱性、耐食性、クリープ特性を向上させた新合金の開発も活発に進められています。

自動車部品におけるマグネシウムダイカストの用途は多岐にわたります。代表的なものとしては、インストルメントパネル(IP)ビームが挙げられます。これは車体の横方向を支える重要な構造部品であり、マグネシウム化により大幅な軽量化が実現されています。その他、ステアリングホイールのコア、シートフレーム、トランスミッションケース、クラッチハウジング、エンジンブラケット、各種カバー類など、多くの部品で採用が進んでいます。特にEVの普及に伴い、バッテリーケース、モーターハウジング、インバーターケースといったEV専用部品への適用も拡大しており、バッテリーの重量増を相殺し、航続距離の延長に貢献しています。将来的には、ドアフレームやバックドアインナーパネルといった、より大型で複雑な構造部品への適用も期待されています。

関連技術としては、まず他の軽量化材料や工法との比較が挙げられます。アルミニウムダイカストはマグネシウムよりも歴史が長く、広く普及していますが、マグネシウムはさらに軽量です。また、高張力鋼板や炭素繊維強化プラスチック(CFRP)、樹脂成形なども軽量化に貢献する材料ですが、それぞれコスト、強度、成形性などの特性が異なります。マグネシウムダイカスト技術そのものも、金型設計・製作技術の進化、溶湯処理技術による品質安定化、そして耐食性や耐摩耗性を向上させるための表面処理技術(化成処理、塗装、めっきなど)の発展によって支えられています。さらに、CAE(Computer Aided Engineering)解析を用いた鋳造シミュレーションは、金型設計の最適化や鋳造欠陥の予測に不可欠な技術となっています。異なる材料を組み合わせる異種材料接合技術も重要であり、マグネシウムと鋼、アルミニウムなどを効率的かつ強固に接合する技術開発が進められています。

市場背景としては、世界的な環境規制の強化が最大の推進要因となっています。各国の燃費規制(CAFE規制など)やCO2排出規制は、自動車メーカーに車両の軽量化を強く求めています。また、EVシフトの加速は、バッテリー搭載による重量増を相殺するための軽量化ニーズを一層高めています。安全性向上も重要な要素であり、衝突安全性を確保しつつ軽量化を実現するために、マグネシウム合金の特性が活かされています。しかし、課題も存在します。マグネシウムはアルミニウムに比べて原材料コストや加工コストが高い傾向にあり、耐食性や耐熱性も特定の環境下では課題となることがあります(ただし、合金開発により改善が進んでいます)。また、リサイクル性の確保、特に異種金属の混入を防ぐ技術や、加工性、接合性のさらなる向上が求められています。サプライチェーンの安定性も、マグネシウムの普及を左右する重要な要素です。

将来展望として、自動車部品マグネシウムダイカストはさらなる成長が期待されています。技術革新の方向性としては、高強度、高延性、高耐熱性、高耐食性を兼ね備えた新マグネシウム合金の開発が引き続き進められるでしょう。これにより、より過酷な環境下や、より高い構造強度を求められる部品への適用が可能になります。また、大型・複雑形状部品への適用拡大、例えばEVの大型バッテリーケースや車体構造部品への採用が増加すると考えられます。薄肉化技術の進展も、さらなる軽量化と材料コスト削減に貢献します。生産プロセスの効率化とコストダウンは常に追求され、リサイクル技術の確立と普及は持続可能な社会への貢献という観点からも重要です。異種材料との複合化技術も進化し、マグネシウムの特性を最大限に引き出す新たな部品設計が可能になるでしょう。市場は、EV部品への適用拡大が牽引役となり、構造部品への採用が増加することで、今後も堅調に拡大していくと予測されます。自動車産業における軽量化ニーズは今後も高まる一方であり、マグネシウムダイカストはその中心的な技術として、持続可能なモビリティ社会の実現に大きく貢献していくことでしょう。