パワートランジスタ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

パワートランジスタ市場レポートは、製品(低電圧FETなど)、材料(シリコンなど)、タイプ(バイポーラジャンクショントランジスタなど)、パッケージング(ディスクリートデバイスなど)、定格電力(低電力(40V未満)など)、エンドユーザー産業(データセンターおよびHPCなど)、アプリケーション(インバーターおよびコンバーターなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パワー・トランジスタ市場の概要

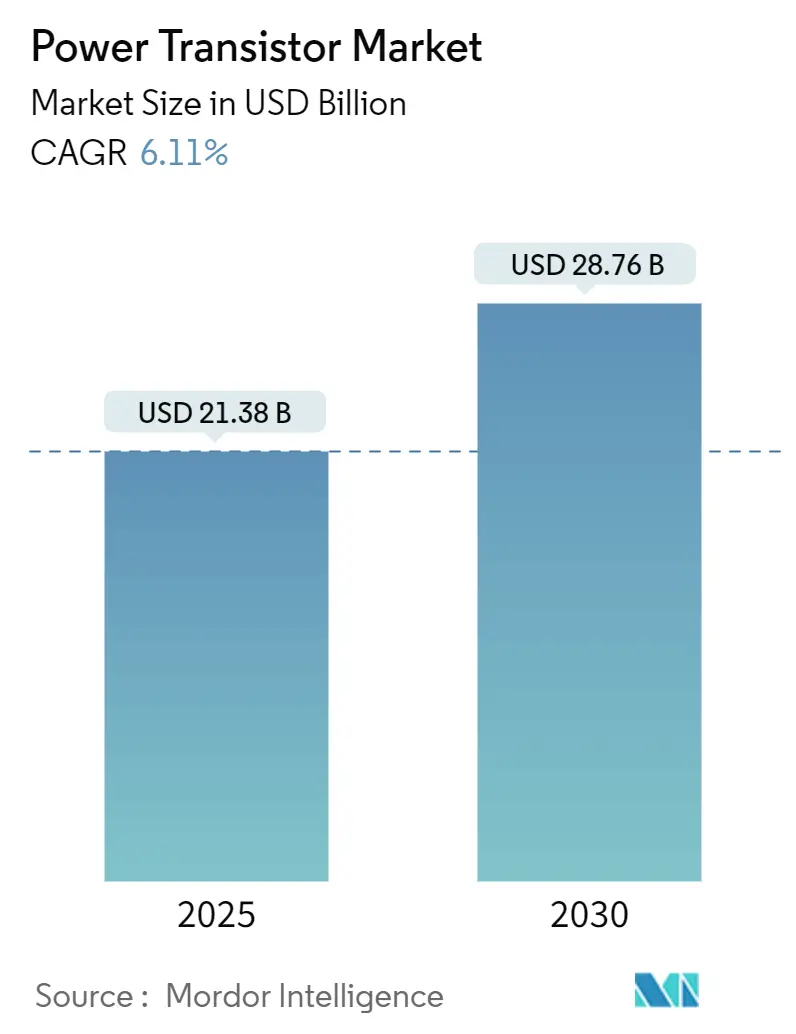

パワー・トランジスタ市場は、2025年には213.8億米ドルと評価され、2030年までに287.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.11%です。この成長は、主にワイドバンドギャップ(WBG)材料、特に炭化ケイ素(SiC)と窒化ガリウム(GaN)の採用加速によって牽引されています。これらの材料は、より高い電圧、より高いスイッチング周波数、厳しい熱負荷に対応できるデバイスを可能にし、システムフットプリントの小型化に貢献しています。

電気自動車(EV)のトラクションインバーター、5G無線ユニット、AI駆動型データセンターの電源装置など、高効率化(98%以上)への要求が高まる中、設計機会が拡大しています。サプライチェーンのセキュリティと垂直統合は引き続き優先される戦略であり、高額な買収、新しいウェハー製造工場の建設、長期的な材料供給契約が結ばれています。一方で、SiC基板の材料不足や、車載用GaNの認証遅延が成長見通しを抑制していますが、同時に生産能力への投資や共同研究開発を促進しています。

主要なレポートのポイント

* 製品カテゴリ別: MOSFETが2024年に売上高の46%を占め、ワイドバンドギャップ・パワー・トランジスタは2030年までに8.2%のCAGRで拡大すると予測されています。

* 材料別: シリコンが2024年にパワー・トランジスタ市場シェアの71%を占めましたが、GaNは2030年までに9.8%のCAGRで成長すると予測されています。

* タイプ別: 電界効果トランジスタ(FET)が2024年にパワー・トランジスタ市場規模の62%を占め、ヘテロ接合バイポーラトランジスタ(HBT)は2030年までに6.3%の最速CAGRを記録すると予測されています。

* パッケージング別: ディスクリートデバイスが2024年に売上高の66%を占めましたが、パワーモジュールは2025年から2030年の間に7.1%のCAGRで加速すると予測されています。

* 電力定格別: 中電力(40V~600V)デバイスが2024年にパワー・トランジスタ市場規模の48%を占め、高電力(600V以上)デバイスは2030年までに8.4%のCAGRを記録すると予測されています。

* 最終用途産業別: 自動車およびEV/HEVが2024年に28%のシェアでリードし、データセンターおよびHPCは2030年までに10.7%の最も急なCAGRを記録すると予測されています。

* アプリケーション別: インバーターおよびコンバーターが2024年にパワー・トランジスタ市場シェアの25.4%を占め、バッテリー充電およびBMSは2030年までに11.2%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に売上高の52%を占め、中東およびアフリカ地域は2030年までに8.8%の最速CAGRで成長すると予測されています。

グローバル・パワー・トランジスタ市場のトレンドと洞察

促進要因

* 600V以上のSiC IGBTモジュールに対するEV需要の加速: SiC MOSFETは、400Vおよび800Vのトラクションインバーターにおいて、シリコンIGBTを代替し、40%の軽量化、30%の小型化、スイッチング損失の削減、航続距離の延長を実現しています。STMicroelectronicsは2025年に第4世代STPOWER SiC MOSFETを商用化する計画です。

* 5G展開の加速によるRF GaNトランジスタの需要増: 5Gマクロおよびスモールセル無線基地局の展開は、高効率RFフロントエンドの緊急な必要性を生み出しています。GaN HEMTは、広帯域幅と高ドレイン電圧をリニアリティを損なうことなく処理できるため、新しい無線アーキテクチャでLDMOSやGaAsよりも好まれています。

* PLIおよびCHIPS法による製造能力の拡大: 半導体産業政策は、製造拠点を米国とインドにシフトさせています。米国のCHIPSおよび科学法は、2032年までに米国の生産能力を3倍にする可能性のある4500億米ドル以上のファブ、R&D、パッケージングプロジェクトを支援しています。インドの生産連動型インセンティブ制度は、モビリティおよび太陽光発電セグメント向けのWBG生産能力を対象としています。

* データセンターにおける98%以上のPSU効率競争: AI推論およびトレーニングクラスターは、ラックレベルの電力密度を100kW以上に引き上げ、ハイパースケーラーに電源ユニット(PSU)トポロジーの刷新を促しています。onsemiのT10 PowerTrench®デバイスやEliteSiC 650V MOSFETは、年間10TWh近くのエネルギー節約を約束するアーキテクチャを可能にしています。

* 太陽光発電+蓄電インバーターにおける1.2kV SiCの採用: 太陽光発電と蓄電システムを組み合わせたインバーターでは、1.2kV SiCデバイスの採用が進んでいます。

* 自動車OEMによるモジュールの垂直統合: 自動車メーカーは、サプライチェーンのセキュリティと効率化のために、パワーモジュールの垂直統合を進めています。

抑制要因

* SiC基板の慢性的な不足: 2024年以降に発表された14の200mm SiCファブは、今後10年間のウェハー不足を解消するには不十分です。限定的なブール歩留まりはエピタキシャルウェハー価格を上昇させ、パワーモジュールの部品コストを膨らませ、コストに敏感な太陽光発電および産業用インバーターでの採用を遅らせています。

* 車載用GaNのAEC-Q101認証遅延: GaNは400V以下でSiCよりも優れたスイッチング速度と低い損失を示しますが、車載充電器やDC-DCコンバーターでのOEM採用は、厳格なAEC-Q101信頼性要件によって制限されています。

* IGBTの175℃以上での熱暴走リスク: IGBTは、特定の高温条件下で熱暴走のリスクを抱えており、これが設計上の課題となっています。

* WBGデバイスに対する多国間輸出規制: WBGデバイスに対する輸出規制は、特に中国などの地域において、市場の成長を阻害する可能性があります。

セグメント分析

* 製品別: ワイドバンドギャップデバイスが性能限界を再定義

MOSFETは2024年に売上高の46%を占め、携帯電話充電器から産業用ドライブまで幅広い用途で普及しています。ワイドバンドギャップ・パワー・トランジスタの市場規模は、2025年の79億米ドルから2030年には118億米ドルに増加し、8.2%のCAGRで成長すると予測されています。GaNは、InfineonのCoolGaN G5の発売により、ショットキーダイオードが組み込まれ、デッドタイムとEMIが削減され、さらなる後押しを受けています。

* 材料別: GaNがシリコンの優位性を覆す

シリコンは2024年の出荷量の71%を占めましたが、GaNの売上高は9.8%のCAGRで拡大すると予測されており、これは材料の中で最も急な成長です。GaNのパワー・トランジスタ市場シェアは2024年に7%を超え、2030年までに10%台前半の浸透率を達成する見込みです。SiCは、EV、太陽光発電、蓄電など、600V以上のアプリケーションで依然として強固な地位を築いています。

* タイプ別: 電界効果トランジスタがイノベーションの波をリード

電界効果アーキテクチャは、パワーMOSFETが電圧グレード全体で効率的にスケーリングするため、2024年の売上高の62%を占めました。FETのパワー・トランジスタ市場規模は、設計がWBGプラットフォームに移行するにつれて着実に拡大すると予測されています。ヘテロ接合バイポーラトランジスタは、ミリ波5Gや低軌道衛星ペイロードで勢いを増しています。

* パッケージング別: パワーモジュールがシステム統合を可能に

ディスクリートデバイスは2024年に66%のシェアを占めましたが、OEMの好みは、熱応力を軽減し、組み立て工程を削減する高度に統合されたパッケージに傾いています。パワーモジュールは7.1%のCAGRを誇り、自動車メーカーがターンキーのトラクションインバーターを要求するにつれて成長しています。

* 電力定格別: 高電力セグメントがEV採用で加速

中電力デバイスは2024年に48%で最大のシェアを維持し、産業用モーションおよび通信整流器における役割を反映しています。しかし、高電力デバイスは8.4%のCAGRを記録しており、急速充電ステーションや350kWの太陽光インバーターを背景に、電圧クラス全体で最も高い成長を示しています。

* 最終用途産業別: データセンターが自動車の優位性に挑戦

自動車およびEV/HEVは2024年の売上高の28%を吸収し、SiCトラクションインバーター、車載充電器、バッテリー管理システムでリードを固めています。しかし、電力コスト削減を余儀なくされているハイパースケールおよびエンタープライズデータセンター事業者は、10.7%のCAGRで最も急成長している分野を形成しています。

* アプリケーション別: バッテリーシステムが電化の成長を牽引

インバーターおよびコンバーターは2024年に売上高の25.4%を占め、EV、太陽光発電、UPSの展開全体で不可欠な存在であり続けています。バッテリー充電およびBMSアプリケーションは、パック容量が100kWhを超え、化学組成が多様化するにつれて、11.2%のCAGRを記録しています。

地域分析

* アジア太平洋: 2024年にパワー・トランジスタ市場の売上高の52%を占め、圧倒的な数量リーダーシップを維持しています。中国のEV生産の急増と、国内のSiCおよびGaNファブの拡大が、サプライチェーン全体で需要を固めています。日本と韓国は高付加価値の自動車および消費者向けデバイスの設計を加え、インドは半導体ミッションの下でファウンドリ投資を加速させています。

* 北米および欧州: 共同で市場の約40%を占め、自動車用パワーエレクトロニクス、データセンターインフラ、産業オートメーションに重点を置いています。米国のCHIPS法インセンティブは、自動車および防衛サプライチェーンのレジリエンスを優先するSiCおよびGaNファブの新たな波を支えています。

* 中東およびアフリカ: 小規模ながらも最速で成長している地域であり、2030年までに8.8%のCAGRが予測されています。サウジビジョン2030やUAEのG42半導体推進などの国家プログラムは、再生可能エネルギーインバーター、データセンタークラスター、EV充電回廊への投資を促進しています。

競合状況

パワー・トランジスタ市場は中程度の集中度を示しており、上位5社(Infineon Technologies、STMicroelectronics、onsemi、Wolfspeed、Texas Instruments)が2024年の世界売上高の約65%を支配しています。Infineonは2024年にGaN Systemsを8.3億米ドルで買収し、GaN IPポートフォリオを拡大しました。onsemiは2024年12月にSiC JFET技術を買収し、2025年3月にはAllegro MicroSystemsに49億米ドルの買収提案を行い、インテリジェントパワーおよびセンシング分野でのフットプリントを拡大しています。

垂直統合は主要な戦略テーマであり、STMicroelectronics、Wolfspeed、Infineonは、ウェハーの供給不足から顧客を保護するために、結晶成長、エピタキシー、デバイス製造、モジュール組み立てに直接投資しています。Navitas SemiconductorやCambridge GaN Devicesなどのニッチな専門企業は、ファブライトモデルと独自のGaN ICアーキテクチャを活用して、低電力および中電力分野を破壊しています。

最近の業界動向

* 2025年5月: Infineonは、PCIM Europe 2025で、モビリティおよびAIデータセンター向けのCoolSiC JFETおよび新しいCoolGaN、CoolMOSソリューションを発表しました。

* 2025年4月: Navitasは、PCIM 2025で、650V双方向GaNFast IC、車載認定GaNSafe IC、および新しいSiCPAKモジュールを発表しました。

* 2025年4月: BorgWarnerは、JSAE 2025で、EV効率を向上させるための両面冷却インバーターパワーモジュールを発表しました。

* 2025年3月: Sanken Electricは、GaNの商用化を加速するためにPOWDECを買収しました。

* 2025年3月: Wolfspeedは、Robert Feurleを2025年5月付でCEOに任命しました。

このレポートは、グローバルパワートランジスタ市場に関する包括的な分析を提供しています。パワートランジスタは、信号の増幅と調整に不可欠な半導体デバイスであり、ゲルマニウムやシリコンといった高性能材料から製造されます。これらは特定の電圧レベルを効率的に増幅・調整し、高レベルから低レベルまで幅広い電圧定格に対応できる特性を持っています。本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、そして市場機会と将来展望について詳細に解説しています。

1. 市場の状況と主要な推進要因

パワートランジスタ市場は、複数の強力な推進要因によって成長を続けています。

* EV(電気自動車)需要の加速: アジアおよび欧州地域では、600Vを超えるSiC(炭化ケイ素)ベースのIGBT(絶縁ゲートバイポーラトランジスタ)モジュールに対するEV駆動の需要が著しく加速しています。SiCは高温・高電圧環境での優れた性能により、EVの効率向上に貢献しています。

* 5G無線展開の推進: アジア太平洋および北米地域における5G無線ネットワークの急速な展開は、RF GaN(窒化ガリウム)トランジスタの需要を大幅に押し上げています。GaNは高周波特性に優れ、5G基地局の小型化と高効率化に寄与しています。

* 政府のインセンティブ: 米国やインドでは、政府のPLI(生産連動型インセンティブ)およびCHIPS法による強力なインセンティブが、地域ごとの半導体製造能力(ファブ容量)の増強を後押ししています。これにより、パワートランジスタの供給体制が強化されています。

* データセンターの効率競争: データセンターにおける98%を超えるPSU(電源ユニット)効率達成に向けた競争が激化しており、これによりスーパージャンクションMOSFETの刷新が促されています。高効率な電源は、データセンターの運用コスト削減と環境負荷低減に不可欠です。

* 再生可能エネルギーへの移行: EMEA(欧州、中東、アフリカ)地域の公益事業セグメントでは、太陽光発電と蓄電システムを組み合わせたインバーターが、より高効率な1.2kV SiC MOSFETへ移行する動きが顕著です。これは再生可能エネルギーの普及と効率化に貢献しています。

* 自動車OEMの垂直統合: 日本や中国の自動車OEM(相手先ブランド製造業者)によるパワーモジュールの垂直統合が進展しており、これにより自社内でのパワートランジスタ需要が増加しています。

2. 市場の抑制要因と課題

一方で、市場の成長を阻害するいくつかの重要な課題も存在します。

* SiC基板の慢性的な不足: SiC基板の慢性的な供給不足は、パワートランジスタの部品コスト(BOMコスト)を押し上げ、特に高出力モジュールの展開を遅らせる主要な要因となっています。この問題は、2026年以降に新たな200mmウェハー製造能力が本格稼働するまで続く可能性があります。

* GaNデバイスの信頼性認証の遅れ: 自動車分野で要求されるAEC-Q101規格におけるGaNデバイスの信頼性認証の遅れは、GaNの車載アプリケーションへの本格的な導入を妨げる要因となっています。

* IGBTの熱暴走リスク: 175℃を超える接合温度でのIGBTの熱暴走リスクは、特にトラクションインバーターのような高出力アプリケーションの設計において、性能と安全性の限界をもたらしています。

* WBGデバイスの輸出規制: 米国やEUによるワイドバンドギャップ(WBG)デバイスに対する複雑な多国間輸出規制は、サプライチェーンの不確実性を高め、市場のグローバルな展開に影響を与えています。

3. 市場規模と成長予測

グローバルパワートランジスタ市場は、堅調な成長が見込まれています。

* 市場規模: 2025年には213.8億米ドルに達すると予測されており、2030年までには287.6億米ドルに成長すると見込まれています。

* 製品別最速成長セグメント: ワイドバンドギャップパワートランジスタ、特にGaNおよびSiCデバイスは、その優れた性能特性により、2030年まで8.2%の複合年間成長率(CAGR)で最も速い成長を示すと予測されています。

* GaNの成長要因: GaNは、低い伝導損失で高いスイッチング周波数を処理できるため、より小型で高効率な充電器、通信無線機、データセンター電源の実現に貢献しています。この技術的優位性により、GaN市場は2030年まで9.8%のCAGRで成長すると予測されています。

* エンドユーザー別最速成長セグメント: データセンターおよび高性能コンピューティング(HPC)分野は、AIワークロードの増加と厳格なエネルギー効率目標に牽引され、10.7%のCAGRで最も速い成長を記録すると予測されています。

4. 市場セグメンテーション

本レポートでは、市場を多角的に分析するために以下のセグメンテーションを採用しています。

* 製品別: 低電圧FET、高電圧FET、ディスクリートIGBT、IGBTモジュール、スーパージャンクションMOSFET、RFおよびマイクロ波トランジスタ、ワイドバンドギャップパワートランジスタ(SiC、GaN)など。

* 材料別: シリコン、炭化ケイ素(SiC)、窒化ガリウム(GaN)、ガリウムヒ素(GaAs)など。

* タイプ別: バイポーラ接合トランジスタ(BJT)、電界効果トランジスタ(MOSFET、JFET)、ヘテロ接合バイポーラトランジスタ(HBT)など。

* パッケージング別: ディスクリートデバイス、パワーモジュール、パワーIC/統合パワーステージなど。

* 電力定格別: 低電力(40V未満)、中電力(40-600V)、高電力(600V超)など。

* エンドユーザー産業別: 自動車およびEV/HEV、家電およびモバイル、産業オートメーションおよびモータードライブ、エネルギーおよび電力(再生可能エネルギー、スマートグリッド)、データセンターおよびHPC、通信および5Gインフラ、航空宇宙および防衛など。

* アプリケーション別: インバーターおよびコンバーター、モーター制御およびドライブ、電源およびアダプター、バッテリー充電およびBMS、RFパワーアンプ、照明およびディスプレイドライバーなど。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国など)、アジア太平洋(中国、日本、韓国、インド、東南アジア、オーストラリアなど)、南米、中東、アフリカ。

5. 競争環境

パワートランジスタ市場の競争環境は中程度の集中度を示しており、上位5社が世界の収益の約65%を占めています。主要なベンダーには、Infineon Technologies AG、ON Semiconductor Corp.、STMicroelectronics N.V.、Mitsubishi Electric Corp.、Texas Instruments Inc.、Fuji Electric Co. Ltd.、Renesas Electronics Corp.、Toshiba Electronic Devices and Storage Corp.、Wolfspeed Inc. (Cree)、Navitas Semiconductor、Broadcom Inc.、Rohm Co. Ltd.などが挙げられます。市場では、企業の統合や垂直統合の動きが活発化しており、競争の構図を再形成しています。

6. 市場機会と将来展望

本レポートでは、市場における未開拓のニーズや将来の機会についても詳細に評価しています。ワイドバンドギャップ半導体技術の継続的な進化は、新たなアプリケーション領域の開拓と市場のさらなる成長を促進する重要な要素となるでしょう。

このレポートは、グローバルパワートランジスタ市場の全体像を深く理解し、将来の戦略的な意思決定を行う上で不可欠な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 600 V超SiCベースIGBTモジュールのEV駆動需要の加速(アジアおよびヨーロッパ)

- 4.2.2 5G無線展開の急速な進展によるRF GaNトランジスタの量産推進(アジア太平洋および北米)

- 4.2.3 政府のPLIおよびCHIPSインセンティブによる地域ファブ生産能力の向上(米国、インド)

- 4.2.4 98%超のPSU効率を目指すデータセンター競争によるスーパージャンクションMOSFETのリフレッシュ

- 4.2.5 EMEA公益事業セグメントにおける太陽光発電+蓄電インバーターの1.2 kV SiC MOSFETへの移行

- 4.2.6 自動車OEMによるパワーモジュールの垂直統合による自社需要の増加(日本、中国)

-

4.3 市場の阻害要因

- 4.3.1 慢性的なSiC基板不足によるBOMコストの高騰

- 4.3.2 自動車用AEC-Q101におけるGaNデバイスの信頼性認定の遅れ

- 4.3.3 175℃を超える接合部温度でのIGBT熱暴走リスクがトラクションインバーター設計を制限

- 4.3.4 WBGデバイスに対する複雑な複数源輸出管理(米国/EU)

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 低電圧FET

- 5.1.2 高電圧FET

- 5.1.3 ディスクリートIGBT

- 5.1.4 IGBTモジュール

- 5.1.5 スーパージャンクションMOSFET

- 5.1.6 RFおよびマイクロ波トランジスタ

- 5.1.7 ワイドバンドギャップパワートランジスタ(SiC、GaN)

-

5.2 材料別

- 5.2.1 シリコン

- 5.2.2 炭化ケイ素 (SiC)

- 5.2.3 窒化ガリウム (GaN)

- 5.2.4 ガリウムヒ素 (GaAs)

- 5.2.5 その他

-

5.3 タイプ別

- 5.3.1 バイポーラジャンクショントランジスタ (BJT)

- 5.3.2 電界効果トランジスタ (MOSFET, JFET)

- 5.3.3 ヘテロ接合バイポーラトランジスタ (HBT)

-

5.4 パッケージング別

- 5.4.1 ディスクリートデバイス

- 5.4.2 パワーモジュール

- 5.4.3 パワーIC/統合パワーステージ

-

5.5 定格電力別

- 5.5.1 低電力(40V未満)

- 5.5.2 中電力(40-600V)

- 5.5.3 高電力(600V超)

-

5.6 エンドユーザー産業別

- 5.6.1 自動車およびEV/HEV

- 5.6.2 家庭用電化製品およびモバイル

- 5.6.3 産業オートメーションおよびモータードライブ

- 5.6.4 エネルギーおよび電力(再生可能エネルギー、スマートグリッド)

- 5.6.5 データセンターおよびHPC

- 5.6.6 通信および5Gインフラ

- 5.6.7 航空宇宙および防衛

-

5.7 用途別

- 5.7.1 インバーターおよびコンバーター

- 5.7.2 モーター制御およびドライブ

- 5.7.3 電源およびアダプター

- 5.7.4 バッテリー充電およびBMS

- 5.7.5 RFパワーアンプ

- 5.7.6 照明およびディスプレイドライバー

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 欧州

- 5.8.2.1 ドイツ

- 5.8.2.2 英国

- 5.8.2.3 フランス

- 5.8.2.4 イタリア

- 5.8.2.5 スペイン

- 5.8.2.6 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)

- 5.8.2.7 その他の欧州

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 日本

- 5.8.3.3 韓国

- 5.8.3.4 インド

- 5.8.3.5 東南アジア

- 5.8.3.6 オーストラリア

- 5.8.3.7 その他のアジア太平洋

- 5.8.4 南米

- 5.8.4.1 ブラジル

- 5.8.4.2 アルゼンチン

- 5.8.4.3 その他の南米

- 5.8.5 中東

- 5.8.5.1 湾岸協力会議諸国

- 5.8.5.2 トルコ

- 5.8.5.3 その他の中東

- 5.8.6 アフリカ

- 5.8.6.1 南アフリカ

- 5.8.6.2 ナイジェリア

- 5.8.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む}

- 6.4.1 Infineon Technologies AG

- 6.4.2 ON Semiconductor Corp.

- 6.4.3 STMicroelectronics N.V.

- 6.4.4 Mitsubishi Electric Corp.

- 6.4.5 Texas Instruments Inc.

- 6.4.6 Fuji Electric Co. Ltd.

- 6.4.7 Renesas Electronics Corp.

- 6.4.8 Toshiba Electronic Devices and Storage Corp.

- 6.4.9 Wolfspeed Inc. (Cree)

- 6.4.10 Navitas Semiconductor

- 6.4.11 Broadcom Inc.

- 6.4.12 Rohm Co. Ltd.

- 6.4.13 Vishay Intertechnology

- 6.4.14 Alpha and Omega Semiconductor

- 6.4.15 Littelfuse Inc.

- 6.4.16 IXYS Integrated Circuits Division

- 6.4.17 Power Integrations Inc.

- 6.4.18 Nexperia B.V.

- 6.4.19 Microchip Technology Inc.

- 6.4.20 GeneSiC Semiconductor

- 6.4.21 Fairchild (onsemi legacy)

- 6.4.22 NXP Semiconductors

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パワートランジスタは、高電圧や大電流を扱うことを目的として設計された半導体素子であり、一般的な信号処理用のトランジスタとは異なり、電力の増幅やスイッチングに特化しています。電気エネルギーを効率的に変換・制御する上で不可欠な部品であり、現代社会の様々な電力変換システムの中核を担っています。その基本的な機能は、入力信号によって出力側の電流の流れを制御することですが、パワートランジスタでは、この制御能力が非常に高い電力レベルで求められます。

パワートランジスタには、主にバイポーラトランジスタ(BJT)、パワーMOSFET、そしてIGBT(Insulated Gate Bipolar Transistor)の三つの主要な種類があります。バイポーラトランジスタは、電流駆動型の素子であり、比較的低い周波数での大電流スイッチングやリニア制御に適しています。歴史的に広く利用されてきましたが、スイッチング速度や駆動電力の面で後述の素子に劣るため、現在では特定の用途に限定されています。パワーMOSFETは、電圧駆動型の素子であり、高速スイッチングが可能で、特に高周波アプリケーションや低電圧・大電流アプリケーションで広く採用されています。オン抵抗が低く、スイッチング損失が少ないという特徴を持ちますが、高電圧化するとオン抵抗が増加する傾向があります。IGBTは、パワーMOSFETとバイポーラトランジスタの利点を組み合わせた素子です。ゲートはMOSFET構造であるため電圧駆動が可能で、出力側はバイポーラトランジスタ構造であるため、高電圧・大電流領域での低飽和電圧を実現します。これにより、中〜高周波数で高電圧・大電流を扱う用途、例えば産業用インバータや電気自動車のモーター駆動などで広く利用されています。近年では、シリコン(Si)を材料とする従来のパワートランジスタに加え、シリコンカーバイド(SiC)や窒化ガリウム(GaN)といったワイドバンドギャップ半導体を用いたパワートランジスタが注目されています。これらは、Siに比べて高い耐圧、低オン抵抗、高速スイッチング、高温動作が可能であり、さらなる高効率化と小型化を実現する次世代のパワートランジスタとして期待されています。

パワートランジスタの用途は非常に広範です。最も代表的なものとしては、電源装置が挙げられます。AC-DCコンバータやDC-DCコンバータといったスイッチング電源において、電力の変換効率を高めるために不可欠です。また、モーター制御、特に産業用ロボットや工作機械、家電製品のインバータエアコン、そして電気自動車(EV)やハイブリッド車(HEV)のモーター駆動インバータや車載充電器、DC-DCコンバータなど、自動車分野での利用が急速に拡大しています。再生可能エネルギー分野では、太陽光発電のパワーコンディショナや風力発電の電力変換器に用いられ、発電された電力を効率よく系統に接続するために重要な役割を果たします。その他にも、IH調理器、溶接機、無停電電源装置(UPS)など、高効率な電力変換が求められるあらゆる分野で活用されています。

関連技術としては、まずパッケージング技術が挙げられます。パワートランジスタは発熱量が大きいため、効率的な放熱が可能なパッケージ構造が不可欠です。TO-220、TO-247などのディスクリートパッケージから、複数の素子を統合したパワーモジュールまで、用途に応じた様々なパッケージが開発されています。また、ゲートドライバICは、パワートランジスタを高速かつ正確にオン/オフさせるために必要な駆動電流を供給し、スイッチング特性を最適化する上で重要な役割を担います。さらに、制御ICと組み合わせることで、より高度な電力変換制御システムが構築されます。前述のSiCやGaNといったワイドバンドギャップ半導体は、材料レベルでの革新であり、これらを活用することで、従来のSiベースの素子では実現できなかった性能向上が可能になります。

市場背景としては、世界的なエネルギー効率向上への要求と、電気自動車の普及がパワートランジスタ市場を牽引しています。各国政府による環境規制の強化や、消費者からの省エネ製品への需要の高まりが、高効率な電力変換技術の導入を加速させています。特にEV/HEV市場の拡大は、車載用パワートランジスタの需要を爆発的に増加させており、SiCやGaNといった次世代パワー半導体の導入が本格化しています。また、データセンターの電力消費量の増加や、産業機器のスマート化・自動化も、高効率な電源やモーター制御システムの需要を高めています。主要な市場プレイヤーとしては、インフィニオンテクノロジーズ、オン・セミコンダクター、STマイクロエレクトロニクスといった海外メーカーに加え、三菱電機、富士電機、東芝、ルネサスエレクトロニクスといった日本のメーカーが、SiCやGaNを含む幅広い製品ラインナップで市場をリードしています。

将来展望としては、パワートランジスタはさらなる高効率化、小型化、高集積化へと進化していくと考えられます。SiCやGaNといったワイドバンドギャップ半導体の技術は成熟度を増し、より多くのアプリケーションで採用されるようになるでしょう。これにより、電力変換システムのさらなる小型化と軽量化、そして冷却システムの簡素化が進み、システム全体のコスト削減にも貢献します。また、AIやIoTの普及に伴い、エッジデバイスにおける高効率な電力管理の重要性が増しており、低消費電力で高機能なパワートランジスタの需要が高まることが予想されます。パワーモジュールにおいては、より高密度な実装技術や、熱抵抗の低いパッケージング技術の開発が進み、システムインパッケージ(SiP)のような形で、パワートランジスタとゲートドライバ、制御ICなどが一体化されたソリューションが増加するでしょう。最終的には、電力変換の「究極の効率」を追求し、エネルギー損失を限りなくゼロに近づけるための技術革新が、今後も継続的に行われていくことになります。