生物学的がん治療市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

がん生物学的療法市場レポートは、治療タイプ(モノクローナル抗体、免疫チェックポイント阻害剤、サイトカインおよびインターロイキン、CAR T細胞療法など)、がんの種類(肺がん、乳がんなど)、エンドユーザー(病院および診療所など)、投与経路(静脈内など)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

がん生物学的療法市場の概要

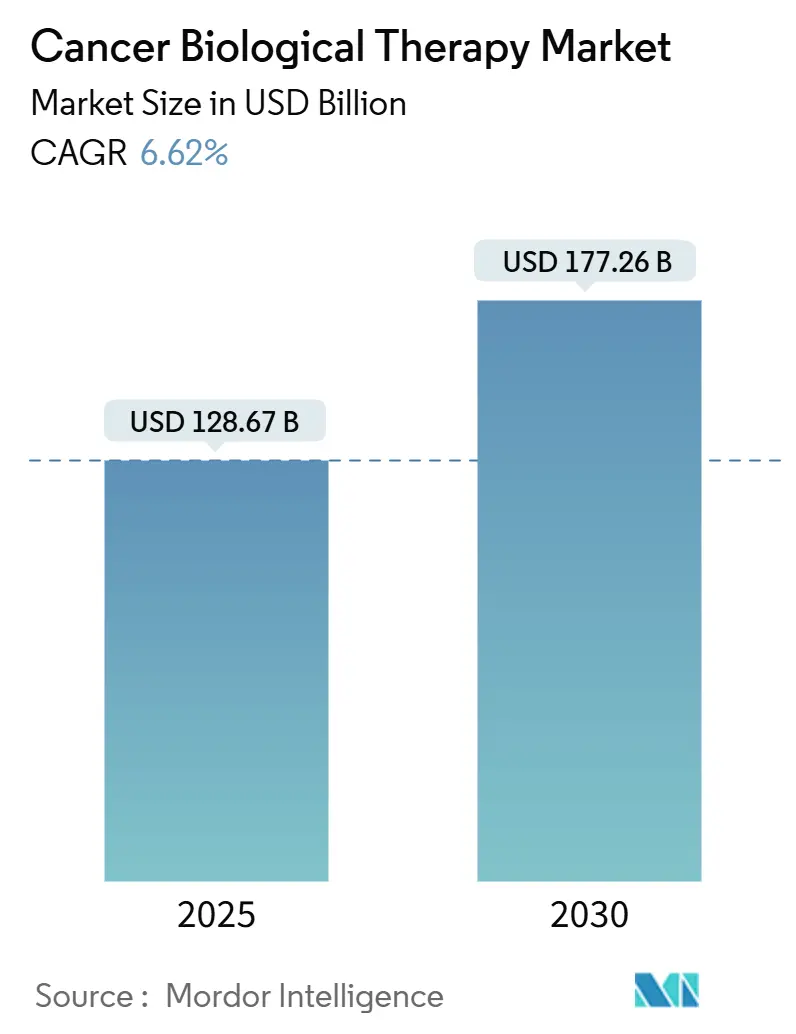

モルドール・インテリジェンスの分析によると、がん生物学的療法市場は、2025年に1,286.7億米ドルに達し、2030年には1,772.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.62%です。この成長は、標的免疫療法への根強い需要、次世代細胞療法の迅速な規制承認、精密医療への継続的な投資によって支えられています。

市場の主要動向と成長要因

CAR-T細胞療法候補(例:afamitresgene autoleucel、obecabtagene autoleucel)に対する画期的な指定は、承認経路の迅速化と治療対象患者の拡大を示しています。ロシュによるPoseidaの買収やジョンソン・エンド・ジョンソンによるAmbrxの買収といった業界の統合は、効力と管理可能な安全性プロファイルを兼ね備えた差別化されたプラットフォームへの注力を示唆しています。ギリアドによるCAR-T製造能力の4倍増強など、製造拠点の並行拡大は、供給制約の緩和を目指しています。

需要面では、スクリーニングプログラムの拡大、バイオマーカーによる治療選択、高齢化人口の増加が、適格患者プールを拡大しています。一方で、保険者の監視や費用抑制法案が価格実現を抑制する要因となっています。

主要な市場動向と洞察

1. 成長促進要因

* がん罹患率の上昇と高齢化人口の増加(CAGRへの影響:+1.8%): 特に北米とヨーロッパで、65歳以上の人口が最も急速に増加しており、新規がん診断数が増加しています。早期発見プログラムは診断率を高め、生物学的製剤の需要を増加させています。ラテンアメリカでは2040年までに罹患率が66%増加すると予測されており、未開拓の治療ニーズが浮き彫りになっています。

* 生物学的製剤に対する規制承認の加速と画期的な指定(CAGRへの影響:+1.2%): 2025年1月までに7つのCAR-T製品がFDAの承認を受けており、前例のない規制措置のペースを反映しています。国際調和会議のガイドラインは重複する臨床試験を削減し、世界的な上市期間を短縮しています。

* 既存の免疫療法の適応拡大(CAGRへの影響:+0.9%): チェックポイント阻害剤やモノクローナル抗体は、dMMR/MSI-H悪性腫瘍のような組織非特異的、バイオマーカー定義腫瘍にも対応しています。適応症の拡大は、既知の安全性記録を活用し、開発リスクを低減し、製品ライフサイクル収益を維持します。

* 精密腫瘍学とバイオマーカー駆動型療法の成長(CAGRへの影響:+1.1%): NTRK融合阻害剤であるラロトレクチニブとエントレクチニブの腫瘍非特異的承認は、組織学からゲノムシグネチャへの転換を示しています。シーケンシングコストの低下と堅牢なバイオインフォマティクスプラットフォームは、リアルタイムのバイオマーカーマッチングを可能にし、治療効果と保険者の受容を高めています。

* AIを活用した抗体発見による開発サイクルの短縮(CAGRへの影響:+0.7%): 北米とEUを中心に、AIが抗体発見プロセスを加速させ、開発期間を短縮しています。

* 高効率を可能にする新興の多特異性および次世代生物学的製剤(CAGRへの影響:+0.8%): 米国、EU、日本を中心に、多特異性抗体や次世代生物学的製剤が、より高い有効性をもたらす可能性を秘めています。

2. 抑制要因

* 高額な治療費と償還の障壁(CAGRへの影響:-1.4%): 2024年にはモロッコで39種類の新規腫瘍薬のうち22種類が償還されず、費用負担のギャップが浮き彫りになっています。米国のインフレ抑制法は上市後の価格設定に圧力をかけ、メディケアの支払い調整は腫瘍学診療に負担をかけています。

* 免疫関連有害事象と安全性への懸念(CAGRへの影響:-0.8%): サイトカイン放出症候群(CRS)や免疫エフェクター細胞関連神経毒性症候群(ICANS)は、集中的なモニタリングと専門センターを必要とします。FDAが2024年に発行した二次悪性腫瘍に関するブラックボックス警告は、臨床医の警戒を高めています。

* ウイルスベクターおよび細胞療法の製造能力の制限(CAGRへの影響:-1.0%): 米国、EU、一部のAPACハブでは、ウイルスベクターや細胞療法の製造能力が限られており、供給制約につながっています。

* 新規モジュラー生物学的製剤に関する規制の曖昧さ(CAGRへの影響:-0.6%): 地域によって、新規モジュラー生物学的製剤に関する規制の明確性が異なり、開発と上市に影響を与えています。

セグメント分析

1. 治療タイプ別

モノクローナル抗体は、2024年に878億米ドル、市場シェアの68.24%を占め、その優位性を維持しています。これは、確立された安全性プロファイル、スケーラブルな製造、および複数の腫瘍に対する適応症に支えられています。免疫チェックポイント阻害剤は、適応症の拡大により収益の回復力を維持しています。一方、CAR-T細胞療法は、2030年までに9.37%のCAGRを記録し、血液悪性腫瘍の適応症を拡大すると予測されています。抗体薬物複合体(ADC)は、ジョンソン・エンド・ジョンソンがAmbrxの部位特異的リンカー技術を統合し、固形腫瘍への適用範囲を広げることで勢いを増しています。

2. がんタイプ別

肺がんは、2024年にがん生物学的療法市場シェアの21.35%を占め、最大の収益を維持しました。これはEGFRおよびALK標的抗体に支えられています。しかし、血液悪性腫瘍は、B細胞リンパ腫、慢性リンパ性白血病、多発性骨髄腫にわたるCAR-T承認の増加により、2030年までに10.36%のCAGRを記録すると予測されています。乳がんはHER2標的ADCに依存し、メラノーマはデュアルチェックポイントレジメンから恩恵を受けています。

3. エンドユーザー別

病院と診療所は、2024年の収益の62.31%を占め、統合されたケアパスウェイと保険契約から恩恵を受けています。専門のがん治療センターは、CAR-Tワークフローを洗練させ、ポイントオブケア製造を活用することで、2030年までに8.24%のCAGRで拡大すると予測されています。

4. 投与経路別

静脈内投与は、確立された注入プロトコルに支えられ、2024年に67.36%のシェアを維持しました。腫瘍内投与は、溶骨性ウイルスやナノ粒子結合抗体の局所注射が全身曝露を減らすため、9.72%のCAGRを記録すると予測されています。皮下製剤は外来投与を拡大し、利便性を向上させ、注入センターの混雑を緩和します。

地域分析

* 北米は、高い一人当たりの医療費、新規生物学的製剤の早期採用、および支援的な償還制度に支えられ、2024年に世界の収益の33.57%を占めました。

* ヨーロッパは、堅調なバイオシミラーの普及により、請求価格を抑制しつつも採用を妨げていません。欧州委員会の統一HTAフレームワークは、加盟国間の重複を削減し、エビデンスレビューを合理化します。

* アジア太平洋地域は、日本の再生医療インセンティブと中国の迅速な優先審査経路に牽引され、2030年までに8.41%のCAGRを記録すると予測されています。中国の施設は現在、世界の腫瘍学臨床試験場所の24%を占めています。

* ラテンアメリカは、通貨の変動と償還の制限という二重の逆風に直面しています。しかし、アルゼンチンとブラジルは、バイオシミラー製造を現地化するための技術移転プログラムを強化し、手頃な価格を向上させています。

* 中東およびアフリカは、初期段階の需要を記録していますが、サウジアラビアがImmunityBioのCancer BioShieldプラットフォームを採用したことは、高度な免疫療法への関心の高まりを示しています。

競争環境

業界構造は、大手製薬会社の規模の利点とバイオテクノロジー企業のイノベーションの機敏性のバランスが取れています。市場リーダーは、単一のプラットフォームからの収益リスクを軽減するために、複数のモダリティにわたって多様化しています。ロシュの10億米ドルのPoseida買収は遺伝子編集CAR-T資産を追加し、ジョンソン・エンド・ジョンソンの20億米ドルのAmbrx買収はADC能力を深めています。メルクの13億米ドルのCN201買収は、二特異性抗体への意欲を強調しています。

企業が補完的な強みを活用するため、コラボレーションが活発化しています。CDMO(医薬品受託製造開発機関)は、品質と規制実績で競争しながら、ベクター製造能力の拡大を急いでいます。効果的なサプライチェーンは、価格決定力を高め、注文リードタイムを短縮します。

主要企業

* F. Hoffmann-La Roche Ltd.

* Merck & Co., Inc.

* Bristol-Myers Squibb Company

* Novartis AG

* Pfizer Inc.

最近の業界動向

* 2025年7月:FDAは、EGFRエクソン20挿入変異陽性転移性非小細胞肺がん(NSCLC)に対し、スボゼルチニブの迅速承認を付与しました。

* 2025年7月:FDAは、重度前治療多発性骨髄腫に対し、BCMA標的二特異性抗体であるリンボセルタマブ-gcptの迅速承認を付与しました。

* 2025年6月:FDAは、EGFR変異陽性転移性NSCLCで、EGFR療法およびプラチナ化学療法後の患者に対し、ダトポタマブデルクステカン-dlnkの迅速承認を付与しました。

このレポートは、世界の癌生物学的治療市場に関する詳細な分析を提供しています。

1. 調査の概要と範囲

本レポートは、市場の仮定、定義、および調査範囲を明確にしています。綿密な研究方法論に基づき、市場の全体像、主要な推進要因、および抑制要因を深く掘り下げて分析しています。

2. エグゼクティブサマリーと市場予測

世界の癌生物学的治療市場は、2025年には1,286.7億米ドルに達し、2030年までには年平均成長率(CAGR)6.62%で成長し、1,772.6億米ドルに達すると予測されています。

治療タイプ別に見ると、モノクローナル抗体が2024年の世界収益の68.24%を占め、最も高いシェアを保持しています。一方、CAR-T細胞療法は、特に血液悪性腫瘍の分野において、2030年まで9.37%のCAGRで最も急速に拡大すると予測されています。

地域別では、アジア太平洋地域が規制の近代化と製造投資に牽引され、8.41%のCAGRで最も急速な成長を遂げると見込まれています。

市場の主要な障壁としては、高額な治療費と償還の課題が挙げられており、特に新興市場における患者アクセスを妨げる要因となっています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 癌発生率の増加と高齢化人口の拡大: 癌患者の増加と高齢化社会の進展が、効果的な治療薬への需要を高めています。

* 生物学的製剤に対する規制承認の加速と画期的な指定: 新しい生物学的製剤の迅速な承認プロセスが、市場への投入を後押ししています。

* 既存の免疫療法の適応拡大: 既存の免疫療法がより多くの癌種に適用されることで、市場が拡大しています。

* 精密腫瘍学とバイオマーカー駆動型治療の成長: 個々の患者に合わせた治療法の開発が進み、より効果的な治療選択肢が増加しています。

* AIを活用した抗体発見による開発サイクルの短縮: 人工知能の導入により、抗体医薬品の開発期間が大幅に短縮され、新薬の登場が加速しています。

* 多特異性および次世代生物学的製剤の登場による高い有効性: より高い治療効果を持つ新しいタイプの生物学的製剤が開発され、治療成績の向上が期待されています。

4. 市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 高額な治療費と償還の障壁: 生物学的治療は費用が高く、償還制度の不備が患者のアクセスを制限する可能性があります。

* 免疫関連の有害事象と安全性への懸念: 免疫療法に伴う副作用や安全性に関する懸念が、その普及を妨げる可能性があります。

* ウイルスベクターおよび細胞療法の製造能力の限界: 特定の治療法に必要な製造インフラが不足している現状があります。

* 新規モジュラー生物学的製剤に関する規制の曖昧さ: 新しいタイプの生物学的製剤に対する明確な規制ガイドラインがまだ確立されていない場合があります。

5. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 治療タイプ別: モノクローナル抗体、免疫チェックポイント阻害剤、サイトカイン・インターロイキン、CAR-T細胞療法、癌ワクチン、溶骨性ウイルス療法、遺伝子治療、抗体薬物複合体、養子細胞移入など、多岐にわたる治療法が含まれます。

* 癌タイプ別: 肺癌、乳癌、血液悪性腫瘍、悪性黒色腫、前立腺癌、結腸直腸癌、その他の癌種に分類されています。

* エンドユーザー別: 病院・診療所、癌治療センター、学術・研究機関が主要なエンドユーザーとして挙げられています。

* 投与経路別: 静脈内、皮下、経口、腫瘍内/局所投与といった様々な投与経路が分析対象です。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に細分化して、各地域の市場動向を評価しています。

6. 競争環境と将来展望

市場の集中度、主要企業の市場シェア分析、およびF. Hoffmann-La Roche Ltd.、Merck & Co., Inc.、Bristol-Myers Squibb Company、Novartis AG、Amgen Inc.、Pfizer Inc.、AstraZeneca PLC、Johnson & Johnson (Janssen Biotech)などを含む主要企業の詳細なプロファイルが提供されています。

また、市場の機会、将来の展望、未開拓領域、および満たされていないニーズについても評価されており、今後の市場発展の方向性が示されています。

このレポートは、癌生物学的治療市場の現状と将来の動向を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 がん罹患率の増加と高齢化

- 4.2.2 生物学的製剤の規制承認の加速と画期的な指定

- 4.2.3 既存の免疫療法の適応拡大

- 4.2.4 精密腫瘍学とバイオマーカー駆動型治療法の成長

- 4.2.5 AIを活用した抗体発見による開発サイクルの短縮

- 4.2.6 高い有効性を可能にする新たな多特異性および次世代生物学的製剤

-

4.3 市場の阻害要因

- 4.3.1 高い治療費と償還の障壁

- 4.3.2 免疫関連の有害事象と安全性への懸念

- 4.3.3 ウイルスベクターおよび細胞療法のための限られた製造能力

- 4.3.4 新規モジュラー生物学的製剤に関する規制の曖昧さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 治療タイプ別

- 5.1.1 モノクローナル抗体

- 5.1.2 免疫チェックポイント阻害剤

- 5.1.3 サイトカイン&インターロイキン

- 5.1.4 CAR T細胞療法

- 5.1.5 がんワクチン

- 5.1.6 腫瘍溶解性ウイルス療法

- 5.1.7 遺伝子治療

- 5.1.8 抗体薬物複合体

- 5.1.9 養子免疫細胞療法

-

5.2 がんタイプ別

- 5.2.1 肺がん

- 5.2.2 乳がん

- 5.2.3 血液悪性腫瘍

- 5.2.4 メラノーマ

- 5.2.5 前立腺がん

- 5.2.6 大腸がん

- 5.2.7 その他のがん

-

5.3 エンドユーザー別

- 5.3.1 病院&クリニック

- 5.3.2 がん治療センター

- 5.3.3 学術・研究機関

-

5.4 投与経路別

- 5.4.1 静脈内

- 5.4.2 皮下

- 5.4.3 経口

- 5.4.4 腫瘍内 / 局所

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 F. Hoffmann-La Roche Ltd.

- 6.3.2 Merck & Co., Inc.

- 6.3.3 Bristol-Myers Squibb Company

- 6.3.4 Novartis AG

- 6.3.5 Amgen Inc.

- 6.3.6 Pfizer Inc.

- 6.3.7 AstraZeneca PLC

- 6.3.8 Johnson & Johnson (Janssen Biotech)

- 6.3.9 AbbVie Inc.

- 6.3.10 GSK plc

- 6.3.11 Sanofi S.A.

- 6.3.12 Eli Lilly and Company

- 6.3.13 Regeneron Pharmaceuticals, Inc.

- 6.3.14 BeiGene Ltd.

- 6.3.15 Seagen Inc.

- 6.3.16 Kite Pharma, Inc.

- 6.3.17 Bluebird Bio, Inc.

- 6.3.18 Adaptimmune Therapeutics plc

- 6.3.19 MacroGenics, Inc.

- 6.3.20 Immunocore Holdings plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生物学的がん治療は、がん細胞の特異的な生物学的特性や、がんに対する生体自身の免疫応答を標的とすることで、がんを治療しようとする革新的なアプローチです。従来の化学療法や放射線療法が、がん細胞だけでなく正常細胞にもダメージを与えることで副作用が大きかったのに対し、生物学的治療はより選択性が高く、副作用の軽減と治療効果の向上が期待されています。この治療法は、分子生物学や免疫学の進歩に基づき、がんの発生・増殖・転移に関わる特定の分子や経路を精密に狙い撃ちすることを目指しており、個別化医療の中核をなすものとして注目されています。

この治療法にはいくつかの主要な種類があります。一つは「分子標的薬」で、がん細胞の増殖や生存に不可欠な特定のタンパク質やシグナル伝達経路を阻害します。例えば、上皮成長因子受容体(EGFR)やHER2といった増殖因子受容体を標的とする薬剤、あるいはBRAF遺伝子変異やALK融合遺伝子といった特定の遺伝子異常によって活性化される経路を阻害する薬剤などが開発されています。これらの薬剤は、がん細胞に特異的な分子異常を持つ患者さんに対して高い効果を発揮するため、治療前に遺伝子検査などによるバイオマーカーの確認が不可欠です。もう一つは「免疫療法」で、患者さん自身の免疫システムを活性化させてがん細胞を攻撃させる方法です。代表的なものに「免疫チェックポイント阻害薬」があり、がん細胞が免疫細胞にかける「ブレーキ」を解除することで、T細胞などの免疫細胞ががんを認識し攻撃する能力を高めます。PD-1/PD-L1阻害薬やCTLA-4阻害薬などがこれに該当し、悪性黒色腫や肺がん、腎細胞がんなど幅広いがんで効果が認められています。さらに、「CAR-T細胞療法」は、患者さん自身のT細胞を体外に取り出し、がん細胞を特異的に認識するよう遺伝子改変を施してから体内に戻すことで、強力な抗腫瘍効果を発揮します。これは特に血液がんにおいて劇的な効果を示しており、次世代の治療法として期待されています。その他にも、がん細胞を特異的に溶解し、免疫応答を誘導する「がん溶解ウイルス療法」や、がん抗原を提示して免疫を活性化させる「がんワクチン」なども生物学的がん治療の一環として研究・開発が進められています。

これらの生物学的がん治療は、肺がん、乳がん、大腸がん、悪性黒色腫、腎細胞がん、白血病、リンパ腫など、多岐にわたるがん種で適用されています。特に、進行がんや従来の治療法に抵抗性を示すがんに対して、新たな治療選択肢を提供しています。治療の適用にあたっては、患者さんのがん組織や血液から得られる遺伝子情報やタンパク質の発現状況を詳細に解析し、最適な治療薬を選択する「コンパニオン診断」が重要な役割を果たします。これにより、治療効果が期待できる患者さんを特定し、不必要な治療や副作用を避けることが可能となります。また、単剤での効果だけでなく、異なる種類の生物学的治療薬同士や、従来の化学療法、放射線療法との併用によって、さらに治療効果を高める試みも積極的に行われています。

生物学的がん治療の発展を支える関連技術は多岐にわたります。まず、「ゲノム解析技術」は、次世代シーケンサー(NGS)の進歩により、がん細胞の遺伝子変異、融合遺伝子、遺伝子増幅などを網羅的に解析することを可能にし、分子標的薬の標的分子同定や個別化医療の基盤となっています。次に、「バイオマーカー探索・診断技術」は、治療効果予測や副作用予測に役立つ新たなバイオマーカーの発見、そしてそれを臨床で利用するための診断薬の開発を推進しています。特に、血液からがん細胞由来のDNAなどを検出する「リキッドバイオプシー」は、患者さんの負担を軽減し、リアルタイムでの治療効果モニタリングを可能にする技術として注目されています。また、「抗体工学」の進歩は、モノクローナル抗体、二重特異性抗体、抗体薬物複合体(ADC)など、より精密で強力な薬剤の開発を可能にしました。さらに、「細胞培養・遺伝子導入技術」は、CAR-T細胞療法のような細胞治療の製造プロセスにおいて不可欠な技術であり、その効率化と安全性向上が常に求められています。近年では、「AI(人工知能)やビッグデータ解析」も、膨大な研究データからの新たな標的分子の発見、薬剤候補のスクリーニング、臨床試験のデザイン最適化、さらには治療効果予測や副作用管理に活用され始めています。

市場背景としては、生物学的がん治療薬は世界の医薬品市場において最も成長著しい分野の一つです。がん患者数の増加、高齢化社会の進展、そして従来の治療法では満たされなかった医療ニーズの高さが、この市場の拡大を強く牽引しています。特に、分子標的薬や免疫チェックポイント阻害薬の登場は、多くのがん種で治療成績を劇的に改善し、市場に大きなインパクトを与えました。しかしながら、その開発には莫大な研究開発費と時間がかかり、製造プロセスも複雑であるため、薬剤の価格が高額になる傾向があります。CAR-T細胞療法のような細胞治療は、個別製造が必要なため、特に製造コストが高く、専門的な施設や人材の確保も課題となっています。また、治療効果の個人差や、薬剤耐性の獲得、免疫関連有害事象(irAEs)といった副作用の管理も、今後の普及に向けた重要な課題です。各国政府や製薬企業は、これらの課題を克服し、より多くの患者さんに治療を届けるための取り組みを進めており、研究開発への投資は引き続き活発です。

将来展望としては、生物学的がん治療はさらなる進化を遂げると予想されます。まず、「個別化医療の深化」が進み、患者さん一人ひとりの遺伝子情報や免疫プロファイルをより詳細に解析することで、最適な治療法をより精密に選択できるようになるでしょう。これには、シングルセル解析やプロテオミクスといった「マルチオミクス解析」の活用が不可欠となります。次に、「併用療法の進化」が挙げられます。異なる作用機序を持つ生物学的治療薬同士、あるいは生物学的治療薬と従来の化学療法や放射線療法、さらには低分子薬との組み合わせにより、治療効果の最大化と耐性克服を目指す研究が加速するでしょう。また、「新規モダリティの開発」も活発であり、次世代のCAR-T細胞療法(例えば、同種異系CAR-T細胞療法や、複数の抗原を標的とするCAR-T細胞療法)、より精密な抗体薬物複合体(ADC)、mRNA技術を用いたがんワクチン、さらには遺伝子編集技術(CRISPR/Cas9など)を応用した治療法などが実用化される可能性があります。AIやデジタル技術は、創薬プロセスの効率化、臨床試験の最適化、リアルワールドデータの活用による治療効果の検証、患者さんのモニタリングと副作用管理など、多岐にわたる側面でその貢献を拡大していくでしょう。最終的には、治療費の課題解決に向けた新たなビジネスモデルや、早期診断・予防への応用(例えば、リキッドバイオプシーによる超早期がん検出や、予防的がんワクチンの開発)も期待されており、生物学的がん治療はがん医療の未来を大きく変革する可能性を秘めています。