海事情報市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

海洋情報市場レポートは、用途(自動識別システム、合成開口レーダー、船舶識別・追跡、衛星画像、海洋気象分析など)、エンドユーザー(政府・防衛、商船会社、オフショアエネルギー事業者など)、展開(クラウドベースなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海洋情報市場の概要

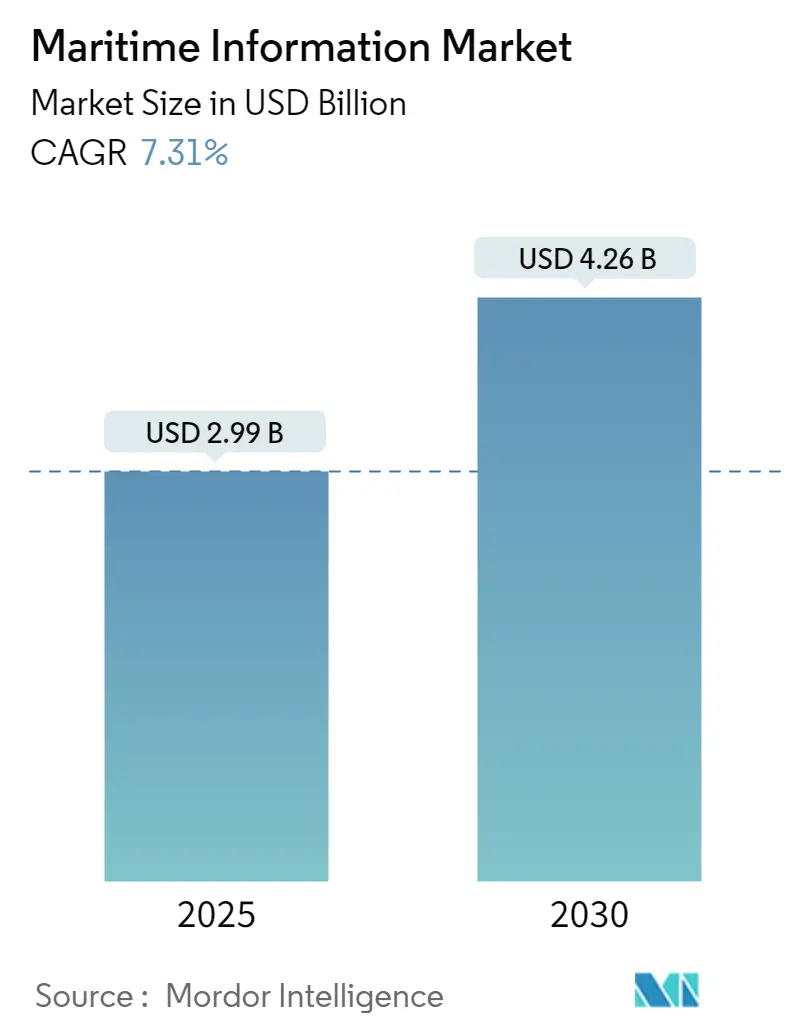

海洋情報市場は、2025年には29.8億米ドルと評価され、2030年には42.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.41%です。この成長は、規制要件の迅速な導入、衛星データ取得コストの低下、およびユビキタスなクラウド接続によって推進されています。港湾業務の広範なデジタル化、気候関連のコンプライアンス義務の増加、人工知能の継続的な進歩が、船主、保険会社、政府がデータ駆動型の意思決定を日常業務に組み込むための肥沃な環境を作り出しています。

競争は激化しており、従来の防衛請負業者や専門分析ベンダーは、低遅延の船舶追跡、予測保守、炭素排出量報告機能を統合されたクラウドプラットフォームに組み込むことを競っています。また、小型衛星エコシステムからの新規参入者も市場に加わり、そのコンステレーションは、複数の情報源からのほぼリアルタイムの洞察を低価格で提供しています。

# 主要なレポートのポイント

* アプリケーション別: 自動識別システム(AIS)が2024年に38.12%の市場シェアを占め、海洋気象分析は2030年までに7.83%の最速CAGRを記録すると予測されています。

* エンドユーザー別: 政府および防衛部門が2024年の収益の45.17%を占めましたが、保険およびリスク管理部門は2030年までに8.26%のCAGRで成長しています。

* 展開別: クラウドベースの展開が2024年の支出の62.78%を占め、2030年までに7.68%のCAGRでそのリーダーシップを拡大すると見込まれています。

* 地域別: ヨーロッパが2024年の収益の29.03%を占めましたが、アジア太平洋地域は2030年までに8.12%のCAGRで最も急速に拡大すると予測されています。

# 世界の海洋情報市場のトレンドと洞察

推進要因

1. 海洋領域認識義務の増加: 各国政府は戦略的な水路を保護するために多層監視への投資を拡大しており、これが海洋情報市場における新たな支出を促進しています。米国海事局のレジリエントな航行への注力は、NATOのAIS、レーダー、光学フィードを組み合わせた協調監視プログラムにも反映されています。国際海事機関(IMO)は、すべての登録船舶にサイバーリスク管理を義務付けており、艦隊全体の技術基準を引き上げています。これらの義務は、機械学習とセンサーフュージョンを組み合わせて「ダークシップ」を特定し、偽装信号を検出するソリューションの調達予算を拡大しています。

2. 港湾物流のデジタル化の進展: シンガポール、ロッテルダム、ハンブルクなどのスマートポートイニシアチブは、統合されたデータプラットフォームが船舶の到着、クレーン展開、トラックの移動を同期させることで、ターンアラウンドタイムを15%短縮できることを証明しています。ターミナルオペレーティングシステムは、船上AIS、税関申告、リアルタイム気象フィードと連携し、港湾当局はクラウドダッシュボードを採用して遠隔で調整を行っています。これにより、効率向上と炭素排出量削減のメリットが生まれ、デジタル化の波は主要な積み替えハブを超えて広がっています。

3. クラウドベースの海洋分析の主流化: 2024年の海洋ソフトウェア契約の70%以上がSaaS(Software-as-a-Service)での提供を指定しており、市場がクラウドへ移行していることを示しています。船隊運航者は、自動更新によりドックでのソフトウェアインストールが不要になり、弾力的なコンピューティングにより、かつては費用がかかりすぎた高解像度の気象ルーティングが可能になるため、クラウドを好んでいます。ハイパースケールプロバイダーはAIツールキットをバンドルし、開発者が予測的な船体汚損や燃料最適化アルゴリズムを数週間で展開できるようにしています。クラウドは遠隔操作も支え、市場の成長を牽引する主要なエンジンであり続けています。

4. CO₂ベースの航海課税規制: 欧州連合排出量取引制度(EU ETS)は2024年に海運を追加し、IMOは2026年から普遍的な炭素強度基準を施行します。船舶運航者は、罰金コストを回避するために、燃料、エンジン出力、AIS位置データを監査可能なダッシュボードにストリーミングするセンサーを装備する必要があります。排出量モジュールを持つベンダーはサブスクリプション層を拡大し、保険会社は炭素排出量スコアを保険料モデルに組み込んでいます。これらの規制は長期的なデータ要件を固定し、リアルタイム報告ツールへの需要を確保しています。

抑制要因

1. レガシー船隊ITの高い統合コスト: 古い船舶は、異なるブリッジコンソール、アナログエンジンモニター、第一世代のVSAT端末を搭載しています。これらの船舶をクラウドダッシュボードに構造化されたテレメトリーをストリーミングできるように改造するには、船体あたり10万米ドル以上かかる場合があり、通常は限られたドック期間中に実施する必要があるため、スケジュールのボトルネックが生じます。小規模な船主は技術スタッフが不足していることが多く、外部のインテグレーターに大きく依存しているため、投資回収期間が長くなります。ベンダープロトコルの多様性もアップグレードを複雑にし、小規模な船隊の即時デジタル化を妨げています。

2. GNSS妨害およびスプーフィング事件: 国際航路標識協会(IALA)は、2024年に紛争地域でスプーフィング事件が急増したことを記録しました。偽の位置情報はAISの完全性を損ない、保険会社や規制当局がリアルタイム追跡に置く信頼を揺るがします。運航者は慣性バックアップやマルチコンステレーション受信機を装備し始めていますが、このようなハードウェアは設備投資を増加させ、高度な攻撃を完全に無効化するものではありません。信号品質に関する不確実性が続くため、一部の小規模な運送業者は完全に自動化されたルーティングツールへの投資に消極的であり、市場の採用に目に見えるブレーキをかけています。

# セグメント分析

アプリケーション別: AISの優位性と気象分析の勢い

* 自動識別システム(AIS)は、海上における人命の安全(SOLAS)条約の義務と港湾国の執行に支えられ、2024年に38.12%という圧倒的な市場シェアを維持しました。これは11.4億米ドルの市場規模に相当し、船舶追跡、衝突回避、交通管理をカバーしています。AISベンダーは現在、疑わしい針路変更や速度異常を検出する行動分析を重ね合わせ、トランスポンダーを交換することなくインテリジェンス価値を高めています。

* 海洋気象分析は、用船者や保険会社が詳細な海況、風、うねりの予測を使用して気候リスクを定量化するにつれて、2030年までに7.83%のCAGRで加速しています。運航者は悪天候を避けて航路を変更することで燃料を節約し、保険会社は気象調整された輸送データを用いて損失確率モデルを構築しています。

* 合成開口レーダー(SAR)サービスは、違法漁業のホットスポットにおける「ダークシップ」検出で牽引力を増しており、AISフィードを補完しています。衛星画像、港湾日誌、貨物マニフェストの融合が進み、機能が拡大することで、気象駆動型インテリジェンスが海洋情報市場の主要な成長要因であり続けることが保証されています。

エンドユーザー別: 防衛の強さと保険のダイナミズム

* 政府および防衛機関は、沿岸監視と重要インフラ保護に支えられ、2024年の収益の45.17%を占め、13.5億米ドルの市場規模に達しました。政府顧客は、レーダー、ソナー、AIS入力を相互参照する暗号化されたリンク、国内データホスティング、専用のセンサーフュージョンセンターを要求しています。

* 保険およびリスク管理部門は、規模は小さいものの、2030年までに8.26%のCAGRで拡大しています。BreezeやInsurwaveのようなプラットフォームは、AIS位置、機械テレメトリー、港湾混雑指標を統合し、リアルタイムの保険料調整を可能にしています。予測モデルが成熟するにつれて、保険引受人は状態ベースのスコアリングを使用して機械の故障を未然に防ぎ、損失補償から損失防止へと焦点を移しています。

* 商船会社およびオフショアエネルギー事業者も、排出量要件を満たし、オフショア資産を保護するためにデジタル支出を増やしており、海洋情報市場の長期的な広がりを強化しています。

展開別: クラウドの優位性が構造化

* クラウドホスト型サービスは、2024年の収益の62.78%を占め、海洋情報市場で首位を確立しました。これは18.6億米ドルの市場規模に相当し、船隊運航者が分析ワークロードを船上サーバーから移行するにつれて、7.68%のCAGRで成長すると予測されています。クラウドの規模の経済は総所有コストを削減し、共有サービスアーキテクチャはAI駆動のルート最適化、排出量ダッシュボード、規制更新の継続的な展開を加速させます。

* オンプレミス展開は、エアギャップ運用や厳格なデータ主権コンプライアンスを必要とする海軍や情報機関には依然として魅力的ですが、新規契約におけるそのシェアは縮小しています。ハイブリッド設計(船上でのエッジコンピューティングが地域のクラウドハブにフィードする)が妥協案として浮上していますが、純粋なSaaSへの全体的な選好が固まっており、海洋情報市場の重心はクラウドにしっかりと留まっています。

# 地域分析

* ヨーロッパは、2024年の収益の29.03%(8.65億米ドル)を占め、厳格なEU排出量規制と高度な港湾デジタル化によりリーダーシップを維持しています。ロッテルダムやハンブルクは、アイドル時間を短縮し排出量を削減する統合到着管理システムを展開しており、北欧のサプライヤーは民間および軍事ユーザー向けに暗号化されたレーダー-AIS融合を先駆けています。

* アジア太平洋地域は、2030年までに8.12%のCAGRで、海洋情報市場で最も強力な地域拡大を遂げると予測されています。中国、シンガポール、インドにおける港湾近代化プログラムが需要を支え、「一帯一路」インフラはインド洋と南太平洋に監視ネットワークを拡大しています。この地域の遠洋漁業船隊は、違法・無報告・無規制漁業を抑制するために継続的な追跡を必要とし、日本と韓国は自律航行ソフトウェアとエッジAIモジュールに投資しています。これらの要因が重なり、アジア太平洋地域は海洋情報市場で最もダイナミックな地域としての長期的な地位を確保しています。

* 北米は、沿岸警備隊によるサイバーレジリエントな航行補助具と北極航路監視への多額の支出から恩恵を受けています。米国を拠点とする防衛請負業者は、AIS、レーダー、光学フィードを組み合わせた統合指揮統制スイートを輸出し、カナダ当局は極地カバーのために衛星AISを導入しています。

* 中東・アフリカおよび南米は、湾岸地域の港湾拡張やブラジルのオフショアエネルギープロジェクトに関連して、規模は小さいものの機会が増加しています。

# 競争環境

海洋情報市場は中程度の断片化が進んでおり、防衛大手、専門データプロバイダー、衛星オペレーターが重複する事業を展開しています。Saab、Thales、Northrop Grummanは、数十年にわたるレーダーおよび電子戦の専門知識を活用し、エンドツーエンドの監視と脅威分析を求める国家安全保障顧客にサービスを提供しています。Windward、exactEarth、MarineTrafficのような純粋な分析ベンダーは、商船、港湾最適化、保険に焦点を当て、アジャイルなクラウドアーキテクチャと独自の機械学習モデルを通じて差別化を図っています。

S&P Globalが2025年4月にORBCOMMの自動識別システム事業を買収したことは、生データとそれを収益化する分析レイヤーの両方を制御することを目的とした垂直統合戦略を示しています。Spire Globalのような低コストのCubeSatオペレーターは、グローバル追跡を民主化し、従来の衛星ネットワークに価格圧力をかけながら、大規模な「ダークシップ」検出などの新しいアプリケーションへの扉を開いています。業界横断的な提携は、データ発信者とAIスペシャリストを結びつけ、WindwardとDataminrの提携は、海洋フィードと地政学的アラートを統合し、より豊富なリスクインテリジェンスを生み出しています。

市場参加者は、サイバーセキュリティ、排出量分析、サプライチェーンリスクモジュールを統合されたダッシュボードにバンドルする傾向を強めており、ワンストップショップとしての地位を確立しています。購入者がセンサーフュージョン、コンプライアンス報告、予測意思決定支援を組み合わせたプラットフォームを好むため、小規模なニッチサプライヤーは深く専門化するか、コンソーシアムに参加する必要があります。統合は激化すると予想されますが、地域サービスプロバイダーや新興衛星参入者の裾野が広いため、海洋情報市場は競争の緊張を維持するでしょう。

最近の業界動向

* 2025年4月: S&P GlobalはORBCOMMの自動識別システム事業の買収を完了し、グローバルな船舶追跡範囲を拡大し、分析バリューチェーンを強化しました。

* 2024年12月: WindwardはDataminrと提携し、船舶の行動と地政学的または気象イベントとのリアルタイム相関を提供しました。

* 2024年10月: Thalesは、ヨーロッパの港湾当局全体に海洋サイバーセキュリティソリューションを展開する複数年契約を獲得しました。

* 2024年9月: Marsh and McLennan Companiesは、海洋データと地理空間インテリジェンスを統合してサプライチェーンの脆弱性をマッピングするSentriskを立ち上げました。

このレポートは、経済、政治、技術トレンドの変化に対応し進化を続ける世界の海洋情報市場に関する詳細な分析を提供しています。海洋産業における円滑な機能を実現するためには、情報交換が不可欠であるという認識に基づいています。

市場の概要と予測

世界の海洋情報市場は、2025年には29.8億米ドルの規模に達すると評価されています。その後、2030年までに年平均成長率(CAGR)7.41%で成長し、42.6億米ドルに達すると予測されています。この成長は、セクターのデジタル化が加速していることを反映しています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 海上領域認識義務の増加

* 港湾物流のデジタル化の進展

* 小型衛星AIS(自動船舶識別装置)ペイロードのコスト低下

* クラウドベースの海洋分析の主流化

* 保険会社が求める気候リスク評価の需要

* EU排出量取引制度(EU ETS)やIMO 2026などのCO₂ベースの航海課税の導入

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* レガシーフリートITの高い統合コスト(CAGRに-0.7%の影響)

* 混雑した海上航路におけるデータ遅延

* GNSS(全地球測位システム)の妨害およびなりすまし事案

* 海洋サイバー人材の不足

主要セグメントとトレンド

* 地域別: 2024年の収益では、欧州が29.03%を占め、市場をリードしています。これは、厳格な排出規制や港湾デジタル化への取り組みが背景にあります。

* アプリケーション別: 海洋気象分析(Maritime Weather Analytics)セグメントは、保険会社や運航事業者が気候リスク評価を取り入れていることから、年平均成長率7.83%で最も急速に拡大しています。

* 展開モデル別: クラウドベースの展開が市場を支配しており、2024年の支出の62.78%を占めています。これは、スケーラビリティ、初期費用の低さ、統合されたAIツールキットといった利点によるものです。

レポートの分析範囲

本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリーに加え、以下の詳細な分析も提供しています。

* 産業バリューチェーン分析

* 規制状況

* 技術的展望

* マクロ経済要因の影響

* ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)

また、アプリケーション別(自動船舶識別システム、合成開口レーダー、船舶識別・追跡、衛星画像、海洋気象分析、港湾・ターミナルインテリジェンス)、エンドユーザー別(政府・防衛、商船会社、オフショアエネルギー事業者、保険・リスク管理者)、展開モデル別(クラウドベース、オンプレミス)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に市場規模と成長予測が示されています。

さらに、競争環境(市場集中度、戦略的動向、市場シェア分析)についても詳細に分析されており、Windward Ltd.、Saab AB、Thales SAなど主要企業のプロファイルも含まれています。市場の機会と将来の展望、特に未開拓のニーズの評価も行われています。

このレポートは、海洋情報市場が経済的、技術的、規制的要因によって大きく変化している現状を浮き彫りにし、関係者にとって重要な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 海洋領域認識義務の増加

- 4.2.2 港湾物流のデジタル化の進展

- 4.2.3 小型衛星AISペイロードのコスト低下

- 4.2.4 クラウドベースの海洋分析の主流化

- 4.2.5 保険会社が求める気候リスク評価

- 4.2.6 CO₂ベースの航海課税 (EU ETS, IMO 2026)

-

4.3 市場の阻害要因

- 4.3.1 レガシーフリートITの高い統合コスト

- 4.3.2 混雑した海上航路におけるデータ遅延

- 4.3.3 GNSS妨害およびスプーフィング事象

- 4.3.4 海洋サイバー人材の不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 アプリケーション別

- 5.1.1 自動識別システム

- 5.1.2 合成開口レーダー

- 5.1.3 船舶識別および追跡

- 5.1.4 衛星画像

- 5.1.5 海洋気象分析

- 5.1.6 港湾およびターミナル情報

-

5.2 エンドユーザー別

- 5.2.1 政府および防衛

- 5.2.2 商船会社

- 5.2.3 オフショアエネルギー事業者

- 5.2.4 保険およびリスク管理者

-

5.3 展開別

- 5.3.1 クラウドベース

- 5.3.2 オンプレミス

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イギリス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 韓国

- 5.4.4.4 インド

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 トルコ

- 5.4.5.4 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 エジプト

- 5.4.6.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Windward Ltd.

- 6.4.2 Saab AB

- 6.4.3 Thales SA

- 6.4.4 ORBCOMM Inc.

- 6.4.5 Spire Global Inc.

- 6.4.6 Iridium Communications Inc.

- 6.4.7 Inmarsat Group Holdings Ltd.

- 6.4.8 Northrop Grumman Corp.

- 6.4.9 BAE Systems plc

- 6.4.10 L3Harris Technologies Inc.

- 6.4.11 exactEarth Ltd.

- 6.4.12 MarineTraffic Ltd.

- 6.4.13 VesselFinder Ltd.

- 6.4.14 FleetMon GmbH

- 6.4.15 KVH Industries Inc.

- 6.4.16 Satlink Ltd.

- 6.4.17 Shipfix Technologies SAS

- 6.4.18 Transas Marine Ltd.

- 6.4.19 SRT Marine Systems plc

- 6.4.20 Orbital Insight Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

海事情報とは、船舶の安全な航行、効率的な運航、海洋環境の保護、海上保安活動、そして海事産業全般に関わるあらゆる情報の総称でございます。具体的には、船舶の位置や動静、気象・海象データ、航路情報、港湾の状況、法規制、海洋環境データなど、多岐にわたる情報が含まれます。これらの情報は、海上の安全性を確保し、経済的な効率性を追求し、環境負荷を低減するために不可欠な要素となっております。現代の海事産業において、海事情報は単なるデータではなく、意思決定を支援し、リスクを管理し、新たな価値を創造するための重要な基盤として認識されております。

海事情報の種類は非常に多岐にわたります。まず、航行安全に関わる情報としては、航海警報や水路通報、灯台表、潮汐表、そして電子海図システム(ECDIS)で利用される電子海図データなどが挙げられます。これらは船舶が安全に航行するための基本的な情報源でございます。次に、気象・海象情報として、風向・風速、波高・波向、潮流、海面水温、気圧、視程といったリアルタイムデータや予報が含まれます。これらは荒天回避や最適な航路選択に不可欠です。また、船舶運航情報には、自動船舶識別装置(AIS)から得られる船舶の現在位置、速力、針路、喫水、積載貨物情報、さらには入出港予定やバース情報、荷役状況、燃料消費量、機関状態などが含まれ、運航管理の最適化に貢献いたします。港湾・物流情報としては、港湾施設の利用状況や混雑状況、通関情報、コンテナ追跡情報などがあり、サプライチェーン全体の効率化に寄与します。さらに、国際条約や国内法規、海域利用規制、環境規制といった法規制・行政情報も、海事活動を行う上で遵守すべき重要な情報でございます。海洋環境情報としては、海洋汚染状況や生態系に関するデータ、海洋資源に関する情報なども含まれ、持続可能な海洋利用を支える上で重要性を増しております。

これらの海事情報は、様々な用途で活用されております。最も重要な用途の一つは、船舶の安全運航の確保でございます。衝突回避、座礁防止、悪天候の回避、そして海難発生時の迅速な救助活動に不可欠な情報を提供します。次に、効率的な運航と経済性の向上にも大きく貢献いたします。最適な航路計画の策定、燃料消費量の最小化、港湾での待機時間の短縮、荷役作業の効率化を通じて、運航コストの削減とサプライチェーン全体の最適化を実現します。また、海洋環境保護の観点からは、船舶からの排出ガスや汚染物質の管理、環境規制の遵守、そして海洋生態系への影響評価に海事情報が活用されます。海上保安や防衛の分野では、不審船の監視、密輸・密航対策、領海警備、災害対応など、国家の安全保障に関わる重要な役割を担っております。さらに、海事産業における投資判断、リスク管理、新規事業開発、市場分析といった意思決定支援にも利用され、研究開発や船員教育、シミュレーション訓練など、幅広い分野でその価値を発揮しております。

海事情報を取り巻く関連技術も日々進化しております。情報収集技術としては、AISやVTS(Vessel Traffic Service)といった船舶の動静を把握するシステムに加え、衛星通信、レーダー、ソナー、気象衛星、海洋ブイ、さらにはドローンや船舶・港湾設備に搭載されたIoTセンサーなどが挙げられます。これらの技術により、広範囲かつリアルタイムでのデータ収集が可能となっております。情報伝達技術では、インマルサットやイリジウム、VSATといった衛星通信に加え、5GやLPWA(Low Power Wide Area)などの地上通信技術も活用され、大容量かつ低遅延での情報共有を実現しております。情報処理・分析技術においては、ビッグデータ解析、AI(人工知能)、機械学習が大量の海事情報から有用なパターンや予測を導き出し、GIS(地理情報システム)が空間情報の可視化と分析を可能にします。クラウドコンピューティングは、これらの情報を効率的に保存・処理し、デジタルツインやシミュレーション技術は、仮想空間での状況再現や予測を可能にします。また、ECDISや統合ブリッジシステムといった情報表示・利用技術は、船員の状況認識能力を高め、AR/VR(拡張現実/仮想現実)を用いた訓練や運用支援も進められております。これらの情報システムを保護するためのサイバーセキュリティ技術も、その重要性を増しております。

海事情報市場の背景には、いくつかの重要な要因がございます。まず、グローバル化の進展と世界的な貿易量の増加に伴い、海上輸送の重要性が高まっております。これにより、より安全で効率的な運航へのニーズが拡大しております。次に、国際海事機関(IMO)による温室効果ガス(GHG)排出削減目標など、海洋環境保護に関する国際的な規制が強化されており、船舶の運航における環境負荷低減のための情報活用が求められております。また、海事産業におけるデジタルトランスフォーメーション(DX)の推進は、データ活用による業務効率化や新たな価値創造への期待を高めております。船員不足や高齢化といった課題は、運航の自動化や省力化を促進し、その基盤として高度な海事情報システムが不可欠となっております。地政学的リスクの増大は、海上安全保障の重要性を再認識させ、監視・情報共有の強化を促しております。さらに、衛星通信、AI、IoTといった技術革新の急速な進展が、海事情報の収集、分析、活用能力を飛躍的に向上させております。スマートシップや自律運航船の開発も進められており、これらを実現するためには、高度な情報連携とデータ活用が不可欠でございます。荷主からのサプライチェーン全体の可視化ニーズも、海事情報の重要性を高める一因となっております。

将来の展望として、海事情報はさらなるスマート化と自律化の進展を牽引していくと予想されます。自律運航船の実用化に向けて、船舶と陸上、そして異なる船舶間でのシームレスな情報連携基盤の構築が加速するでしょう。AIによる航路最適化、異常検知、予知保全といった技術は、運航の安全性と効率性を飛躍的に向上させます。また、海事情報の一元管理と共有を可能にするプラットフォーム化が進み、陸上と海上、異なる組織間でのデータ連携がより円滑になることで、サプライチェーン全体の最適化が実現されると期待されます。情報システムの複雑化に伴い、サイバー攻撃のリスクも増大するため、堅牢なサイバーセキュリティ対策の確立は喫緊の課題でございます。環境対応の高度化も重要なテーマであり、リアルタイムでの排出ガス監視や、最適運航支援によるGHG排出量の削減がさらに進むでしょう。海洋環境モニタリングの強化も、持続可能な海洋利用のために不可欠でございます。海事情報を活用した新たなサービス創出も期待されており、例えば、保険、金融、物流最適化サービスなどが挙げられます。洋上風力発電や海洋資源開発といった海洋空間利用の高度化においても、海事情報は重要な役割を果たすでしょう。最後に、異なるシステム間での情報互換性を確保するため、IMOやIHO(国際水路機関)などによる国際標準化の推進が、今後の海事情報活用の鍵となると考えられます。