ATM市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

ATM市場レポートは、設置形態別(オンサイトATM、オフサイトATM、事業所内ATM、モバイルATM)、種類別(従来型銀行ATM、ブラウンラベルATM、ホワイトラベルATM、高機能ATM、現金自動支払機)、エンドユーザー別(BFSI、小売店・コンビニエンスストア、交通拠点、宿泊・レジャー、その他商業施設)、サービスモデル別(導入ソリューション、マネージドATMサービス)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

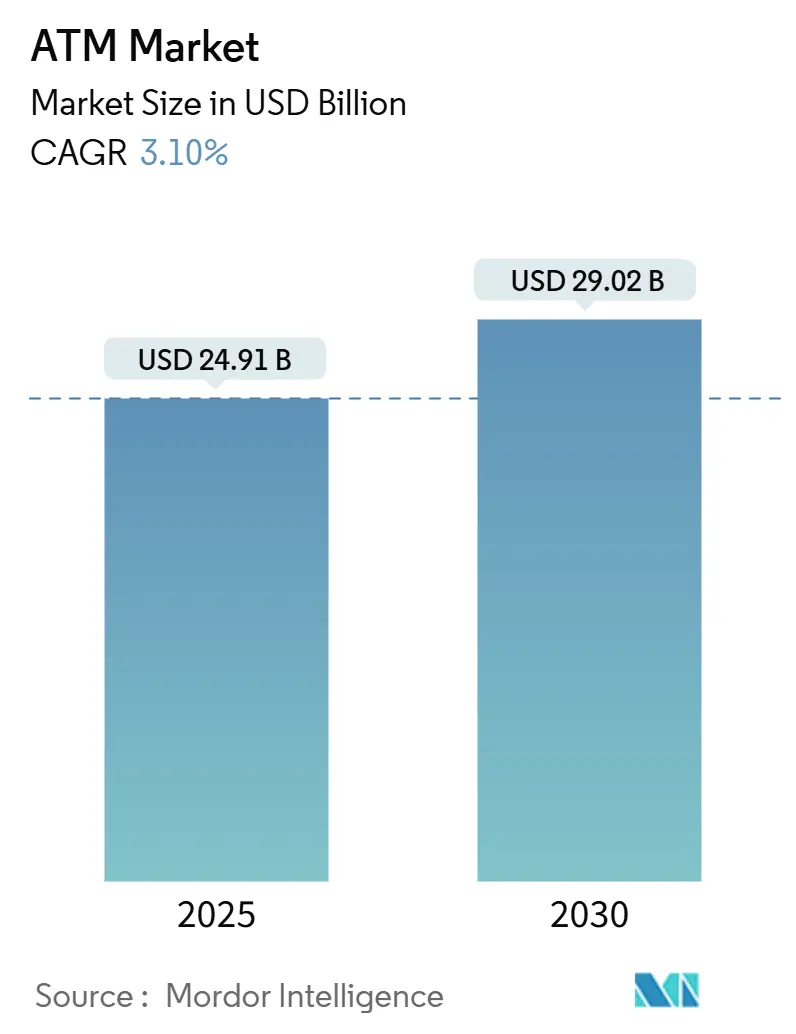

ATM市場は、2025年には249.1億米ドルと推定され、2030年までに290.2億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は3.10%です。地域別では、アジア太平洋地域が最大の市場であり、北米が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。主要なプレーヤーには、Diebold Nixdorf Incorporated、NCR Corporation、Fujitsu、Hitachi Channel Solutions Corp.、Triton Systems LLCなどが挙げられます。

デジタルバンキングが普及する中でも、ATM市場はスマート端末、現金リサイクルモジュール、非接触機能への継続的な投資により、物理的なセルフサービスとしての関連性を維持しています。銀行は現金処理コスト削減のためにATM機器の刷新を進め、独立系展開業者は銀行サービスが手薄な都市部での設置を増やしています。小売業者やコンビニエンスストアは、店舗内ATMを顧客誘引の手段として、また現金管理の課題を解決するものとして捉えています。さらに、新興経済圏の規制当局は、現金へのアクセスを金融包摂の優先事項と位置づけており、これにより先進国と発展途上国の両方でATMの設置が継続的に行われています。

世界のATM市場のトレンドと洞察として、以下の推進要因が挙げられます。

第一に、スマートATMの登場です。生体認証ログイン、ビデオバンキング、AI駆動の現金予測機能を単一の筐体に統合したスマート端末は、ATMをマイクロブランチへと変貌させています。NFC対応の小売向けユニットの導入は、セキュリティと処理能力の両方を向上させ、ソフトウェア更新作業の効率化は運用コストの具体的な削減を示しています。これにより、世界の銀行は顧客体験の質を維持しつつ、支店合理化を支えるインテリジェントデバイスへの明確な転換を進めています。

第二に、現金依存経済圏における都市化の進展です。インド、インドネシア、ナイジェリア、メキシコなどのメガシティの成長は、数百万人の現金中心の消費者を高密度なハブに集中させていますが、これらの地域では依然としてPOS(販売時点情報管理)の普及が不十分です。独立系展開業者は、銀行サービスが手薄な地域で現金の流通を維持しており、都市の交通回廊や工業地帯も、給与の引き出しや公共料金の支払いのためにオフサイトATMに依存しており、2030年以降もATM市場の安定した量的な成長を支えています。

第三に、非接触型およびカードレス取引の採用増加です。パンデミック中に急増した非接触型取引は定着しています。QRコード引き出し機能は、顧客がモバイルで現金を事前に準備できるようにし、磁気ストライプの脆弱性を排除し、処理時間を短縮します。NFCリーダーの後付けは、インターチェンジ収益を保護するためにATM所有者に促されており、この決済様式の変化は、ソフトウェアライセンスの需要を加速させ、機器の近代化を促し、ATM市場を維持しています。

第四に、現金リサイクルおよび預金機能の拡大です。現金リサイクル機は、預け入れられた紙幣を引き出し用に再分配することで、ATMの運用コストを削減し、現金の可用性を高めます。これにより、現金管理の効率が向上し、特に銀行支店が少ない地域や、現金取引が多い小売業にとって重要なインフラとなっています。また、企業や個人が大量の現金を安全かつ効率的に預け入れることができるため、ATMの利用頻度が増加し、市場の成長を後押ししています。

最後に、ATMaaS(ATM as a Service)モデルの台頭です。このモデルは、銀行や小売業者がATMの所有・管理に伴う資本的支出や運用上の負担を軽減することを可能にします。サービスプロバイダーが機器の調達、設置、メンテナンス、現金補充、セキュリティなどを一括して管理することで、顧客は月額料金を支払うだけでATMサービスを利用できます。この柔軟なアプローチは、特に中小規模の事業者や、ATMネットワークを迅速に拡大したい企業にとって魅力的であり、ATMの設置場所の多様化と市場全体の拡大に貢献しています。

これらの要因が複合的に作用し、デジタル決済の普及が進む中でも、ATM市場は2030年以降も安定した成長を続けると予測されています。ATMは単なる現金引き出し機ではなく、多機能な金融サービスハブへと進化し、世界の経済活動において不可欠な役割を果たし続けるでしょう。

本レポートは、ATM(Automated Teller Machine)市場に関する包括的な分析を提供しています。ATMは、銀行窓口担当者の介在なしに様々な銀行取引を可能にするコンピューター化されたデバイスであり、通常の銀行営業時間外でも口座へのアクセスや管理を便利に行うことができます。本調査は、世界中の様々な企業によるATM販売から得られる収益を追跡し、主要な市場パラメーター、成長促進要因、主要ベンダーを分析することで、予測期間における市場推定と成長率を裏付けています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も分析しています。レポートの範囲は、様々な市場セグメントの市場規模と予測を含んでいます。

エグゼクティブサマリーと市場概要

ATM市場は、2025年には246.7億米ドルの価値に達し、2030年までに年平均成長率(CAGR)4.89%で成長すると予測されています。地域別では、金融包摂プログラムと急速な都市化に支えられ、アジア太平洋地域が2024年に38.19%と最大の地域シェアを占めています。スマートATMは、ビデオバンキング、生体認証、現金リサイクル機能を統合しているため銀行に好まれ、このセグメントは8.92%のCAGRで急速に成長しています。また、暗号通貨ATMの拡大も顕著であり、北米がその成長を牽引し、2030年までに地域市場のCAGRを6.13%に押し上げています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* スマートATMの登場:ビデオバンキング、生体認証、現金リサイクル機能の統合。

* 現金に依存する経済圏における都市化の進展。

* 非接触型およびカードレスATM取引の採用増加。

* 現金リサイクルおよび預金機能の拡大。

* 「ATM-as-a-Service」サブスクリプションモデルへの移行。

* 暗号通貨ATMの出現による利用事例の拡大。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* セキュリティおよびサイバー犯罪の脅威の増大。

* 成熟市場における支店合理化によるATM閉鎖。

* インターチェンジ手数料に対する規制上限が独立系ATM設置業者(IAD)の経済性に与える悪影響。

* 現金流通量と二酸化炭素排出量の削減を目指す持続可能性への取り組み。

市場セグメンテーション

本レポートでは、ATM市場を以下の主要なセグメントに分類して分析しています。

* 展開別: オンサイトATM、オフサイトATM、ワークサイトATM、モバイルATM。

* タイプ別: 従来型/銀行ATM、ブラウンラベルATM、ホワイトラベルATM、スマート/インテリジェントATM、現金自動支払機(Cash-Dispenser ATMs)。

* エンドユーザー別: 銀行および金融機関、小売店およびコンビニエンスストア、交通ハブ、ホスピタリティおよびレジャー、その他の商業施設。

* サービスモデル別: 導入ソリューション、マネージドATMサービス。

* 地域別: 北米、南米、欧州、中東・アフリカ、アジア太平洋。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。主要企業としては、Diebold Nixdorf Incorporated、NCR Atleos Corporation、Hyosung TNS Inc.、Fujitsu Limited、GRG Banking Equipment Co., Ltd.、Hitachi Channel Solutions Corporation、HESS Cash Systems GmbH and Co. KG、Euronet Worldwide, Inc.、Triton Systems of Delaware LLC、Cardtronics plc、Link Scheme Ltd.、NoteMachine Ltd.、Nautilus Hyosung America Inc.、Glory Ltd.、ACI Worldwide, Inc.、KAL ATM Software GmbH、Fiserv, Inc.、OKI Electric Industry Co., Ltd.、Banco24Horas (SA Rede Banorte S.A.)、CMS Info Systems Limitedなどが挙げられ、それぞれの企業プロファイルが提供されています。

その他の分析

本レポートでは、上記の他に、重要な規制枠組みの評価、バリューチェーン分析、技術的展望、ポーターのファイブフォース分析、主要ステークホルダーへの影響評価、主要なユースケースとケーススタディ、市場のマクロ経済要因への影響、投資分析など、多角的な視点からの詳細な分析も行われています。

市場機会と将来展望

将来の展望として、未開拓の領域や満たされていないニーズの評価も含まれており、市場の新たな機会が探求されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートATMの登場

- 4.2.2 現金依存経済圏における都市化の進展

- 4.2.3 非接触型およびカードレスATM取引の採用増加

- 4.2.4 現金リサイクルおよび預金機能の拡大

- 4.2.5 「ATM-as-a-Service」サブスクリプションモデルへの移行

- 4.2.6 暗号通貨ATMの出現によるユースケースの拡大

-

4.3 市場の阻害要因

- 4.3.1 増加するセキュリティおよびサイバー犯罪の脅威

- 4.3.2 成熟市場における支店合理化によるATM閉鎖

- 4.3.3 規制によるインターチェンジ手数料の上限設定がIADの経済性に悪影響

- 4.3.4 現金流通と二酸化炭素排出量の削減に向けた持続可能性への推進

- 4.4 重要な規制枠組みの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要なステークホルダーへの影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

-

5.1 展開別

- 5.1.1 構内ATM

- 5.1.2 構外ATM

- 5.1.3 職場ATM

- 5.1.4 モバイルATM

-

5.2 タイプ別

- 5.2.1 従来型/銀行ATM

- 5.2.2 ブラウンラベルATM

- 5.2.3 ホワイトラベルATM

- 5.2.4 スマート/インテリジェントATM

- 5.2.5 現金自動支払機ATM

-

5.3 エンドユーザー別

- 5.3.1 銀行および金融機関

- 5.3.2 小売店およびコンビニエンスストア

- 5.3.3 交通ハブ

- 5.3.4 ホスピタリティおよびレジャー

- 5.3.5 その他の商業施設

-

5.4 サービスモデル別

- 5.4.1 展開ソリューション

- 5.4.2 マネージドATMサービス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東諸国

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ディーボルド・ニクスドルフ・インコーポレイテッド

- 6.4.2 NCR アトレオス コーポレーション

- 6.4.3 暁星TNS株式会社

- 6.4.4 富士通株式会社

- 6.4.5 GRGバンキング・イクイップメント株式会社

- 6.4.6 日立チャネルソリューションズ株式会社

- 6.4.7 HESSキャッシュシステムズGmbH & Co. KG

- 6.4.8 ユーロネット・ワールドワイド株式会社

- 6.4.9 トリトン・システムズ・オブ・デラウェアLLC

- 6.4.10 カードトロニクスplc

- 6.4.11 リンク・スキーム株式会社

- 6.4.12 ノートマシン株式会社

- 6.4.13 ノーチラス暁星アメリカ株式会社

- 6.4.14 グローリー株式会社

- 6.4.15 ACIワールドワイド株式会社

- 6.4.16 KAL ATMソフトウェアGmbH

- 6.4.17 フィサーブ株式会社

- 6.4.18 沖電気工業株式会社

- 6.4.19 Banco24Horas (SA Rede Banorte S.A.)

- 6.4.20 CMSインフォシステムズ・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ATM(現金自動預け払い機)は、金融機関の窓口業務を自動化し、利用者が時間や場所に縛られずに金融サービスを利用できるようにする重要な端末です。その機能は現金取引に留まらず、現代社会において多岐にわたる役割を担っています。

まず、ATMの定義についてご説明いたします。ATMは「Automated Teller Machine」の略であり、日本語では「現金自動預け払い機」と訳されます。これは、銀行の窓口担当者(Teller)が行う現金預け入れ、引き出し、残高照会といった基本的な業務を機械が自動で行う装置を指します。初期のATMは現金引き出し専用機として登場しましたが、技術の進化とともに預け入れ、振込、通帳記入、公共料金の支払いなど、その機能は大幅に拡張され、現在では金融サービスの中核をなす存在となっています。利用者はキャッシュカードやデビットカード、近年ではスマートフォンアプリなどを用いて、これらのサービスをセルフサービスで利用することが可能です。

次に、ATMの種類について見ていきましょう。ATMは設置場所や機能によっていくつかの種類に分けられます。最も一般的なのは、銀行の支店内に設置されている「銀行設置ATM」です。これらは通常、営業時間内に利用可能で、その銀行の全サービスに対応していることが多いです。次に、駅、ショッピングモール、空港などの公共施設や商業施設に設置されている「店舗外ATM」があります。これらは利便性を高めるために設置され、多くの利用者にアクセスを提供しています。特に日本で普及しているのが「コンビニATM」です。これはコンビニエンスストア内に設置されており、24時間365日利用できる利便性が特徴です。セブン銀行やイーネット、ローソン銀行などが運営しており、提携金融機関のカードであれば手数料を支払うことで利用できます。また、近年では、生体認証機能や外貨両替機能、カードレス取引機能などを備えた「高機能ATM」も登場しており、利用者の多様なニーズに応えています。

ATMの主な用途は、現金取引が中心ですが、それ以外にも多くのサービスを提供しています。最も基本的な用途は「現金引き出し」と「現金預け入れ」です。これにより、利用者は必要な時に現金を手に入れたり、手持ちの現金を口座に入金したりすることができます。「残高照会」は、口座の現在の残高を確認するための重要な機能です。また、日本では「振込」機能が広く利用されており、他行や他口座への送金がATMで手軽に行えます。日本のATMに特徴的な機能として「通帳記入」があります。これは、紙の通帳に取引履歴を印字する機能で、特に高齢者層に重宝されています。さらに、「公共料金の支払い」や「税金の納付」に対応しているATMもあり、利用者の生活に密着したサービスを提供しています。一部のATMでは、外貨両替や宝くじの購入、ローン返済など、より専門的なサービスも提供されています。

ATMを支える関連技術は多岐にわたります。まず、安全な取引を保証するための「ネットワーク技術」が不可欠です。ATMと金融機関のシステム間は、専用回線やVPN(仮想プライベートネットワーク)を通じて暗号化された通信が行われ、データの機密性が保たれています。次に、「セキュリティ技術」はATMの運用において最も重要な要素の一つです。スキミング防止装置、不正アクセス対策、物理的な破壊に対する耐性、監視カメラ、そして近年ではAIを活用した不正検知システムなどが導入されています。利用者の認証には「ICカード技術」が主流であり、磁気ストライプカードに比べて高いセキュリティを誇ります。さらに、指紋や掌静脈、顔認証といった「生体認証技術」の導入も進んでおり、より安全で便利な取引が実現されています。ATM内部では、現金の正確な計数、真贋判定、収納、払い出しを行う「現金処理モジュール」が高度なメカトロニクス技術によって制御されています。また、利用者が直感的に操作できるよう、タッチパネル式の「ユーザーインターフェース」や多言語対応、音声ガイダンスなども重要な技術要素です。

ATMの市場背景は、各国の金融システムや文化によって大きく異なります。日本では、現金志向が強く、ATMネットワークが非常に発達しているという特徴があります。特にコンビニATMの普及は、24時間いつでもどこでも現金にアクセスできる環境を提供し、国民生活に深く浸透しています。金融機関にとっては、ATMは窓口業務の効率化とコスト削減に貢献する一方で、設置・維持管理、現金輸送、セキュリティ対策に多大なコストがかかります。近年では、キャッシュレス決済の普及が進み、ATMでの現金取引の件数は減少傾向にありますが、災害時や緊急時の現金供給源としての役割は依然として重要です。また、高齢化社会の進展に伴い、ATMの操作性やアクセシビリティの向上が求められています。金融機関間の競争も激しく、ATMの機能や手数料体系は常に変化しています。

将来のATMは、キャッシュレス化の進展とデジタル技術の進化によって、その役割が大きく変化すると予測されています。現金取引の需要が減少する一方で、ATMは単なる現金自動預け払い機から、より多機能な「デジタルバンキングハブ」へと進化していくでしょう。例えば、スマートフォンアプリとの連携を強化し、カードレスでの取引がさらに普及する可能性があります。また、AIを活用したパーソナライズされた金融アドバイスの提供や、ビデオ通話による遠隔での窓口相談機能など、非対面での高度な金融サービスが提供されるようになるかもしれません。セキュリティ面では、生体認証技術のさらなる高度化や、ブロックチェーン技術を活用した取引の透明性・安全性の確保が進むでしょう。環境への配慮から、省エネルギー化やペーパーレス化も推進されます。災害時における現金供給のインフラとしての重要性は変わらず、より堅牢で信頼性の高いシステムが求められます。最終的には、物理的なATMの台数は減少するかもしれませんが、その機能はデジタルチャネルと融合し、よりスマートで利用者のニーズに合わせた形で進化し続けると考えられます。