スタジアムセキュリティ市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

スタジアムセキュリティ市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ソリューションタイプ(ビデオ監視システム、アクセス制御システム、アラームおよび通知システム、サイバーセキュリティおよびネットワーク監視など)、展開モデル(オンプレミス、クラウドベース)、スタジアム収容人数(30,000席未満、30,000~50,000席など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スタジアムセキュリティ市場の概要:2030年までの成長トレンドと予測

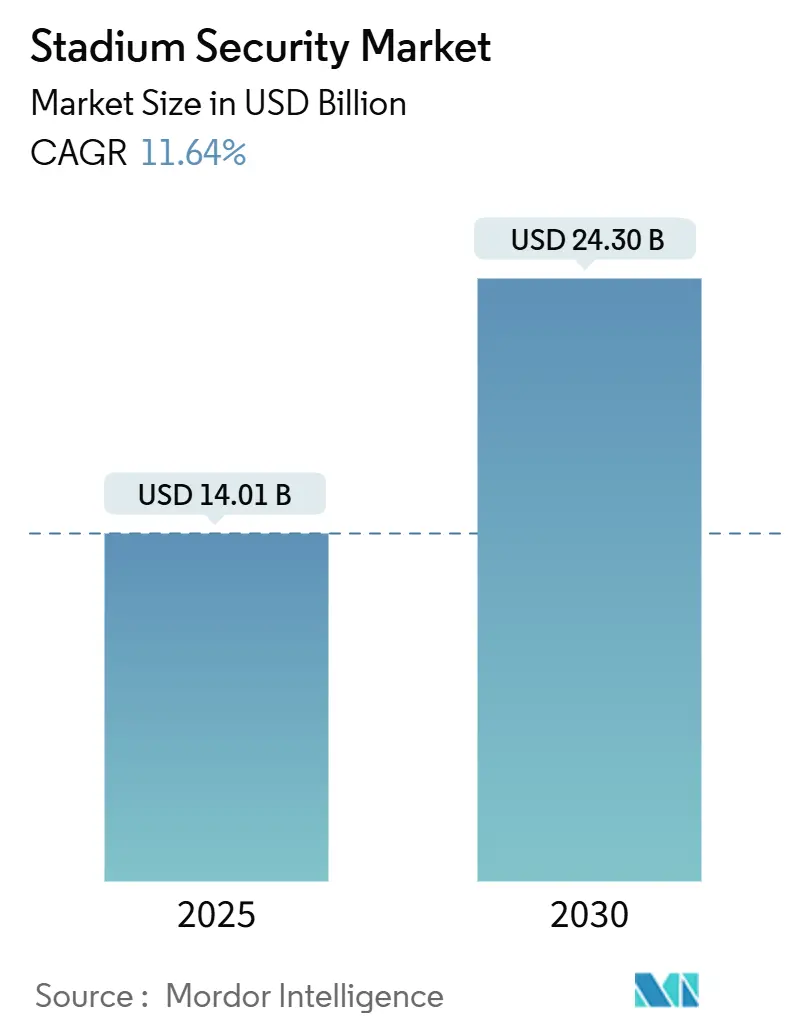

スタジアムセキュリティ市場は、2025年には140.1億米ドルに達し、2030年には243.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.64%と見込まれています。テロの脅威の増大、義務化されたコンプライアンスのアップグレード、AIを活用したビデオ分析の急速な導入が、この市場の需要を牽引する主要因となっています。特に、2026年から2028年にかけて開催される大規模イベントに関連した政府資金によるスマートスタジアムプログラムがインフラの近代化を加速させています。また、アナログCCTVからIPベースシステムへの移行は、集中管理とリモートファームウェア制御を通じて長期的な運用コストを削減しています。会場運営者はサイバーセキュリティを物理的な安全性と不可分なものと捉えており、次世代カメラとネットワーク監視ソフトウェアを組み合わせた一括調達が増加しています。アナリスト不足やサプライチェーンのインフレ圧力に直面するスタジアム所有者にとって、ハードウェアとマネージド分析の両方を提供できるサービスプロバイダーは価格面で優位に立っています。

# 主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが市場シェアの54.13%を占め、サービスは2030年までに13.26%のCAGRで拡大すると予測されています。

* ソリューションタイプ別: 2024年にはビデオ監視システムが導入の41.36%を占め、サイバーセキュリティおよびネットワーク監視は2030年までに11.79%のCAGRで成長すると予想されています。

* 展開モデル別: 2024年にはオンプレミス型が市場シェアの61.67%を占めましたが、クラウドベースの提供は2030年までに13.87%のCAGRで成長すると予測されています。

* スタジアム収容人数別: 2024年には30,000席未満の施設が設置の45.87%を占め、30,000~50,000席のクラスは2030年までに12.76%のCAGRで拡大すると見込まれています。

* 地域別: 2024年には北米が収益の37.32%を占め、アジア太平洋地域は同期間に12.43%のCAGRを記録すると予測されています。

# グローバルスタジアムセキュリティ市場のトレンドと洞察

促進要因

1. テロ脅威の増大と義務化されたセキュリティコンプライアンスの加速:

高プロファイルのスポーツイベントにおけるセキュリティインシデントは、コンプライアンスのタイムラインを短縮し、スタジアム運営者に規制当局によって認定された多層防御アーキテクチャの導入を促しています。武器検知ポータルは、ミリ波レーダーとコンピュータービジョンを組み合わせ、入場ボトルネックを形成することなく、1時間あたり4,000人以上の観客を処理できるようになっています。連邦基準に対する性能検証が可能なベンダーは、優先的な調達スコアを獲得し、初期収益が実績のある企業に集中しています。この要因はCAGRに+2.8%の影響を与え、北米とヨーロッパで短期間(2年以内)で影響が見られます。

2. AI搭載ビデオ分析の急速な導入によるリアルタイム脅威検知:

デュアルオンボードニューラルプロセッサを搭載した最新の8Kカメラは、エッジで分析を実行し、攻撃的なジェスチャー、医療緊急事態、放置された物体をサブ秒の遅延で識別します。MetLifeスタジアムでは、Axis Communicationsのカスタムプラットフォームが熱センサーと光学センサーを統合し、安全なLTEリンクを通じてモバイルチームに即座にアラートを送信することで、誤報を90%削減し、インシデント対応時間を半減させています。この運用効率は、高価なハードウェアコストを相殺し、限られたアナリストリソースをより価値の高い調査タスクに解放します。この要因はCAGRに+3.1%の影響を与え、北米とアジア太平洋で中期間(2~4年)で影響が見られます。

3. 2026-2028年のメガイベントに先立つ政府資金によるスマートスタジアム改修:

FIFAワールドカップ2026や大陸オリンピックサイクルに関連する公共資本予算は、統合セキュリティシステムに建設費の最大12%を割り当てています。例えば、韓国当局はオリンピックスタジアムのアップグレードに3,600億韓国ウォン(2億7,000万米ドル)を投じ、生体認証ゲート、AIカメラ、冗長ファイバーリングなどが含まれています。このような資金提供は価格感度を緩和し、小規模会場では導入が困難なモジュール式コマンド&コントロールプラットフォームの展開を可能にします。この要因はCAGRに+2.4%の影響を与え、アジア太平洋と中東で中期間(2~4年)で影響が見られます。

4. アナログCCTVからIP/PoEへの移行によるTCO(総所有コスト)の削減:

同軸ケーブルからイーサネットへの移行により、カメラは1本のケーブルで電力とデータを供給できるようになり、設置作業が30%削減され、集中型ファームウェア更新が可能になります。H.265+圧縮は帯域幅負荷を最大50%削減し、ネットワーク拡張なしで4Kフィードを可能にします。運用者は、クラウド管理型ビデオ管理サービスが従来のデジタルビデオレコーダーに取って代わることで、5年間の運用費用が25~35%減少したと報告しています。この要因はCAGRに+1.9%の影響を与え、グローバルで長期間(4年以上)で影響が見られます。

制約要因

1. 統合セキュリティスイートの高額な初期設備投資(CapEx):

中規模会場の完全なセキュリティ刷新には、200万~400万米ドルの資本が必要であり、さらにソフトウェアとサポートに年間15~20%の費用がかかります。設置業者がカメラ、生体認証改札、サイバー監視ダッシュボードを統合されたコマンドルームに調和させる必要があるため、専門的な統合サービスが初期費用のほぼ3分の1を占めます。新興市場での通貨安は輸入コストを膨らませ、小規模スタジアムは単一会計年度を超えて展開を延長する段階的な導入を余儀なくされています。この要因はCAGRに-1.8%の影響を与え、新興市場で短期間(2年以内)で影響が見られます。

2. 生体認証導入を制約するプライバシー規制:

EUのGDPR規則は顔認識に明示的な同意を要求しており、会場はビデオパイプライン内にプライバシーゾーンと動的マスキングを設置する必要があります。米国では、州レベルの生体認証法が混在しており、法的責任のリスクが増大するため、運営者は従来のチケット販売と並行してオプトインのモバイル登録を導入しています。追加のガバナンスツール、データ削除の自動化、専任のプライバシー担当者は、プロジェクト予算に20万~50万米ドルを追加する可能性があり、導入速度を抑制しています。この要因はCAGRに-1.4%の影響を与え、ヨーロッパと北米で中期間(2~4年)で影響が見られます。

3. AIプラットフォーム向け熟練セキュリティアナリストの不足:

AIプラットフォームの高度な機能を最大限に活用するには、専門的な知識とスキルを持つセキュリティアナリストが必要です。しかし、このような人材の不足は、AIベースのセキュリティシステムの導入と運用を妨げる要因となっています。この要因はCAGRに-1.1%の影響を与え、グローバルで長期間(4年以上)で影響が見られます。

# セグメント分析

コンポーネント別:ハードウェア優勢の中、サービスが勢いを増す

2024年の収益の54.13%はハードウェアが占めており、大規模なカメラ導入と次世代アクセス制御装置がその中心です。しかし、サービス部門は13.26%のCAGRで成長しており、2030年までに他のすべてのコンポーネントを上回ると予測されています。これは、運営者がセキュリティオペレーションセンターのスタッフをマネージドプロバイダーにアウトソーシングする傾向が強まっているためです。GardaWorldのECAMSECURE部門は、モバイル監視タワーとリモート警備員を組み合わせ、社内アナリスト能力が不足している会場のニーズを満たす継続的な収益モデルを提供しています。AIチューニング、ファームウェアメンテナンス、インシデントフォレンジックが複数年契約に組み込まれることで、サービス市場規模は2030年までに60億米ドルを超えると予測されています。マネージドサービスは、オンサイトパトロールとクラウドダッシュボードを融合させ、オフサイトのスーパーバイザーにアラートをストリーミングすることで、人員不足を補完します。このハイブリッドモデルは、人件費を膨らませることなくカバレッジを向上させ、スタジアムセキュリティ市場を成果ベースの価格設定構造へと推進しています。

ソリューションタイプ別:ビデオ優勢の中、サイバーセキュリティが加速

ビデオ監視は2024年の導入の41.36%を占め、ほとんどの会場にとって技術的なバックボーンであり続けています。しかし、スタジアムのPOS端末に対するランサムウェア攻撃が運用上の脆弱性を浮き彫りにしているため、サイバーセキュリティ部門は11.79%のCAGRで急成長しています。スタジアム運営者は、ファイアウォールログとカメラメタデータを統合SIEMに取り込むネットワーク異常検知プラットフォームに予算を投入しており、物理セキュリティとデジタルセキュリティの融合を示しています。サイバーセキュリティソリューションに関連するスタジアムセキュリティ市場シェアは、統治機関が侵害報告規則を厳格化するにつれて、2030年までに2倍以上になると見込まれています。クロスドメイン能力を持つサプライヤーは、統合ライセンスをアップセルすることで、ポイント製品ベンダーを凌駕し、統合を促進しています。アクセス制御と侵入検知のカテゴリーは、多くの主要スタジアムが2024年以前に境界層を完成させていたため、中程度の単一桁の成長率ではあるものの、着実な増加を続けています。

展開モデル別:クラウド導入がオンプレミス優位に挑戦

オンプレミスシステムは、主要会場でのデータ主権の義務化により、2024年のスタジアムセキュリティ市場シェアの61.67%を占めていました。しかし、クラウドインスタンスは、従量課金制の分析と自動パッチ管理に牽引され、13.87%のCAGRで進展しています。小規模アリーナは、インフラの維持管理から解放されるマルチテナントプラットフォームに傾倒する一方、大規模スタジアムは、時間制約のある分析をローカライズし、アーカイブ映像を夜間にクラウドにプッシュするハイブリッドトポロジーを採用しています。エッジ最適化アプライアンスは、送信前にカメラフィードをオンサイトで圧縮するため、アップリンク帯域幅を削減し、データバックホールコストに関する過去の懸念を和らげます。地域規制当局がより多くのTier IV施設を認定するにつれて、クラウドの感染制御に対する信頼が高まり、ローカルサーバーとの認識されるリスクギャップが縮小し、スタジアムセキュリティ市場は柔軟なサブスクリプションモデルへと向かっています。

スタジアム収容人数別:中規模会場が成長を牽引

30,000~50,000席の施設は、イベント収益と管理可能なフロア面積のバランスが取れているため、大規模会場が直面するコスト増大なしに包括的なプラットフォームを正当化できることから、12.76%のCAGRで最速の拡大率を記録しています。米国の二次都市や中国の地方拠点での新規建設がこの層を代表しており、IPカメラ、非接触型改札、サイバー監視スイートを最初から導入しています。中規模施設に関連するスタジアムセキュリティ市場規模は、大学や地方自治体の所有者がプロトーナメントのためにアップグレードする際の潜在的な需要を反映して、2030年までに80億米ドルを超えると予測されています。30,000席未満の小規模アリーナは、オンサイトハードウェアを最小限に抑えるクラウドネイティブパッケージを採用することが多く、一方、50,000席を超える主要会場は、対ドローンシステムや生体認証VIP通路に投資しています。したがって、収容人数が技術ミックスを決定します。大規模なフットプリントは専門的な層を必要とし、中規模層は機能を統合されたソフトウェアダッシュボードに統合します。

# 地域分析

北米

北米は2024年に世界の収益の37.32%を維持しました。これは、プロスポーツチームに緩和計画の開示と毎シーズンの第三者監査を義務付ける事件後の法規制に支えられています。82,000席のMetLifeスタジアムの33メガピクセルカメラアレイのような設置事例は、新規プロジェクトの参照設計図となり、サプライヤーは「バイ・アメリカン」条項を満たすために製造を現地化するよう促されています。保険会社は現在、大規模集会保険を引き受ける前にAI検証済みの境界分析を要求しており、成熟した会場でも継続的な更新サイクルを保証しています。

アジア太平洋

アジア太平洋地域は、政府がワールドカップやアジア競技大会の誘致のためにスポーツ複合施設に刺激策を投入しているため、12.43%のCAGRを記録し、成長の原動力となっています。日本のNEC顔認証ゲートの導入は、生体認証によるフロー管理に対するこの地域の意欲を示しており、オーストラリアはサイバーセキュリティ人材のギャップを埋めるためにSOC-as-a-Serviceモデルを重視しています。中国の地方スポーツ局は、初シーズン後まで支払いを延期するベンダー融資パッケージを交渉しており、地方アリーナ全体での早期導入を加速させています。

ヨーロッパ

ヨーロッパはGDPRの影響下で着実なペースで進んでいますが、EUのデジタルインフラ助成金からの資金提供がコンプライアンスのオーバーヘッドを相殺しています。ドイツとフランスのスタジアムは、脅威が検出されない限りファンの顔を匿名化するために、デバイス内編集機能を備えたAI搭載ビデオパイプラインを導入しており、プライバシーと警戒を両立させています。一方、中東は経済多角化戦略と国家観光目標の一環として支出を拡大しており、ドローン対策とサイバーテレメトリーフィードを組み合わせた統合スイートを輸入しています。

# 競合状況

スタジアムセキュリティ市場は中程度に細分化されています。Axis Communications、Genetec、Motorola SolutionsのAvigilon部門は、その広範な製品と大規模なパートナーエコシステムを活用しています。一方、Xtract Oneのようなソフトウェア中心の挑戦者は、武器検知と行動分析に特化しています。エンドツーエンドのポートフォリオを持つサプライヤーは、単一の責任者を好む購入者の傾向を利用し、カメラ、アクセス制御パネル、サイバーダッシュボードを複数年のマネージドサービス契約にバンドルしています。

イノベーションは光学からアルゴリズムへとシフトしています。動的圧力感知改札や歩行分析認証をカバーする特許出願は、次の差別化の波が非接触型識別方法にあることを示唆しています。統合は避けられません。監視ハードウェアメーカーはニッチな分析企業を買収して知的財産をネイティブチップセットに組み込み、マネージドガード企業は地域インテグレーターを買収してプロジェクトパイプラインを確保しています。サプライチェーンの変動は、コンポーネントの可用性を保証し、価格を固定できる垂直統合型ベンダーに利益をもたらします。

規制の影響も競争を形成しています。米国のSAFETY ActとEUのNIS2指令の両方で認定できるベンダーは、入札リストの資格を拡大し、二重コンプライアンスの費用を負担できない小規模企業を排除しています。一方、スタジアムは24時間365日の脅威ハンティングを提供するアクティブなサイバーSOCを持つパートナーを好んでおり、従来のセキュリティ設置業者とMSSP(マネージドセキュリティサービスプロバイダー)の境界が曖昧になっています。

# 主要プレーヤー

* Avigilon Corporation

* Genetec Inc.

* Axis Communications AB

* Hangzhou Hikvision Digital Technology Co., Ltd.

* Zhejiang Dahua Technology Co., Ltd.

# 最近の業界動向

* 2025年2月: GardaWorldのECAMSECUREは、ハイブリッドソーラー・メタノール電源バリアントやLAPDと共同設計された法執行機関仕様のタワーを含む、新しいモバイル監視ユニットを発表しました。

* 2025年1月: Hikvisionは、パノラマセンサーと熱センサーを組み合わせて同期した長距離監視を可能にするSE4C TandemVu PTZシリーズを発売しました。

* 2024年11月: Axis Communicationsは、MetLifeスタジアム向けにデュアルARTPEC-8 8Kカメラシステムを提供し、33メガピクセルフィードを30 FPSでストリーミングしました。

* 2024年9月: Hikvisionは、ストロボ照明、音声警告、自動インシデントワークフローを組み合わせたLive-Guard境界スイートをリリースしました。

世界のスタジアムセキュリティ市場に関する本レポートは、市場の現状、成長要因、課題、将来予測、および競争環境について詳細に分析しています。

市場概要と成長予測:

世界のスタジアムセキュリティ市場は、2025年には140.1億米ドル規模に達し、2030年までには243億米ドルに成長すると予測されています。この成長は、テロの脅威の高まりによるセキュリティコンプライアンスの義務化加速や、AI搭載ビデオ分析の急速な導入といった複数の要因に牽引されています。特に、サービス分野はマネージド分析やアウトソーシングされたセキュリティオペレーションセンター契約に支えられ、2030年まで年平均成長率(CAGR)13.26%で最も速く拡大すると見込まれています。また、クラウドベースの導入も急速に進んでおり、2024年には展開全体の38.33%を占め、CAGR 13.87%で成長していますが、依然としてオンプレミス型が主流です。地域別では、アジア太平洋地域が政府主導のメガイベント関連スタジアム建設に後押しされ、CAGR 12.43%で最も高い成長機会を提供すると予測されています。

市場の主要な推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* テロの脅威増大に伴うセキュリティコンプライアンスの義務化の加速。

* リアルタイム脅威検出のためのAI搭載ビデオ分析の急速な導入。AIは誤報を最大90%削減し、アナリストのリソースを解放し、攻撃的な行動や医療上の緊急事態の予測検出を可能にします。

* 2026年から2028年にかけて開催されるメガイベントに先立つ、政府資金によるスマートスタジアムの改修。

* アナログCCTVシステムからIP/PoE(Power over Ethernet)システムへの移行による総所有コスト(TCO)の削減。

* 群衆流動データの収益化を通じたスポンサー分析の強化。

* イベントセキュリティ向けの一時的なプライベート5G「ネットワーク・イン・ア・ボックス」キットの活用。

市場の主な阻害要因:

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 統合セキュリティスイート導入における高額な初期設備投資(CapEx)。

* 生体認証技術の導入を制約する厳格なプライバシー規制。これにより、プロジェクトごとに0.2〜0.5百万米ドルの追加コストが発生し、広範な展開が遅れています。

* AIプラットフォームを効果的に運用するための熟練したセキュリティアナリストの不足。

* 高密度なIoTデバイスからのRF(無線周波数)混雑によるセンサー干渉。

ソリューションと展開モデル:

主要なソリューションタイプには、ビデオ監視システム、アクセス制御システム、境界侵入検知システム、警報・通知システム、サイバーセキュリティおよびネットワーク監視が含まれます。展開モデルはオンプレミス型とクラウドベース型に分けられ、スタジアムの収容人数(3万席未満、3万~5万席、5万席超)によっても分析されています。

競争環境:

競争環境のセクションでは、Avigilon Corporation、Genetec Inc.、Axis Communications AB、Hangzhou Hikvision Digital Technology Co., Ltd.、Zhejiang Dahua Technology Co., Ltd.、NEC Corporation、Bosch Sicherheitssysteme GmbHなど、多数の主要企業が挙げられています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品とサービス、および最近の動向が提供されています。

市場機会と将来展望:

本レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、スタジアムセキュリティ市場における投資判断や戦略策定に役立つ包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 テロの脅威の高まりが義務的なセキュリティコンプライアンスを加速

- 4.2.2 リアルタイムの脅威検出のためのAI搭載ビデオ分析の急速な導入

- 4.2.3 2026年から2028年のメガイベントに先立つ政府資金によるスマートスタジアムの改修

- 4.2.4 アナログCCTVからIP/PoEへの移行によるTCOの削減

- 4.2.5 スポンサー分析のための群衆流動データの収益化

- 4.2.6 イベントセキュリティ用の一時的なプライベート5G「ネットワーク・イン・ア・ボックス」キット

-

4.3 市場の阻害要因

- 4.3.1 統合セキュリティスイートに対する高額な初期設備投資

- 4.3.2 生体認証の導入を制約するプライバシー規制

- 4.3.3 AIプラットフォーム向けの熟練したセキュリティアナリストの不足

- 4.3.4 高密度IoTデバイスによるRF混雑がセンサー干渉を引き起こす

- 4.4 業界価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 ソリューションタイプ別

- 5.2.1 ビデオ監視システム

- 5.2.2 アクセス制御システム

- 5.2.3 境界侵入検知システム

- 5.2.4 アラームおよび通知システム

- 5.2.5 サイバーセキュリティおよびネットワーク監視

-

5.3 展開モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース

-

5.4 スタジアム収容人数別

- 5.4.1 30,000席未満

- 5.4.2 30,000~50,000席

- 5.4.3 50,000席超

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Avigilon Corporation

- 6.4.2 Genetec Inc.

- 6.4.3 Axis Communications AB

- 6.4.4 Hangzhou Hikvision Digital Technology Co., Ltd.

- 6.4.5 Zhejiang Dahua Technology Co., Ltd.

- 6.4.6 Dallmeier electronic GmbH & Co. KG

- 6.4.7 AxxonSoft Limited

- 6.4.8 Rapiscan Systems, Inc.

- 6.4.9 Evolv Technologies Holdings, Inc.

- 6.4.10 Patriot One Technologies Inc. (Xtract One)

- 6.4.11 Senstar Corporation

- 6.4.12 BriefCam Ltd.

- 6.4.13 Hanwha Vision Co., Ltd.

- 6.4.14 Bosch Sicherheitssysteme GmbH

- 6.4.15 NEC Corporation

- 6.4.16 Teledyne FLIR LLC

- 6.4.17 Gallagher Group Limited (Security Division)

- 6.4.18 IDEMIA Group S.A.S.

- 6.4.19 Magal Security Systems Ltd.

- 6.4.20 Fortem Technologies, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スタジアムセキュリティとは、スポーツイベントやコンサート、大規模な集会など、多数の観客が一堂に会するスタジアムやアリーナにおいて、観客、選手、アーティスト、スタッフ、そして施設全体の安全と秩序を確保するための総合的な取り組みを指します。これは単に警備員を配置するだけでなく、テロ対策、群衆管理、犯罪防止、緊急事態対応、サイバーセキュリティなど、多岐にわたる要素を包含する複雑なシステムです。大規模イベントの成功と参加者の安心感を支える上で、極めて重要な役割を担っています。

スタジアムセキュリティには、いくつかの種類が存在します。第一に、物理的セキュリティです。これは、ゲート、フェンス、バリケードといった物理的な障壁、監視カメラシステム、入退場管理システム、手荷物検査装置、金属探知機など、施設へのアクセスを制御し、不審物の持ち込みを防ぐための設備や手法を指します。第二に、人的セキュリティです。警備員、警察官、医療スタッフ、ボランティアなどの人員配置、巡回、観客誘導、トラブル発生時の初期対応などがこれに該当します。第三に、運用セキュリティです。これは、緊急時対応計画(避難経路の確保、医療救護体制、火災対策など)、リスクアセスメント、定期的な訓練、そしてセキュリティプロトコルの策定と遵守を含みます。最後に、情報セキュリティとサイバーセキュリティです。チケット販売システム、施設内の通信ネットワーク、データ保護、そしてサイバー攻撃からの防御は、現代のスタジアム運営において不可欠な要素となっています。

スタジアムセキュリティの主な用途と目的は多岐にわたります。最も重要なのは、観客の安全確保です。事故、事件、テロ、自然災害など、あらゆる脅威から人々を守ることが最優先されます。また、イベントの円滑な運営も重要な目的です。スムーズな入退場、トラブルの未然防止、そして快適な観戦環境の提供は、イベントの成功に直結します。さらに、施設や設備の保護、イベント主催者やスタジアムのブランドイメージの維持、そして各国政府やスポーツ統括団体が定める法的・規制要件の遵守も、セキュリティの重要な役割です。緊急事態が発生した際には、迅速な避難誘導、救護活動、正確な情報伝達を通じて、被害を最小限に抑えることが求められます。

関連技術の進化は、スタジアムセキュリティを大きく変革しています。AIを搭載した監視カメラは、不審行動の自動検知、顔認証による特定人物の追跡、群衆密度分析、さらには遺留物の検知まで可能にし、警備員の負担を軽減しつつ監視精度を向上させています。ドローンは、広範囲の監視や不審者の追跡、緊急物資の輸送などに活用され、上空からの視点でセキュリティを強化します。IoTセンサーは、施設の構造健全性監視、火災や異常音の検知、環境モニタリングなど、多角的な情報を提供します。生体認証システム(顔認証、指紋認証など)は、入退場管理の効率化とセキュリティレベルの向上に貢献し、VIPアクセス管理にも利用されます。X線検査装置や高性能な金属探知機は、手荷物検査や身体検査を迅速かつ高精度に行うことを可能にします。これらの多様なセキュリティシステムを一元的に管理し、情報共有と迅速な意思決定を支援する統合セキュリティプラットフォームも不可欠です。さらに、AR/VR技術は警備員の訓練や緊急時シミュレーションに活用され、5G通信は、大容量・低遅延のデータ伝送により、リアルタイム監視や遠隔操作を強化します。サイバーセキュリティソリューションも、施設内のITインフラを保護するために不可欠です。

スタジアムセキュリティ市場の背景には、いくつかの重要な要因があります。世界的なテロ脅威の増大は、大規模集客施設におけるセキュリティ強化を喫緊の課題としています。オリンピックやワールドカップ、国際的な音楽フェスなど、大規模イベントの開催頻度が増加していることも、セキュリティ需要を押し上げています。AI、IoT、5Gといった技術革新の加速は、より高度で効率的なセキュリティソリューションの開発を促進しています。観客は、安全だけでなく、快適性や利便性も求める傾向にあり、セキュリティシステムもこれらのニーズに応える必要があります。各国政府やスポーツ統括団体によるセキュリティ基準の厳格化も、市場を牽引する要因です。また、新型コロナウイルス感染症のパンデミックは、非接触型セキュリティや体温検知システムなど、感染症対策としてのセキュリティ需要を新たに生み出しました。一方で、警備員の確保が困難な労働力不足の状況は、テクノロジーによる効率化と自動化への投資を加速させています。

将来のスタジアムセキュリティは、さらなる進化を遂げると予測されます。AIとIoTを組み合わせた統合型・自律型セキュリティシステムが主流となり、人間の介入を最小限に抑えつつ、脅威を自動検知・対応する能力が向上するでしょう。過去のデータやリアルタイム情報を分析し、潜在的なリスクを事前に予測して予防的な対策を講じる予測型セキュリティの導入も進みます。顔認証や生体認証を活用し、観客一人ひとりに合わせたスムーズな入退場やパーソナライズされたサービスを提供する、より快適なセキュリティ体験が実現されるでしょう。物理的なセキュリティとサイバーセキュリティが密接に連携し、デジタルと現実の両面から施設を守るサイバー・フィジカル融合のセキュリティ体制が確立されます。また、環境負荷の低いセキュリティシステムやエネルギー効率の良い運用など、持続可能性への配慮も重要な要素となります。政府、警察、施設運営者、テクノロジー企業が連携し、情報共有と共同訓練を推進する官民連携の強化も不可欠です。最終的には、災害や大規模な混乱が発生しても、迅速に復旧し、機能を維持できる強靭なレジリエンスを備えたセキュリティ体制の構築が目指されています。