光集積回路市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

フォトニック集積回路市場レポートは、原材料(InP、Siなど)、コンポーネント(レーザー、変調器、フォトディテクターなど)、集積プロセス(ハイブリッド、モノリシックなど)、アプリケーション(電気通信、データセンター、バイオメディカル・ライフサイエンスなど)、エンドユーザー(通信サービスプロバイダーなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フォトニック集積回路市場の概要

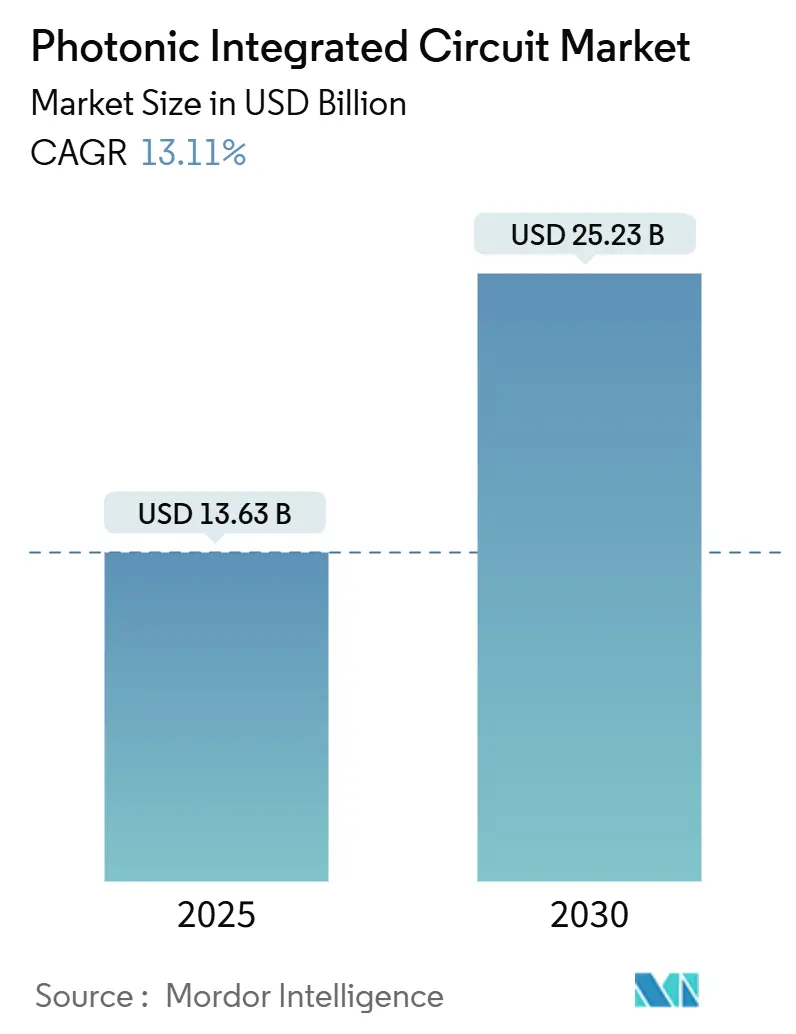

フォトニック集積回路(PIC)市場は、2025年には136.3億米ドルに達し、2030年には252.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.11%です。この成長は、データセンター、通信ネットワーク、初期の量子システムにおいて、実験的なシリコンフォトニクスから生産規模での展開への移行を反映しています。特に、AIワークロードの増加により、銅配線の帯域幅とエネルギーの限界が露呈していることが背景にあります。

市場の勢いは、確立されたCMOSファブを活用することによるコスト優位性、活発なベンチャーキャピタル投資、および先進的なフォトニクス製造の地域化を促進する政府のインセンティブによって支えられています。また、コパッケージドオプティクス、薄膜ニオブ酸リチウム変調器、異種InP/シリコンレーザー集積における急速な進歩が、従来の光学部品との性能差を広げています。ガリウムやゲルマニウムを取り巻くサプライチェーンリスクの激化は、多様な材料プラットフォームと地域的なファウンドリの戦略的価値を浮き彫りにしています。

# 主要な市場動向

* 原材料別: シリコンが2024年に37.4%の収益シェアを占め、市場を牽引しています。一方、窒化シリコンは2030年までに15.4%の最速CAGRを記録すると予測されています。

* コンポーネント別: レーザーが2024年の収益の26.3%を占めました。光スイッチマトリックスは14.1%の最高CAGRで成長しています。

* 集積プロセス別: ハイブリッド集積が2024年に59.7%のシェアを占めましたが、モノリシックアプローチは18.2%のCAGRで加速しています。

* アプリケーション別: 通信が2024年の支出の45.5%を占めましたが、データセンター相互接続は19.6%の最速CAGRで拡大しています。

* エンドユーザー別: 通信サービスプロバイダーが2024年の需要の40.5%を占めましたが、自動車およびモビリティOEMは20.3%の最速CAGRで成長しています。

* 地域別: 北米が2024年の売上高の35.4%を占め、最大の市場となりました。アジア太平洋地域は16.5%の最も急成長するCAGRを記録しています。

* 市場集中度: 中程度です。

# 市場の推進要因と抑制要因

推進要因

1. 400G以上のデータセンター用トランシーバーにおけるシリコンフォトニクスの採用: 北米のハイパースケールオペレーターは、AIクラスターにおける遅延と電力消費を抑制するため、400Gおよび800Gの光リンクに移行しています。Coherent Corp.は、従来のプラガブルモジュールと比較してビットあたりのエネルギーを20%以上削減する1.6T-DR8モジュールを実証しました。NVIDIAのSpectrum-Xスイッチロードマップは、30%の電力削減と1.6Tb/sのポート速度を実現するコパッケージドオプティクスを採用しています。このようなアーキテクチャは、フォトニックエンジンをスイッチASICの隣に統合し、電気的な損失を排除し、確立された300mm CMOSラインを通じた量産経路を確立します。マルチラックGPUファブリックに対する需要の増加は、シリコンフォトニクスを次世代AIインフラストラクチャの不可欠な要素として位置付けています。(CAGRへの影響: +3.2%、地理的関連性: 北米、ヨーロッパ、アジア太平洋への波及、影響期間: 中期)

2. EUパイロットライン資金による地域PICファウンドリの活性化: PIXEuropeコンソーシアムへの3億8,000万ユーロ(4億4,730万米ドル)のChips JU助成金は、ヨーロッパのフォトニック主権への取り組みを支えています。アイントホーフェンとエンスヘーデのパイロットラインは、オープンアクセスなシリコンおよび窒化シリコンの製造を提供し、中小企業がファブを所有せずにプロトタイプを開発できるようにします。photonixFABのようなプロジェクトは、ウェハスケールでの異種レーザーアタッチメントに焦点を当てており、2026年以降の量産時にヨーロッパが地域の通信および自動車需要を満たすことを可能にします。このイニシアチブは、垂直統合された米国およびアジアの競合他社とは対照的に、分散型で回復力のあるサプライチェーンを約束します。(CAGRへの影響: +1.8%、地理的関連性: ヨーロッパ、同盟地域への技術移転、影響期間: 長期)

3. PIC対応コヒーレント5Gバックホール展開(アジア): アジア太平洋地域のオペレーターは、高密度5Gマクロサイトをサポートするため、IM-DDリンクからコヒーレントオプティクスに移行しました。36.4Gb/sの双方向光無線プロトタイプは、再生なしで長距離伝送を実現しました。日本は、モバイルバックホールをターゲットとした低電力フォトニック半導体に関して、IntelおよびSK Hynixと提携するために3億500万米ドルを投入しました。中国は、6G展開のための国内供給を確保するため、上海に薄膜ニオブ酸リチウムのパイロットラインを立ち上げました。コヒーレントオプティクスは、中間O-E-Oステージを排除し、都市部のタワー数を削減することで、総コストを低減します。(CAGRへの影響: +2.1%、地理的関連性: アジア太平洋地域が中心、中東およびアフリカへの拡大、影響期間: 中期)

4. 自動運転車におけるソリッドステートLiDARのコスト削減: Voyant Photonicsが200mの範囲を持つFMCWチップスケールセンサーを導入したことで、自動車OEMはLiDAR価格を1,500米ドル以下に引き下げました。窒化シリコンコア上のフォトニックフェーズドアレイは、可動部品なしで17°~40°のビームステアリングを実現しました。この統合により、機械的摩耗が削減され、組み立て歩留まりが向上し、先進運転支援システム(ADAS)の量産経済性が実現しました。コスト障壁が低下するにつれて、Tier-1サプライヤーはソリッドステートLiDARを量産セグメントプラットフォームに組み込み、自動車サプライチェーン全体でフォトニック集積回路市場を刺激しています。(CAGRへの影響: +1.9%、地理的関連性: グローバル、北米およびヨーロッパで早期採用、影響期間: 長期)

5. 量子相互接続PICへのベンチャーキャピタル投資: (CAGRへの影響: +1.4%、地理的関連性: 北米、ヨーロッパ、アジア太平洋で台頭、影響期間: 長期)

6. 迅速検査のためのラボオンチップフォトニック診断: (CAGRへの影響: +1.1%、地理的関連性: グローバル、先進市場で加速、影響期間: 中期)

抑制要因

1. InP PICのウェハスケール歩留まり課題: 4インチを超えるInPウェハのスケーリング、ひずみ欠陥制御、およびダイあたりのコスト上昇が課題です。Coherent Corp.の6インチラインは理論上のダイ数を4倍にしましたが、歩留まりを維持するために新しいエピタキシーおよび計測プロセスが必要でした。Fraunhofer ISEは、コストを80%削減し、8インチスケーリングへのロードマップを開くInP-on-GaAs基板を実証しました。持続的な歩留まりの低下は、コストに敏感なアプリケーションにおけるInPの競争力を制限し続け、短期的な成長を抑制しています。(CAGRへの影響: -2.1%、地理的関連性: グローバル、北米およびヨーロッパで深刻な影響、影響期間: 短期)

2. 断片化されたEDAツールチェーンによる設計サイクルの長期化: フォトニック設計者は、電子EDAスイートのような成熟度に欠ける、ばらばらのシミュレーション、レイアウト、検証ツールに依存していました。2024年の統合フォトニックシステムロードマップは、不完全なPDKカバレッジと低いソフトウェア相互運用性を重要なボトルネックとして指摘しました。OpenLightがGDSFactory+にPH18DAサポートを追加したことでワークフローの継続性は向上しましたが、完全に統一された環境には至っていません。開発サイクルの長期化は、製品導入を遅らせ、新規参入者にとってR&Dコストの閾値を引き上げています。(CAGRへの影響: -1.8%、地理的関連性: グローバル、PIC開発を行うすべての地域に影響、影響期間: 中期)

3. オンチップレーザーの熱管理の限界: (CAGRへの影響: -1.3%、地理的関連性: グローバル、特に高性能アプリケーション、影響期間: 中期)

4. 集中したファウンドリ供給と地政学的リスク: (CAGRへの影響: -1.9%、地理的関連性: グローバル、アジア太平洋依存地域で最高リスク、影響期間: 長期)

# セグメント分析

原材料別: シリコンの優位性と特殊な課題

2025年の原材料販売に関連するフォトニック集積回路市場規模は49.3億米ドルに達し、シリコンが2024年に37.4%の市場シェアを維持しました。広範なCMOSベースが、受動導波路およびコスト重視のデータ通信部品においてその優位性を支えています。しかし、窒化シリコンの出荷量は、低伝搬損失と広範な透明性により、ラボオンチップおよび量子フォトニクスに適しているため、15.4%のCAGRで増加しました。リン化インジウムは高出力レーザーに不可欠であり続け、ガリウムヒ素はシリコン光源の統合を簡素化する異種レーザーボンディングを通じて牽引力を得ています。

コンポーネント別: レーザー集積がイノベーションを推進

2025年のコンポーネント収益は30億米ドルを超え、レーザーがその年の26.3%を占めました。光スイッチマトリックスは、AIデータセンタークラスター内の完全に再構成可能なファブリックに対する需要を反映し、14.1%のCAGRで他のすべてのデバイスを上回りました。Lumentumの400Gb/s/レーン電気吸収変調レーザーは、最高の性能ベンチマークを例示しています。

集積プロセス別: モノリシック集積が勢いを増す

ハイブリッドフローは、ベンダーがフリップチップまたはウェハボンド技術を使用してIII-V族レーザーをシリコントランシーバーに統合したため、2024年の収益の59.7%を占めました。モノリシック集積は、ファウンドリの歩留まりが電子部品の標準に近づき、熱クロストークモデルの誤差が0.5pm未満に達したことで、18.2%のCAGRで拡大しました。数千の熱光学位相シフターに依存するプログラマブルフォトニックエンジンは、新しいオンチップ冷却トポロジーを促しています。

アプリケーション別: データセンターが従来の通信を追い越す

2025年のグローバルアプリケーション支出は55億米ドルを超えました。通信は2024年の収益の45.5%を依然として提供しましたが、データセンター相互接続は19.6%のCAGRで進展し、AI推論ファームがペタビットスケールのファブリックを要求するにつれて、2029年までに通信を追い越しました。バイオメディカルオプティクスは、55kHzのAスキャンレートで92dBの感度を持つ統合型分光計を採用し、低コストのOCTイメージングをサポートしています。

エンドユーザー産業別: 自動車の加速が需要を再形成

通信事業者はメトロコヒーレントアップグレードに牽引され、2024年の需要の40.5%を占めましたが、チップスケールLiDARがL2+自動運転のコスト閾値を超えたため、自動車OEMの採用は年間20.3%増加しました。クラウドプロバイダーは、10年終わりまでにGPUクラスターが数百万のアクセラレーターにスケールアップすることを見越して、コパッケージドオプティクスを注文しました。

# 地域分析

北米は2024年に世界売上高の35.4%を占め、最大の地域収益シェアを生み出しました。大規模なハイパースケールデータセンターとCHIPS法によるインセンティブは、ニューヨーク州マルタに7億米ドル以上の新しいシリコンフォトニクス設備投資を引き寄せました。Lightsynqの1,800万米ドルのシードラウンドのような量子およびAIフォトニクスへのベンチャー投資は、活気あるスタートアップパイプラインを強化しました。しかし、中国のガリウムおよびゲルマニウムへの依存は、2024年の輸出規制後に75%~250%上昇した材料価格ショックにさらされました。

アジア太平洋地域は、政策立案者がフォトニック自給自足を目指したため、16.5%の最速CAGRを記録しました。中国は、統合レーザーシリコンプログラムに82億人民元(11.5億米ドル)を補助しました。日本は、データセンターの電力使用量を削減する光半導体に関して、Intelと3億500万米ドルを投資しました。地域のファブは、以前の欧米の技術ギャップを埋める6インチ薄膜ニオブ酸リチウムウェハを生産しました。

ヨーロッパは、オープンアクセスファウンドリとターゲットを絞ったM&Aを組み合わせることで、2019年から2024年にかけて6.5%の製造CAGRを維持しました。ヨーロッパのフォトニック集積回路市場規模は2025年に30.2億米ドルでした。Sivers Photonicsは、コヒーレントモジュールにサービスを提供するために狭線幅可変レーザーで協力し、Nokiaの23億米ドルのInfinera買収は、大陸の光技術能力を統合しました。この地域の主権と中小企業支援への重点は、グローバルサプライを多様化し、単一ノード製造地域への過度な依存を軽減しました。

# 競争環境

フォトニック集積回路市場は、2025年には中程度の断片化を示しました。Infinera、Lumentum、Cienaなどの従来の光ネットワークベンダーは、数十年にわたるシステムノウハウを活用しましたが、Intel、Lightmatter、Celestial AIなどのシリコンフォトニクス専門企業は、AIワークロードのためにCMOSの規模の経済性を活用しました。AMDなどの半導体リーダーは、Enosemiの買収などを通じて光学部品を垂直統合し、コパッケージド製品の提供を加速しています。

技術差別化は、光源集積、熱管理IP、および設計自動化の深さに依存しました。Coherent Corp.はInPエピタキシーから完成モジュールまでをカバーし、オープンアクセスファウンドリはファブレス企業が迅速にプロトタイプを開発することを可能にしました。量子フォトニクス、ポイントオブケア診断、および自動車LiDARは、機敏なスタートアップが早期のリーダーシップを確保できる未開拓分野として残っています。OpenLightとJabil間の戦略的提携は、AIおよびLiDARアプリケーションのパッケージングまでの時間を短縮しました。熱クロストーク補償およびウェハレベル異種ボンディングに関する特許活動は、企業が防御可能な優位性を獲得しようとする中で激化しました。

M&Aの勢いは続き、IonQは量子相互接続IPを統合するためにLightsynqを買収しました。Teradyneは、ウェハスケールPICテスト能力のためにQuantifi Photonicsを買収することに合意しました。このような取引は、フォトニクスと高性能コンピューティング、テスト、量子セクターの収束を強調し、2030年までの競争環境を再形成しています。

# 最近の業界動向

* 2025年6月: IonQはLightsynq Technologiesの買収を完了し、量子メモリおよびフォトニック相互接続に関連する20以上の特許を追加しました。

* 2025年5月: AMDは、AIアクセラレーター向けのコパッケージドオプティクス革新を加速するためにEnosemiを買収しました。

* 2025年3月: Coherent Corp.は、AIデータセンターをターゲットとした2×400G-FR4 Liteシリコンフォトニクストランシーバーをリリースしました。

* 2025年3月: NVIDIAは、LumentumおよびCoherentとの提携により、1.6Tb/sポートを提供するSpectrum-XおよびQuantum-Xフォトニックスイッチを発表しました。

本レポートは、世界のフォトニック集積回路(PIC)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

2025年における世界のフォトニック集積回路市場規模は136.3億米ドルに達し、2030年までには年平均成長率(CAGR)13.11%で倍増すると予測されています。

市場の成長を牽引する主な要因としては、北米における400G超データセンター用トランシーバーでのシリコンフォトニクス採用の拡大、EUのパイロットライン資金提供による地域PICファウンドリの活性化、アジア地域でのPIC対応コヒーレント5Gバックホール展開、自動運転車におけるソリッドステートLiDARのコスト削減、量子相互接続PICへのベンチャーキャピタル投資、そして迅速検査のためのラボオンチップ型フォトニック診断の進展が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、InP(リン化インジウム)PICにおけるウェハースケールでの歩留まり課題、設計サイクルを長期化させる断片化したEDAツールチェーン、オンチップレーザーの熱管理における限界、そしてファウンドリ供給の集中と地政学的なリスクなどが挙げられます。

材料別では、窒化シリコン(SiN)が2030年までCAGR 15.4%で最も速い成長を遂げると見込まれています。これは、その低損失導波路特性と、リニアおよび量子フォトニクスへの適合性によるものです。アプリケーション別では、AIワークロードによる爆発的な帯域幅需要がデータセンター事業者をコパッケージドオプティクスや高密度フォトニックリンクの採用へと駆り立てており、データセンター向け相互接続が通信アプリケーションを上回る19.6%のCAGRで成長しています。地域別では、アジア太平洋地域が中国と日本における国内フォトニック製造への多大な投資に支えられ、16.5%のCAGRで最も急速に拡大すると予測されています。

市場は、原材料(リン化インジウム、シリコン、窒化シリコン、ガリウムヒ素、ニオブ酸リチウム、シリコンオンシリコン、その他材料など)、コンポーネント(レーザー、変調器、光検出器、フィルター、スイッチ、増幅器、多重化/逆多重化装置、減衰器、その他コンポーネントなど)、統合プロセス(ハイブリッド統合、モノリシック統合、モジュールベース/サブシステム統合)、アプリケーション(電気通信、データセンター、バイオメディカル・ライフサイエンス、光センサー・LiDAR、計測・試験、量子コンピューティング・量子フォトニクスなど)、およびエンドユーザー産業(通信サービスプロバイダー、クラウド・ハイパースケールデータセンター事業者、ヘルスケア・診断企業、自動車・モビリティOEM、産業・製造、防衛・航空宇宙、研究・学術機関など)によって詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、取引の流れ、市場シェア分析が提供されています。Infinera Corporation、Lumentum Holdings Inc.、Intel Corporation、Coherent Corp.、Cisco Systems Inc. (Acacia)など、主要な市場プレイヤーの企業プロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場の機会と将来の展望では、未開拓分野や満たされていないニーズの評価が行われています。このレポートは、フォトニック集積回路市場の包括的な理解を提供し、そのダイナミックな成長と進化する技術的・商業的状況を明らかにしています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 400G超データセンター用トランシーバーにおけるシリコンフォトニクスの採用(北米)

- 4.2.2 EUパイロットライン資金が地域PICファウンドリを活性化

- 4.2.3 PIC対応コヒーレント5Gバックホール展開(アジア)

- 4.2.4 自動運転車における固体LiDARのコスト削減

- 4.2.5 量子相互接続PIC向けベンチャーキャピタル

- 4.2.6 迅速検査のためのラボオンチップフォトニック診断

-

4.3 市場の阻害要因

- 4.3.1 InP PICsにおけるウェハースケール歩留まりの課題

- 4.3.2 断片化されたEDAツールチェーンが設計サイクルを長期化

- 4.3.3 オンチップレーザーの熱管理の限界

- 4.3.4 集中したファウンドリ供給と地政学的リスク

- 4.4 バリューチェーン分析

- 4.5 規制および標準化の状況

- 4.6 技術ロードマップと製造プロセス分析

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 マクロ経済影響評価

- 4.9 投資分析

5. 市場規模と成長予測(金額)

-

5.1 原材料別

- 5.1.1 リン化インジウム (InP)

- 5.1.2 シリコン (Si)

- 5.1.3 窒化ケイ素 (SiN)

- 5.1.4 ガリウムヒ素 (GaAs)

- 5.1.5 ニオブ酸リチウム (LiNbO₃)

- 5.1.6 シリカ・オン・シリコン

- 5.1.7 その他の材料 (ポリマー、PLCなど)

-

5.2 コンポーネント別

- 5.2.1 レーザー

- 5.2.2 変調器

- 5.2.3 フォトディテクター

- 5.2.4 フィルター

- 5.2.5 スイッチ

- 5.2.6 増幅器

- 5.2.7 マルチプレクサおよびデマルチプレクサ

- 5.2.8 アッテネーターおよびVOA

- 5.2.9 その他のコンポーネント

-

5.3 集積プロセス別

- 5.3.1 ハイブリッド集積

- 5.3.2 モノリシック集積

- 5.3.3 モジュールベース/サブシステム集積

-

5.4 アプリケーション別

- 5.4.1 電気通信 (長距離およびメトロ)

- 5.4.2 データセンター (短距離およびHPC相互接続)

- 5.4.3 生体医療およびライフサイエンス

- 5.4.4 光センサーおよびLiDAR

- 5.4.5 計測および試験/測定

- 5.4.6 量子コンピューティングおよび量子フォトニクス

-

5.5 エンドユーザー産業別

- 5.5.1 通信サービスプロバイダー

- 5.5.2 クラウドおよびハイパースケールデータセンター事業者

- 5.5.3 ヘルスケアおよび診断企業

- 5.5.4 自動車およびモビリティOEM

- 5.5.5 産業および製造

- 5.5.6 防衛および航空宇宙

- 5.5.7 研究および学術

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 英国

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 台湾

- 5.6.3.3 韓国

- 5.6.3.4 日本

- 5.6.3.5 インド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 メキシコ

- 5.6.4.3 アルゼンチン

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動きと取引の流れ

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Infinera Corporation

- 6.4.2 Lumentum Holdings Inc.

- 6.4.3 Intel Corporation

- 6.4.4 Coherent Corp. (II-VI)

- 6.4.5 Cisco Systems Inc. (Acacia)

- 6.4.6 NeoPhotonics Corporation

- 6.4.7 POET Technologies Inc.

- 6.4.8 EFFECT Photonics

- 6.4.9 Celestial AI

- 6.4.10 Source Photonics Inc.

- 6.4.11 Sicoya GmbH

- 6.4.12 HyperLight Corp

- 6.4.13 Ayar Labs Inc.

- 6.4.14 Lightmatter Inc.

- 6.4.15 Marvell Technology

- 6.4.16 Ligentec SA

- 6.4.17 Xanadu Quantum Tech. Inc.

- 6.4.18 Ciena Corporation

- 6.4.19 OpenLight Photonic Inc.

- 6.4.20 Juniper Networks (Aurrion IP)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光集積回路(Photonic Integrated Circuit, PIC)とは、光信号の生成、変調、伝送、検出といった複数の光機能を単一のチップ上に集積したデバイスを指します。従来の電子集積回路(IC)が電子を用いて情報処理を行うのに対し、PICは光子(フォトン)を利用することで、超高速性、低消費電力、小型化、高信頼性といった画期的な利点をもたらします。これは、情報通信技術の進化において、電子回路の限界を克服し、新たな可能性を切り拓く中核技術として、その重要性を増しています。光ファイバー通信、センサー、医療、量子技術など、幅広い分野での応用が期待されており、電子回路におけるムーアの法則のように、光回路も集積度を高めることで性能向上とコスト削減を目指しています。

光集積回路はその構成材料や集積方法によっていくつかの種類に分類されます。材料による分類では、まず「シリコンフォトニクス」が挙げられます。これは、既存の半導体製造プロセスであるCMOSプロセスとの親和性が高く、量産性に優れる点が特徴です。光導波路、変調器、検出器などの集積が可能ですが、レーザー光源の集積には課題があります。次に、「化合物半導体フォトニクス」は、リン化インジウム(InP)やガリウムヒ素(GaAs)などの化合物半導体を使用し、レーザー光源の集積が容易で、高速変調器や高効率検出器に適していますが、製造コストが高い傾向にあります。「誘電体フォトニクス」は、窒化シリコン(SiN)や酸化ニオブ(Nb2O5)などを利用し、低損失で広帯域な光伝送が可能であり、高出力レーザーや非線形光学応用にも適しています。また、「ポリマーフォトニクス」は有機ポリマーを使用し、柔軟性や低コスト製造の可能性を秘めています。集積方法による分類では、異なる材料や機能を持つチップを物理的に結合する「ハイブリッド集積」、全ての機能を単一の基板上に形成する「モノリシック集積」、そして異なる材料の薄膜を同一基板上に積層・接合し、両者の利点を組み合わせる「ヘテロ集積」があります。

光集積回路の用途は多岐にわたります。最も主要な応用分野の一つは「光通信」です。データセンター内での超高速・大容量データ伝送を担うトランシーバーやスイッチ、長距離光ファイバー通信におけるコヒーレント光送受信器、5G/Beyond 5G基地局におけるフロントホール/バックホール、さらにはチップ間やボード間の高速接続を実現する光インターコネクトなどに不可欠です。次に、「センサー」分野では、自動運転車やドローンに搭載されるLiDAR(Light Detection and Ranging)用の光フェーズドアレイ(OPA)チップ、ガスセンサー、バイオセンサー(医療診断、環境モニタリング)、光ジャイロスコープ(慣性計測)などが開発されています。「医療・バイオ」分野では、生体イメージング(OCT: 光コヒーレンストモグラフィー)、DNAシーケンシング、細胞分析、ポータブルな診断デバイスなどへの応用が進んでいます。さらに、「量子技術」においても、量子コンピューティングにおける光量子ビットの生成・操作、量子暗号通信、量子センサーなど、次世代技術の基盤として注目されています。その他にも、マイクロ波フォトニクスによるRF信号処理や、ディスプレイ技術、光クロックなど、幅広い分野での活用が期待されています。

光集積回路の発展を支える関連技術も多岐にわたります。シリコンフォトニクスにおいて量産性とコスト効率を高める「CMOSプロセス技術」は基盤となります。光をナノスケールで制御する「ナノフォトニクス」は、光導波路や共振器といったPICの基本要素を構成します。高速な光信号のオン/オフ切り替えや位相変調を行う「光変調技術」、光信号を電気信号に変換する「光検出技術」、そしてPICに集積される光源である「レーザー技術」も不可欠です。また、光チップと電気チップ、光ファイバーとの接続や熱管理など、PICの実用化に不可欠な「パッケージング技術」は、フリップチップ実装や光ファイバーアレイ結合といった形で進化を続けています。さらに、PICの複雑な構造を効率的に設計し、性能を予測するための「設計・シミュレーションツール」(EDAツール)も開発を加速させています。

光集積回路の市場は、近年急速な成長を遂げています。その主な成長ドライバーは、データセンターにおけるデータトラフィックの爆発的増加、5G/Beyond 5Gネットワークの展開、AI/機械学習の普及による計算能力向上への要求、自動運転技術の進化に伴うLiDARの需要、そして医療・バイオ分野での小型・高精度センサーの需要拡大です。特にシリコンフォトニクス市場が牽引役となり、数年後には数十億ドル規模に達すると予測されています。しかし、市場にはいくつかの課題も存在します。特に化合物半導体ベースのPICは製造コストが高い傾向にあり、集積度と性能のトレードオフ、光と電気の接続、熱管理、小型化が複雑でコスト要因となるパッケージングの問題も依然として大きな課題です。また、異なるベンダー間での互換性確保のための標準化、そしてシリコン基板上への高効率レーザーの集積も、今後の普及に向けた重要な課題として認識されています。

将来展望として、光集積回路はさらなる高集積化と多機能化が期待されています。光と電気のさらなる融合、すなわちチップレベルでの光インターコネクトの普及は、AIチップの計算能力を飛躍的に向上させ、将来的には光コンピューティングの実現へと繋がる可能性があります。また、メタマテリアルやトポロジカルフォトニクスといった新しい光学現象を利用したデバイス開発、量子ドットや2次元材料などの新材料の活用により、性能と機能が飛躍的に向上するでしょう。応用分野も、コンシューマーエレクトロニクス(AR/VRデバイス、ウェアラブルセンサー)への浸透、宇宙・防衛分野での利用、環境モニタリングやスマートシティへの貢献など、さらに拡大していくと見込まれます。製造技術面では、より低コストで高精度な製造プロセスの確立、3D集積技術の導入、オープンファウンドリモデルの普及による開発加速が期待されます。光集積回路は、データセンターの消費電力削減による環境負荷低減など、持続可能性への貢献も期待されており、情報社会の基盤を支え、新たな技術革新を牽引する中核技術として、今後もその重要性を増していくことは間違いありません。