植物エストロゲンサプリメント市場:規模・シェア分析、成長トレンド、予測 (2025-2030年)

植物エストロゲンサプリメント市場レポートは、原料別(大豆イソフラボン、亜麻リグナンなど)、形態別(錠剤、カプセル、粉末など)、用途別(更年期・ホルモン健康など)、流通チャネル別(薬局・ドラッグストア、スーパーマーケットなど)、および地域別(北米、欧州、アジア太平洋など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フィトエストロゲンサプリメント市場の概要

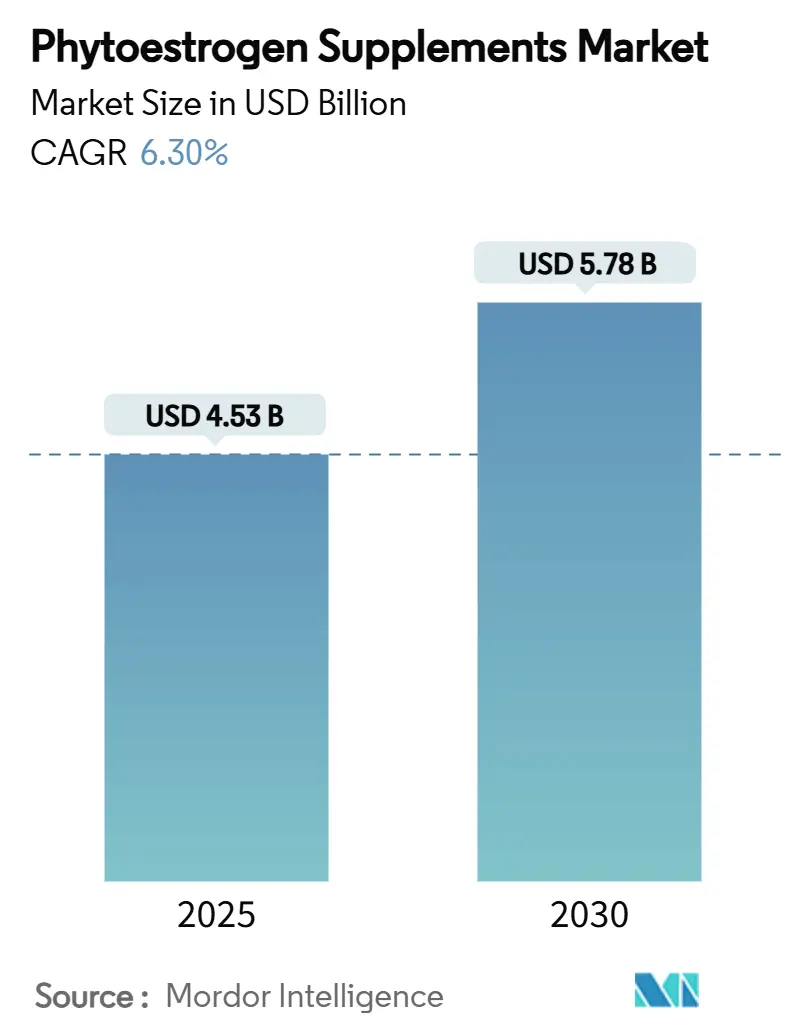

フィトエストロゲンサプリメント市場は、2025年に45.3億米ドル規模に達し、2030年までに57.8億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.30%で拡大する見込みです。この市場の成長は、世代交代、ホルモン療法に代わる植物由来の選択肢に対する臨床的信頼の高まり、欧州食品安全機関(EFSA)による好意的なリスク評価など、複数の要因によって推進されています。更年期周辺および更年期後の女性の間での意識向上と、オンライン小売の拡大が、エビデンスに基づいた製品へのアクセスを広げています。高齢化する女性人口、Eコマースの普及、医療専門家からの支持の強化が相まって、臨床的に検証された大豆およびレッドクローバー抽出物への需要が高まっています。さらに、骨密度に関する新たなデータは、血管運動神経症状の緩和以外の二次的な適応症を開拓しています。市場の競争は中程度ですが、堅牢な臨床データと規制遵守要件が新規参入を阻む一方で、持続可能なサプライチェーンと差別化された送達システムを持つブランドには大きな未開拓の機会が残されています。

主要なレポートのポイント

* 供給源別: 2024年には大豆イソフラボンが市場シェアの65.2%を占め、レッドクローバーイソフラボンは2030年までに年平均成長率9.9%で最も速い成長を遂げると予測されています。

* 形態別: 2024年にはカプセルが市場シェアの45.8%を占めました。グミおよびチュアブルは、2030年までに年平均成長率11.7%で拡大すると予測されています。

* 用途別: 2024年には更年期およびホルモン健康が収益シェアの54.3%を占めました。骨および関節の健康は、2030年までに年平均成長率10.1%で成長しています。

* 地域別: 2024年には北米が市場の34.7%を占め、アジア太平洋地域は2025年から2030年にかけて年平均成長率7.80%で最も高い成長を記録すると予測されています。

世界のフィトエストロゲンサプリメント市場のトレンドと洞察

市場を牽引する要因:

* 更年期症状の有病率上昇とHRT回避: ベビーブーマー世代とX世代の女性が更年期を迎え、合成ホルモンに依存しない選択肢への需要が高まっています。大豆イソフラボンは、血管運動神経症状の緩和に対する第一選択肢として臨床的に合意されており、最大150mgの日常摂取が少なくとも3年間安全であることが示されています。医療提供者は、更年期ケアの一環としてフィトエストロゲンサプリメントを推奨する傾向にあり、これは2030年まで続く見込みです。

* 植物由来/天然サプリメントへの消費者シフト: 化学合成された成分への懐疑的な見方が高まり、植物由来製品の採用が加速しています。フィトエストロゲンサプリメント市場は、イソフラボンが数十年にわたる食事摂取による安全性の実績を持つため、この「天然志向」の考え方から直接的な恩恵を受けています。持続可能性認証や非遺伝子組み換え(Non-GMO)表示は、現在では基本的な期待事項となっており、ブランドはトレーサビリティのあるサプライチェーンと有機認証への投資を促されています。

* EコマースおよびD2Cチャネルの拡大: デジタル小売の波はフィトエストロゲンサプリメント市場を拡大し続けており、オンラインチャネルは実店舗の成長を上回る年平均成長率14.5%で進展しています。D2Cプラットフォームは、パーソナライズされたガイダンスを求める更年期周辺の買い物客にとって、購入経路を容易にしています。サブスクリプションモデルは、症状緩和が継続的な日常摂取に依存するカテゴリーにおいて、顧客の定着を促し、生涯価値を高めています。

* 骨密度に関する新たな臨床的エビデンス: 骨および関節の健康用途が年平均成長率10.1%を記録しているのは、ゲニステインの骨に対する同化作用に関する科学的探求が深まっていることを反映しています。FOSTEUMが骨減少症管理のための医療食品としてFDAに承認されたことは、更年期症状緩和と骨格サポートの両方に作用するフィトエストロゲンに対する医師の認識に影響を与えています。骨の健康ガイドラインが閉経後女性の早期介入を強調するにつれて、イソフラボンを配合した製剤は、アスリートやアクティブエイジング人口を含む幅広い患者層にサービスを提供する準備が整っています。

* スポーツ栄養における天然ホルモン調節剤への需要: スポーツ栄養分野では、天然のホルモン調節剤としてのフィトエストロゲンへの関心が高まっています。

* 不妊治療クリニックによるイソフラボン補助療法の推奨: 不妊治療クリニックがイソフラボンを補助療法として推奨するケースが増えています。

市場の制約要因:

* 科学的論争と臨床結果の不一致: 異質な試験デザインと市販サプリメント間の多様な生物活性成分含有量により、矛盾する有効性データが生じています。このような不一致は、医学会による包括的な推奨を妨げ、リスク回避型の消費者を遠ざけています。この変動性は、抽出技術、原材料の出所、標準化慣行の違いに起因しており、厳格な品質システムの必要性を強調しています。

* ホルモン感受性癌リスクへの懸念: 疫学研究が食事レベルでは中立的または保護的な効果を示唆しているにもかかわらず、エストロゲン受容体陽性癌に関する残存する不安は、高用量イソフラボンサプリメントに影を落とし続けています。ノルウェー食品安全科学委員会は、閉経前女性におけるわずかなホルモン変化を指摘しており、保守的な用量推奨を促しています。明確な表示、市販後調査、医師主導の教育が、腫瘍学者や乳がん生存者の懸念を払拭するために不可欠となるでしょう。

* 非遺伝子組み換え大豆およびレッドクローバー作物のサプライチェーンの不安定性: 非遺伝子組み換え大豆やレッドクローバー作物のサプライチェーンの不安定性は、市場に課題をもたらしています。

* EFSA/FDAによる健康強調表示規制の厳格化: 欧州食品安全機関(EFSA)および米国食品医薬品局(FDA)による健康強調表示規制の厳格化も、市場の制約となっています。

セグメント分析

* 供給源別: 大豆の優位性と植物多様化の進展

大豆分離物は、堅牢な農業サプライチェーンと比類のない臨床エビデンスベースにより、2024年にフィトエストロゲンサプリメント市場の65.2%という圧倒的なシェアを維持しました。しかし、レッドクローバーは、消費者がアレルギー誘発性や遺伝子組み換え作物への曝露に対するヘッジとして植物多様性を重視するため、年平均成長率9.9%で加速しています。亜麻仁リグナンとホップ由来プレニルフラボンは、それぞれ心血管および睡眠の健康分野でニッチを切り開いています。サプライチェーンの持続可能性への配慮は、再生栽培、気候変動に強い種子、フェアトレード認証への投資を促進し、複数の植物性原材料の長期的な入手可能性を確保しています。

* 形態別: カプセルが主導し、グミがイノベーションを推進

カプセルは、標準化された投与量に対する医師の好みに支えられ、2024年にフィトエストロゲンサプリメント市場シェアの45.8%を占めました。年平均成長率11.7%で拡大しているグミは、錠剤疲れに対処し、コンプライアンスを高めることで、カテゴリーの美学を変革しています。錠剤は費用対効果のために依然として関連性があり、粉末は積み重ね可能な製剤を好むスポーツ栄養ユーザーに対応しています。溶解時間を短縮したり、イソフラボンの苦味をマスキングしたりする技術の進歩は、形態の差別化にとって引き続き重要となるでしょう。

* 用途別: 更年期ケアから骨の健康への拡大

更年期ケアは、ホットフラッシュ管理に大豆イソフラボンを推奨する臨床ガイドラインに裏打ちされ、2024年の収益の54.3%を占めました。骨の健康は、骨減少症に対するゲニステイン豊富な医療食品のFDA承認後、年平均成長率10.1%で牽引力を増しており、フィトエストロゲンが骨格サポート剤として規制当局に受け入れられていることを示しています。レッドクローバーベースの製品に関連する心血管系の利点は、特に天然の脂質管理を求める男性の間で、対象人口を広げています。

* 流通チャネル別: 薬局の強みとデジタルの破壊的影響

薬局およびドラッグストアは2024年の売上高の37.9%を占めましたが、オンラインプラットフォームは年平均成長率14.5%で最速の成長を記録しました。薬剤師の推奨は、特に更年期に関する議論が依然としてタブー視され、専門的な指導が重視される市場において、実店舗の関連性を維持しています。デジタルチャネルは、AIを活用した症状診断クイズや遠隔栄養士を活用して、コンバージョン率を高めています。COVID-19パンデミックは、サブスクリプションによる補充を常態化させ、顧客の期待を自動配送の利便性へとシフトさせました。

地域分析

* 北米: 2024年には34.7%のシェアで市場をリードしました。これは、明確な栄養補助食品規制と、血管運動神経症状の緩和を対象とする医療食品をカバーすることもあるメディケア・アドバンテージ経路によるものです。米国が消費を支配していますが、カナダの科学主導の天然健康製品局は、国境を越えた製剤の調和を促進しています。メキシコは、中間層の健康支出の拡大に支えられ、貢献度を高めています。

* 欧州: ドイツ、イタリア、スペインにおける予防医療文化の強化に支えられ、成長志向の軌道を維持しています。EFSAの進化するクレームフレームワークは、広範な書類作成を要求しますが、コンプライアンスを遵守する企業にはEU全域での市場アクセスという報酬を与えます。

* アジア太平洋: 中国が健康的な老化のための機能性食品を推進することで需要を牽引し、日本の特定保健用食品(FOSHU)制度が機能性表示の厳格さのゴールドスタンダードであり続けるため、栄養補助食品セクターが大規模な成長に向かう中、年平均成長率7.80%で最速の成長を遂げるでしょう。インドは、植物性化合物に対するアーユルヴェーダの推奨を通じて勢いを加え、伝統的な知恵と現代的な剤形を融合させています。

競争環境

フィトエストロゲンサプリメント業界は中程度の集中度を示しています。Solgar(Nestlé Health Science)やGNC Holdingsなどの多国籍企業は、社内の抽出ユニットとグローバルな臨床ネットワークを展開し、データ作成を加速させています。非遺伝子組み換え種子契約から独自のCO₂抽出に至るまでの垂直統合は、一貫したイソフラボンプロファイルを確保し、商品価格変動への露出を減らすのに役立っています。Barentzが2025年に中国のFengli Groupを買収し、アジア太平洋地域の調達深度を強化したように、M&A活動が加速しています。戦略的テーマには、イソフラボンとカルシウムやマグネシウムを組み合わせた多成分製品の発売が含まれ、骨の健康分野で棚スペースを獲得しています。

最近の業界動向

* 2025年6月: Barentzは、中国の栄養補助食品市場におけるプレゼンスを強化するため、中国のFengli Groupの買収を完了しました。

* 2025年7月: 米国国立衛生研究所(NIH)は、エクオールサプリメントが動脈硬化と認知機能低下に与える影響を調査するACE試験を開始しました。

* 2024年3月: FDAは、ココアフラバノールに関する適格な健康強調表示を承認し、1食あたり少なくとも200mgの摂取で心血管疾患リスクが低減することを示しました。これは、フィトエストロゲン規制経路に利益をもたらす可能性のあるフラボノイドベースの健康強調表示の先例となります。

このレポートは、世界の植物エストロゲンサプリメント市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

エグゼクティブサマリーと市場概況:

世界の植物エストロゲンサプリメント市場は、2025年に45.3億米ドルと評価されており、2030年までに57.8億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.30%を見込んでいます。地域別に見ると、北米が34.7%の収益シェアを占め、明確な規制環境と高い医療アクセスを背景に市場を牽引しています。

市場の推進要因:

市場の成長を促進する主な要因としては、更年期症状の有病率の上昇とホルモン補充療法(HRT)を避ける傾向、植物ベースや天然サプリメントへの消費者意識の変化、EコマースおよびD2C(Direct-To-Consumer)チャネルの拡大が挙げられます。さらに、骨密度改善における植物エストロゲンの有効性に関する臨床的証拠の増加、天然ホルモン調整剤としてのスポーツ栄養分野からの需要、不妊治療クリニックによるイソフラボン補助療法の推奨も重要な推進力となっています。

市場の抑制要因:

一方で、市場の成長を阻害する要因も存在します。植物エストロゲンに関する科学的論争や臨床結果の不一致、ホルモン感受性癌リスクへの懸念が挙げられます。また、非遺伝子組み換え大豆やレッドクローバーといった主要な植物由来原料のサプライチェーンの変動性、EFSA(欧州食品安全機関)やFDA(米国食品医薬品局)による健康強調表示規制の厳格化も市場の課題となっています。

市場セグメンテーション:

市場は、供給源、形態、用途、流通チャネル、地域といった多様な側面から詳細に分析されています。

* 供給源別: 大豆イソフラボン、亜麻リグナン、レッドクローバーイソフラボン、ホップ・クズ抽出物、その他の植物由来成分が含まれます。特に大豆由来イソフラボンは、確立されたサプライチェーンと広範な臨床実績により、2024年の収益の65.2%を占める主要な供給源となっています。

* 形態別: タブレット、カプセル、パウダー、液体・チンキ剤、グミ・チュアブルなど、様々な製品形態が提供されています。

* 用途別: 更年期およびホルモン健康、骨・関節健康、心血管健康、皮膚・毛髪健康、その他に分類されます。骨・関節健康分野は、ゲニステインの骨ミネラル密度への好影響に関する証拠が増加していることから、10.1%のCAGRで最も急速に成長するアプリケーション分野と予測されています。

* 流通チャネル別: 薬局・ドラッグストア、スーパーマーケット・ハイパーマーケット、オンライン小売、専門店、その他が含まれます。オンライン小売、特にEコマースは14.5%のCAGRで拡大しており、D2Cブランドが個別化されたレジメンやサブスクリプションモデルを提供することを可能にしています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域と、それぞれの主要国(米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、韓国、オーストラリア、ブラジル、アルゼンチンなど)に細分化されています。

安全性に関する考察:

安全性に関しては、一部の臨床医はホルモン感受性癌について依然として慎重な姿勢を示していますが、現在のEFSAのレビューでは、推奨用量での乳癌リスクの上昇は示されていないと報告されています。

競争環境と将来展望:

レポートでは、市場集中度、市場シェア分析、NOW Foods、Nature’s Way、Solgar、Blackmoresといった主要企業の詳細なプロファイルを通じて、競争環境が深く掘り下げられています。また、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価も行われており、今後の市場動向を理解するための重要な情報が提供されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 閉経期症状の有病率上昇とHRT回避

- 4.2.2 植物ベース/天然サプリメントへの消費者の移行

- 4.2.3 拡大するEコマースおよびD2Cチャネル

- 4.2.4 骨密度への効果に関する新たな臨床的証拠

- 4.2.5 天然ホルモン調節剤に対するスポーツ栄養からの需要

- 4.2.6 イソフラボン補助療法を推奨する不妊治療クリニック

-

4.3 市場の阻害要因

- 4.3.1 科学的論争と一貫性のない臨床結果

- 4.3.2 ホルモン感受性癌のリスク懸念

- 4.3.3 非遺伝子組み換え大豆およびレッドクローバー作物のサプライチェーンの変動性

- 4.3.4 EFSA/FDAによる健康強調表示規制の厳格化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 供給源別

- 5.1.1 大豆イソフラボン

- 5.1.2 亜麻仁リグナン

- 5.1.3 レッドクローバーイソフラボン

- 5.1.4 ホップ&クズ抽出物

- 5.1.5 その他の植物源

-

5.2 形態別

- 5.2.1 錠剤

- 5.2.2 カプセル

- 5.2.3 粉末

- 5.2.4 液体&チンキ剤

- 5.2.5 グミ&チュアブル

-

5.3 用途別

- 5.3.1 更年期&ホルモン健康

- 5.3.2 骨&関節健康

- 5.3.3 心血管健康

- 5.3.4 肌&髪の健康

- 5.3.5 その他

-

5.4 流通チャネル別

- 5.4.1 薬局&ドラッグストア

- 5.4.2 スーパーマーケット&ハイパーマーケット

- 5.4.3 オンライン小売

- 5.4.4 専門店

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 NOWフーズ

- 6.3.2 ネイチャーズウェイ

- 6.3.3 スワンソンヘルス

- 6.3.4 ソルガー (ネスレ ヘルスサイエンス)

- 6.3.5 ピューリタンズプライド

- 6.3.6 ブラックモアズ

- 6.3.7 GNCホールディングス

- 6.3.8 ジャローフォーミュラズ

- 6.3.9 ライフエクステンション

- 6.3.10 ニュートリライト (アムウェイ)

- 6.3.11 A. フォーゲル (バイオフォース)

- 6.3.12 アルコファルマ

- 6.3.13 ナチュラルファクターズ

- 6.3.14 バイタバイオティクス

- 6.3.15 iHerb (カリフォルニアゴールドニュートリション)

- 6.3.16 ヘルシーオリジンズ

- 6.3.17 サンダウンナチュラルズ

- 6.3.18 トンプソンズ (インテグリアヘルスケア)

- 6.3.19 ヒマラヤウェルネス

- 6.3.20 ガイアハーブズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

植物エストロゲンサプリメントは、植物由来の化合物である植物エストロゲンを主成分とする健康補助食品を指します。植物エストロゲンとは、その化学構造がヒトの女性ホルモンであるエストロゲンに類似しており、体内でエストロゲン受容体に結合することで、エストロゲン様の作用や、時にはエストロゲンとは異なる作用を示す物質の総称でございます。これらのサプリメントは、主に更年期症状の緩和や骨の健康維持、特定の疾患リスク低減などを目的として利用されております。

植物エストロゲンの種類は多岐にわたりますが、サプリメントとして利用される主なものには、イソフラボン、リグナン、クメスタンなどがございます。イソフラボンは、大豆製品に豊富に含まれることで知られており、ゲニステインやダイゼインといった成分が代表的です。これらは、特にアジア諸国における伝統的な食生活と関連付けられ、その健康効果が注目されてまいりました。リグナンは、亜麻仁やごま、穀物などに多く含まれ、腸内細菌によってエンテロラクトンやエンテロジオールといった活性型に変換されます。クメスタンは、クローバーやアルファルファなどのマメ科植物に存在する成分でございます。これらの植物エストロゲンは、それぞれ異なる植物源から抽出され、サプリメントとして提供されております。

植物エストロゲンサプリメントの主な用途は、更年期を迎える女性の健康サポートでございます。更年期には、卵巣機能の低下に伴いエストロゲン分泌量が減少し、ほてり、発汗、不眠、イライラといった様々な不快な症状が現れることがございます。植物エストロゲンは、エストロゲン受容体に結合することで、これらの症状の緩和に寄与する可能性が示唆されております。また、骨密度の維持にも関与し、骨粗しょう症の予防に役立つ可能性も研究されております。さらに、心血管疾患のリスク低減や、乳がんや前立腺がんといった特定のがんの発生リスク低減に対する効果も期待されており、多くの研究が進められておりますが、これらの効果についてはまだ科学的なエビデンスが確立されていない部分も多く、慎重な評価が必要でございます。美容面では、肌のハリや潤いを保つ効果も期待され、アンチエイジング目的で利用されることもございます。

関連技術としては、まず植物エストロゲンの効率的な抽出技術が挙げられます。溶媒抽出法や超臨界流体抽出法などを用いて、植物原料から目的成分を高純度で分離・濃縮する技術が開発されております。次に、生体利用率(バイオアベイラビリティ)を高めるための製剤技術も重要です。例えば、大豆イソフラボンは、腸内細菌によって代謝されることで吸収されやすい形に変換されるため、発酵技術を利用して吸収性を高めた製品も開発されております。また、マイクロカプセル化技術などにより、成分の安定性を向上させたり、特定の部位で放出されるように制御したりする技術も応用されております。品質管理においては、有効成分の含有量を標準化し、製品の均一性と安全性を確保するための分析技術が不可欠でございます。近年では、個人の遺伝的背景や腸内フローラの状態に応じて、植物エストロゲンの代謝や効果が異なることが明らかになっており、個別化された栄養アプローチに向けた研究も進められております。

市場背景としましては、世界的な高齢化の進展と健康意識の高まりを背景に、植物エストロゲンサプリメント市場は拡大傾向にございます。特に、更年期症状に悩む女性層を中心に需要が高く、ホルモン補充療法に抵抗がある方や、より自然な方法で症状を緩和したいと考える方々に選ばれております。日本においては、特定保健用食品(トクホ)や機能性表示食品として、その機能性が認められた製品も存在し、消費者の信頼を得ております。しかし、その一方で、サプリメントは医薬品とは異なり、効果や安全性に関する厳格な規制が異なるため、消費者は製品選択において情報収集が重要となります。市場には様々な製品が存在し、品質や有効成分の含有量にばらつきがあるため、信頼できるメーカーの製品を選ぶことが推奨されております。

将来の展望としましては、植物エストロゲンの作用メカニズムのさらなる解明が期待されます。エストロゲン受容体との結合様式や、細胞内シグナル伝達経路への影響など、より詳細なメカニズムが明らかになることで、より効果的で安全な利用法が確立される可能性がございます。また、新たな植物エストロゲンの探索や、既存の植物エストロゲンと他の機能性成分との相乗効果に関する研究も進められるでしょう。個別化医療の進展に伴い、個人の体質や遺伝子情報、腸内環境に応じた最適な植物エストロゲンサプリメントの選択や摂取量に関するガイドラインが提供されるようになるかもしれません。安全性と有効性に関する長期的な臨床研究の蓄積も不可欠であり、これにより、より確かなエビデンスに基づいた製品開発と情報提供が可能になると考えられます。一方で、過剰摂取による潜在的なリスクや、特定の疾患を持つ方への影響など、安全性に関する継続的な検証も重要な課題でございます。