抗感染症薬市場:規模・シェア分析、成長動向と予測(2025年~2030年)

抗感染症薬市場レポートは、薬効分類(抗生物質、抗ウイルス薬、抗真菌薬、抗寄生虫薬)、適応症(HIV感染症、肺炎など)、投与経路(経口、非経口など)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

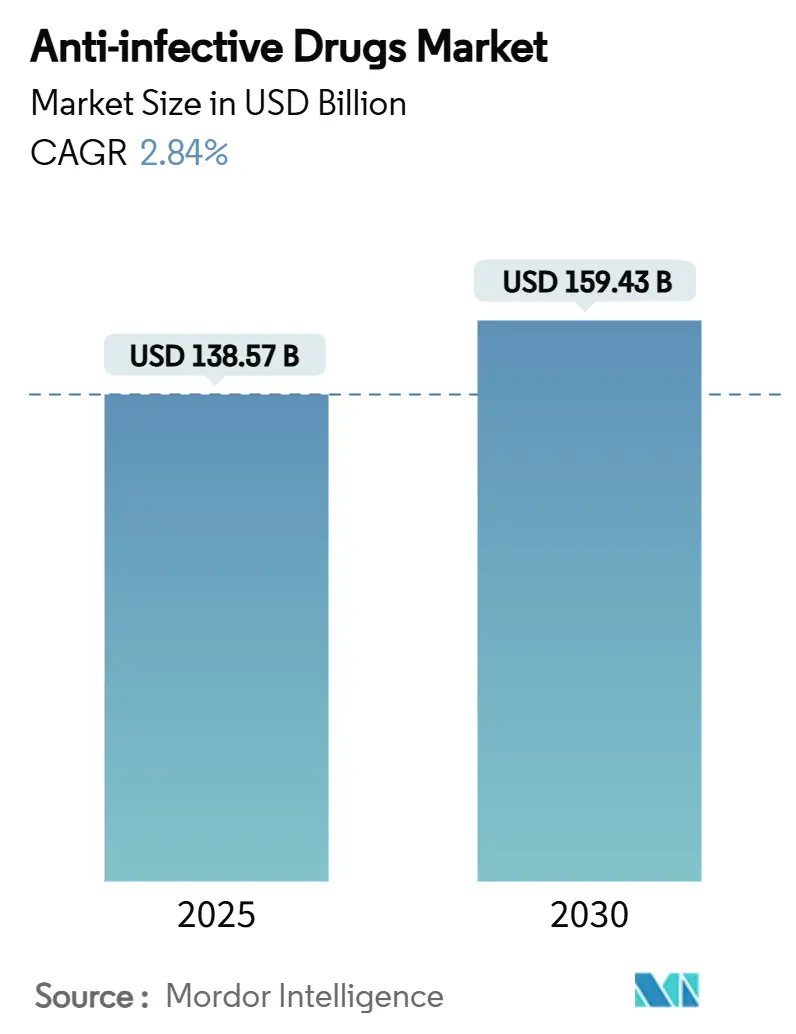

抗感染症薬市場は、2025年に1,385.7億米ドルと推定され、2030年までに1,594.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は2.84%です。この市場は、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

市場概要

抗感染症薬市場の着実な拡大は、公衆衛生上の緊急需要、規制上のインセンティブ、および抗菌薬耐性(AMR)の増加を背景とした継続的な研究開発資金によって支えられています。規制環境は支援的であり、特に米国食品医薬品局(FDA)は2025年6月に、満たされていないニーズの高い感染症に対する抗菌薬開発経路を合理化する最終ガイダンスを発表しました。しかし、世界の原薬(API)生産能力の67%がインドと中国に集中しているため、サプライチェーンの脆弱性が依然として存在し、地政学的および物流上のリスクにさらされています。一方で、テクノロジーを活用した管理イニシアチブやAI駆動型の創薬パートナーシップが、耐性病原体に対処する新しい治療法を支え、初期世代の薬剤クラスの成熟が全体的な成長に与えるマイナスの影響を緩和しています。

主要な市場動向

* 薬剤クラス別: 2024年には抗生物質が抗感染症薬市場シェアの43.08%を占め、主導的な地位を維持しました。一方、抗ウイルス薬は2030年までに4.73%のCAGRで拡大すると予測されています。

* 適応症別: 2024年にはHIV感染症が抗感染症薬市場規模の27.33%を占めました。呼吸器ウイルス感染症は2030年までに4.51%のCAGRで成長すると見込まれています。

* 投与経路別: 2024年には非経口投与が抗感染症薬市場規模の52.16%を占めました。吸入システムは予測期間中に5.22%のCAGRで成長しています。

* 流通チャネル別: 2024年には病院薬局が抗感染症薬市場規模の59.24%を占めました。オンライン薬局は2030年までに6.77%のCAGRで最も高い成長率を記録すると予測されています。

* 地域別: 2024年には北米が抗感染症薬市場規模の33.74%を占め、最大の市場となりました。しかし、アジア太平洋地域は2030年までに3.77%のCAGRで最も急速に成長する地域です。

世界の抗感染症薬市場のトレンドと洞察

促進要因

* 感染症の負担増加: 敗血症関連の入院、費用、死亡率が多くの医療システムで増加しており、信頼性の高い抗感染症治療法の需要が高まっています。高齢者や免疫不全患者における重症感染症の頻度が増加し、AIを活用した迅速診断プラットフォームへの投資が促進されています。グローバルな政策立案者は、恵まれないグループを対象とした地域ベースの感染症プログラムに資源を投入しており、これが持続的な需要基盤を確立しています。

* 病原体の耐性増加: クレブシエラ・ニューモニエやアシネトバクター・バウマニイの超耐性株が世界中の病院で蔓延しており、アジア太平洋地域ではカルバペネム耐性が31.3%に達しています。製薬パイプラインは、耐性出現を阻害するメカニズムを優先する傾向にあり、監視体制の強化と新規作用機序分子へのインセンティブが市場に新たな収益の余地を生み出しています。

* 堅調な研究開発投資と官民連携: ファイザーとエボテック、ベーリンガーインゲルハイム・エボテック・バイオメリューのアウロバック合弁事業などの提携は、共同開発モデルへの意欲の高まりを示しています。米国機関は敗血症検出技術への助成金資金を拡大し、AIを活用した創薬パートナーシップは創薬期間を短縮する可能性があります。これらの協力的な枠組みは、抗感染症薬市場に持続的な勢いを注入しています。

* 高度な薬剤開発技術: 次世代の吸入製剤は、結核やRSV治療薬の肺への直接送達を可能にし、マクロファージ標的化を改善しています。ナノキャリアプラットフォームは、標的となる肝臓、CNS、眼への浸透を促進し、機械学習モデルは敗血症のトリアージアルゴリズムを推進しています。これらの技術進歩は、抗感染症薬市場を高価値の精密医療ニッチへと傾け、より強力な価格決定力を生み出しています。

抑制要因

* 抗菌薬耐性(AMR)の拡大: ベダキリンなどの新規抗菌薬に対する耐性出現は、治療選択肢をさらに制限し、市場の成長を阻害しています。

* 厳しい規制と承認プロセス: 新規抗感染症薬の承認には、厳格な臨床試験と安全性プロファイルが求められます。特に、希少疾患や特定の耐性菌を標的とする薬剤の場合、患者数の少なさから臨床試験の実施が困難になることがあります。この複雑で時間のかかるプロセスは、開発コストを増加させ、市場投入を遅らせる要因となります。

* 投資収益率の低さ: 抗感染症薬は、多くの場合、短期間の使用を目的としており、慢性疾患治療薬と比較して収益性が低い傾向にあります。また、耐性菌の出現により薬剤の有効期間が短くなる可能性があり、研究開発への多額の投資に見合うリターンが得にくいという認識が、製薬企業の新規参入や投資意欲を減退させています。

* 診断の課題とアクセス格差: 感染症の正確かつ迅速な診断は、適切な治療選択に不可欠ですが、特に低・中所得国では診断ツールの不足やアクセス格差が深刻です。これにより、不適切な薬剤の使用や治療の遅れが生じ、AMRの拡大を助長するだけでなく、新規薬剤の市場浸透を妨げる要因となっています。

市場機会

* 新興感染症とパンデミックへの備え: COVID-19パンデミックは、新興感染症に対する迅速な診断、治療、ワクチン開発の重要性を浮き彫りにしました。将来のパンデミックに備えるための政府や国際機関からの投資は、抗ウイルス薬や広域スペクトル抗菌薬の研究開発を加速させる大きな機会となります。

* 個別化医療と精密診断の進展: ゲノムシーケンス技術の進歩により、感染症の原因菌を特定し、その耐性プロファイルを迅速に解析することが可能になっています。これにより、患者ごとに最適な薬剤を選択する個別化医療が推進され、薬剤の有効性を最大化し、AMRの出現を抑制する新たな市場機会が生まれています。

* 代替治療法の開発: 抗菌薬以外の治療法、例えばファージ療法、抗体療法、免疫調節療法、マイクロバイオームベースの治療法などが注目を集めています。これらのアプローチは、従来の抗菌薬に耐性を持つ感染症に対する新たな解決策を提供し、抗感染症薬市場に多様性と革新をもたらす可能性があります。

* グローバルヘルスへの貢献と市場拡大: 低・中所得国における感染症の負担は依然として大きく、これらの地域での診断、治療、予防へのアクセス改善は、人道的な側面だけでなく、新たな市場の開拓にも繋がります。国際的な協力と資金提供により、これらの地域での抗感染症薬の需要が高まることが期待されます。

市場の課題

* AMRの経済的負担: AMRは、医療費の増加、生産性の低下、死亡率の上昇など、世界経済に甚大な影響を与えています。この経済的負担は、政府や医療システムにとって大きな課題であり、効果的な対策が求められています。

* サプライチェーンの脆弱性: 医薬品の製造は特定の地域に集中していることが多く、地政学的リスクや自然災害、パンデミックなどによりサプライチェーンが寸断されるリスクがあります。これは、抗感染症薬の安定供給を脅かし、公衆衛生上の危機を引き起こす可能性があります。

* 公衆衛生意識の向上と教育: 抗菌薬の適切な使用に関する一般市民や医療従事者の意識向上は、AMR対策の鍵となります。しかし、この教育と啓発活動は継続的な努力を要し、その効果を測定することも課題となります。

主要企業

抗感染症薬市場の主要企業には、ファイザー、メルク、グラクソ・スミスクライン、ロシュ、サノフィ、アッヴィ、ギリアド・サイエンシズ、ジョンソン・エンド・ジョンソン、ノバルティス、アストラゼネカなどが含まれます。これらの企業は、研究開発への大規模な投資、戦略的提携、M&Aを通じて、市場での競争力を維持・強化しています。特に、新規作用機序を持つ薬剤や、多剤耐性菌に対する治療薬の開発に注力しています。また、バイオテクノロジー企業や新興企業も、革新的な技術やアプローチで市場に参入し、競争環境を活性化させています。

このレポートは、感染性病原体の拡散を阻止する物質である抗感染症薬(抗感染症剤)の世界市場に関する包括的な分析を提供しています。対象となる病原体は主にウイルス、細菌、真菌などであり、これらの病原体によって引き起こされる感染症がレポートの焦点です。

本レポートのスコープは、製品タイプ(抗生物質、抗ウイルス薬、抗真菌薬、その他の製品)、適応症(HIV感染症、肺炎、呼吸器ウイルス感染症、敗血症、結核、その他の適応症)、流通チャネル(病院薬局、小売薬局、その他の流通チャネル)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化して分析しています。また、世界の主要地域にわたる17カ国の市場規模とトレンドを米ドル建てで推定し、その価値を提供しています。

市場の推進要因

抗感染症薬市場の成長を牽引する主な要因は多岐にわたります。まず、感染症の負担が増大していることが挙げられます。世界中で様々な感染症が蔓延しており、これに対する効果的な治療薬の需要が高まっています。次に、病原体の薬剤耐性(AMR)が進行していることも重要な要因です。既存の薬剤が効かなくなることで、新たな治療薬の開発が不可欠となっています。

さらに、研究開発(R&D)への堅調な投資と官民連携の活発化が、新薬開発を促進しています。先進的な医薬品開発技術の導入も、市場の成長に寄与しています。抗菌薬適正使用(Antimicrobial Stewardship)やグローバルヘルスプログラムを通じて、抗感染症薬へのアクセスが改善されていることも、市場拡大の一因です。また、分析主導の抗菌薬適正使用の採用も進んでおり、薬剤の適切な使用が推進されています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。最も深刻な課題の一つは、薬剤耐性(AMR)の深刻化です。これにより、既存薬の効果が低下し、新薬開発の必要性が高まる一方で、開発の難易度も増しています。厳格な規制環境と安全性への懸念も、新薬の承認プロセスを複雑にし、市場投入を遅らせる要因となっています。グローバルサプライチェーンの混乱は、医薬品の供給に影響を与え、市場の安定性を損なう可能性があります。また、偽造品や粗悪品の蔓延も、患者の安全を脅かし、市場の信頼性を低下させる問題として挙げられます。

市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 薬剤クラス別:

* 抗生物質: β-ラクタム系およびβ-ラクタマーゼ阻害剤、マクロライド系、テトラサイクリン系、フルオロキノロン系、セファロスポリン系、カルバペネム系など。

* 抗ウイルス薬: NRTIs、NNRTIs、プロテアーゼ阻害剤、インテグラーゼ阻害剤、ポリメラーゼ阻害剤など。

* 抗真菌薬: アゾール系、エキノキャンディン系、ポリエン系、アリルアミン系など。

* 抗寄生虫薬: 抗マラリア薬、駆虫薬、抗原虫薬など。

* 適応症別: HIV感染症、肺炎、呼吸器ウイルス感染症、敗血症、結核、尿路感染症、皮膚・軟部組織感染症、その他の適応症。

* 投与経路別: 経口、非経口、局所、吸入、その他。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局、通信販売薬局。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)。

市場規模と成長予測

抗感染症薬市場は、2025年には1385.7億米ドルに達し、2030年までには1594.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は2.84%と見込まれています。

レポートの主要な質問と回答

本レポートでは、市場に関する重要な疑問に答えています。

* 抗感染症薬市場の現在の規模は?

2025年の市場規模は1385.7億米ドルであり、2030年には1594.3億米ドルに達すると予測され、CAGRは2.84%です。

* 最も速く成長している薬剤クラスは?

抗ウイルス薬が最も高い4.73%のCAGRを記録しており、これは長期作用型HIV治療薬や画期的なRSV治療薬によって牽引されています。

* アジア太平洋地域が最も速く成長している市場である理由は?

アジア太平洋地域は、感染症の大きな負担、医療投資の拡大、そして抗生物質製造能力の優位性が組み合わさることで、3.77%のCAGRを達成しています。

* 吸入投与システムは市場をどのように形成しているか?

先進的な吸入粉末や微粒子が肺への標的送達を可能にし、吸入経路のCAGRを5.22%に押し上げています。これにより、肺感染症の治療選択肢が拡大しています。

* オンライン薬局は市場成長にどのような役割を果たしているか?

オンライン薬局は、遠隔医療による処方と直接配送を結びつけ、抗感染症薬へのアクセスを加速させています。これにより、2030年までに6.77%のCAGRを記録すると予測されています。

* 薬剤耐性は新薬開発にどのように影響しているか?

薬剤耐性の深刻化は、製品のライフサイクルを短縮し、規制当局からの証拠要求を高めています。これにより、新規メカニズムを持つ薬剤や抗菌薬適正使用イニシアチブへの投資が奨励されており、将来の成長はこれらに依存しています。

競争環境

競争環境の分析では、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、Abbott Laboratories、Astellas Pharma Inc.、Bayer AG、Gilead Sciences Inc.、GlaxoSmithKline plc、Merck & Co. Inc.、Novartis AG、Pfizer Inc.、Sanofi SA、Johnson & Johnson、AstraZeneca plc、AbbVie Inc.などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

市場機会と将来展望

レポートでは、未開拓分野(ホワイトスペース)と未充足ニーズの評価を通じて、市場の機会と将来の展望についても分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 感染症の負担の増加

- 4.2.2 病原体の耐性増加

- 4.2.3 堅調な研究開発投資と官民連携

- 4.2.4 高度な医薬品開発技術

- 4.2.5 管理とグローバルヘルスプログラムによるアクセス改善

- 4.2.6 分析主導の抗菌薬適正使用の採用

-

4.3 市場の阻害要因

- 4.3.1 抗菌薬耐性(AMR)の拡大

- 4.3.2 厳格な規制環境と安全性への懸念

- 4.3.3 グローバルサプライチェーンの混乱

- 4.3.4 偽造または粗悪な医薬品の拡散

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

-

5.1 薬剤クラス別

- 5.1.1 抗生物質

- 5.1.1.1 β-ラクタム系 & β-ラクタマーゼ阻害剤

- 5.1.1.2 マクロライド系

- 5.1.1.3 テトラサイクリン系

- 5.1.1.4 フルオロキノロン系

- 5.1.1.5 セファロスポリン系

- 5.1.1.6 カルバペネム系

- 5.1.1.7 その他

- 5.1.2 抗ウイルス剤

- 5.1.2.1 NRTIs

- 5.1.2.2 NNRTIs

- 5.1.2.3 プロテアーゼ阻害剤

- 5.1.2.4 インテグラーゼ阻害剤

- 5.1.2.5 ポリメラーゼ阻害剤

- 5.1.2.6 その他

- 5.1.3 抗真菌剤

- 5.1.3.1 アゾール系

- 5.1.3.2 エキノキャンディン系

- 5.1.3.3 ポリエン系

- 5.1.3.4 アリルアミン系

- 5.1.3.5 その他

- 5.1.4 抗寄生虫剤

- 5.1.4.1 抗マラリア剤

- 5.1.4.2 駆虫剤

- 5.1.4.3 抗原虫剤

- 5.1.4.4 その他

-

5.2 適応症別

- 5.2.1 HIV感染症

- 5.2.2 肺炎

- 5.2.3 呼吸器ウイルス感染症

- 5.2.4 敗血症

- 5.2.5 結核

- 5.2.6 尿路感染症

- 5.2.7 皮膚・軟部組織感染症

- 5.2.8 その他の適応症

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 非経口

- 5.3.3 局所

- 5.3.4 吸入

- 5.3.5 その他

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.4.4 郵便販売薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 アステラス製薬株式会社

- 6.3.3 バイエルAG

- 6.3.4 ブリストル・マイヤーズ スクイブ社

- 6.3.5 ギリアド・サイエンシズ社

- 6.3.6 グラクソ・スミスクラインplc

- 6.3.7 メルク・アンド・カンパニー・インク

- 6.3.8 ノバルティスAG

- 6.3.9 ファイザー・インク

- 6.3.10 サノフィSA

- 6.3.11 ルーピン社

- 6.3.12 ドクター・レディーズ・ラボラトリーズ社

- 6.3.13 グレンマーク・ファーマシューティカルズ社

- 6.3.14 ジョンソン・エンド・ジョンソン

- 6.3.15 アストラゼネカplc

- 6.3.16 アッヴィ・インク

- 6.3.17 シプラ社

- 6.3.18 テバ・ファーマシューティカル・インダストリーズ

- 6.3.19 サン・ファーマ

- 6.3.20 ヴィーブヘルスケア

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

抗感染症薬は、細菌、ウイルス、真菌、寄生虫などの病原微生物によって引き起こされる感染症の治療や予防に用いられる薬剤の総称でございます。これらの薬剤は、病原体の増殖を抑制したり、死滅させたりすることで、感染症の症状を改善し、患者様の生命を救う上で極めて重要な役割を担っております。

抗感染症薬は、その作用対象となる病原体の種類によって大きく分類されます。

まず、抗菌薬(抗生物質)は、細菌感染症に対して用いられる薬剤で、細菌の細胞壁合成阻害、タンパク質合成阻害、核酸合成阻害など、様々な作用機序によって細菌の増殖を抑えたり、殺菌したりいたします。ペニシリン系、セフェム系、マクロライド系、フルオロキノロン系など多岐にわたる種類があり、それぞれが特定の細菌に有効でございます。しかし、細菌が薬剤に対して耐性を持つ「薬剤耐性菌」の出現が世界的な問題となっており、新規抗菌薬の開発が喫緊の課題でございます。

次に、抗ウイルス薬は、ウイルス感染症の治療に用いられます。ウイルスは宿主細胞内で増殖するため、宿主細胞に影響を与えずにウイルスのみを標的とする薬剤の開発は困難を伴います。インフルエンザウイルス、HIV、B型肝炎ウイルス、C型肝炎ウイルス、ヘルペスウイルスなど、特定のウイルスに特異的に作用する薬剤が開発されており、ウイルスの複製過程の様々な段階を阻害することで効果を発揮いたします。

抗真菌薬は、真菌(カビ)によって引き起こされる真菌症の治療に用いられます。真菌症には、皮膚や粘膜に発生する表在性真菌症と、内臓や全身に広がる深在性真菌症があり、それぞれに適した薬剤が使用されます。アゾール系、ポリエン系、キャンディン系などが代表的で、真菌の細胞膜や細胞壁の合成を阻害することで効果を発揮いたします。

最後に、抗原虫薬・駆虫薬は、マラリア原虫やアメーバなどの原虫、あるいは回虫や条虫などの寄生虫によって引き起こされる感染症の治療に用いられます。特に熱帯・亜熱帯地域で蔓延するマラリアや、開発途上国における寄生虫感染症の治療において不可欠な薬剤でございます。

抗感染症薬の用途は多岐にわたります。肺炎、尿路感染症、敗血症などの細菌感染症、インフルエンザ、HIV感染症、C型肝炎などのウイルス感染症、カンジダ症、アスペルギルス症などの真菌症、マラリア、腸管寄生虫症などの寄生虫感染症の治療に用いられます。また、手術後の感染予防や、免疫不全患者様における日和見感染の予防など、予防的な目的で使用されることもございます。適切な薬剤の選択と使用は、患者様の予後を大きく左右するため、病原体の特定と薬剤感受性試験の結果に基づいた慎重な判断が求められます。

関連技術としましては、まず迅速診断技術の進歩が挙げられます。感染症の原因となる病原体を迅速かつ正確に特定することは、適切な抗感染症薬の選択に不可欠でございます。PCR法などの分子生物学的診断技術や、抗原・抗体検査キットの改良により、診断までの時間が大幅に短縮されております。また、薬剤耐性メカニズムの解析は、新たな薬剤耐性菌の出現を予測し、それに対応する新規薬剤の開発に繋がる重要な研究分野でございます。創薬技術においては、ハイスループットスクリーニング、構造ベースドラッグデザイン、AIを活用した化合物探索などが進展しており、新規作用機序を持つ抗感染症薬の開発が期待されております。さらに、感染症の予防策としてのワクチン開発も、抗感染症薬の負担を軽減する上で極めて重要な技術でございます。

市場背景としましては、抗感染症薬市場は世界的に大きな規模を誇りますが、その成長は複雑な課題に直面しております。高齢化の進展、新興感染症の発生、そして薬剤耐性菌の増加は、抗感染症薬の需要を高める一方で、新規薬剤の開発には莫大な研究開発費と長い期間が必要でございます。特に新規抗菌薬の開発は、耐性菌の出現により薬剤の有効期間が短くなる傾向があるため、投資回収が困難であるという経済的な課題を抱えております。このため、多くの製薬企業が新規抗菌薬開発から撤退する傾向が見られ、国際的な公衆衛生上の懸念となっております。各国政府や国際機関は、研究開発へのインセンティブ付与や、薬剤耐性対策のための国際協力体制の構築を進めております。日本市場においても、薬剤耐性対策は国の重要な課題として位置づけられ、新規薬剤の開発促進や適正使用の推進が図られております。

将来の展望としましては、まず薬剤耐性(AMR)問題への対応が最重要課題でございます。新規作用機序を持つ抗感染症薬の開発はもちろんのこと、既存薬の適正使用の徹底、感染予防策の強化、そして診断技術のさらなる高度化が不可欠でございます。また、個別化医療の進展により、患者様一人ひとりの病原体や遺伝的背景に応じた最適な抗感染症薬の選択が可能になることが期待されます。AIやビッグデータの活用は、薬剤耐性菌の監視、感染症の流行予測、そして新規薬剤の探索において大きな可能性を秘めております。さらに、ファージ療法や微生物叢制御といった、従来の抗感染症薬とは異なるアプローチの研究も進められております。国際的な連携を強化し、地球規模での感染症対策に取り組むことが、人類の健康を守る上で不可欠な未来像でございます。