人工呼吸器市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

人工呼吸器市場レポートは、製品タイプ(集中治療用、搬送/ポータブル、その他)、インターフェース(侵襲的、非侵襲的、CPAP、Bipap、HFNC)、モード(量制御、圧制御、デュアル/複合、SIMV、プロポーショナルアシスト)、エンドユーザー(病院・診療所、ASC、EMS、在宅医療、LTAC)、および地域(北米、ヨーロッパ、アジア太平洋、その他)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

人工呼吸器市場の概要

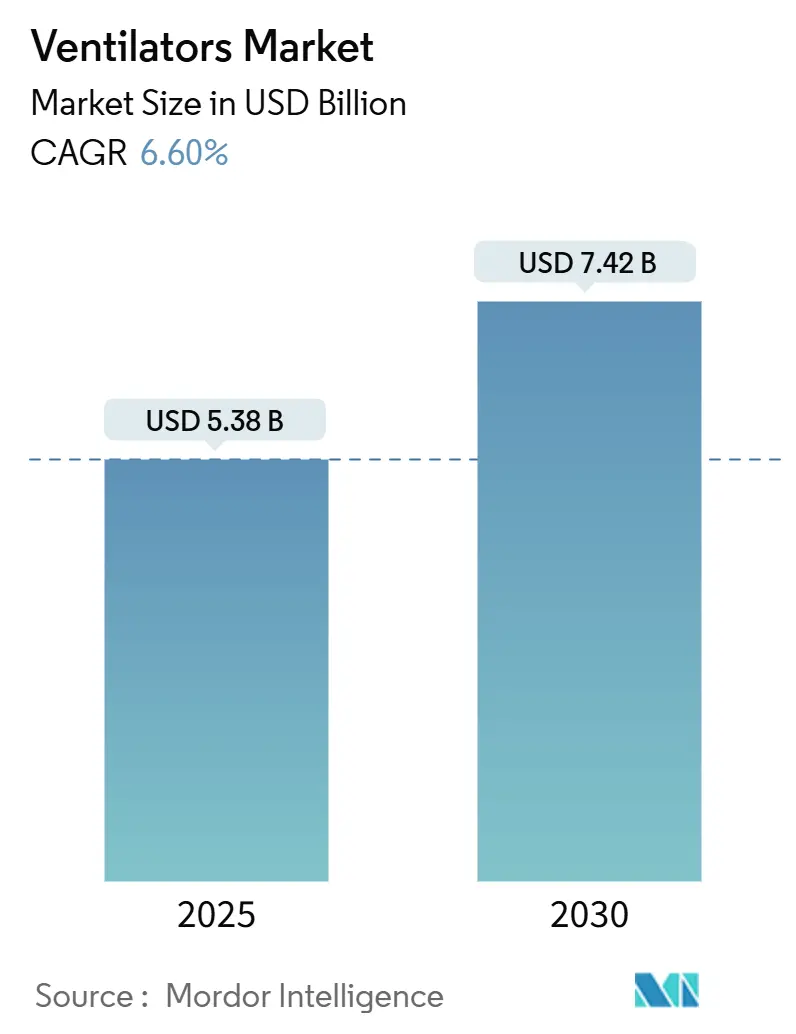

人工呼吸器市場は、2025年には53.8億米ドルと推定され、2030年には74.2億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.60%で成長すると予測されています。

市場の動向と成長要因

この市場は、パンデミックによる一時的な需要急増から、人口の高齢化、慢性呼吸器疾患の高い有病率、そして意思決定支援ソフトウェアや接続性を組み込んだ製品革新に根ざした構造的な成長へと移行しています。病院では、アラーム疲労を軽減し、肺保護戦略のために自己校正を行い、電子カルテとシームレスに連携するインテリジェントなプラットフォームへのレガシーシステムの置き換えが進んでいます。ハードウェア、分析、メンテナンスをバンドルしたサブスクリプションベースの「Ventilation-as-a-Service」モデルは、予算に制約のある医療機関の間で、多額の設備投資を予測可能な運営費に転換できるため、注目を集めています。また、メーカーは、消費電力の削減や資産寿命を延ばすアップグレードキットの提供を通じて、持続可能性の要件に対応しており、病院が大規模な設備更新なしに脱炭素化目標を達成するのを支援しています。

主要なレポートのポイント

* 製品タイプ別: 集中治療用人工呼吸器が2024年に市場シェアの46.2%を占め、主導的な地位を確立しています。一方、携帯型人工呼吸器は2030年までに8.7%のCAGRで拡大すると予測されています。

* インターフェース別: 侵襲的換気が2024年に市場の55.7%を占めましたが、非侵襲的換気は2030年までに9.3%のCAGRで成長しています。

* エンドユーザー別: 病院および診療所が2024年の市場の63.8%を占めましたが、在宅医療環境は、院外呼吸療法に対する支払い者のサポートを反映し、8.9%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に人工呼吸器市場収益の34.6%を占めましたが、アジア太平洋地域は2030年までに最も速い15.9%のCAGRを記録すると予測されています。

グローバル人工呼吸器市場のトレンドと洞察

促進要因

1. 新興経済国におけるICU病床数の増加: 中国、インド、インドネシア、湾岸協力会議(GCC)諸国におけるインフラ拡張プログラムは、高急性期人工呼吸器の基本的な需要を高め、市場成長を牽引しています。例えば、中国は2025年までに人口10万人あたり15床の集中治療室(ICU)病床を達成する計画であり、今後2年間で20万台以上の人工呼吸器が追加で必要になると見込まれています。

2. 慢性疾患治療における非侵襲的換気(NIV)の急速な採用: 遠隔モニタリング付き在宅NIVは、COPD関連の入院再発率を12ヶ月以内に45%削減し、ベッド占有率を低下させ、生存率を向上させることが示されています。NIVがより侵襲的な呼吸補助装置に置き換わることで、90日間のケアエピソードで449,101米ドルの病院コスト削減が可能となり、早期の地域展開を後押ししています。

3. EMSフリートからの携帯型人工呼吸器の需要急増: 救急隊はパンデミック後の使用ピークを経てフリートを刷新しており、性能を損なうことなく圧縮空気への依存を排除する軽量タービン駆動モデルに切り替えています。HamiltonのHAMILTON-T1のようなデバイスは、軍事的な堅牢性基準を満たし、最大9時間のバッテリー寿命を提供し、地方自治体のEMS入札にますます組み込まれています。

4. AI対応の閉ループ換気アルゴリズム: 人工知能駆動モードは、人工呼吸器誘発性肺損傷を最小限に抑えるために、圧力、量、酸素分画を自動的に調整し、人工呼吸器市場に革新的な変化をもたらしています。臨床試験では、IntelliVent-ASVが従来プロトコルと比較して手動設定介入を42%削減し、頭部外傷による死亡率を24%から8%に低下させることが示されています。

抑制要因

1. 半導体不足の継続: 人工呼吸器のサブアセンブリの最大50%は、家電製品と製造ラインを共有するマイクロコントローラーに依存しています。医療機器購入者は産業用チップ総需要のわずか11%しか占めておらず、業界全体の逼迫時には交渉力が限られています。

2. 接続されたICU人工呼吸器におけるサイバーセキュリティの脆弱性: FDAおよびCISAの勧告により、人工呼吸器と統合される一般的な患者モニターにおけるハードコードされた認証情報や保護されていないチャネルが明らかになり、緊急のパッチサイクルや、極端な場合にはデバイスのリコールにつながっています。米国の新しい法律では、すべての510(k)申請の一部としてサイバーセキュリティリスク評価が義務付けられており、上市前コストが増加するものの、最終的にはエコシステムの回復力を強化しています。

セグメント分析

* 製品タイプ別:集中治療用と携帯型

集中治療用人工呼吸器は2024年に市場の46.2%を占め、高急性期呼吸サポートの基盤としての地位を確立しています。新興国でのICU病床増設に伴う病院のキャパシティ拡大が調達を後押ししています。携帯型ユニットは収益規模は小さいものの、EMSの近代化、軍事調達、施設内でのシームレスな搬送オプションを必要とする在宅移行プロトコルにより、8.7%のCAGRで成長すると予測されています。HAMILTON-T1のようなデバイスは、ローター翼航空機による避難に典型的な高度や振動条件下でも、一回換気量の精度を維持するタービンベースの換気を提供します。新生児・小児サブセグメントは、乳児死亡率削減に向けた政策推進の恩恵を受け、三次医療センターでは界面活性剤欠乏症例向けに高頻度振動換気などの特殊モードが導入されています。携帯型モデルの人工呼吸器市場は、コンパクトな設計に閉ループ制御と多パラメータモニタリングが組み込まれ、集中治療室のフルステーションとの機能的ギャップが縮小することで、2030年までに14.2億米ドルに達すると予測されています。

* インターフェース別:侵襲的と非侵襲的

侵襲的モードは人工呼吸器市場の55.7%を占め、急性呼吸窮迫症候群、術後ケア、外傷性損傷に不可欠なものとして残っています。しかし、非侵襲的換気は、COPDや肥満低換気症候群の低コストな在宅管理に対する支払い者の選好に牽引され、9.3%のCAGRで成長を上回っています。専用のNIVプラットフォームは、非同期性を低減し、患者の快適性を向上させ、Philips V680のようなデュアル機能システムは、臨床状態の変化に応じてシームレスな切り替えを可能にします。高流量鼻カニューレの採用は、急性低酸素性呼吸不全における挿管を遅らせることで、増分的な量を加えています。2030年までに、非侵襲的モデルはセグメント収益の41%を占める見込みであり、再入院の減少と患者満足度の向上に関するエビデンスが積み重なっています。NIVデバイスの人工呼吸器市場規模は、厳格な感染制御規則が最小限の気道侵襲を奨励する欧州で10.1%のCAGRを記録すると予想されています。

* モード別:量制御の安定性と適応型サポートの革新

量制御換気は2024年に人工呼吸器市場シェアの40.3%を占め、一回換気量の予測可能性がプロトコルを簡素化し、比較研究を容易にするため、臨床のデフォルトとして残っています。圧制御モードとデュアルモードは、コンプライアンスが変動する患者に柔軟性を提供し、同期間欠的強制換気(SIMV)は体系的な離脱を支援します。比例アシストやその他の適応型モードは、人工知能層がアルゴリズムを患者固有の努力に即座に反応させ、過剰アシストと横隔膜萎縮を最小限に抑えるため、10.4%のCAGRで成長すると予測されています。HamiltonのIntelliVent-ASVやGetingeのNeural Pressure Supportは、生理学に合わせたアシストへの移行を例示しています。臨床導入は、換気日数の短縮とスタッフの作業負荷の軽減が確認された研究によって加速しており、これはICU看護師不足の継続と一致する利点です。

* エンドユーザー別:病院が中心、在宅医療が上昇

病院および診療所は2024年の総出荷量の63.8%を吸収し、アジアや中東における大規模な調達プログラムや新しいICU病棟の開設を反映しています。しかし、在宅医療環境は、価値ベースの支払いモデルが臨床的に適切であれば院外管理を優先するため、8.9%のCAGRで成長すると予測されており、人工呼吸器市場に勢いを与えています。長期急性期ケア施設は、完全な退院準備ができていないものの、もはや完全なICU監視を必要としない患者のための中間的なニーズを満たしています。人工呼吸器業界の参加者は現在、非専門介護者向けに教育、サプライチェーン、サポートサービスを調整しています。Vent360+のようなサブスクリプションモデルは、レンタル、消耗品、臨床医ダッシュボードを組み合わせることで、中規模の在宅医療機器プロバイダーの参入障壁を下げています。

地域分析

* 北米: 2024年に人工呼吸器市場シェアの34.6%を占め、堅調な設備投資予算、包括的な償還制度、AI対応プラットフォームの先行導入に支えられています。連邦規制の更新(再製造やサイバーセキュリティに関するもの)が購入基準を形成し、病院はセキュアなファームウェア・オーバー・ザ・エア機能を備えたシステムへと移行しています。ZOLLがVyaireの資産を吸収し、Medtronicが撤退するなど、統合の傾向が見られ、中堅イノベーターに新たな市場機会が生まれています。

* アジア太平洋: 大規模な政府投資に支えられ、2030年までに15.9%のCAGRで成長すると予測されています。中国の病床拡大義務は、郡レベルの病院まで及ぶ複数年の入札パイプラインを促進しています。インドの民間ネットワークは、4,000床の計画と115億ルピーの設備投資を伴い、資本収益率を最適化するために、侵襲的、非侵襲的、高流量酸素療法モードに対応できる多用途の人工呼吸器を求めています。

* 欧州: 安定しているものの変動の少ない市場であり、成長は、施設がグリーンディール目標を遵守するのに役立つエネルギー効率の高いアップグレードに集中しています。回路破損を最小限に抑えるデュアル機能人工呼吸器は、感染制御プロトコルをサポートし、現在、交換サイクルを支配しています。

* 中東・アフリカおよび南米: 財政的制約と通貨変動により、入札スケジュールが不均一であるものの、中程度の単一桁台の成長を記録しています。

競争環境

戦略的な再編により市場集中度は高まっていますが、複数の技術ニッチは依然として競争が激しいです。ZOLL MedicalによるVyaire人工呼吸器ラインの3,700万米ドルでの買収は、携帯型および高頻度振動カテゴリーで即座に規模をもたらしました。対照的に、Medtronicはモニタリングおよび画像診断資産と比較して利益率の可能性が低いことを理由に人工呼吸器部門の売却を選択し、研究開発費をコネクテッドケアプラットフォームに再配分しました。

技術差別化は現在、純粋なハードウェアよりもソフトウェアに重点を置いています。Hamilton MedicalのC6は、患者の努力を5ミリ秒ごとに追跡し、臨床医の介入なしに非同期性を低減するIntelliSync+アルゴリズムを統合しています。GetingeのNeural Pressure Supportは、横隔膜のEMG信号に換気を同期させ、肺組織を保護しながら筋力を維持します。Fisher & Paykelは、加湿の専門知識を活用してNIVと高流量療法を在宅ケアパッケージにバンドルし、遵守と快適性を向上させています。

サービス革新が競争上の優位性を確立しています。サブスクリプションモデルは、顧客の設備投資のハードルを下げ、複数年の消耗品収益を確保します。遠隔診断と予防保守でフリートをサポートするベンダーは、過重労働の生物医学工学部門から支持を得ています。ISO 80601-2-12:2020および今後のEU人工知能法規定への準拠は、堅牢な規制チームを持つ企業に有利な市場参入のゲートウェイとして浮上しています。

人工呼吸器業界の主要企業

* Medtronic plc

* Koninklijke Philips N.V.

* GE HealthCare

* Drägerwerk

* Hamilton Medical

最近の業界動向

* 2025年6月: FDAは、患者死亡の報告を受け、特定のMedtronic製人工呼吸器に対してクラスIリコールを発令しました。これは、同社がこのセグメントからの撤退計画を発表してからわずか1年後のことであり、競争圧力を強めています。

* 2025年5月: Viemed Healthcareは、Lehan’s Medical Equipmentを2,600万米ドルで買収し、在宅呼吸器事業のフットプリントを拡大しました。これにより、新たな地理的カバレッジと、人工呼吸器サービスのためのより大きな患者基盤を獲得しました。

* 2025年2月: Movairは、8ポンドの家庭用人工呼吸器「Luisa」についてFDAの緊急使用許可を取得しました。この製品は、超携帯型でありながら病院グレードの性能を提供し、患者の移動オプションを拡大します。

このレポートは、世界の人工呼吸器市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを詳細に網羅しています。

エグゼクティブサマリーおよび主要な調査結果:

世界の人工呼吸器市場は、2030年までに74.2億米ドルに達すると予測されています。特に、携帯型人工呼吸器は、EMS(緊急医療サービス)フリートの拡大と在宅医療プログラムの進展により、2030年まで年平均成長率(CAGR)8.7%で最も急速に成長する製品カテゴリーとなっています。非侵襲的換気(NIV)は、入院再入率の低下、患者の快適性の向上、在宅ケアに対する支払い側のインセンティブとの整合性から、その人気が高まっています。

市場のサプライチェーンは、半導体不足の継続により最大8週間のリードタイム延長に直面しており、メーカーはデュアルソーシングや設計変更戦略を採用しています。技術面では、AI(人工知能)を搭載したクローズドループ換気アルゴリズムが、設定の自動調整、手動介入の削減、肺保護戦略のサポートに貢献しています。地域別では、アジア太平洋地域がICU病床の大規模な拡大と人口動態の変化により、15.9%のCAGRで最も高い成長潜在力を秘めていると予測されています。

市場の状況:

市場の成長を牽引する主な要因としては、新興経済国におけるICU病床数の増加、慢性期医療現場での非侵襲的換気(NIV)の急速な採用、EMSフリートからの携帯型人工呼吸器の需要急増、AI搭載のクローズドループ換気アルゴリズムの進化、病院の脱炭素化目標達成に向けたエネルギー効率の高い人工呼吸器へのアップグレード、そしてサブスクリプションベースの「Ventilation-As-A-Service」モデルの台頭が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、半導体不足の継続によるリードタイムの長期化、OECD市場における在宅機械換気に対する償還上限、パンデミック時の緊急承認後のOEM(相手先ブランド製造業者)の責任問題、および接続型ICU人工呼吸器におけるサイバーセキュリティの脆弱性が挙げられます。

このセクションでは、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)を通じて、市場の包括的な理解を提供しています。

市場規模と成長予測(価値):

市場は、製品タイプ別(集中治療用、搬送/携帯型、新生児/小児用、高頻度振動型、非侵襲型)、インターフェース別(侵襲的換気、非侵襲的換気、CPAP、BiPAP、HFNC)、モード別(量制御換気、圧制御換気、デュアル/複合モード、SIMV、比例補助/適応サポート換気)、エンドユーザー別(病院・クリニック、外来手術センター、緊急医療サービス、在宅ケア、長期急性期医療施設)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に分析され、それぞれの成長予測が示されています。

競争環境:

競争環境の分析では、市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。プロファイルされる企業には、Medtronic plc、Koninklijke Philips N.V.、GE HealthCare Technologies Inc.、Drägerwerk AG & Co. KGaA、Hamilton Medical AG、Getinge AB、Fisher & Paykel Healthcare Corp.、Vyaire Medical Inc.、Smiths Group plc (Smiths Medical)、ResMed Inc.、Nihon Kohden Corp.、Mindray Bio-Medical Electronics Co., Ltd.など、多数の主要プレイヤーが含まれており、各社の概要、財務状況、戦略情報、製品・サービス、最近の動向が提供されています。

市場機会と将来の展望:

レポートは、市場における未開拓の領域(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

このレポートは、世界の人工呼吸器市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国におけるICU病床数の増加

- 4.2.2 慢性期医療現場における非侵襲的換気(NIV)の急速な普及

- 4.2.3 救急医療サービス(EMS)車両からの携帯型人工呼吸器の需要急増

- 4.2.4 AI対応の閉ループ換気アルゴリズム

- 4.2.5 病院の脱炭素化目標がエネルギー効率の高い人工呼吸器のアップグレードを推進

- 4.2.6 サブスクリプションベースの「サービスとしての換気」モデルの台頭

-

4.3 市場の阻害要因

- 4.3.1 半導体不足の継続によるリードタイムの長期化

- 4.3.2 OECD市場における在宅人工呼吸器の償還上限

- 4.3.3 パンデミック時代の緊急承認後のOEMの責任リスク

- 4.3.4 接続されたICU人工呼吸器におけるサイバーセキュリティの脆弱性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 集中治療用人工呼吸器

- 5.1.2 搬送用/携帯型人工呼吸器

- 5.1.3 新生児/小児用人工呼吸器

- 5.1.4 高頻度振動型人工呼吸器

- 5.1.5 非侵襲型人工呼吸器

-

5.2 インターフェース別

- 5.2.1 侵襲的換気

- 5.2.2 非侵襲的換気

- 5.2.3 持続陽圧呼吸療法 (CPAP)

- 5.2.4 二相性陽圧呼吸療法 (BiPAP)

- 5.2.5 高流量鼻カニューレ (HFNC)

-

5.3 モード別

- 5.3.1 容量制御換気

- 5.3.2 圧制御換気

- 5.3.3 デュアル/複合モード

- 5.3.4 同期式間欠的強制換気 (SIMV)

- 5.3.5 比例補助/適応補助換気

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 外来手術センター

- 5.4.3 救急医療サービス (EMS)

- 5.4.4 在宅医療環境

- 5.4.5 長期急性期医療施設

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 メドトロニック plc

- 6.3.2 フィリップス N.V.

- 6.3.3 GEヘルスケア・テクノロジーズ Inc.

- 6.3.4 ドレーゲルベルク AG & Co. KGaA

- 6.3.5 ハミルトン・メディカル AG

- 6.3.6 ゲティンゲ AB

- 6.3.7 フィッシャー&パイケル・ヘルスケア Corp.

- 6.3.8 ヴァイア・メディカル Inc.

- 6.3.9 スミス・グループ plc (スミス・メディカル)

- 6.3.10 レスメド Inc.

- 6.3.11 日本光電工業株式会社

- 6.3.12 マインドレイ・バイオメディカル・エレクトロニクス Co., Ltd.

- 6.3.13 スキャンレイ・テクノロジーズ Ltd.

- 6.3.14 ゾール・メディカル・コーポレーション

- 6.3.15 エア・リキード・メディカル・システムズ

- 6.3.16 アライド・ヘルスケア・プロダクツ Inc.

- 6.3.17 インターサージカル Ltd.

- 6.3.18 バンネル・インコーポレイテッド

- 6.3.19 深セン・コメン・メディカル・インスツルメンツ

- 6.3.20 テレセア Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

人工呼吸器は、自力での呼吸が困難な患者さんの生命維持を補助、あるいは代替するために用いられる医療機器でございます。肺の機能が低下したり、呼吸中枢に異常が生じたりした場合に、外部から適切な量の空気(酸素を含む)を肺に送り込み、体内の酸素と二酸化炭素のガス交換を助ける重要な役割を担っております。これにより、患者さんの呼吸を安定させ、全身の臓器への酸素供給を確保し、生命を維持することが可能となります。

人工呼吸器には、その使用方法や機能によっていくつかの種類がございます。大きく分けて「侵襲的(Invasive)」と「非侵襲的(Non-invasive)」の二つに分類されます。侵襲的人工呼吸器は、気管内チューブや気管切開チューブを介して直接患者さんの気道に接続し、陽圧で空気を肺に送り込む方式で、主に集中治療室(ICU)などで重症患者さんに用いられます。一方、非侵襲的人工呼吸器は、鼻マスクや口鼻マスクなどを介して外部から陽圧をかける方式で、気管挿管が不要なため患者さんの負担が少なく、睡眠時無呼吸症候群や慢性閉塞性肺疾患(COPD)の急性増悪、あるいは侵襲的人工呼吸器からの離脱過程などで広く利用されております。また、換気モードも多岐にわたり、患者さんの自発呼吸を完全に制御するモードから、自発呼吸を感知して補助するモード、あるいは自発呼吸と強制換気を組み合わせるモードなどがあり、患者さんの状態や病態に応じて最適なモードが選択されます。

人工呼吸器の主な用途は、急性呼吸不全の治療でございます。例えば、急性呼吸窮迫症候群(ARDS)、重症肺炎、重度の喘息発作、COPDの急性増悪、あるいは心肺停止後の蘇生時などに、生命維持のために不可欠な装置として使用されます。また、筋萎縮性側索硬化症(ALS)のような神経筋疾患による慢性呼吸不全の患者さんや、全身麻酔下での手術中に呼吸管理を行う際にも用いられます。さらに、薬物中毒や頭部外傷などにより呼吸中枢が抑制された場合にも、呼吸を補助するために使用されることがございます。救急医療、集中治療、手術室、そして在宅医療といった様々な医療現場で、患者さんの呼吸管理に貢献しております。

人工呼吸器の運用には、様々な関連技術が不可欠でございます。患者さんの状態を正確に把握するためには、血中酸素飽和度(SpO2)モニター、呼気終末二酸化炭素濃度(EtCO2)モニター、動脈血ガス分析などのモニタリングシステムが必須です。また、人工呼吸器によって乾燥した空気が気道に送られることで粘膜が損傷するのを防ぐため、加湿器や加温器が併用されます。気道分泌物を除去するための吸引器も重要な補助器具でございます。さらに、重症の呼吸不全で人工呼吸器だけでは十分なガス交換ができない場合には、体外式膜型人工肺(ECMO)が使用されることもございます。近年では、人工知能(AI)やIoT技術を活用し、患者さんの呼吸パターンを解析して最適な換気設定を自動調整したり、遠隔で患者さんの状態をモニタリングしたりするシステムも開発されつつあります。

人工呼吸器の市場背景としましては、世界的な高齢化の進展に伴う慢性呼吸器疾患患者の増加、そして新型コロナウイルス感染症(COVID-19)のようなパンデミック発生時の需要急増が挙げられます。特にCOVID-19パンデミック時には、世界中で人工呼吸器の供給不足が深刻な問題となり、その重要性が改めて認識されました。市場は、国内外の主要な医療機器メーカーが技術開発競争を繰り広げており、より高性能で安全性の高い製品が求められております。医療機器であるため、各国の規制当局による厳しい承認プロセスと品質管理が義務付けられております。一方で、高額な導入コストや、専門知識を持つ医療従事者の育成、定期的なメンテナンスの必要性などが課題として挙げられます。

将来展望としましては、人工呼吸器はさらなる進化を遂げると予想されます。まず、小型化・軽量化が進み、在宅医療や救急現場での利便性が向上するでしょう。AIや機械学習の技術は、患者さん個々の呼吸パターンや生理学的データに基づいて、よりパーソナライズされた最適な換気設定をリアルタイムで提供することを可能にし、合併症のリスクを低減すると期待されております。非侵襲的換気においては、より快適で効果的なマスクやインターフェースの開発が進み、患者さんの負担軽減に貢献するでしょう。また、遠隔医療やテレモニタリング技術の発展により、在宅患者さんの呼吸管理がより効率的かつ安全に行えるようになり、医療資源の最適化にも繋がります。生体適合性の高い素材の開発や、エネルギー効率の向上も重要なテーマであり、患者さんのQOL向上と持続可能な医療システムの構築に寄与していくと考えられます。パンデミックのような緊急事態に備え、生産体制の強化やサプライチェーンの安定化も引き続き重要な課題として取り組まれていくことでしょう。