(yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) / 予測 (yosoku) /

直接駆動風力タービン市場レポートは、出力定格(3 MW以下、3 MW~8 MW、および8 MW超)、発電機技術(永久磁石同期、電機子励磁同期)、設置タイプ(陸上、着床式洋上、浮体式洋上)、用途(大規模風力発電所、分散型)、地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

直結駆動型風力タービン市場の概要と展望

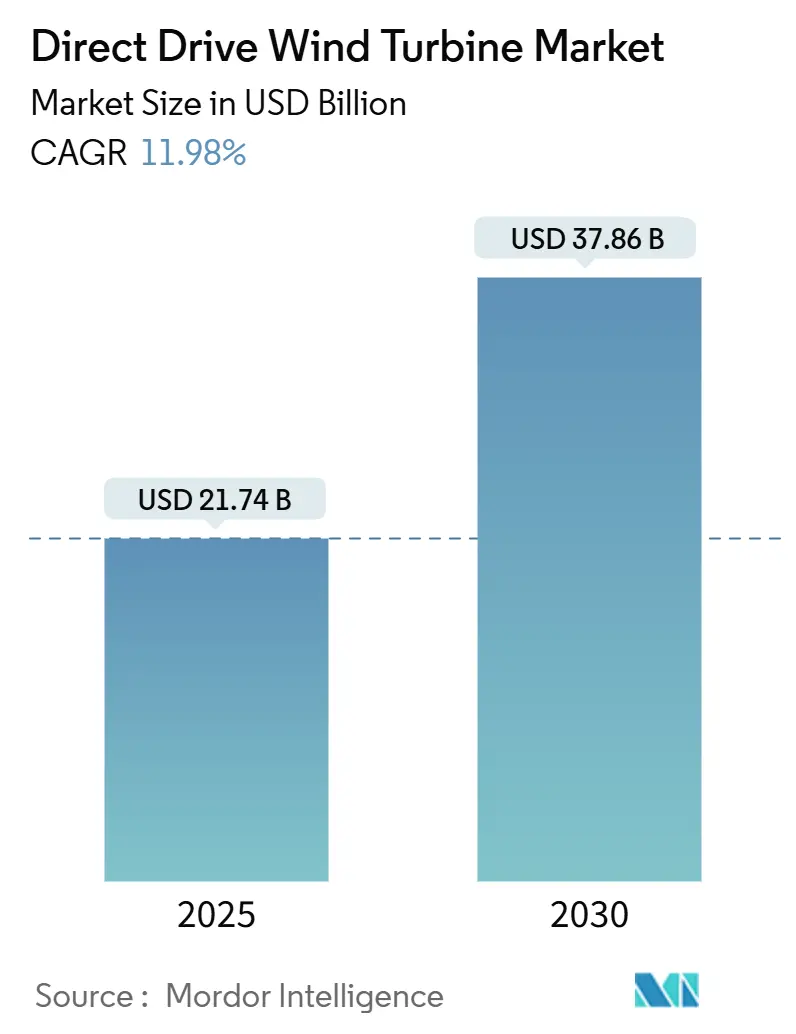

直結駆動型風力タービン市場は、2025年に217.4億米ドルと推定され、2030年には378.6億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)11.98%で成長すると予測されています。この市場は、ギアボックスフリーの駆動系の急速な採用によって特徴づけられ、これにより信頼性が向上し、メンテナンスコストが削減されます。特に、より深い海域での洋上風力発電所の建設が進むにつれて、直結駆動技術の耐久性向上への需要が加速しています。アジア太平洋地域は、その製造能力、堅調なプロジェクトパイプライン、および支援的な政策枠組みにより、世界の収益のほぼ半分を占める最大の市場であり、最も急速に成長する市場でもあります。設置タイプ別では、浮体式洋上風力発電が最も急速に拡大しており、発電機技術では、希土類投入に関連する供給リスクにもかかわらず、永久磁石同期発電機(PMSG)が圧倒的な優位性を維持しています。競争は、15MWを超えるタービンの規模拡大に集中しており、OEMは認証のハードルとエネルギーコストの優位性のバランスを取っています。

主要な市場動所見

* 出力定格別: 2024年には3MW~8MWのカテゴリーが市場シェアの43.8%を占めましたが、15MW超のクラスは2030年までに22.8%のCAGRで拡大すると予測されています。

* 発電機技術別: 2024年には永久磁石同期発電機が市場シェアの88.2%を占め、電気励磁型は大きく後れを取っています。

* 設置タイプ別: 2024年には陸上サイトが収益シェアの70.5%を占めましたが、浮体式洋上サイトは2030年までに34.5%のCAGRで成長すると見込まれています。

* 用途別: 2024年には公益事業規模の風力発電所が市場シェアの92.0%を占め、2030年まで12.3%のCAGRで成長を続けると予想されています。

* 地域別: 2024年にはアジア太平洋地域が49.4%の市場シェアでリードし、欧州は2024年から2030年までで最も高い13.1%のCAGRを記録すると予測されています。

市場動向と推進要因

直結駆動型風力タービン市場の成長を牽引する主な要因は以下の通りです。

1. 4MW以上の直結駆動型タービンの均等化発電原価(LCOE)の低下: 2024年の風力LCOEは平均0.033米ドル/kWhで、2010年以降70%減少しました。ギアボックスフリー設計は主要なメンテナンスコスト要因を排除し、特に洋上プロジェクトで大きな恩恵をもたらします。大型ナセルは発電機質量が増加してもMWあたりのコストを削減し、規模の拡大が単価を低下させる好循環を生み出しています。

2. EU、英国、中国における洋上風力発電の急速な拡大目標: EUは2030年までに60GW、2050年までに300GWの洋上容量を目指しており、中国と英国も同様に野心的なロードマップを持っています。合計400GWを超えるパイプラインは、OEMがエネルギー捕捉を最大化するために直結駆動型タービンを15MW以上に押し上げるインセンティブとなっています。

3. OEMによる簡素化された駆動系(ギアボックスフリー)への選好の高まり: ギアボックスは従来のタービンにおける主要な故障点であり、これらを排除することで、洋上での1回あたり10万米ドルを超える予期せぬサービスコストを削減できます。サービス契約が性能ベースの保証に移行するにつれて、機械的複雑性の低減が報われるため、この傾向はさらに強まっています。

4. 希土類磁石リサイクルの技術革新によるNdFeB投入コストの削減: リサイクルは、磁石関連の排出量を最大95%削減し、2030年までに材料費を20~30%削減する可能性があります。EUのリサイクル含有量に関する義務化は、プラント建設を加速させ、中国からの一次供給への依存を緩和しています。

5. 高浸透型再生可能エネルギーに対する系統形成型インバーター能力の需要: 再生可能エネルギーの導入が進むにつれて、電力系統の安定性を維持するために、直結駆動型タービンに搭載される系統形成型インバーターの能力が不可欠となっています。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

1. 陸上サイトにおけるナセル重量の増加による物流コストの上昇: 10MWの直結駆動型発電機は約300トンと重く、タワーの鋼材コストと輸送コストを大幅に増加させます。輸送ルートの制約により、大型トラックや高額なクレーンレンタル費用が必要となり、OEMはモジュール式発電機やオンサイトでの組み立てを追求していますが、これらは現場での品質リスクを高めます。

2. 希土類採掘・精製能力の世界的制約: 中国が供給の70%を占めており、ジスプロシウムとネオジムの需要は2050年までに2,600%急増する可能性があります。

本レポートは、世界の直接駆動型風力タービン市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場は2025年に217.4億米ドルに達し、2030年までに378.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.98%と見込まれています。

市場の成長を牽引する主な要因としては、4MW以上の直接駆動型タービンにおける均等化発電原価(LCOE)の低下、EU、英国、中国における洋上風力発電の急速な導入目標、OEMによる簡素化されたドライブトレイン(ギアボックスフリー)への選好の高まりが挙げられます。また、希土類磁石のリサイクル技術の進展によるNdFeB投入コストの削減や、高浸透型再生可能エネルギーに対するグリッド形成インバーター機能の需要も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。陸上設置サイトにおける重いナセル質量による輸送コストの増加、世界の希土類採掘・精製能力の限界(特にアジア太平洋地域)、そして15MWを超える次世代直接駆動型プロトタイプの認証サイクルの長期化などが主な課題です。

地域別では、アジア太平洋地域が2024年の収益の49.4%を占め、中国の巨大な製造拠点と積極的な洋上風力目標に牽引され、市場を支配しています。

発電機技術別では、永久磁石同期発電機(PMSG)が2024年に88.2%の市場シェアを確保しており、希土類供給の懸念があるにもかかわらず、ローター巻線損失の排除、効率向上、メンテナンスコスト削減といった利点から選好されています。

設置タイプ別では、浮体式洋上風力発電が2025年から2030年にかけて34.5%のCAGRで最も急速に成長すると予測されており、深海域の風力資源へのアクセスが可能になることがその理由です。

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が行われています。Vestas Wind Systems A/S、Goldwind Science & Technology Co. Ltd.、Siemens Gamesa Renewable Energy S.A.、GE Vernova (GE Renewable Energy)といった主要なタービンメーカーに加え、NSK Ltd.やSKF ABなどの主要部品サプライヤーを含む多数の企業プロファイルが詳細に記述されています。

本レポートは、出力定格(3MW未満、3MW~8MW、8MW~15MW、15MW以上)、発電機技術(PMSG、EESG)、設置タイプ(陸上、着床式洋上、浮体式洋上)、用途(公益事業規模の風力発電所、分散型)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的なセグメントに基づいて市場を詳細に分析しています。将来の展望としては、未開拓の市場機会や満たされていないニーズの評価も含まれており、市場のさらなる発展の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 4MW以上のDDタービンにおける均等化発電原価(LCOE)の低下

- 4.2.2 EU、英国、中国における洋上風力発電の急速な導入目標

- 4.2.3 簡素化されたドライブトレイン(ギアボックスフリー)に対するOEMの選好の高まり

- 4.2.4 希土類磁石リサイクルのブレークスルーによるNdFeB投入コストの削減

- 4.2.5 高浸透型再生可能エネルギーに対する系統形成インバーター能力の需要

-

4.3 市場の阻害要因

- 4.3.1 重いナセル質量が陸上サイトの物流コストを増加させる

- 4.3.2 世界的な希土類採掘・精製能力の制限

- 4.3.3 15MW以上の次世代DDプロトタイプの認証サイクルの遅延

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 出力定格別

- 5.1.1 3 MWまで

- 5.1.2 3 MW~8 MW

- 5.1.3 8 MW~15 MW

- 5.1.4 15 MW超

-

5.2 発電機技術別

- 5.2.1 永久磁石同期発電機 (PMSG)

- 5.2.2 他励同期発電機 (EESG)

-

5.3 設置タイプ別

- 5.3.1 陸上

- 5.3.2 着床式洋上

- 5.3.3 浮体式洋上

-

5.4 用途別

- 5.4.1 大規模風力発電所

- 5.4.2 分散型 (5 MW未満)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 スウェーデン

- 5.5.2.6 フィンランド

- 5.5.2.7 トルコ

- 5.5.2.8 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 ベトナム

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 ケニア

- 5.5.5.3 南アフリカ

- 5.5.5.4 モロッコ

- 5.5.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ベスタス・ウィンド・システムズ A/S

- 6.4.2 金風科技(Goldwind Science & Technology Co. Ltd.)

- 6.4.3 シーメンスガメサ・リニューアブル・エナジー S.A.

- 6.4.4 GEベルノバ(GEリニューアブルエナジー)

- 6.4.5 エンビジョン・エナジー Ltd.

- 6.4.6 明陽智慧能源集団(Ming Yang Smart Energy Group Ltd.)

- 6.4.7 エネルコン GmbH

- 6.4.8 日立エナジー Ltd.

- 6.4.9 センビオン・インディア

- 6.4.10 ラガーウェイ(エネルコンDDプラットフォーム)

- 6.4.11 東芝エネルギーシステムズ&ソリューションズ

- 6.4.12 現代エレクトリック&エナジーシステムズ

- 6.4.13 斗山エナビリティ Co. Ltd.

- 6.4.14 上海電気風力発電グループ

- 6.4.15 イノックス・ウィンド Ltd.

- 6.4.16 日本精工(NSK Ltd.)(主軸受)

- 6.4.17 SKF AB(ドライブトレインベアリング)

- 6.4.18 ムーグ社(ピッチシステム)

- 6.4.19 フレンダー GmbH(Winergyコンバーター)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

予測とは、過去のデータや現在の情報、特定のモデルに基づき、未来の出来事や数値、傾向などを推測する行為です。これは単なる推測ではなく、統計学や機械学習といった科学的・数学的な根拠に基づき、不確実性を含む未来の事象に対し、可能な限り高い精度で蓋然性の高い見通しを立てることを目的とします。予測は、個人から企業、政府機関に至るまで、あらゆるレベルでの意思決定を支援し、リスク軽減や機会最大化に不可欠な要素です。

予測には、対象、時間軸、手法によって多岐にわたる種類が存在します。時間軸では、数時間から数日先の「短期予測」(例:明日の天気)、数ヶ月から数年先の「中期予測」(例:来期の売上)、数十年から数百年といった「長期予測」(例:人口動態)があります。対象では、製品・サービスの「需要予測」、金融市場の「株価予測」、自然現象の「気象予測」や「災害予測」、感染症の「疾病予測」など広範です。手法では、専門家の知見に基づく「定性的予測」と、統計モデルや機械学習アルゴリズムを用いる「定量的予測」に大別され、近年は定量的予測の重要性が増しています。

予測は、未来の不確実性に対処する強力なツールとして、社会の様々な場面で活用されます。ビジネス分野では、生産計画、在庫管理、サプライチェーン最適化、マーケティング戦略、価格設定、財務計画、投資判断、リスク管理、人事計画など、多岐にわたる意思決定プロセスで中心的な役割を担います。例えば、需要予測に基づき生産量を調整することで、過剰在庫や品切れを防ぎ、コスト削減と顧客満足度向上を両立させます。社会インフラ分野では、交通管制の渋滞予測、電力需給調整、防災・減災対策における災害発生予測、医療・公衆衛生分野での感染症流行予測などに不可欠です。科学研究では、気候変動モデル構築、新薬開発などに貢献し、個人レベルでも天気予報や交通情報など、日常生活で恩恵を受けています。

予測の精度向上と普及を支える基盤技術は多岐にわたります。伝統的な「統計学」は、回帰分析、時系列分析(ARIMAモデルなど)を通じて予測の基礎を築きました。近年は「機械学習」が主流で、教師あり学習の線形回帰、決定木、ランダムフォレスト、勾配ブースティング、サポートベクターマシン、特に深層学習(ニューラルネットワーク)は高い予測精度を実現します。教師なし学習も異常検知などで貢献します。これらのモデル構築・運用には「データサイエンス」の知識が不可欠で、データ収集、前処理、特徴量エンジニアリング、モデル評価が重要です。膨大なデータ処理には「ビッグデータ技術」(Hadoop、Sparkなど)やデータ基盤が欠かせません。さらに「クラウドコンピューティング」は、AWS、Azure、GCPなどのAI/MLサービスを通じて、高度な予測モデルの構築と運用を容易にし、導入障壁を下げています。

現代社会において、予測の重要性はかつてないほど高まっています。その背景にはいくつかの要因があります。第一に、IoTデバイス、ソーシャルメディアなどから日々生成される「データ量の爆発的増加」は、予測モデルの学習に貴重な資源を提供します。第二に、GPUなどのハードウェア進化による「計算能力の飛躍的な向上」が、深層学習のような計算負荷の高いモデルの実行を可能にしました。第三に、オープンソースライブラリの充実による「AI/機械学習技術の進化と普及」です。第四に、企業がデータ駆動型経営を目指す「DX(デジタルトランスフォーメーション)の推進」が、予測技術の積極的な導入を促しています。第五に、経済変動、気候変動、パンデミックなど「不確実性の高まり」が、リスク最小化と機会最大化のための予測ニーズを増大させています。これらの要因が複合的に作用し、予測サービス市場は急速に拡大し、多様なソリューションが提供されています。

予測技術の未来は、さらなる進化と社会への浸透が期待されます。まず、「予測精度のさらなる向上」が挙げられます。より高度なAIモデルや、マルチモーダルデータの統合活用により、予測精度は飛躍的に向上するでしょう。次に、「リアルタイム予測の普及」が進み、IoTデバイスからのデータと連携し、即時的な状況変化に対応した予測が、自律的な意思決定や行動最適化を支援します。また、「説明可能性(Explainable AI - XAI)の重要性」が増し、予測結果の根拠を人間が理解できる形で提示する技術が発展することで、予測に対する信頼性が高まります。一方で、「倫理的課題への対応」も不可欠で、予測が差別や不公平を生み出さないよう、公平性、透明性、プライバシー保護への配慮が求められます。さらに、「予測の民主化」が進み、ノーコード/ローコードAIツールの普及により、専門知識を持たないビジネスユーザーでも予測モデルを容易に利用できる環境が整うでしょう。将来的には、複数の予測モデルやデータソースを組み合わせた「複合的な予測」が主流となり、予測結果に基づいて自動的に行動を最適化する「予測と行動の統合」が進み、社会全体の効率性と持続可能性を高めることに貢献すると期待されます。