ピンクヒマラヤ塩市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ピンクヒマラヤ塩市場レポートは、形態(粒状、ブロック/スラブ、および粉末)、グレード(食品グレード、および工業用/動物用グレード)、エンドユーザー(食品加工、フードサービス、産業、および小売)、ならびに地域(北米、欧州、アジア太平洋、南米、および中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ピンクヒマラヤ塩市場の概要(2025年~2030年)

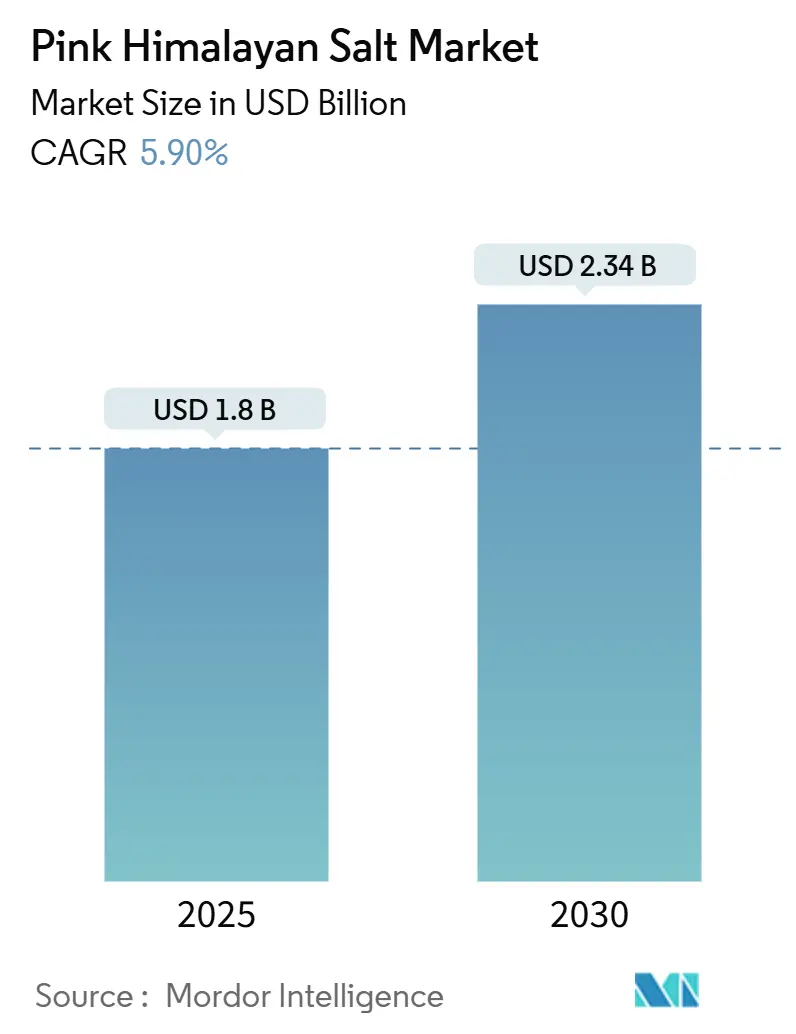

1. 市場概要

ピンクヒマラヤ塩市場は、2025年に18億米ドルと評価され、2030年には23.4億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)5.39%で堅調な成長が見込まれています。この市場の成長は、消費者が最小限の加工しか施されていないクリーンラベル製品を重視する傾向が強まっていることに起因しています。小売業者は、プレミアムなポジショニング戦略を通じて高い利益率を確保しており、市場拡大に貢献しています。また、加工食品メーカーが製品配合にピンクヒマラヤ塩を取り入れていること、採掘企業が品質と供給を管理するために垂直統合戦略を実施していること、そしてEコマースプラットフォームの普及により製品の入手可能性が高まっていることも、市場の成長を加速させています。

地域別に見ると、北米の消費者はこのセグメントで引き続き強い購買力を示しており、最大の市場となっています。しかし、アジア太平洋地域は、都市部の家庭が従来の食卓塩からプレミアムな調味料へと移行していることを背景に、最も急速に成長している市場として浮上しています。競争環境は依然としてダイナミックであり、企業は供給の可用性で競うのではなく、独自のブランディング戦略、厳格な原産地検証プロセス、革新的なパッケージングソリューションに注力することで、製品の差別化を図っています。

2. 主要な市場統計

* 調査期間: 2020年~2030年

* 市場規模(2025年): 18億米ドル

* 市場規模(2030年): 23.4億米ドル

* 成長率(2025年~2030年): CAGR 5.90%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低い

3. 主要なレポートのポイント

* 形態別: 顆粒製品が2024年にピンクヒマラヤ塩市場シェアの56.43%を占め、粉末製品は2030年までにCAGR 6.54%で最も急速に成長すると予測されています。

* グレード別: 食品グレードの塩が2024年に86.13%のシェアで市場を支配しており、工業用および動物用グレードは2025年~2030年の間にCAGR 6.44%で拡大すると予測されています。

* エンドユーザー別: 食品加工が2024年にピンクヒマラヤ塩市場規模の39.64%を占め、小売チャネルは2030年までにCAGR 6.72%で成長を牽引すると予測されています。

* 地域別: 北米が2024年に31.32%の収益シェアで市場をリードしており、アジア太平洋地域は2025年~2030年の間にCAGR 6.33%で最も急速に成長すると予測されています。

4. 世界のピンクヒマラヤ塩市場のトレンドと洞察

4.1. 促進要因

* プレミアムおよびグルメ食品製品の需要増加:

塩業界における消費者の嗜好は、料理の材料を単なる必需品ではなくライフスタイルの一部と見なす方向に変化しています。都市化と可処分所得の増加により、都市部では職人技の塩の購入が大幅に増加しています。例えば、ITC Aashirvaadが2024年5月にインドの主要都市で発売したヒマラヤピンク塩は、天然の品質と最小限の加工に焦点を当て、洗練された消費者の需要に応えています。レストランや料理の専門家による採用も、消費者の購買決定に影響を与えています。この傾向は飲料や専門食品分野にも広がり、企業はプレミアム塩を製品に取り入れることで市場の需要を満たし、高価格を正当化しています。

* 健康意識の高まりによる天然・未加工塩への選好:

健康志向の製品に対する消費者の嗜好の変化は、塩の購買パターンを変え、多くの消費者が加工された食卓塩から離れる傾向にあります。ピンクヒマラヤ塩は、最小限の加工と微量ミネラル含有量により魅力を高めていますが、その健康強調表示は規制当局の監視下にあります。FDAの2024年12月の「ヘルシー」表示規制は、製品のナトリウム含有量に特定の制限を設けており、これによりピンクヒマラヤ塩メーカーは、製品の自然な起源を強調しつつ、規制要件に適合させることが可能になります。調査によると、消費者はミネラル豊富な塩を単なる調味料ではなく機能性成分と見なす傾向が強まっており、特に健康意識の高い消費者の間で顕著です。全体的なナトリウム摂取量は減少していますが、消費者がより高価な特殊塩を少量使用することを選択することで、プレミアム塩カテゴリーは恩恵を受けています。

* オーガニック、クリーンラベル、エコフレンドリー製品への選好の高まり:

クリーンラベルの取り組みは食品業界の原材料調達を再構築しており、ピンクヒマラヤ塩はそのシンプルな組成と明確な起源により注目を集めています。手掘りや最小限の加工といった製品の自然な特性は、純粋な原材料に対する消費者の要求を満たしています。しかし、規制要件は地域によって異なります。インドでは、FSSAIの規制により、「天然」または「純粋」と主張する製品には特定のフロントオブパック免責事項が義務付けられています。環境への配慮も購買決定に影響を与えており、消費者は包装材料、輸送の影響、採掘方法を検討しています。企業は持続可能な包装と倫理的な調達慣行を実施していますが、本物のピンクヒマラヤ塩の地理的供給源が限られているため、サプライチェーンの透明性を維持することは依然として困難です。塩製品の有機認証は、従来の有機基準が主に農業慣行を対象としており、採掘作業には対応していないため、独特の障害に直面しています。この規制のギャップにより、一部の生産者は代替の第三者による持続可能性認証を追求しています。

* フレーバー強化・注入塩製品の革新の拡大:

ピンクヒマラヤ塩市場における製品革新は、フレーバー付き製品や機能性ブレンドの開発を通じて、従来の提供品を超えて拡大しており、変化する消費者の嗜好と一致しています。Hub Pak Salt Refineryは、Gulfood 2025でチキンソルト味のシーズニングピンク塩シェーカーを発表し、製品のプレミアムな位置付けを維持しつつ、特定の料理用途をターゲットにしました。メーカーはフレーバー注入技術を使用して、ピンクヒマラヤ塩の視覚的魅力と特定の味覚プロファイルを組み合わせた独自の製品を生み出しています。Ultimate Bakerがバナナ、バースデーケーキ、カプチーノなどの12種類のフレーバーオプションを導入したことは、体験型および職人技の用途への市場細分化を示しています。市場ではパッケージングの革新も進んでおり、メーカーは特殊なディスペンサーシステム、グラインダー機構、分量管理されたフォーマットを導入して、ユーザーエクスペリエンスを向上させ、プレミアム価格設定をサポートしています。これらの開発は、市場がコモディティ塩から特定の価値提案を持つブランド化された特殊成分へと移行していることを示しています。

4.2. 抑制要因

* 健康強調表示とラベリングに関する規制の不確実性:

ピンクヒマラヤ塩のマーケティングに関する規制枠組みは、特に健康強調表示とミネラル含有量の表示に関して、厳格なコンプライアンス要件を伴います。FDAは、その構造/機能要件を通じて健康関連のマーケティング主張に対する科学的検証を義務付けており、改訂された「ヘルシー」表示基準は、製品マーケティングに影響を与える特定のナトリウム制限を確立しています。ヨーロッパ市場では、EFSAが栄養および健康強調表示に対して厳格な評価手順を実施しており、グローバルなマーケティング活動にとって複雑な規制環境を作り出しています。企業は、許容される構造/機能表示と禁止されている疾病治療の主張との間の境界線を慎重に判断する必要があり、違反は警告書、リコール、市場制限などの規制措置につながる可能性があります。国際的な規制の整合性が限られているため、企業は地域固有のラベリングおよびマーケティング戦略を実施する必要があり、運用コストが増加します。中小規模の生産者は、法的コンプライアンスおよび科学的検証研究のためのリソースが限られているため、特に課題に直面しています。

* 主要市場における厳格な食品安全および輸入規制:

アジア市場における進化する規制環境は、これらの有望な市場への参入を目指す企業にとって大きな課題を提示しています。中国では、今後施行されるGB 2760-2024食品添加物基準により、企業は添加物を含む塩製品について徹底的なコンプライアンスレビューを受ける必要があり、また、出荷拒否を避けるために必須のGACC登録コードを取得する必要があります。同様に、インドのFSSAIシステムは、FICSを通じた包括的な文書化を要求しており、処理に時間がかかるため、事業運営に影響を与える可能性があります。これらの要件は、健康強調表示のある製品に対してはさらに厳しくなり、追加の検証が必要となります。中小企業は、これらの複雑なコンプライアンス要件を効果的に管理するためのリソースが不足しているため、特に不利な立場に置かれています。これらの市場における頻繁かつ突然の規制変更は、特殊塩業界の輸入業者と輸出業者の両方にとって運用上のリスクをもたらし続けており、企業は常に警戒してコンプライアンスを監視し、適応戦略を維持することが不可欠です。

* 一部の新興市場における認知度の低さ:

一部の新興市場では、ピンクヒマラヤ塩の利点や用途に関する消費者の認知度が依然として低いことが、市場拡大の抑制要因となっています。これらの地域では、従来の塩製品が広く普及しており、ピンクヒマラヤ塩のようなプレミアムな特殊塩に対する需要を喚起するためには、より多くの教育とマーケティング活動が必要です。可処分所得の低い地域では、価格が障壁となることもあります。

* サプライヤー間での製品一貫性維持の課題:

ピンクヒマラヤ塩は天然資源であるため、サプライヤー間で製品の品質、色、ミネラル含有量の一貫性を維持することが課題となる場合があります。これは、特に大規模な食品加工業者や国際的なブランドにとって重要であり、製品の均一性と品質管理が求められます。サプライチェーン全体での厳格な品質管理と標準化の欠如は、消費者の信頼を損ない、市場の成長を妨げる可能性があります。

5. セグメント分析

5.1. 形態別: 顆粒の優位性が料理用途を牽引

ピンクヒマラヤ塩市場では、顆粒形態が明確に優位に立っており、2024年には市場シェアの56.43%を占めています。この大きな市場プレゼンスは、食品業界全体における顆粒形態の汎用性と実用的な利点を反映しています。業務用キッチンでは、正確な調味料添加のための均一な溶解特性が評価され、家庭料理では、仕上げ塩としての美的魅力が好まれています。顆粒形態がプロと家庭の両方の環境で広く採用されていることが、業界標準としての地位を確立しています。

粉末セグメントは、市場シェアは小さいものの、2030年までにCAGR 6.54%という目覚ましい成長を遂げると予測されています。この加速は、主に食品調理における利便性と汎用性に対する消費者の嗜好の変化によって推進されています。粉末形態は、スムージー、焼き菓子、調味料ミックスにシームレスにブレンドできるため、健康志向の消費者やホームベーカリーの間でますます人気が高まっています。一方、ブロックおよびスラブ形態は、市場で特殊な位置を維持しており、独特の調理方法や料理のプレゼンテーションオプションを求める高級レストランや料理愛好家に対応しています。

5.2. グレード別: 食品グレードの優位性と工業用途の多様化

食品グレードのピンクヒマラヤ塩は、2024年に86.13%のシェアで市場を支配しており、プレミアムな料理成分としての強い存在感を確立しています。その優れた品質、独特のピンク色、豊富なミネラル含有量は、天然で高品質な成分を重視する消費者や食品メーカーの間で好まれる選択肢となっています。

工業用および動物用グレードのセグメントは、2030年までにCAGR 6.44%で大幅な成長を遂げており、メーカーは従来の食品用途を超えた新しい用途を模索しています。医薬品、化粧品、家畜栄養分野への拡大は、ピンクヒマラヤ塩の汎用性を示しており、これらのセグメントでは特定のミネラル含有量と純度要件が需要を牽引しています。メーカーは、食品グレード製品のプレミアムな位置付けを維持しつつ、複数の最終用途カテゴリーで価値を最大化するために、品質ベースの差別化戦略を成功裏に実施しています。

5.3. エンドユーザー別: 小売の成長が食品加工のリーダーシップに挑戦

食品加工は、2024年に39.64%の市場シェアを占め、最大の最終用途セグメントとしての優位性を維持しています。この大きな存在感は、商業食品メーカーがプレミアム成分とクリーンラベルコンプライアンスに対する消費者の需要を満たすために、ピンクヒマラヤ塩を製品配合にますます取り入れていることに起因しています。メーカーは、製品ポートフォリオを強化し、厳格な品質基準を満たす上で、ピンクヒマラヤ塩の価値提案を認識しています。

小売セグメントは、2030年までにCAGR 6.72%と予測される目覚ましい成長の可能性を示しており、流通チャネルにおける大きな変革を告げています。この成長は、主にEコマースプラットフォームの急速な拡大と、家庭での料理活動の持続的な増加によって推進されています。この変化は、特殊成分の民主化を表しており、消費者はこれまで業務用キッチンに限定されていたプログレードの製品に直接アクセスできるようになっています。一方、フードサービス部門は着実な拡大を続けており、レストランや料理の専門家は、その優れた風味増強特性と料理の視覚的プレゼンテーションを高める能力の両方のために、ピンクヒマラヤ塩を取り入れています。

6. 地域分析

* 北米: 2024年に31.32%という圧倒的なシェアで市場リーダーシップを維持しています。この地域の市場の強みは、洗練された消費者の理解、深く根付いたプレミアム食品文化、そして特殊小売およびフードサービスチャネルにまたがる広範な流通インフラに基づいています。北米の消費者は、優れた品質と具体的な健康上の利点を提供する製品への投資意欲を一貫して示しており、特殊塩の種類に対する成熟した評価を示しています。この地域の流通ネットワークの効率性により、製品は高級専門店から主流の小売店まで、複数のタッチポイントを通じて消費者に届けられています。

* アジア太平洋: 2030年までにCAGR 6.33%という目覚ましい成長を記録し、市場の主要な成長触媒として浮上しています。この目覚ましい成長軌道は、可処分所得の大幅な増加、都市化パターンの加速、中国、インド、日本などの主要経済圏における食習慣の変化を含む、消費者ダイナミクスの根本的な変化によって推進されています。日本の市場は、その洗練されたコンビニエンスストアネットワークがプレミアム食品製品の流通において重要な役割を果たしており、この変革を典型的に示しています。この地域の成長物語は、特殊食品製品に関する消費者の教育の増加と、国際的な料理の影響に対する評価の高まりによってさらに強化されています。

* ヨーロッパ: 有機およびクリーンラベル製品に対する消費者の嗜好の高まりを特徴とする着実な成長を維持しています。

* 中東およびアフリカ: 多様な駐在員コミュニティと堅調な観光部門を活用して市場拡大を推進し、有望な発展を示しています。

* 南米: 現在は浸透率が低いものの、地域経済が発展し、消費者の認知度が高まるにつれて、大きな未開拓の潜在力を秘めています。

これらの多様な市場で成功するためには、特定の地域の規制に対応し、流通チャネルを最適化し、地域のパッケージング要件を満たし、文化的な嗜好に合わせつつ、すべての地域で揺るぎない製品品質基準を維持する、慎重に調整された戦略が必要です。

7. 競合状況

ピンクヒマラヤ塩市場は、規模と能力の異なる多数の企業が消費者の注目と市場シェアを積極的に競い合う、高度に細分化された競争環境を示しています。McCormick & Company Inc.のような大手多国籍食品企業がSaltWorks Inc.のような専門生産者と並んで事業を展開する一方で、地域のサプライヤーは本物の供給源であるパキスタンのケウラ塩鉱山と強い繋がりを維持しています。この市場参加者の多様性は、企業が異なる戦略を通じて独自の市場ポジションを確立できるダイナミックな環境を生み出しています。

市場の競争ダイナミクスは、明確な運用アプローチによって形成されています。大手企業は、採掘作業から小売流通チャネルに至るまで、バリューチェーン全体を管理する包括的な垂直統合戦略に投資しています。対照的に、中小規模の市場参加者は、特定の市場セグメントに焦点を当てることで成功を収めており、有機認証、革新的なパッケージングソリューション、および消費者への直接販売チャネルを通じて差別化を図っています。ブロックチェーン技術の統合は、製品の信頼性と倫理的な調達慣行に対する消費者の需要の高まりに対応するため、ますます重要になっています。

市場には、特に製品革新と市場拡大において、いくつかの未開拓の機会が存在します。企業は新しいフレーバーの開発を模索し、持続可能なパッケージングソリューションを調査し、装飾品やウェルネスに焦点を当てた製品を含む非料理用途にも進出しています。市場の現在の細分化された構造は、業界統合の大きな機会を提示しており、優れた位置付けにある企業は、小規模で専門的な企業の戦略的買収を通じて市場プレゼンスを強化する可能性があります。

8. ピンクヒマラヤ塩業界の主要企業

* McCormick & Company Inc.

* K+S AG

* SaltWorks Inc.

* WBM International

* San Francisco Salt Company

(*主要企業は特定の順序でソートされていません)

9. 最近の業界動向

* 2025年2月: Goyal Salt Limitedが新製品「Goyal Himalayan Pink Salt」を発売しました。ヒマラヤピンク塩は「Sendha Namak」または「Rock Salt」としても知られ、消化を助け、ガス、酸性度、胸焼けを軽減するなどの健康上の利点を提供します。さらに、体の水分吸収プロセスをサポートし、脱水症状を防ぐのに役立ちます。

* 2024年1月: ITC Aashirvaadが、着色料無添加のポジショニングで、1キログラムあたり120インドルピーの価格でヒマラヤピンク塩をインドの主要都市で発売しました。この発売は、透明なパッケージデザインでモダンな取引およびEコマースチャネルをターゲットとしています。

* 2024年1月: Salted Perfectionが小売業者をターゲットとした卸売サイトを立ち上げ、職人技の塩と調味料製品の流通能力を拡大しました。この取り組みは、同社が2024年にSpecialty Food Partnersと確立した全国的な流通パートナーシップに続くものです。

本レポートは、パキスタンのケウラ岩塩坑から採掘されるピンクヒマラヤ岩塩市場に関する詳細な分析を提供しています。この岩塩は、鉄、マグネシウム、カリウム、カルシウムなどの微量ミネラルを含み、その結果としてピンク色を呈します。精製された食卓塩よりも加工度が低く、ミネラルが豊富であることから、より健康的な代替品として人気を集めており、料理や食品加工、さらにはその魅力的な色合いから食品のプレゼンテーションにも広く利用されています。

市場規模に関して、ピンクヒマラヤ岩塩市場は2025年に18億米ドルの評価額に達し、2030年までには23.4億米ドルに成長すると予測されています。特にアジア太平洋地域は、2030年までに年間平均成長率(CAGR)6.33%を記録し、他のどの地域よりも速い成長を示すと見込まれています。

市場の成長を牽引する主な要因としては、プレミアムおよびグルメ食品に対する需要の増加が挙げられます。消費者の健康意識の高まりにより、天然で未加工の塩への嗜好が強まっていること、オーガニック、クリーンラベル、環境に優しい製品への関心が高まっていることも重要な要素です。さらに、風味付けされた塩製品や注入塩製品における革新の拡大、サプライチェーンにおける透明性とトレーサビリティの向上、そして塩をベースにした装飾品の人気も市場拡大に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。健康強調表示やラベリングに関する規制の不確実性、主要市場における厳格な食品安全および輸入規制が課題となっています。また、一部の新興市場における認知度の低さや、サプライヤー間での製品の一貫性を維持することの難しさも、市場成長の妨げとなる可能性があります。

製品形態別では、料理における汎用性と視覚的な魅力から、粒状(Granular)が2024年の収益の56.43%を占め、最も主要な形態となっています。その他、ブロック/スラブ、粉末形態も存在します。最終用途別では、食品加工、フードサービス、工業用途に加え、小売部門が注目されています。特に、オンライン小売業者、サブスクリプション型スパイスボックス、インフルエンサーによるレシピ紹介などが、小売セグメントの売上を年率6.72%で押し上げており、スーパーマーケット/ハイパーマーケット、コンビニエンスストアなどのチャネルも含まれます。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカが分析対象であり、前述の通りアジア太平洋地域が最も高い成長率を示しています。

規制面では、「健康的」な表示におけるナトリウム基準の厳格化や、添加物基準の強化が進んでいます。これにより、ブランドは健康強調表示を裏付ける必要があり、各市場に合わせてパッケージを再設計することが求められるでしょう。

本レポートでは、McCormick & Company Inc.、K+S AG、SaltWorks Inc.など、主要な市場プレイヤーの企業プロファイルを含む競争環境の分析も行われています。市場集中度、戦略的動向、市場ランキング分析を通じて、競争の激しさが評価されています。また、市場の機会と将来の展望についても詳細に検討されており、今後の市場動向を理解するための重要な情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プレミアムおよびグルメ食品の需要増加

- 4.2.2 健康意識の高まりにより、消費者は天然の未加工塩を好むようになる

- 4.2.3 オーガニック、クリーンラベル、環境に優しい製品への嗜好の高まり

- 4.2.4 風味強化および注入塩製品におけるイノベーションの拡大

- 4.2.5 サプライチェーンにおける透明性とトレーサビリティの向上

- 4.2.6 塩ベースの装飾品の普及

-

4.3 市場の阻害要因

- 4.3.1 健康強調表示と表示に関する規制の不確実性

- 4.3.2 主要市場における厳格な食品安全および輸入規制

- 4.3.3 一部の新興市場における認知度の低さ

- 4.3.4 サプライヤー間での製品の一貫性維持における課題

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 形態別

- 5.1.1 顆粒

- 5.1.2 ブロック/スラブ

- 5.1.3 粉末

-

5.2 グレード別

- 5.2.1 食品グレード

- 5.2.2 工業用/動物用グレード

-

5.3 エンドユーザー別

- 5.3.1 食品加工

- 5.3.2 フードサービス

- 5.3.3 工業用

- 5.3.4 小売

- 5.3.4.1 スーパーマーケット/ハイパーマーケット

- 5.3.4.2 コンビニエンスストア

- 5.3.4.3 オンライン小売業者

- 5.3.4.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 マコーミック&カンパニー Inc.

- 6.4.2 K+S AG

- 6.4.3 ソルトワークス Inc.

- 6.4.4 WBM インターナショナル

- 6.4.5 サンフランシスコ・ソルト・カンパニー

- 6.4.6 フロンティア・コープ

- 6.4.7 エボリューション・ソルト・カンパニー

- 6.4.8 モートン・ソルト Inc.

- 6.4.9 ヒマラヤン・ソルト・カンパニー

- 6.4.10 ナティエラ・スーパーフーズ

- 6.4.11 オールド・トンプソン LLP

- 6.4.12 プレミア・フーズ plc

- 6.4.13 イッテファク・ソルト

- 6.4.14 スタンダード・ソルト

- 6.4.15 サルタン Ltd.

- 6.4.16 カッチ・ブライン・ケム・インダストリーズ

- 6.4.17 ネイチャー・ヴィット

- 6.4.18 ニュートロアクティブ・インダストリーズ

- 6.4.19 オーガニック・インディア Pvt Ltd.

- 6.4.20 シェルパ・ピンク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ピンクヒマラヤ塩は、その名の通り、美しいピンク色を特徴とする天然の岩塩です。主にパキスタンのヒマラヤ山脈の麓に位置するケウラ塩鉱山で採掘されます。この塩は、数億年前の古代の海の堆積物が地殻変動によって隆起し、長い年月をかけて結晶化したもので、現代の海洋汚染の影響を受けていない「太古の海の恵み」として知られています。ピンク色の発色は、微量に含まれる鉄分(酸化鉄)によるもので、その他にもマグネシウム、カリウム、カルシウムなど、84種類以上の豊富なミネラルを含んでいるとされています。一般的な食塩が塩化ナトリウムを主成分とするのに対し、ピンクヒマラヤ塩はこれらの微量ミネラルが独特の風味とまろやかさを生み出し、料理に深みを与えます。その純粋さとミネラルバランスの良さから、世界中で高く評価されています。

ピンクヒマラヤ塩は、その用途に応じて様々な形状や粒度で提供されています。主な種類としては、まず粒度による分類があります。料理の仕上げや卓上塩として使いやすい「細粒(ファイン)」、ミルで挽いて使うのに適した「粗粒(コース)」、そしてさらに細かい「微粒(エクストラファイン)」などがあります。また、形状による分類では、一般的な結晶状の塩の他に、ユニークな製品も存在します。例えば、「ソルトブロック」や「ソルトプレート」と呼ばれる大きな塊状のものは、食材を乗せて焼いたり、冷やしたりする調理器具として、あるいは盛り付け皿として使用されます。その他、入浴剤として利用される「バスソルト」、空気清浄や癒し効果を謳う「ソルトランプ」、さらにはキャンドルホルダーなど、食用以外の用途に加工された製品も多岐にわたります。

ピンクヒマラヤ塩の用途は非常に広範です。最も一般的なのは、やはり料理用途です。肉料理、魚料理、野菜料理など、あらゆる食材の味を引き立てる調味料として使われます。特に、そのまろやかな塩味と豊富なミネラルが、素材本来の旨味を際立たせると評価されています。仕上げ塩として料理に彩りと風味を加えるだけでなく、パンや焼き菓子などの製菓・製パンにも利用されます。前述のソルトブロックは、熱してステーキや魚を焼いたり、冷やして刺身やチーズを盛り付けたりと、調理と盛り付けの両方に活用できるユニークなアイテムです。美容・健康用途としては、バスソルトが代表的です。湯船に入れることで、ミネラルが肌から吸収され、発汗作用やリラックス効果が期待できるとされています。さらに、ソルトランプは、マイナスイオンを発生させると言われ、空気清浄効果や癒しの空間を演出するインテリアとして人気を集めています。

ピンクヒマラヤ塩の採掘から製品化に至るまでには、様々な技術が関わっています。採掘技術においては、ケウラ塩鉱山では伝統的な手作業と、現代の機械化された掘削技術が組み合わされています。効率的な採掘と同時に、塩の品質を保ち、環境への影響を最小限に抑える持続可能な方法が模索されています。加工技術では、採掘された大きな岩塩の塊を、用途に応じた粒度や形状に加工する工程が重要です。粉砕、研磨、洗浄、乾燥、ふるい分けといった工程を経て、均一な品質の製品が作られます。これらの加工工程では厳格な品質管理が求められ、微量ミネラル成分の分析や、重金属などの有害物質が含まれていないことを確認する品質検査技術も進化しています。製品の特性を維持し、安全に消費者に届けるための適切な包装技術も不可欠です。

ピンクヒマラヤ塩は、近年、世界的にその人気を急速に高めてきました。この背景には、健康志向の高まりと、自然派食品への関心の増加があります。消費者は、精製された一般的な食塩よりも、ミネラルが豊富で「自然由来」とされるピンクヒマラヤ塩を、より健康的で高品質な選択肢と捉える傾向にあります。市場では、「デトックス効果」や「ミネラル補給」といった健康効果を謳うマーケティングが盛んですが、科学的根拠には議論の余地があるものも含まれます。しかし、消費者の「より良いものを求める」心理が、高価格帯にもかかわらず購買意欲を刺激しています。流通チャネルは、スーパーマーケット、健康食品専門店、オンラインストアなど多岐にわたります。競合は他の高級海塩ですが、ピンクヒマラヤ塩はその独特の色とミネラル構成で独自の地位を確立しています。美しい見た目もSNS映えする要素として、幅広い層にアピールしています。

ピンクヒマラヤ塩の市場は、今後も堅調な成長が予測されます。健康とウェルネスへの関心は世界的に高まっており、天然由来でミネラル豊富な食品への需要は継続すると考えられます。製品の多様化もさらに進むでしょう。食用だけでなく、美容製品、健康補助食品、ペット用品など、新たな分野での応用が期待されます。一方で、持続可能性と倫理的な調達への意識の高まりは、今後の市場を形成する上で重要な要素です。サプライチェーンの透明性確保やフェアトレード認証などの取り組みが、ブランド価値を高める上で不可欠となるでしょう。また、科学的な検証が進むことで、ピンクヒマラヤ塩の実際の健康効果に関するより明確な情報が提供され、信頼性の高いマーケティングと消費者の理解深化に繋がる可能性があります。グローバル市場におけるさらなる浸透と、プレミアム食材としての地位の確立が、ピンクヒマラヤ塩の明るい未来を展望させます。