胎児心拍監視装置市場の規模・シェア分析、成長トレンドと予測 (2025年~2030年)

胎児心拍数モニタリングデバイス市場レポートは、製品タイプ(内部FHRモニタリングデバイスなど)、技術タイプ(ドップラー超音波デバイス、電子胎児モニタリングなど)、携帯性(ポータブルおよび非ポータブル)、方法(非侵襲性および侵襲性)、エンドユーザー(病院など)、および地域(北米、ヨーロッパなど)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

胎児心拍数モニタリングデバイス市場の概要

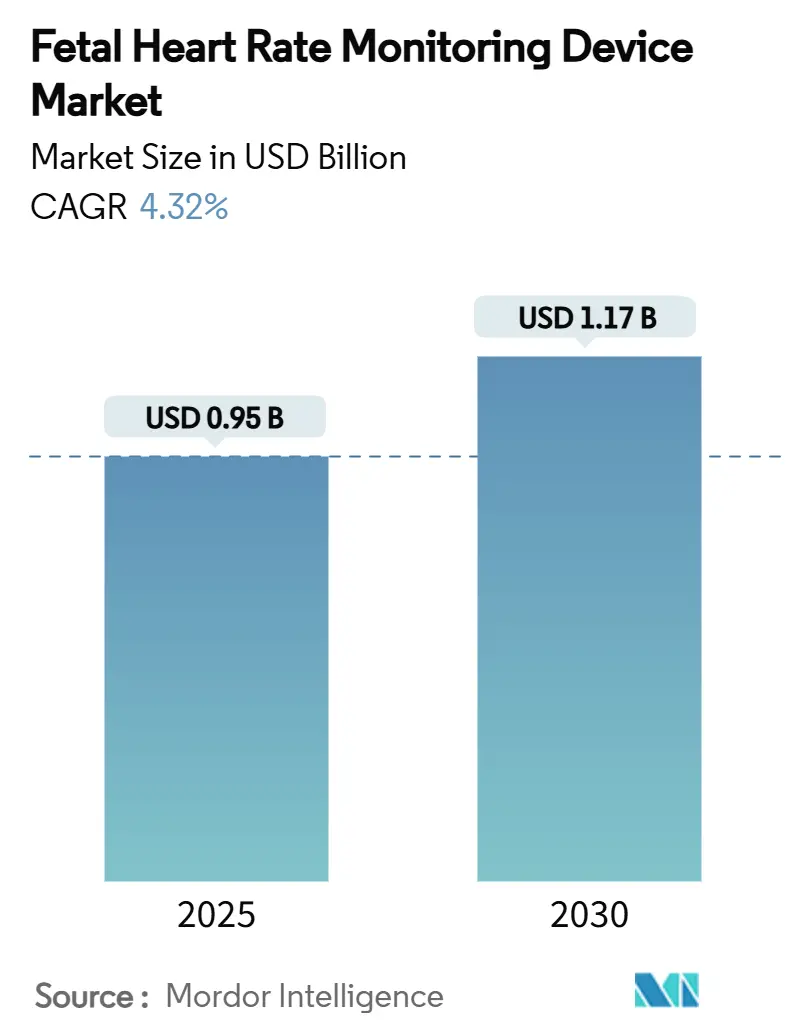

胎児心拍数モニタリングデバイス市場は、2025年には0.95億米ドルと評価され、2030年までに1.17億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.32%で着実に成長しています。この成長は、世界的な出生数の増加、ワイヤレスパッチモニターの普及拡大、特にアジア太平洋地域における母子保健への政府支出の増加に起因しています。北米では、訴訟リスクを軽減するための包括的な監視を重視する防衛医療の慣行も需要を後押ししています。技術サプライヤーは、診断精度を重視する医療機関の意向を反映し、価格競争よりもAI駆動型信号処理、相互運用性、クラウド接続性に注力しています。ポータブルおよびウェアラブルプラットフォームは、遠隔産科診療コードの下で償還される在宅モニタリングプログラムにおいて新たな収益源を生み出していますが、厳格な多地域デバイス承認と不均一な償還制度が一部の新興市場での成長を抑制しています。

主要な市場動向と洞察

成長要因

1. ワイヤレス・ウェアラブルモニターの技術革新:

ワイヤレスパッチモニターは、妊婦の動きを制限することなく継続的なモニタリングを可能にします。GE HealthCareの「Novii+」防水パッチは、妊娠34週以降の胎児心拍数、母体心拍数、子宮活動を、体格指数に関わらず安定した信号で捕捉します。Philipsの「Avalon CL」システムは、COVID-19緊急事態中に迅速に承認され、コードレスポッドの病院導入を加速させ、看護師の再配置時間を短縮しました。病院は患者の快適性向上と入院から分娩までの期間短縮を報告しており、これは満足度指標に連動した償還インセンティブを強化しています。電子カルテへの遠隔データストリーミングは、タイムリーな臨床判断を評価する価値ベースのケアモデルと一致し、家族中心の出産体験のために構成された分散型分娩室への移行も支援しています。

2. 世界の出生率上昇と早産増加:

アジア太平洋地域の医療施設では、都市部の家族が病院での出産を選択する傾向が強まり、施設内分娩が増加しています。中国の26,000施設に及ぶ母子医療ネットワークは、90%の世帯が15分以内に診療所にアクセスできることを保証し、機器の導入を促進しています。年間約1,500万件の早産は継続的な胎児監視を必要とし、高精度モニターの需要を高めています。ヘルシンキ大学の214,000件の出産に関する研究では、外部モニタリングと母体脈拍記録が新生児脳症の発生率低下に関連していることが示されました。これにより、インドやインドネシアの二次病院でエビデンスに基づく監視プロトコルが拡大し、デバイスのさらなる普及を後押ししています。

3. 政府およびNGOの母子保健プログラム:

WHOの2025年世界保健デーのテーマ「健康な始まり、希望に満ちた未来」は、年間30万件の母体死亡を抑制するための資金調達を動員しています。UNFPAの2025-2030年戦略は、出生前監視のためのデジタルツールを強調し、相互運用可能なモニターの調達を促進しています。WHOとユニセフが支援するモザンビークのコミュニティヘルスプログラムは、地域医療従事者に必須の出産監視について訓練し、耐久性のあるドップラーユニットの草の根レベルでの需要を刺激しています。これらのイニシアチブは、助成金を通じて地域の診療所に資金を供給し、初期設備投資の障壁を低減しています。

4. AI駆動型信号処理による偽陽性削減:

人工知能(AI)は、心拍数モニタリング(CTG)に関連する誤解釈と高い帝王切開率の問題に対処しています。メイヨークリニックの研究者は、周産期心筋症の診断精度を2倍にするAI対応聴診器を開発しました。母体胎児医学会は、AIが通常の超音波検査における先天性心疾患の検出を改善し、胎児心臓病の専門知識が限られた施設を支援することを示しました。BrightHeartが2024年にAI超音波ソフトウェアでFDA承認を取得したことは、アルゴリズムツールに対する規制当局の信頼を示しています。産科医の95.5%が医療過誤の懸念から防衛医療を行う中、偽陽性を削減する技術は強い購買意欲を呼び起こします。

5. 在宅用ドップラーの普及とテレ産科償還の拡大:

在宅用ドップラーの普及は、特に北米とEUで進んでおり、アジア太平洋地域にも拡大しています。これと並行して、テレ産科償還の拡大も市場成長を後押ししています。遠隔産科診療の償還拡大は、遠隔モニタリングプログラムの収益化を可能にし、患者が自宅でデバイスを使用し、データを医療提供者にストリーミングするモデルを促進しています。

抑制要因

1. 多地域にわたるデバイス承認の厳格化:

異なる規制制度は、開発コストを増加させ、市場投入までの時間を長期化させます。EU医療機器規制(MDR)は厳格な臨床的証拠と市販後監視を義務付け、FDAの2024年品質システム規制改正はISO 13485に準拠しつつ新たな文書化要件を導入しています。日本は国内の臨床データセットを要求し、海外からの参入企業に負担をかけています。市販前承認に最大365,657米ドルに達するユーザー手数料は、スタートアップ企業にとって重い負担となり、市場の多様性を制限しています。

2. 高額な設備投資と不均一な償還制度:

フル機能のベッドサイドモニターは、1台あたり40,000米ドル以上と病院にとって高額な投資であり、償還経路が技術進歩に追いついていません。NIHの償還知識ガイドは、FDA承認が支払い機関によるカバーを保証するものではないと指摘しています。Aetnaは在宅子宮活動モニタリングを実験的とみなし、多くの外来プログラムへの支払いをブロックしています。Cignaは自動データ送信機能を備えた遠隔生理学的デバイスのみを資金提供し、低価格のドップラーを除外しています。結果として、一部の病院はアップグレードを延期したり、より低スペックのモデルに購入をシフトしたりしています。

3. CTG関連の訴訟リスク:

心拍数モニタリング(CTG)の誤解釈や遅延に関連する医療過誤訴訟のリスクは、特に北米とEUで市場成長の抑制要因となっています。これは、医療提供者が防衛医療を実践し、より慎重なアプローチを取る原因となります。

4. クラウドプラットフォームのデータプライバシー懸念:

クラウドプラットフォームにおけるデータプライバシーの懸念は、特にEUのGDPR(一般データ保護規則)の下で厳格であり、世界的に市場の抑制要因となっています。医療データの機密性保護は、デバイスメーカーにとって重要な課題です。

セグメント分析

1. 製品タイプ別: 外部モニターが優位性を維持、ウェアラブルが急成長

外部デバイスは2024年の収益の64.35%を占め、ベルトベースのドップラーおよびCTGシステムに対する臨床医の根強い信頼を裏付けています。外部モニター市場は、通常の7年間の設備サイクルに沿った買い替え需要により、控えめな3.5%のCAGRで成長すると予測されています。一方、ウェアラブルパッチは、絶対額ではニッチですが、助産師がケーブルフリーのモビリティを受け入れ、分娩室の回転率を短縮することで、2030年までに11.25%のCAGRで急成長すると予測されています。Masimoの市販薬「Stork」モニターは、消費者向けの出生前追跡に対する規制の勢いを示しています。病院は、ベルトでの初期トリアージに続き、歩行中の監視を維持するためにパッチを使用するハイブリッドワークフローにパッチを統合しています。内部頭皮電極は、直接R波取得が必要な複雑な分娩のために小さなシェアを維持しています。

ユーザーの快適性とワークフロー効率が選好の変化を推進しています。ウェアラブルは、ゲルの再塗布やベルト調整を不要にし、分娩ピーク時の看護師の負担を軽減します。INVUのクラウドプラットフォームは、医師が遠隔地の診療所からライブトレースをレビューすることを可能にし、産科医療が不足している地域でのアクセスを拡大しています。Electric Potential Sensingのような学術プロトタイプは、ゲルフリーの外部心電図を約束しており、非接着性ウェアラブルの長期的な道筋を示しています。償還コードが在宅モニタリングを中心に統合されるにつれて、サプライヤーはハードウェア、分析、遠隔相談をバンドルしたサブスクリプションモデルを位置付けています。

2. 技術タイプ別: ドップラーが優勢、胎児心電図が加速

ドップラー超音波は2024年に51.53%のシェアを維持し、確立されたトレーニングカリキュラムと遍在する修理ネットワークの恩恵を受けています。しかし、胎児心電図(FECG)セグメントは、客観的な波形分析が観察者間のばらつきの懸念に対処するため、2030年までに11.85%のCAGRを記録すると予測されています。ドップラーの市場シェアは、三次医療センターがAI予測モジュールと組み合わせた多チャンネルFECGを試験的に導入するにつれて、わずかに低下すると予想されます。Huntleighの2025年CTG分析承認は、ハードウェアの置き換えではなく、ドップラーソフトウェアの継続的な改良を示しています。

臨床的証拠がFECGの勢いを加速させています。文献レビューでは、ドップラーと比較して偽陽性の減少と不整脈検出の明確化が強調されています。しかし、初期費用と学習曲線が、高リスクユニットへの導入を制限しています。磁気心臓記録法は、シールドされた施設要件と数百万ドルの価格のため、研究に限定されています。CTGは、二重胎児心拍数追跡が必要な双胎妊娠のルーチンとして残っており、新しいアルゴリズムは、心拍数が重複している場合でも信号を自動分離できるようになっています。

3. 携帯性別: モバイルプラットフォームが現在と未来の成長を牽引

ポータブルモニターは2024年の売上高の62.82%を占め、9.31%のCAGRを記録しており、既存の優位性と拡大という二重の利点を示しています。10時間を超えるバッテリー寿命とWi-Fi接続により、従来の分娩室外での継続的な観察が可能となり、助産師主導の出産センターにとって重要です。Melody Internationalの「iCTG」は、16カ国で展開されており、ハンドヘルド胎児心電図とドップラーのハイブリッドの世界的普及を示しています。非ポータブルコンソールは、中央監視ダッシュボードとの統合がモビリティよりも重視される高依存度ユニットで存続しています。

この傾向は、シングルルームの産科スイートを重視する病院の再設計と一致しています。ポータブルデバイスは、トリアージから産後回復まで妊婦に同行し、データギャップのリリスクのあるデバイスの引き渡しを減らします。Nature Communicationsで詳述されている新興の表皮バイオセンサーは、最終的に超薄型パッチが切断することなくベッドサイドモニターやスマートフォンにデータを供給する連続性を示唆しています。サプライヤーは、サイバーセキュリティ監査を満たすためにBluetooth Low EnergyとWPA3暗号化を組み込むことで対応しています。

4. 方法別: 非侵襲的技術が市場を支配

非侵襲的モニタリングは2024年の収益の82.63%を占め、安全性と患者体験が最優先されるため、8.25%のCAGRで拡大しています。非侵襲的ソリューション市場は、母体心臓の干渉をフィルタリングするAIアルゴリズムの恩恵を受けており、侵襲的電極との精度ギャップを縮めています。侵襲的方法は、外部信号が劣化する胎便混濁や肥満の症例では不可欠ですが、専門スタッフの要件のため需要は横ばいです。

臨床的議論は続いています。エチオピアのコホート研究では、低リスク妊娠における継続的な電子胎児モニタリング(EFM)が、新生児の利益なしに帝王切開頻度を増加させることが示されました。逆に、高リスクセンターは、分娩中の低酸素症検出のためのFECGのリアルタイムSTセグメント分析を引用しています。したがって、業界の研究開発はハイブリッドシステムを追求しています。これは、外部信号が失われた場合にのみ活性化される接着電極であり、不必要な侵襲性を最小限に抑えながらバックアップ機能を維持します。

5. エンドユーザー別: 病院がリード、在宅モニタリングが上昇

病院は2024年の需要の65.36%を占め、分娩中の監視プロトコルが義務付けられていることがその要因です。しかし、在宅ケアチャネルは、公的および私的支払い機関が遠隔産科償還を拡大するにつれて、11.57%のCAGRを記録しています。2024年後半のCMS政策更新は、患者が操作するドップラーから臨床医にデータをストリーミングする仮想出生前相談モデルを評価しています。専門クリニックは、初期訪問はオンサイトで行い、低リスクの症例では遠隔評価を行うハイブリッド経路を採用し、地方住民の移動負担を軽減しています。

消費者の信頼はデータセキュリティにかかっています。HIPAA規則の変更は、生殖医療情報に対する暗号化義務を強化しており、メーカーはエンドツーエンドの暗号化スタックを認証するよう促されています。日本の「MamaWell」プログラムは、ウェアラブルバイタルと助産師チャットサポートを統合しており、先進国における保険会社が後援する遠隔モニタリングモデルを示しています。遠隔出生前エピソードが増加するにつれて、プラットフォームプロバイダーは、支払い機関の品質指標を満たすために、分析ダッシュボード、ユーザー研修、24時間年中無休のヘルプラインをバンドルしています。

地域分析

1. 北米:

北米は2024年の収益の42.63%を占めました。これは、次世代モニターの設備投資を吸収する包括的なメディケアおよび民間支払い機関のカバーポリシーによるものです。帝王切開の遅延に対する1.2億米ドルの評決に代表される高額な医療過誤賠償金は、病院にトレース品質と文書化に対する警戒を維持させています。母体死亡を減らすための連邦政府のイニシアチブは、AI強化システムの調達を奨励し、HIPAA規定の強化はクラウドストレージへの信頼を高めています。稼働時間を優先するベンダーサービス契約は、提案されているセキュリティ規則の改訂によって指摘されているランサムウェア事件から保護します。

2. アジア太平洋:

アジア太平洋地域は、人口動態の圧力と大規模な公衆衛生投資に牽引され、2030年までに9.27%のCAGRで最も急速に成長する地域です。中国の母子ネットワークはほぼ普遍的な物理的アクセスを保証し、病院の認定アップグレードは最新の胎児モニターを要求しています。インドの「Ayushman Arogya Mandirs」は、国家保健ミッションの資金援助を受けて、胎児モニタリングをプライマリケアに統合しています。地域のスタートアップ企業は、主電源がない地方の診療所に対応するために低コストのモバイルCTGを活用し、対象顧客層を拡大しています。しかし、多様なデバイス承認期間と断片的な償還制度が均一な導入を遅らせています。

3. ヨーロッパ:

ヨーロッパは、MDR(医療機器規制)準拠が製品更新サイクルを長期化させるため、緩やかな拡大を維持しています。病院は、国家医療システムによって課される予算制約に対して、AI搭載モニターへの投資を検討しています。GDPR(一般データ保護規則)はシステム設計に影響を与え、サプライヤーはデータ主権規則を満たすためにオンプレミスサーバーまたはEUホスト型クラウドを組み込んでいます。ノルウェーの「Mum-Care」スマートフォンアプリのようなスカンジナビアのパイロットプロジェクトは、この地域のデジタル出生前サポートの採用を示していますが、商業化は多国間の償還調整にかかっています。中東およびアフリカではイノベーションの兆しが見られ、ヨルダンのデジタル生殖医療登録はデータ駆動型サービス計画を示し、ウガンダの助産師は専門家不足を補うためにAI超音波を適用しています。

競争環境

主要サプライヤーは、価格競争ではなく、幅広い製品ポートフォリオ、独自の分析、病院統合の専門知識に依存しています。GE HealthCareとSutter Healthの7年間のパートナーシップは、24施設にAI搭載の母子画像診断を展開し、付加価値サービス戦略を示しています。Philipsは、Avalonモニターを産科、新生児、麻酔データを統合するエンタープライズダッシュボードに組み込んでいます。

チャレンジャー企業はニッチな機会を追求しています。Nuvoは、母体胎児医学診療と協力して、INVUウェアラブルを遠隔出生前経路に組み込み、患者ごとのサブスクリプション料金をバンドルしています。Melody Internationalは、太陽光充電式ハンドヘルドCTGで人道支援および災害救援市場をターゲットにしています。BrightHeartとHuntleighは、ソフトウェアのみのソリューションでFDA承認を取得し、アルゴリズム中心の競争への移行を示しています。サイバーセキュリティは差別化要因として浮上しており、ランサムウェア攻撃が患者の安全を脅かす中、病院はISO 27001認証のクラウドプラットフォームをますます要求しています。

M&A活動は選択的であり、既存企業はAI分析企業を買収して機能ロードマップを加速させています。ベンチャー資金は、センサー革新と償還準備の整ったサービスモデルを組み合わせたスタートアップ企業に集中しています。インドと中国の地域OEMはコストで競争していますが、より厳格な市販後監視規則の下で輸出制限に直面しています。全体として、競争力学は製造規模よりも技術検証と規制遵守の広さに依存しています。

胎児心拍数モニタリングデバイス業界の主要企業

* GE Healthcare

* Siemens Healthineers

* MedGyn Products Inc.

* Cooper Companies, Inc

* Fujifilm Holdings Corporation

最近の業界動向

* 2025年3月: Huntleigh Healthcareは、分娩中モニタリングにおける安全性と有効性を確認するCTG分析デバイスでFDA 510(k)承認を取得しました。

* 2024年11月: BrightHeartは、胎児心拍数評価の精度を高める出生前超音波ソフトウェアでFDA 510(k)承認を取得しました。

胎児心拍数モニタリングデバイス市場に関する本レポートは、妊娠後期および分娩中の胎児の心拍数とリズムを測定し、胎児の状態を監視・確認するための特殊な機器に焦点を当てています。このモニタリングは、医療専門家がリスク要因を早期に特定し、正常な状態であることを確認するために不可欠です。市場は、製品タイプ(内部FHRモニタリングデバイス、外部FHRモニタリングデバイス、ウェアラブルパッチ型モニター、遠隔/家庭用ドップラーモニターなど)、技術タイプ(ドップラー超音波デバイス、電子胎児モニタリング(CTG)、胎児心電図(FECG)、磁気心臓図など)、携帯性、モニタリング方法、エンドユーザー(病院、専門産科クリニック、在宅医療など)、および地域別に詳細に分析されています。

市場規模は、2025年には9億5,000万米ドルと評価されており、2030年までに11億7,000万米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は4.32%です。

特に、胎児心電図(FECG)技術は、優れた信号精度と観察者間のばらつきの低減により、11.85%という最も速いCAGRで成長しています。また、ウェアラブルパッチ型モニターは、ケーブル不要の継続的なモニタリング、妊婦の快適性の向上、遠隔産科診療の償還枠組みへの統合により、注目を集めています。地域別では、アジア太平洋地域が9.27%の最も高いCAGRを記録しており、これは大規模な出生コホートと母子保健インフラへの多額の公的投資に牽引されています。

市場の成長を促進する主な要因としては、ワイヤレスおよびウェアラブルモニターにおける技術的ブレークスルー、世界的な出生率の上昇と早産数の増加、政府およびNGOによる母子保健プログラムの推進が挙げられます。さらに、家庭用ドップラーの採用の急増、AIを活用した信号クリーンアップによる誤検出の削減、遠隔産科診療の償還範囲の拡大も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。複数の地域にわたる厳格なデバイス承認プロセス、高い設備投資(Capex)と不均一な償還制度、CTG(Cardiotocography)に関連する帝王切開からの訴訟リスク、クラウドプラットフォームにおけるデータプライバシーへの懸念などが挙げられます。特に、EU MDR(医療機器規則)の厳格化やFDA(米国食品医薬品局)のユーザー手数料の引き上げは、特に中小メーカーにとってコンプライアンスコストを増加させ、承認期間を長期化させています。

競争環境は、市場集中度と主要企業の市場シェア分析によって評価されています。Koninklijke Philips N.V.、GE Healthcare、Siemens Healthineers、Mindray Medical International Ltd.、Fujifilm Holdings Corp.など、多数のグローバル企業が市場で活動しており、製品とサービスの革新を通じて競争を繰り広げています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、さらなる成長の可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ワイヤレスおよびウェアラブルモニターにおける技術的ブレークスルー

- 4.2.2 世界的な出生率の上昇と早産

- 4.2.3 政府およびNGOの母子保健プログラム

- 4.2.4 家庭用ドップラー採用の急増

- 4.2.5 AIによる信号クリーンアップが偽陽性を削減

- 4.2.6 遠隔産科診療の償還拡大

-

4.3 市場の阻害要因

- 4.3.1 複数の地域における厳格なデバイス承認

- 4.3.2 高い設備投資と不均一な償還

- 4.3.3 CTG関連帝王切開による訴訟リスク

- 4.3.4 クラウドプラットフォームにおけるデータプライバシーの懸念

-

4.4 ポーターの5つの力

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 内部FHRモニタリングデバイス

- 5.1.2 外部FHRモニタリングデバイス

- 5.1.3 ウェアラブルパッチベースモニター

- 5.1.4 リモート/家庭用ドップラーモニター

-

5.2 技術タイプ別

- 5.2.1 ドップラー超音波デバイス

- 5.2.2 電子胎児モニタリング (CTG)

- 5.2.3 胎児心電図 (FECG)

- 5.2.4 磁気心臓図

-

5.3 携帯性別

- 5.3.1 ポータブルデバイス

- 5.3.2 非ポータブルデバイス

-

5.4 方法別

- 5.4.1 非侵襲的モニタリング

- 5.4.2 侵襲的モニタリング

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 専門産科クリニック

- 5.5.3 在宅医療環境

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Koninklijke Philips N.V.

- 6.3.2 GE Healthcare

- 6.3.3 Siemens Healthineers

- 6.3.4 Cooper Companies Inc.

- 6.3.5 MedGyn Products Inc.

- 6.3.6 Edan Instruments Inc.

- 6.3.7 Bionet America

- 6.3.8 Trismed Co. Ltd.

- 6.3.9 Mindray Medical International Ltd.

- 6.3.10 富士フイルムホールディングス株式会社

- 6.3.11 Natus Medical Inc.

- 6.3.12 Masimo Corporation

- 6.3.13 Huntleigh Healthcare (Arjo)

- 6.3.14 アトムメディカル株式会社

- 6.3.15 Analogic Corporation

- 6.3.16 Spacelabs Healthcare

- 6.3.17 Neoventa Medical AB

- 6.3.18 Viatom Technology Ltd.

- 6.3.19 Monica Healthcare

- 6.3.20 Shenzhen Heal Force Bio-Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

胎児心拍監視装置は、妊娠後期から分娩中にかけて、胎児の心拍数と母体の子宮収縮を継続的に記録・監視するための医療機器でございます。この装置の主な目的は、胎児の健康状態を評価し、特に胎児仮死と呼ばれる酸素不足の状態を早期に発見することで、安全な出産を支援することにあります。胎児の心拍パターンと子宮収縮の関連性を分析することにより、胎児がストレスを受けているかどうかを判断し、必要に応じて適切な医療介入を行うための重要な情報を提供いたします。

胎児心拍監視装置には、主に外部監視と内部監視の二つの種類がございます。外部監視は、妊婦様のお腹に超音波プローブとトコダイナモメーターという二つのセンサーを装着して行われます。超音波プローブは胎児の心拍数を非侵襲的に検出し、トコダイナモメーターは子宮収縮の頻度と持続時間を測定いたします。この方法は非侵襲的であるため、最も広く一般的に使用されており、分娩監視装置(CTG: Cardiotocography)とも呼ばれております。一方、内部監視は、破水後、子宮口がある程度開大している場合にのみ適用される侵襲的な方法でございます。胎児の頭皮に直接電極を装着して心拍数をより正確に測定する胎児頭皮電極(FSE)や、子宮内にカテーテルを挿入して子宮収縮の強度を直接測定する子宮内圧カテーテル(IUPC)などがございます。これらは、外部監視では十分な情報が得られない場合や、高リスクな状況においてより詳細な情報が必要な際に用いられます。近年では、妊婦様の移動の自由度を高めるワイヤレス型の装置や、高リスク妊娠の妊婦様が自宅で定期的に監視できる在宅型の装置も普及しつつございます。

胎児心拍監視装置の用途は多岐にわたります。妊娠後期における胎児の健康状態を評価するノンストレステスト(NST)や、分娩中の胎児のストレス反応を評価するために用いられます。特に、妊娠高血圧症候群、妊娠糖尿病、胎児発育不全などの高リスク妊娠においては、胎児の状態を定期的に監視することが不可欠でございます。陣痛中の胎児心拍数と子宮収縮のパターンを詳細に分析することで、胎児が酸素不足に陥っていないか、あるいは分娩の進行が順調であるかを判断し、必要に応じて分娩誘発や促進の判断、さらには帝王切開への移行の判断材料となります。これにより、胎児仮死による脳性麻痺などの重篤な合併症を予防し、母子の安全を確保することに貢献いたします。

関連技術としては、近年、AI(人工知能)や機械学習の導入が進んでおります。これらの技術は、複雑な胎児心拍パターンや子宮収縮パターンを自動的に解析し、異常の兆候を早期に検出する支援を行うことで、医療従事者の負担を軽減し、誤報を減少させる可能性を秘めております。また、遠隔医療やテレモニタリング技術との連携により、在宅で測定されたデータを医療機関にリアルタイムで送信し、専門医が遠隔で評価することが可能となり、医療アクセスの向上に寄与しております。さらに、超音波診断装置などの画像診断技術と組み合わせることで、胎児の形態異常や血流評価と合わせて、より総合的な診断が可能となります。電子カルテシステム(EHR)との連携も進んでおり、監視データの自動記録と他の医療情報との統合により、情報共有の効率化と医療ミスの防止に貢献しております。将来的には、より小型で目立たないウェアラブルデバイスの開発も期待されております。

市場背景としましては、世界的に周産期医療の質の向上への意識が高まっていること、高齢出産や生活習慣病の増加に伴う高リスク妊娠の増加、そして新興国における医療インフラの整備などを背景に、胎児心拍監視装置の市場は拡大傾向にございます。主要な企業としては、GE Healthcare、Philips Healthcare、Mindray、Edan Instrumentsなどが挙げられ、日本国内ではフクダ電子や日本光電などが市場を牽引しております。特に、ワイヤレス型や在宅型デバイスの需要が増加しており、AIやIoT技術の導入による高機能化が市場成長の大きな要因となっております。一方で、外部監視における誤報の多さや、医療従事者のトレーニングと解釈能力の均一化、高機能化に伴うコスト、そしてプライバシーとデータセキュリティの確保といった課題も存在しております。

将来展望としましては、AIによる診断支援のさらなる高度化が期待されます。より正確な異常検出と個別化されたリスク評価が可能となり、医師の判断を補助することで、不必要な医療介入を減らし、より最適な周産期ケアの提供に繋がるでしょう。また、非侵襲的かつ連続的な監視技術の進化も進み、より快適で目立たないウェアラブルセンサーの開発により、胎児の心拍数だけでなく、活動量、体温、酸素飽和度など、多様な生体情報を統合的に監視できるようになる可能性がございます。遠隔医療や在宅医療の普及はさらに加速し、自宅での高精度な監視と専門医によるリアルタイム評価が一般的になることで、医療格差の是正と妊婦様のQOL向上に大きく貢献すると考えられます。最終的には、胎児心拍監視データ、母体データ、電子カルテ、画像診断などを一元管理する統合型プラットフォームが構築され、包括的で個別化された周産期ケアが実現されることが期待されます。これらの技術革新と並行して、データ利用における倫理的課題やプライバシー保護、AIの判断責任といった側面への対応も、今後の重要な課題となるでしょう。