リチウム化合物市場:規模・シェア分析、成長動向と予測 (2025-2030年)

リチウム化合物市場レポートは、業界を化合物(窒化リチウム、金属リチウム、炭酸リチウム、水酸化リチウム、塩化リチウム、ブチルリチウム、その他の化合物)、用途(セラミックス・ガラス、潤滑剤、医薬品、電池、化学品、冶金、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リチウム化合物市場の概要:成長トレンドと予測(2025年~2030年)

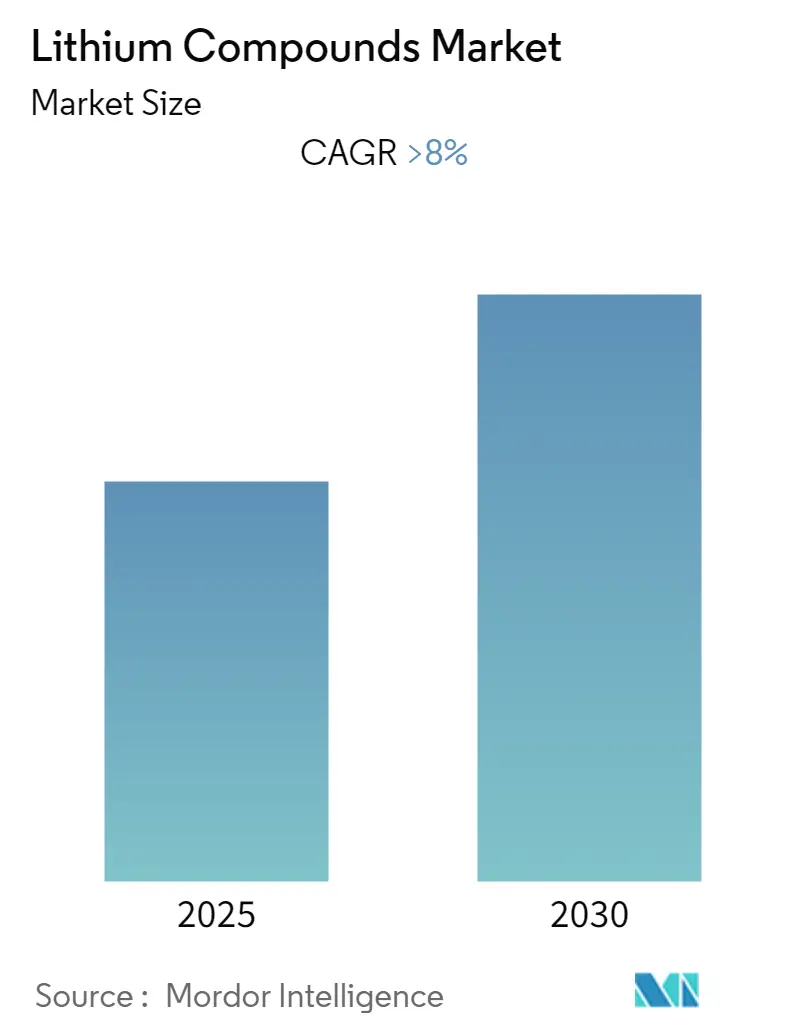

Mordor Intelligenceの分析によると、リチウム化合物市場は予測期間中(2025年~2030年)に8%を超える年平均成長率(CAGR)を記録すると予想されています。本レポートは、リチウム化合物市場を化合物(窒化リチウム、金属リチウム、炭酸リチウム、水酸化リチウム、塩化リチウム、ブチルリチウム、その他の化合物)、用途(セラミックス・ガラス、潤滑剤、医薬品、バッテリー、化学品、冶金、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類して分析しています。調査期間は2019年から2030年、基準年は2024年です。

市場の動向とCOVID-19の影響

COVID-19パンデミックは、リチウム化合物市場に大きな影響を与えました。世界的な制約により、自動車、建設、セラミックス・ガラス産業は影響を受けましたが、医薬品事業の需要は増加し、パンデミック期間中も市場の成長を支えました。2021年以降、各産業は生産を拡大しており、市場は予測期間を通じて回復基調をたどると見込まれています。

市場の成長を牽引する主な要因は、電気自動車(EV)におけるバッテリー利用の増加、およびセラミックス・ガラス産業からの需要の高まりです。一方で、リチウム化合物の高コストや代替品による置き換えが市場成長の妨げとなる可能性があります。しかし、電気自動車市場における需要の増加は、市場にとって大きな機会となると考えられます。アジア太平洋地域は、建設および自動車産業への大規模な投資により、リチウム化合物市場において最大の市場であり、予測期間中もその優位性を維持すると予想されています。

バッテリー需要の増加

リチウム化合物は、エネルギーを貯蔵・保存するリチウムイオン二次電池技術に広く利用されています。リチウムイオン電池は、携帯電話、カメラ、ノートパソコン、電力機器、車両などのデバイスに不可欠です。自動車分野では、高いエネルギー密度、低い自己放電率、長いサイクル寿命、安価なメンテナンス、急速充電、軽量性といった特性から、リチウムイオン電池が特に好まれています。ニッケルカドミウム(Ni-Cd)電池も一部のハイブリッド電気自動車で使用されており、インド、東南アジア、韓国ではハイブリッド車の販売と需要が前年比で堅調な伸びを見せています。

米国経済分析局(BEA)によると、2022年第3四半期における米国の電気器具、機器、部品製造による付加価値は約738億米ドルに達し、前年同期比で約8%増加しました。また、2022年最初の3四半期の総付加価値は約2,200億米ドルに迫っています。さらに、2022年最初の3四半期における米国のコンピューターおよび電子製品製造の総生産額は約1兆3,000億米ドルであり、2021年同期(1兆2,000億米ドル)と比較して7%の増加を記録しました。

国際エネルギー機関(IEA)の「2022年9月電気自動車アウトルック」によると、サプライチェーンの制約とCOVID-19パンデミックが続く中、2021年の電気自動車販売台数は過去最高を記録しました。販売台数は2020年と比較してほぼ倍増し、660万台に達し、道路を走る電気自動車の総数は1,650万台となりました。発展途上国における電気自動車の増加と電子機器の普及は、二次電池の需要を促進し、今後数年間でリチウム電池市場を牽引すると考えられます。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、中国、インド、日本、韓国における高度に発展したエレクトロニクス、自動車、セラミックス、ガラス産業、およびバッテリー技術分野への継続的な投資により、リチウム化合物市場全体を支配すると予想されています。

中国では、内燃機関に対する政府の禁止措置や高額な課税により、過去数年間で電気自動車およびハイブリッド車の生産が増加しました。中国は世界の電気自動車市場の約半分を占める最大の生産国および消費国です。中国汽車工業協会(CAAM)によると、2022年の中国における新エネルギー車(NEV)の総生産台数は約700万台に達し、2021年(354万台)と比較して約97%という驚異的な増加を記録しました。

インドも過去数年間、国内の電気自動車市場に注力しています。CEEWエネルギー金融センターの調査によると、インドの電気自動車市場は2030年までに2,060億米ドルの機会を創出し、国内の車両製造および充電インフラに1,800億米ドルの投資が必要になると指摘されています。

医薬品分野では、世界第2位の医薬品支出国である中国は、IQVIAの予測によると、2021年以降5年間でセグメント量が8%増加し、支出は19%増加すると見込まれています。これは以前の年よりも緩やかなペースですが、最先端医薬品へのアクセス拡大に重点が置かれています。インドの医薬品産業も、India Brand Equity Foundation(IBEF)の示唆によると、2030年までに1,300億米ドルに達すると予想されています。インドは世界最大のワクチン生産国であり、2021年時点で世界のワクチン総量の約60%を占め、医薬品生産量では世界第3位にランクされています。

インド化学肥料省の統計によると、主要化学品の生産量は2022-23年度(2022年7月まで)に435.1万トン(435万1千トン)に達し、前年同期の411.5万トン(411万5千トン)と比較して5.73%増加しました。

高効率バッテリーへの需要の高まりは、リチウム化合物の高度な技術革新を必要としています。省エネデバイスの継続的な成長と、同地域における医薬品および化学産業の拡大が、今後数年間でリチウム化合物市場を牽引すると予想されます。

競争環境

リチウム化合物市場は部分的に統合されており、少数の主要企業が市場の大部分を占めています。主要企業には、FMC Corporation、SQM SA、Lithium Americas Corp.、Albemarle Corporation、Neometals Ltd.などが挙げられます。

最近の業界動向

* 2023年2月: Lithium Americasは、General Motors(GM)による以前発表された6億5,000万米ドルの投資のうち、最初の3億2,000万米ドルのトランシェの完了を発表しました。これによりGMは同社の筆頭株主およびオフテイクパートナーとなります。GMからの収益は、米国最大の既知のリチウム資源であり、建設開始に必要な許認可をすべて取得しているネバダ州のThacker Passプロジェクトの開発加速に充当されます。Lithium Americasは、2023年下半期に予定されている米国およびアルゼンチン事業の分離後、第2の最終トランシェを完了する予定です。

* 2022年9月: Lithium Americas Corporationは、Green Technology Metalsと戦略的提携を締結しました。この提携は、北米における戦略的に位置する統合型リチウム化学品事業の共同開発と、Green Technology Metalsのオンタリオ州リチウムプロジェクトの継続的な開発加速を目指し、両社の豊富な専門知識を活用することを目的としています。

* 2022年3月: Neometalsのバッテリーリサイクル合弁事業は、Mercedes-Benzとドイツに年間2,500トンのリチウムイオンバッテリーリサイクル工場を建設するための協議を進めました。これは、電気自動車の需要急増に対応するための自動車大手各社の取り組みを強化するものです。バッテリー需要が供給を上回る中でリチウム価格が高騰する中、パースに拠点を置くNeometalsは、Mercedes-Benzが同社が50%所有するPrimobiusと協力してKuppenheim工場の設計と建設を行う計画を確認しました。

リチウム化合物市場に関する本レポートは、リチウムの特性、主要用途、および市場の動向を包括的に分析しています。リチウムは、柔らかく銀白色のアルカリ金属であり、固体元素の中で最も密度が低いという特徴を持っています。全てのアルカリ金属と同様に、リチウムは非常に反応性が高く可燃性であるため、真空、不活性雰囲気、または精製された灯油や鉱物油のような不活性液体中で保管する必要があります。その最も重要な用途は、携帯電話、ノートパソコン、デジタルカメラ、そして特に電気自動車(EV)向けの充電式バッテリーです。

本レポートは、リチウム化合物市場を化合物、用途、地域別に詳細にセグメント化し、世界の15カ国における市場規模と予測を数量(トン)ベースで提供しています。分析期間は、過去の市場規模として2019年から2024年までをカバーし、予測期間は2025年から2030年までとなっています。

エグゼクティブサマリー

市場は予測期間(2025年~2030年)において8%を超える年平均成長率(CAGR)で堅調に成長すると予測されています。特にアジア太平洋地域は、最も高い成長率を示し、市場全体の最大のシェアを占めると見込まれており、その動向が市場全体に大きな影響を与えると分析されています。

市場のダイナミクス

市場の成長を牽引する主要因としては、セラミックス・ガラス産業におけるリチウム化合物の需要増加と、バッテリー用途の拡大が挙げられます。特に、電気自動車の普及に伴う充電式バッテリーの需要急増は、リチウム化合物市場にとって強力な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。新規代替品の登場やその他の要因が市場の成長を妨げる可能性があります。これらの要因は、市場参加者にとって課題となるでしょう。

本レポートでは、業界のバリューチェーン分析に加え、ポーターのファイブフォース分析を通じて、市場の競争環境と構造を詳細に評価しています。この分析では、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、および既存企業間の競争の程度が検討され、市場の魅力度や収益性を理解するための重要な洞察が提供されています。

市場のセグメンテーション

市場は以下の主要なセグメントに分けられています。

* 化合物別: 窒化リチウム、金属リチウム、炭酸リチウム、水酸化リチウム、塩化リチウム、ブチルリチウム、その他の化合物が含まれます。これらの多様な化合物が、様々な産業で利用されています。

* 用途別: セラミックス・ガラス、潤滑剤、医薬品、バッテリー、化学品、冶金、その他の用途に分類されます。中でもバッテリー用途は、その成長率と市場規模において最も重要なセグメントの一つであり、市場全体の動向を大きく左右します。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の広範な地域が対象となっています。前述の通り、アジア太平洋地域が市場を牽引しており、特に中国、インド、日本、韓国といった国々が重要な役割を担っています。

競争環境

競争環境の分析では、合併・買収、合弁事業、提携、契約といった主要な戦略的活動が評価されています。市場の主要プレイヤーとしては、Albemarle Corporation、Allkem Limited、China Lithium Products Technology Co., Ltd.、FMC Corporation、Lithium Americas Corp.、Neometals Ltd、Shanghai China Lithium Industrial Co. Ltd、Sichuan Tianqi Lithium Chemicals Inc.、SQM SAなどが挙げられます。これらの企業は、市場シェアの獲得と持続的な成長のために、研究開発投資や生産能力の拡大、戦略的パートナーシップの構築など、様々な戦略を採用しています。

市場機会と将来のトレンド

市場の主要な機会と将来のトレンドとしては、電気自動車(EV)の需要増加が最も注目されています。世界的な環境意識の高まりと各国政府によるEV推進政策により、EV市場は急速に拡大しており、これに伴いリチウムイオンバッテリーの需要も飛躍的に増加しています。このトレンドは、リチウム化合物市場に新たな成長機会をもたらし、技術革新を促進すると期待されています。その他の機会も市場の多様な成長に貢献するでしょう。

結論

リチウム化合物市場は、バッテリー、セラミックス・ガラス産業からの強い需要、特に電気自動車市場の拡大に支えられ、今後も堅調な成長を続ける見込みです。アジア太平洋地域が引き続き成長の中心となり、技術革新と戦略的提携が市場の競争力を高める鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 セラミックスおよびガラス産業における需要の増加

- 4.1.2 バッテリー用途の拡大

-

4.2 阻害要因

- 4.2.1 新しい代替品の参入

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション (数量ベースの市場規模)

-

5.1 化合物

- 5.1.1 窒化リチウム

- 5.1.2 リチウム金属

- 5.1.3 炭酸リチウム

- 5.1.4 水酸化リチウム

- 5.1.5 塩化リチウム

- 5.1.6 ブチルリチウム

- 5.1.7 その他の化合物

-

5.2 用途

- 5.2.1 セラミックスとガラス

- 5.2.2 潤滑剤

- 5.2.3 医薬品

- 5.2.4 電池

- 5.2.5 化学品

- 5.2.6 冶金

- 5.2.7 その他の用途

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 アルベマール・コーポレーション

- 6.4.2 オールケム・リミテッド

- 6.4.3 中国リチウム製品技術有限公司

- 6.4.4 FMCコーポレーション

- 6.4.5 リチウム・アメリカス・コープ

- 6.4.6 ネオメタルズ・リミテッド

- 6.4.7 上海中国リチウム工業有限公司

- 6.4.8 四川天斉リチウム化学有限公司

- 6.4.9 SQM SA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 電気自動車の需要増加

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

リチウム化合物は、アルカリ金属元素であるリチウム(Li)が他の元素と結合して形成される化学物質の総称でございます。リチウムは原子番号3の非常に軽い元素であり、高い反応性と優れた電気化学的ポテンシャルを持つことが特徴です。これらの特性により、リチウム化合物は現代社会の様々な産業分野において不可欠な役割を担っております。一般的に、リチウム化合物はイオン結合性のものが多く、水溶性のものも少なくありません。その多様な性質から、幅広い用途で利用されております。

リチウム化合物には多種多様な種類がございます。最も基本的なものとしては、リチウムイオン電池の正極材料前駆体やガラス、セラミックス、医薬品などに用いられる炭酸リチウム(Li2CO3)が挙げられます。また、水酸化リチウム(LiOH)も炭酸リチウムと同様に電池材料、特に高ニッケル系正極材の前駆体として重要であり、宇宙船や潜水艦における二酸化炭素吸収剤としても利用されます。塩化リチウム(LiCl)は高い吸湿性を持つため乾燥剤として、また溶融塩電解の電解質としても使われます。フッ化リチウム(LiF)は融点が高く、溶融塩炉の冷却材や光学材料、セラミックスのフラックスとして利用されることがあります。さらに、リン酸鉄リチウム(LiFePO4)はリチウムイオン電池の正極材料(LFP)として直接使用され、その安全性と長寿命が評価されております。酸化リチウム(Li2O)はガラスやセラミックスの融点降下剤や釉薬に、そしてn-ブチルリチウムなどの有機リチウム化合物は、医薬品や高分子材料の合成における強力な塩基や求核剤として、有機合成化学において不可欠な試薬となっております。

これらのリチウム化合物は、非常に幅広い用途で活用されております。最も主要な用途は、スマートフォン、ノートPC、電気自動車(EV)、定置型蓄電池など、現代社会の電力供給を支えるリチウムイオン電池でございます。正極材料(NMC、NCA、LFPなど)、電解液(LiPF6など)、負極材料(金属リチウム、リチウム合金)のいずれにおいても、リチウム化合物は不可欠な構成要素となっております。また、ガラスやセラミックス産業では、炭酸リチウムや酸化リチウムが融点降下剤や粘度調整剤として使用され、製品の耐熱性や強度を向上させる役割を果たします。特殊ガラスや耐熱ガラス、陶磁器の釉薬などに広く用いられております。潤滑剤としては、ステアリン酸リチウムなどのリチウム石鹸が、耐熱性や耐水性に優れたグリースとして自動車や産業機械に広く使用されております。医薬品分野では、炭酸リチウムが双極性障害(躁うつ病)の治療薬として長年にわたり使用されてきました。空気浄化の分野では、水酸化リチウムが宇宙船や潜水艦、閉鎖空間における二酸化炭素吸収剤として利用され、生命維持に貢献しております。アルミニウム精錬においては、フッ化リチウムや炭酸リチウムが電解浴の添加剤として使用され、精錬効率の向上に寄与しております。さらに、有機リチウム化合物は、医薬品、農薬、高分子材料などの合成において、強力な試薬として不可欠な存在でございます。

リチウム化合物に関連する技術も多岐にわたります。最も注目されるのは、リチウムイオン電池技術そのものの進化でございます。正極材料の高ニッケル化やLFPの改良、シリコン系や金属リチウムを用いた負極材料の開発、固体電解質や不燃性電解液の開発、高性能セパレーターの開発など、安全性とエネルギー密度の向上を目指した研究開発が活発に行われております。また、リチウム資源の開発と精製技術も重要な関連技術です。塩湖かん水からの効率的な抽出技術(吸着法、溶媒抽出法)や、鉱石からの抽出技術(焼成法、酸浸出法)、そして使用済み電池からのリサイクル技術(湿式、乾式)などが挙げられます。次世代電池技術としては、液体電解質を固体電解質に置き換えることで安全性とエネルギー密度を飛躍的に向上させる全固体電池技術が注目されており、硫化物系、酸化物系、ポリマー系など様々な固体電解質が研究されております。さらに、リチウム硫黄電池やリチウム空気電池など、さらなる高エネルギー密度を目指す研究も進められております。これらの技術は、スマートグリッドやV2G(Vehicle-to-Grid)といった、リチウムイオン電池を核とした電力網の最適化や、EVを蓄電池として活用する技術の発展にも寄与しております。

リチウム化合物の市場背景は、近年劇的な変化を遂げております。電気自動車(EV)の普及と再生可能エネルギーの導入拡大に伴い、リチウムイオン電池の需要が爆発的に増加し、それに伴いリチウム化合物の需要も急増しております。しかし、リチウム資源は特定の国(オーストラリア、チリ、アルゼンチン、中国など)に偏在しており、地政学的リスクや採掘・精製能力の不足、環境負荷への懸念が供給安定化の大きな課題となっております。このような需要と供給のバランスにより、リチウム化合物の価格は大きく変動し、近年は高騰後に一時的な調整局面を迎えておりますが、長期的な需要増は確実視されております。各国は、資源国から精製、電池材料製造、電池セル製造、EVメーカーに至るまでのサプライチェーンの強靭化を推進しており、安定供給の確保が喫緊の課題となっております。また、資源の枯渇リスクと環境負荷低減のため、使用済みリチウムイオン電池からのリチウム化合物回収・リサイクル技術の開発と実用化が急務であり、循環型社会の実現に向けた取り組みが加速しております。

将来展望としましては、リチウム化合物の需要は今後も持続的に拡大し続けると予測されます。EV市場の成長に加え、定置型蓄電池の普及、ドローンやロボット、さらには航空宇宙分野など、新たなアプリケーションの登場により、その利用範囲はさらに広がっていくでしょう。技術革新も引き続き進展し、より安全で高エネルギー密度、長寿命なリチウムイオン電池の開発が加速されます。特に、全固体電池の実用化は、リチウム化合物の新たな利用形態を創出し、電池技術のパラダイムシフトをもたらす可能性があります。資源確保とリサイクルは、将来にわたる重要な課題であり続けます。新たな鉱床開発、塩湖からの効率的な抽出技術、そしてリサイクル技術の高度化が不可欠となります。特に、環境負荷の低い採掘・精製技術や、高効率なリサイクルプロセスの確立が強く求められております。リチウム採掘における水資源利用、生態系への影響、労働環境など、環境・社会・ガバナンス(ESG)の観点からの配慮がますます重要視され、持続可能なサプライチェーンの構築が業界全体の課題となるでしょう。既存の用途に加え、医療、航空宇宙、新素材など、リチウム化合物のユニークな特性を活かした新たな応用分野が探索され、その価値はさらに高まることが期待されます。リチウム化合物は、持続可能な社会の実現と技術革新を支える、極めて重要なマテリアルであり続けるでしょう。