油圧機器市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

油圧機器市場レポートは、機器タイプ(ポンプ、バルブ、シリンダー、モーター、フィルターおよびアキュムレーター、トランスミッション、その他)、エンドユーザー産業(建設、農業、マテリアルハンドリングなど)、アプリケーション(モバイル油圧、産業用定置油圧)、作動圧力範囲(低、中、高)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

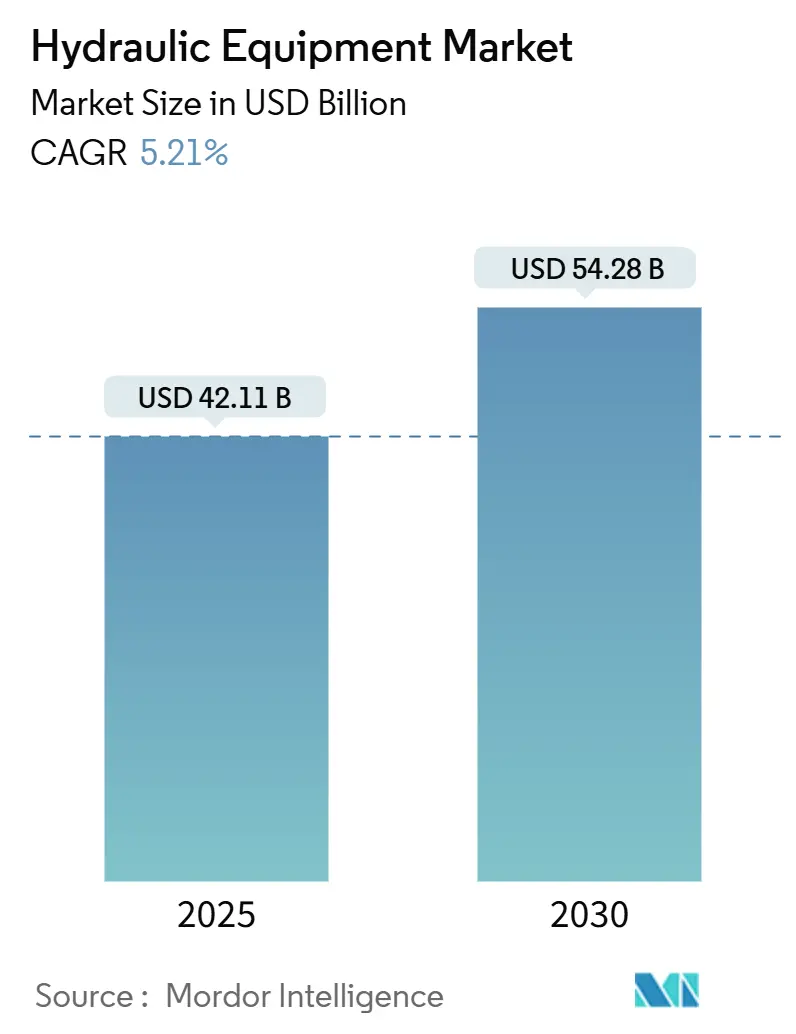

油圧機器市場は、2025年には421.1億米ドルに達し、2030年には542.8億米ドルに増加すると予測されており、予測期間中の年平均成長率(CAGR)は5.21%です。この着実な成長は、景気循環の減速、原材料価格の変動、電化からの圧力といった課題に直面しながらも、当セクターの回復力を示しています。米国と中国における堅調な公共インフラ投資、世界のEコマースにおける倉庫自動化の進展、精密農業の拡大が需要を支えています。同時に、機器メーカーはエネルギー効率の高い電気油圧ハイブリッドへの移行を加速させています。Applied Industrial TechnologiesによるHydradyneの買収に代表される統合の動きは、サプライヤーが利益率の低下とデジタル化された高出力密度ソリューションへのニーズに対応していることを示しています。北米は、前例のない水インフラ予算に支えられ、最大の地域市場であり続けています。一方、アジア太平洋地域は、中国とインドが交通および都市サービスに数兆ドル規模の景気刺激策を投入していることから、最も急速な成長を記録すると見込まれています。

主要レポートのポイント

* 機器タイプ別: ポンプが2024年に油圧機器市場シェアの28.20%を占め、フィルターおよびアキュムレーターは2030年までに6.44%のCAGRで成長すると予測されています。

* 用途別: モバイル油圧が2024年に収益の58.70%を占め、2030年までに8.04%のCAGRで成長すると見込まれています。

* エンドユーザー産業別: 建設が2024年に31.50%の貢献で市場を支配し、航空宇宙および防衛は2030年までに6.64%のCAGRで拡大すると予測されています。

* 作動圧力範囲別: 中圧システムが2024年に油圧機器市場規模の42.80%を占め、高圧システムは2030年までに7.65%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に38.10%のシェアを維持し、アジア太平洋地域は8.43%のCAGRを記録し、2030年までに最も速い地域成長を遂げると予測されています。

世界の油圧機器市場のトレンドと洞察

推進要因

* Eコマースにおける倉庫自動化の加速(CAGRへの影響: +1.20%): Eコマースの爆発的な注文量により、配送センターは自律型フォークリフト、シャトルシステム、および商品から人へのロボットを展開せざるを得なくなっています。これらはミリメートル単位の精度を実現するためにコンパクトなサーボ油圧シリンダーに依存しています。24時間365日の稼働には、ダウンタイムを最小限に抑えるための漏れのない、センサー付き油圧機器が不可欠です。

* 政府資金による大規模インフラプログラム(CAGRへの影響: +1.80%): 米国の1.2兆ドルのインフラ投資雇用法から中国の1.4兆ドルの地方政府債務計画に至るまで、複数年にわたる公共事業は、掘削機、コンクリートポンプ、大口径シリンダーに対する需要の可視性を生み出しています。これにより、OEMは長期契約を確保し、地域サービスハブを拡大し、橋梁、港湾、再生可能エネルギー建設向けに用途特化型油圧機器を共同開発することが可能になります。

* エネルギー効率の高い電気油圧ハイブリッドへの移行(CAGRへの影響: +0.90%): Bosch Rexrothの電気油圧アクチュエーターは、モバイル機械に不可欠な出力密度を維持しつつ、最大30%のエネルギー節約を実現しています。ハイブリッド回路は制動エネルギーを回生し、アイドル時の損失を削減することで、機器メーカーが迅速な応答性や吊り上げ能力を犠牲にすることなく、Stage VおよびTier 4fの排出ガス規制を満たすのに貢献しています。

* オフハイウェイ車両の電化進展によるコンパクトで高出力密度の油圧機器の需要(CAGRへの影響: +0.70%): コンパクトローダーや高所作業車の電化を進めるOEMは、より小型のバッテリーパックから同等の力を供給できる高圧マイクロ油圧ポンプをますます採用しています。部品の小型化はゼロエミッション駆動系のパッケージング制約を緩和し、静音性と瞬時のトルクはオペレーターの快適性を向上させ、欧州の低排出ガス作業現場での採用を促進しています。

* 精密農業機械の採用増加(CAGRへの影響: +0.60%): 精密農業の普及により、GPS誘導油圧機器がセンチメートル単位の種子配置に利用され、農業機械の需要が着実に増加しています。

* OECD諸国における老朽化した産業機械の更新サイクル(CAGRへの影響: +0.50%): 北米および欧州における老朽化した産業機械の交換サイクルが、油圧機器の需要を短期的に押し上げています。

抑制要因

* 軽負荷範囲での電動ドライブと比較した総所有コストの高さ(CAGRへの影響: -1.10%): 軽負荷用途では、油圧機器の総所有コストが電動ドライブよりも高くなる傾向があり、特に欧州と北米で顕著です。

* 鉄鋼やレアアースの原材料価格変動の激化(CAGRへの影響: -0.80%): 2024年には鉄鋼価格が40%変動し、中国がレアアース加工を支配しているため、磁石モーターのサプライチェーンは地政学的リスクにさらされています。中国製油圧部品に対する44~54%の関税も利益率を圧迫し、サプライヤーはコモディティのヘッジ、材料集約度を減らすための再設計、または合併による規模の追求を余儀なくされています。

* 油圧作動油漏れに対するESG監視の強化(CAGRへの影響: -0.60%): 油圧作動油の漏洩に対する環境・社会・ガバナンス(ESG)の監視が強化されており、特に欧州と北米で、環境規制への対応が課題となっています。

* メンテナンスおよび改修のための熟練労働者不足(CAGRへの影響: -0.40%): NFPAの調査によると、流体動力技術者の35%が今後10年以内に引退する一方で、訓練プログラムは需要を満たすのに苦慮しています。この不足は高圧システムのダウンタイムを長期化させ、サービス契約費用を膨らませ、一部のフリートオペレーターがアップグレードを遅らせる原因となり、交換部品の販売を抑制しています。

セグメント分析

* 機器タイプ別:ポンプが優位性を維持し、フィルターが加速

ポンプは2024年に油圧機器市場の28.20%を占め、建設、農業、産業機械における不可欠な動力源として主導的な役割を果たしています。可変容量型およびロードセンシングモデルは燃料消費を削減し、OEMの効率目標を達成し、アフターマーケットの改修販売を促進しています。ポンプの油圧機器市場規模は、2030年までインフラ投資サイクルとともに進展すると見込まれています。フィルターおよびアキュムレーターは、より厳格なISO 4406清浄度コードにより、保証交渉において汚染管理が決定的な要素となるため、6.44%のCAGRで最も急速な成長を記録しています。高流量、低差圧フィルターメディアの需要は利益率を高め、窒素充填ブラダーはハイブリッド回路で回生エネルギーを貯蔵し、モバイルアプリケーションにおけるこのサブセグメントの油圧機器市場シェアを拡大しています。

バルブサプライヤーは、遠隔操作や自律作業に必要とされる精密な流量制御の需要を取り込んでいます。シリンダーは、反復可能で高サイクルな直線運動を必要とするEコマース倉庫ロボットの恩恵を受けています。モーターおよびトランスミッションは、トルク密度と過負荷容量が依然として重要な特殊なモバイル機器に対応しています。リザーバー、マニホールド、クーラーなどの補助部品は、OEMの組立ラインを簡素化し、市場投入までの時間を短縮する統合型パワーパックから恩恵を受けています。

* エンドユーザー産業別:建設が支配し、航空宇宙が加速

建設は2024年に油圧機器市場収益の31.50%を占め、世界の公共事業計画と商業不動産着工に支えられています。フリートオペレーターは、より厳格な現場排出ガス規制を満たすために電気油圧ハイブリッドを採用し、高い稼働率と部品消費を維持しています。建設向けの油圧機器市場規模は、橋梁、港湾、鉄道プロジェクトが複数年にわたる期間で長行程アクチュエーターと重荷重ポンプを消費するため、安定した中程度の単一桁成長が見込まれています。一方、航空宇宙および防衛は、商用ナローボディ機の生産増加と防衛機関の機体近代化により、6.64%のCAGRで最も急激な成長軌道を示しています。飛行制御および着陸装置用の高圧、軽量化されたアクチュエーションはプレミアム価格を要求し、航空宇宙サプライヤーが獲得する油圧機器市場シェアを増加させています。

農業は、精密農業がGPS誘導油圧機器をセンチメートルレベルの種子配置に組み込むことで、着実な成長を維持しています。マテリアルハンドリングはオムニチャネル小売物流で繁栄し、石油・ガス需要はオフショア建設とパイプラインメンテナンスを中心に安定しています。工作機械、プラスチック、自動車セグメントは、世界の製造サイクルに連動して混合したトレンドを経験していますが、シール、バルブ、小口径シリンダーの不可欠な需要源であり続けています。

* 用途別:モバイル油圧が急速に拡大

モバイル油圧は2024年に収益の58.70%を占め、2030年までにセグメント最高の8.04%のCAGRを達成すると予測されています。北米での機器交換とアジアでの設備増強が、スイングドライブ、トラベルモーター、ロードセンシングポンプの出荷を増加させています。電気油圧ハイブリッドへの推進は、高度なエネルギー回生バルブを持つサプライヤーが不均衡なシェアを獲得する位置にあります。CO₂削減システムに報いる規制上の優遇措置により、モバイルセグメントの油圧機器市場規模は拡大しています。定置型産業油圧は成熟していますが不可欠な基盤であり、サーボバルブと比例ポンプが精密金属成形および射出成形プロセスを支えています。

* 作動圧力範囲別:高圧システムが勢いを増す

中圧アーキテクチャ(150~350 bar)は2024年の収益の42.80%を占め、主流の掘削機やプレス機においてバランスの取れたコストパフォーマンスで評価されています。しかし、高圧(350 bar超)ソリューションは、航空宇宙、トンネル掘削、外骨格ロボットがコンパクトで高出力密度のパッケージを必要とするため、7.65%のCAGRを示しています。クロムメッキロッドや高温シールにおける材料の進歩が耐久性にとって重要であることが証明されています。低圧(150 bar未満)市場は価格に敏感であり、軽量作業では全電動アクチュエーターへの代替リスクに直面しています。

地域分析

* 北米: 2024年には世界の収益の38.10%を占め、688億米ドルの水インフラ資金と8億5000万米ドルの再生プロジェクト資金に支えられています。堅調な倉庫自動化投資と老朽化した機器の交換が、シリンダー、比例バルブ、ろ過キットの販売を支えています。しかし、輸送機器の低迷が逆風となっており、サプライヤーはアフターマーケットサービス契約とデジタル化されたメンテナンスサービスの提供を重視しています。

* アジア太平洋: 2030年まで8.43%のCAGRで最速の成長を記録すると見込まれています。中国の1.4兆米ドルの信用パッケージとインドの都市鉄道および給水プログラムが、国内サイクルを超えた需要のピークを維持しています。現地のOEMは部品専門家と提携してTier 4f基準を満たしており、関税紛争により多国籍サプライヤーは東南アジアに組立拠点を分散させています。高圧マイクロポンプと耐汚染性バルブは、韓国および日本の精密製造クラスターで採用が増加しています。

* 欧州: 複合的な見通しを示しています。ドイツの流体動力受注は2024年に8%減少しましたが、フランスのグランド・パリ・エクスプレスやイタリアの風力発電所建設などのプロジェクトがニッチな高圧要件を推進しています。PFAS規制はバイオベースのシールへの移行を加速させ、油圧機器市場全体で多大な研究開発投資を促しています。REPowerEU計画による3000億ユーロ(3390億米ドル)の再生可能エネルギーインフラへの割り当ては、洋上風力発電設備船における伸縮シリンダーの需要を増加させ、マクロ経済の軟化を緩和しています。

競争環境

油圧機器市場は中程度に細分化されていますが、サプライヤーが規模と技術的深さを追求するにつれて統合が加速しています。Applied Industrial TechnologiesによるHydradyne(2億6000万米ドルの売上)の買収は、モバイル油圧におけるサービス拠点を拡大し、エンジニアリングシステム能力を強化しています。Atlas CopcoによるNational Tank & Equipmentの2億1800万米ドルでの買収計画は、高圧ろ過および排水システムにおけるニッチ市場を強化し、鉱業および建設セクターでのクロスセル機会を拡大しています。

戦略的な動きは、電化、デジタル状態監視、およびESGコンプライアンスに重点を置いています。Bosch RexrothによるHydraForceの統合は、モバイルバルブスタックを深化させ、ハイブリッド掘削機向けの差別化されたロードセンシングアーキテクチャを可能にしています。Parker Hannifinは、航空宇宙およびろ過ポートフォリオを合理化することで記録的な利益率を確保しており、規律ある在庫管理と価格設定がセクターの弱点を相殺できることを示しています。中堅企業は、熟練労働者不足を緩和し、継続的なサービスとしてのソフトウェア(SaaS)収益を確保するために、IoT対応の予知保全モジュールを追求しています。

自律建設、再生可能エネルギー建設、精密農業において、新たな機会が拡大しています。高圧能力とエネルギー回収、センサー分析を組み合わせることができるサプライヤーは、OEMがゼロエミッション指令に基づいて機器を再プラットフォーム化する際に、プレミアムシェアを獲得する立場にあります。したがって、油圧機器市場は、材料科学、デジタルツイン、およびOEMのエンジニアリングコストを削減し、コンプライアンスまでの時間を短縮するプラグアンドプレイサブシステムに投資する企業に報いるでしょう。

最近の業界動向

* 2024年8月: Parker Hannifin Corporationのポンプ&モーター部門ヨーロッパは、新しいT7Gシリーズのトラック油圧ポンプを発表しました。これらのシングルおよびダブル油圧ベーンポンプは、耐久性のある新しいハウジングとParkerの最先端の可変速駆動技術を搭載し、ISO 7653取り付け規格に適合するように設計されています。T7Gシリーズは、T6Gシリーズの進化版であり、ディーゼルトラック、ハイブリッド車、電気自動車、水素自動車に対応しています。

* 2024年9月: Atlas CopcoはNational Tank and Equipmentの買収に合意し、鉱業向けの特殊高圧ポンプ事業に参入しました。この動きは、コンプレッサーからの収益を多様化し、Atlasのグローバルな流通網を活用してニッチな油圧レンタル資産を拡大するものです。

* 2024年10月: Applied Industrial TechnologiesはHydradyneを買収し、2億6000万米ドルの売上を追加し、メキシコ湾岸全体のアフターマーケットサービス密度を深化させました。この戦略は、エンジニアリングシステムとろ過およびIoT改修をバンドルすることで、顧客のウォレットシェアを増加させることに重点を置いています。

* 2024年11月: Texas HydraulicsとTH HoldingsはFortress Investment Groupに買収されました。このプライベートエクイティの参入は、工場自動化と新しいハイブリッドシリンダーラインのための資本を提供し、北米のインフラバックログに対応できる体制を整えています。

油圧機器市場レポート概要

本レポートは、世界の油圧機器市場に関する包括的な分析を提供しています。油圧機器は、エンジンやモーターによって加圧された作動油を使用し、その圧力を利用して様々な機械作業を行う装置です。具体的には、ポンプが作動油を加圧し、油圧チューブを通じて機械のアクチュエーターに送られ、そこで流体の圧力が利用されてタスクが実行されます。本市場は、多様な市場参加者による油圧機器の販売から生じる収益によって定義されています。

市場のセグメンテーション

市場は以下の主要なセグメントに分類され、それぞれの市場規模と予測が米ドル(USD)で提供されています。

1. 機器タイプ別: ポンプ、バルブ、シリンダー、モーター、フィルターおよびアキュムレーター、トランスミッション、その他が含まれます。特にポンプは、事実上すべての油圧回路において動力源として不可欠な役割を担っており、収益シェアの28.20%を占め、需要を牽引しています。

2. エンドユーザー産業別: 建設、農業、マテリアルハンドリング、航空宇宙・防衛、工作機械、石油・ガス、油圧プレス、プラスチック、自動車、その他多岐にわたる産業が対象です。

3. アプリケーション別: モバイル油圧と産業用定置油圧の二つに大別されます。

4. 作動圧力範囲別: 低圧(150 bar未満)、中圧(150-350 bar)、高圧(350 bar超)の三段階で分析されます。

5. 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、コロンビア、その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、韓国、インド、その他)、中東・アフリカ(中東、アフリカ)といった主要地域が対象です。

市場規模と成長予測

世界の油圧機器市場は、2025年の421.1億米ドルから2030年には542.8億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は5.21%に達すると見込まれています。この成長は、インフラ投資やモバイル機器の電動化によって牽引されると分析されています。特にアジア太平洋地域は、中国とインドにおける数兆ドル規模のインフラ整備および都市化プログラムにより、2030年までに8.43%という最も高いCAGRを記録し、最大の成長機会を提供すると予測されています。

市場のランドスケープ

本レポートでは、市場の概要、業界サプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、市場促進要因、市場抑制要因、マクロ経済要因の影響について詳細に分析しています。

市場促進要因

市場の成長を加速させる主な要因は以下の通りです。

* Eコマースにおける倉庫自動化の加速: 物流センターでの効率化ニーズが高まり、油圧機器の需要が増加しています。

* 政府主導の巨大インフラプログラム: 各国政府による大規模なインフラ投資が、建設機械などの油圧機器需要を押し上げています。

* エネルギー効率の高い電気油圧ハイブリッドへの移行: 最大30%のエネルギー節約を実現し、厳しい排出ガス規制への対応を可能にする電気油圧ハイブリッドシステムが注目されています。これにより、油圧機器は高い出力密度を維持しつつ、環境性能を向上させています。

* オフハイウェイ車両の電動化: 建設機械や農業機械などのオフハイウェイ車両の電動化が進むにつれて、コンパクトで高出力な油圧機器の需要が高まっています。

* 精密農業機械の普及: 農業分野における生産性向上と効率化のため、精密農業機械の導入が進んでおり、これに搭載される油圧機器の需要が増加しています。

* OECD諸国における老朽化した産業機械の更新サイクル: 先進国における老朽化した産業機械の更新需要が、市場の活性化に寄与しています。

市場抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 軽負荷範囲における総所有コスト(TCO)の高さ: 軽負荷用途では、電動ドライブと比較して油圧機器の総所有コストが高くなる傾向があります。

* 原材料価格の変動激化: 鉄鋼やレアアースなどの原材料価格の極端な変動は、サプライヤーの利益率を圧迫し、長期的な価格設定を困難にしています。

* 作動油漏れに対するESG規制の強化: 環境・社会・ガバナンス(ESG)の観点から、作動油漏れに対する監視が厳しくなっており、環境負荷の低い製品やシステムの開発が求められています。

* メンテナンスおよび改修における熟練労働者不足: 油圧機器のメンテナンスや改修に必要な熟練労働者の不足は、業界全体の課題となっています。これに対し、主要企業はセンサーの組み込みや予測メンテナンスソフトウェアの開発を進め、サービス時間の短縮と技術者人材プールの拡大を図っています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、Bosch Rexroth AG、Parker Hannifin Corporation、HYDAC International GmbH、Danfoss A/S、SMC Corporation、Festo SE and Co. KG、Norgren Limited (IMI plc)、Bucher Hydraulics GmbH、HAWE Hydraulik SE、Linde Hydraulics GmbH and Co. KG、Caterpillar Inc.、KYB Corporation、Eaton Corporation plc、Kawasaki Heavy Industries Ltd.、Yuken Kogyo Co., Ltd.、Daikin Industries, Ltd.、Komatsu Ltd.、Sun Hydraulics LLC、Moog Inc.、Argo-Hytos Group AGなどが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向について詳細に分析されています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。技術革新、特に電気油圧ハイブリッド技術の進化や、デジタル化による予測メンテナンスの導入は、今後の市場成長の重要な鍵となると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 産業サプライチェーン分析

- 4.3 規制環境

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

-

4.6 市場の推進要因

- 4.6.1 Eコマースフルフィルメントにおける倉庫自動化の加速

- 4.6.2 政府資金による巨大インフラプログラム

- 4.6.3 エネルギー効率の高い電気油圧ハイブリッドへの移行

- 4.6.4 オフハイウェイの電動化の増加がコンパクトで高出力の油圧を推進

- 4.6.5 精密農業機械の採用拡大

- 4.6.6 OECDにおける老朽化した産業機械の交換サイクル

-

4.7 市場の阻害要因

- 4.7.1 軽負荷範囲での総所有コスト(TCO)が電動ドライブよりも高い

- 4.7.2 鉄鋼およびレアアースの原材料価格変動の激化

- 4.7.3 油圧作動油漏れに対するESG監視の強化

- 4.7.4 メンテナンスおよび改修のための熟練労働者不足

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 ポンプ

- 5.1.2 バルブ

- 5.1.3 シリンダー

- 5.1.4 モーター

- 5.1.5 フィルターおよびアキュムレーター

- 5.1.6 トランスミッション

- 5.1.7 その他

-

5.2 エンドユーザー産業別

- 5.2.1 建設

- 5.2.2 農業

- 5.2.3 マテリアルハンドリング

- 5.2.4 航空宇宙および防衛

- 5.2.5 工作機械

- 5.2.6 石油・ガス

- 5.2.7 油圧プレス

- 5.2.8 プラスチック

- 5.2.9 自動車

- 5.2.10 その他のエンドユーザー

-

5.3 用途別

- 5.3.1 モバイル油圧

- 5.3.2 産業用定置油圧

-

5.4 動作圧力範囲別

- 5.4.1 低圧 (150 bar未満)

- 5.4.2 中圧 (150-350 bar)

- 5.4.3 高圧 (350 bar超)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ボッシュ・レックスロスAG

- 6.4.2 パーカー・ハネフィン・コーポレーション

- 6.4.3 HYDACインターナショナルGmbH

- 6.4.4 ダンフォスA/S

- 6.4.5 SMC株式会社

- 6.4.6 フェストSE & Co. KG

- 6.4.7 ノーグレン・リミテッド (IMI plc)

- 6.4.8 ブッハー・ハイドロリクスGmbH (ブッハー・インダストリーズAG)

- 6.4.9 ハーヴェ・ハイドロリックSE

- 6.4.10 リンデ・ハイドロリクスGmbH & Co. KG

- 6.4.11 キャタピラー社

- 6.4.12 KYB株式会社

- 6.4.13 イートン・コーポレーションplc

- 6.4.14 川崎重工業株式会社

- 6.4.15 油研工業株式会社

- 6.4.16 ダイキン工業株式会社

- 6.4.17 株式会社小松製作所

- 6.4.18 サン・ハイドロリクスLLC (ヘリオス・テクノロジーズ社)

- 6.4.19 ムーグ社

- 6.4.20 アルゴ・ハイトス・グループAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

油圧機器は、非圧縮性の作動油を媒体として、動力の伝達や運動の制御を行う機械装置の総称でございます。パスカルの原理に基づき、小さな力で大きな力を生み出し、精密な位置決めや速度制御を可能にする点が特徴です。高い出力密度、優れた応答性、滑らかな動作、そして衝撃吸収性を持つことから、様々な産業分野で不可欠な存在となっております。電動システムや空気圧システムと比較して、特に大きな力やトルクを必要とする場面、あるいは過酷な環境下での使用においてその優位性を発揮いたします。

油圧機器は、その機能に応じて多岐にわたる種類がございます。まず、油圧エネルギーを発生させる「動力源」としては、油圧ポンプが挙げられます。これは、電動機などの原動機の回転力を油圧エネルギーに変換するもので、ギアポンプ、ベーンポンプ、ピストンポンプなどがあり、それぞれ構造や特性が異なります。ピストンポンプは高圧・大容量に適しており、建設機械などで広く用いられています。次に、油圧エネルギーを機械的な運動に変換する「アクチュエータ」としては、油圧シリンダと油圧モータがございます。油圧シリンダは、作動油の圧力によってピストンを直線的に往復運動させるもので、単動式、複動式、テレスコピック式などがあり、建設機械のアームやプレス機械などに使用されます。油圧モータは、作動油の圧力によって回転運動を生み出すもので、ギアモータ、ベーンモータ、ピストンモータなどがあり、クレーンの巻き上げや車両の走行駆動などに利用されます。

さらに、油圧システムの動作を制御する「制御機器」も重要な要素です。方向制御弁は、作動油の流れの方向を切り替えることで、アクチュエータの動作方向を制御します。圧力制御弁は、油圧回路内の圧力を一定に保ったり、上限を設定したりするもので、リリーフ弁や減圧弁などがあります。流量制御弁は、作動油の流量を調整することで、アクチュエータの速度を制御します。これらの基本弁に加え、より高度な制御を可能にするサーボ弁やプロポーショナル弁といった電子制御油圧弁も普及しており、精密な位置決めや速度制御が求められる場面で活躍しています。その他、作動油を貯蔵・供給する油圧ユニット、作動油の清浄度を保つフィルタ、圧力変動を吸収するアキュムレータ、作動油の温度を調整する熱交換器、そして作動油を各機器に送る油圧ホースや配管、継手といった「付属機器」も、油圧システムを構成する上で欠かせない要素でございます。

油圧機器の用途は非常に広範です。最も代表的なのは、パワーショベル、クレーン、ブルドーザーなどの「建設機械」で、その強力なパワーと精密な操作性は油圧技術によって支えられています。また、プレス機械、射出成形機、工作機械、産業用ロボットなどの「産業機械」においても、高精度な位置決めや大きな締付力、高速応答性が求められる場面で油圧機器が活用されています。トラクターやコンバインなどの「農業機械」では、作業機の昇降や駆動に油圧が用いられ、作業効率の向上に貢献しています。船舶の舵取り装置やウインチ、海洋掘削装置などの「船舶・海洋分野」では、過酷な環境下での信頼性と大出力が求められるため、油圧機器が不可欠です。航空機の着陸装置や操縦翼の駆動、ブレーキシステムなど「航空宇宙分野」でも、その高い信頼性とコンパクトさが評価されています。その他、テーマパークのアトラクションや舞台装置、さらには医療機器の一部にも油圧技術が応用されており、私たちの生活の様々な場面でその恩恵を受けております。

油圧機器の発展は、様々な関連技術との融合によって加速されてきました。最も密接な関係にあるのは「メカトロニクス」技術で、油圧システムに電子制御技術を組み合わせることで、より高度な自動化、精密な制御、そして省エネルギー化が実現されています。例えば、サーボ弁やプロポーショナル弁は、電気信号によって油圧を精密に制御するメカトロニクスの典型例です。また、近年では「IoT(モノのインターネット)」や「AI(人工知能)」との連携も進んでおります。油圧機器にセンサーを取り付け、稼働状況や油圧の状態をリアルタイムで監視することで、予知保全や遠隔診断、運転の最適化が可能になります。さらに、「材料科学」の進歩は、より耐久性の高いシール材や軽量・高強度な部品の開発を促し、油圧機器の性能向上と小型軽量化に貢献しています。「シミュレーション技術」の活用により、設計段階での性能予測やトラブルシューティングが効率的に行えるようになり、開発期間の短縮とコスト削減に繋がっています。

油圧機器の市場は、グローバル経済の動向や各産業分野の設備投資に大きく左右されます。特に建設機械や産業機械の需要は、新興国のインフラ整備や先進国の工場自動化投資によって牽引されてきました。近年では、環境規制の強化やエネルギー効率への意識の高まりから、より高効率で環境負荷の低い油圧システムの需要が増加しています。一方で、電動化技術の進展や熟練技術者の不足といった課題も抱えております。市場のトレンドとしては、システムの小型化・軽量化、モジュール化、そしてデジタル技術との融合が挙げられます。特に、建設現場や工場における安全性向上、生産性向上、そしてメンテナンスコスト削減への要求が高まる中で、油圧機器メーカーは革新的なソリューションを提供し続けています。

今後の油圧機器の展望としては、さらなる「スマート化」と「環境対応」がキーワードとなります。IoTやAI技術の進化により、油圧機器は単なる動力伝達装置から、自律的に状態を診断し、最適な動作を学習する「スマート油圧システム」へと進化していくでしょう。これにより、予知保全の精度が向上し、ダウンタイムの削減や生産性の最大化が期待されます。また、「省エネルギー化」は引き続き重要なテーマであり、可変速ポンプや回生システム、ハイブリッド油圧システムなどの開発が進み、電動システムとの連携も一層強化されるでしょう。これにより、エネルギー消費量の削減とCO2排出量の抑制に貢献します。

「環境対応」の面では、生分解性作動油の普及や、油漏れ防止技術の向上、騒音・振動の低減が求められます。さらに、「小型軽量化」は、モバイル機器やロボット、ドローンといった新たなアプリケーション分野への適用を拡大させるでしょう。人手不足が深刻化する中で、油圧機器は「人機協調」の実現にも貢献します。より直感的で安全な操作性、そして作業者の負担を軽減するアシスト機能が開発され、多様な現場での活用が期待されます。これらの技術革新を通じて、油圧機器は今後も社会の様々なニーズに応え、持続可能な社会の実現に貢献していくことと存じます。