男性性腺機能低下症市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

男性性腺機能低下症市場レポートは、治療タイプ(テストステロン補充療法、ゴナドトロピン放出ホルモン療法)、投与経路(注射剤、経口剤、その他)、用途(カルマン症候群、クラインフェルター症候群、下垂体疾患、その他の用途)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

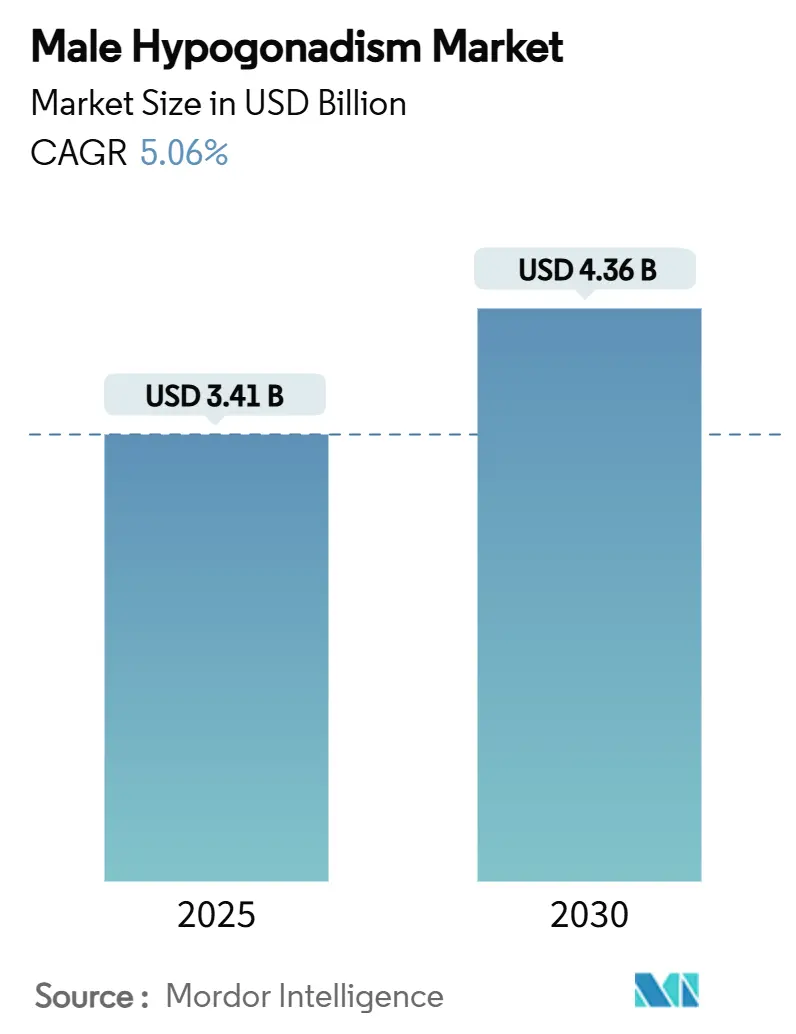

男性性腺機能低下症市場は、2025年に34.1億米ドルと予測され、2030年には43.6億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)5.06%で成長すると見込まれています。この市場の成長は、人口の高齢化、肥満の増加、テストステロン製品に対する規制緩和(特に2025年2月の心血管警告の撤廃)など、複数の要因に支えられています。また、複数の経口テストステロンウンデカン酸製剤の承認や、遠隔内分泌診療プラットフォームへの移行も、治療へのアクセスを拡大しています。競争は激化しており、企業は長期作用型注射剤、経口投与システム、原材料ショックを緩和するための垂直統合型サプライチェーンに投資しています。

主要な市場動向

治療タイプ別では、テストステロン補充療法(TRT)が2024年に81.23%の市場シェアを占め、主要な選択肢であり続けています。一方、ゴナドトロピン放出ホルモン(GnRH)療法は2030年までに5.67%のCAGRで成長すると予測されています。投与経路別では、注射剤が2024年に61.13%のシェアを占めていますが、経口製剤は2030年までに5.78%のCAGRで最も速い成長が見込まれています。用途別では、下垂体疾患が2024年に41.89%の市場シェアを占め、カルマン症候群の治療は2025年から2030年にかけて5.98%のCAGRで成長すると予測されています。地域別では、北米が2024年の収益の41.22%を占める最大の市場であり、アジア太平洋地域は2030年までに5.77%のCAGRで最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* テストステロン欠乏症診断の世界的な増加: 2025年に承認された自動遊離テストステロンアッセイは、診断精度を向上させ、歴史的なスクリーニング不足を解消しています。早期治療が代謝性および心血管系の併存疾患を抑制するため費用対効果が高いと見なされ、40歳以上の男性に対するスクリーニングが日常的になるにつれて、診断される患者数が増加しています。

* 長期作用型注射剤および経口テストステロン製剤の急速な普及: 経口テストステロンウンデカン酸製剤は、用量調整なしで87.8%の患者のホルモンレベルを正常化します。Xyostedのような皮下自己注射器は自己投与を簡素化し、通院回数を減らします。10~14週間ごとに投与される長期作用型筋肉内製剤は、血清曲線を安定させ、服薬遵守率を向上させます。Antares Pharmaが2038年まで有効な26件の自己注射器特許を保有しているように、先進的なデリバリーシステムに関する特許は価格決定力を保護し、市場拡大を支えています。

* 遠隔内分泌診療および消費者直販型オンライン薬局の利用拡大: デジタルプラットフォームは、在宅テストステロン検査とバーチャル内分泌診療を組み合わせ、45歳以上の男性の40%に見られる低ホルモンレベルの問題に対処しています。州をまたぐライセンス規制の緩和や規制薬物の電子処方箋の導入は、特に米国の地方やアジア太平洋地域のメガシティでのアクセスを広げています。

* 高齢化と肥満の併存疾患による治療対象人口の拡大: 臨床データは、BMIの増加とテストステロンの急激な低下との関連性を示しており、テストステロンレベルが16 nmol/Lを下回ると2型糖尿病のリスクが高まります。体重減少プログラムは内因性テストステロン産生を改善し、テストステロン療法自体も脂肪量減少とインスリン感受性向上に寄与します。世界的な肥満の増加は、男性性腺機能低下症の治療対象人口を着実に拡大させています。

* 性腺機能低下症をQOL疾患としてカバーする支払い側の変化。

* 新興市場における軍事およびスポーツ医学のスクリーニングプログラム。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 心血管系および前立腺がんに関する安全性への懸念: TRAVERSE試験は主要心臓イベントにおける非劣性を満たし、2025年2月のFDAラベル更新につながりましたが、肺塞栓症や心房細動のシグナルが高く、継続的な血圧監視が必要です。欧州の規制当局は、長期的な結果がさらに明らかになるまで、慎重な使用を推奨しています。義務的な前立腺スクリーニングは患者の費用とリスク認識を高め、治療の普及を妨げています。

* 米国およびEUにおける厳格なREMS(リスク評価・緩和戦略)/規制薬物規制: 米国のスケジュールIII規制は、安全な保管、在庫監査、処方医の登録を義務付け、薬局や遠隔医療企業のコンプライアンス費用を増加させています。REMS文書化は新規参入者の参入を遅らせ、国境を越えた出荷を制限しています。

* APIテストステロンおよび配合製品の供給不安定性。

* ソーシャルメディア主導のOTC誤用による監視強化。

セグメント分析

* 治療タイプ別: テストステロン補充療法(TRT)は2024年に81.23%の収益を占め、ほとんどの病因に対する第一選択肢としての地位を確立しています。注射剤、パッチ、ゲル、新しく承認された経口カプセルが幅広い臨床的認知度を支えています。一方、ゴナドトロピン放出ホルモン(GnRH)療法は、若い男性の妊孕性温存の魅力から5.67%のCAGRで成長しています。TRTとhCGまたはGnRHを組み合わせた併用療法も、精子形成と症状緩和の最適化に関心を集めています。

* 投与経路別: 注射剤は2024年に61.13%のシェアを維持しており、長期作用型薬物動態と医師の習慣がその要因です。充填済み自己注射器は在宅投与を可能にし、服薬遵守率を向上させています。厳格な食事効果および肝毒性研究を経て承認された経口テストステロン製品は、5.78%のCAGRで拡大しています。その利便性は注射を嫌う患者に訴求し、慢性疾患の服薬遵守戦略と合致しています。経皮ゲルやパッチは、安定した日々の用量調整が必要な患者や注射が禁忌の患者に利用されています。

* 用途別: 下垂体機能不全、肥満、メタボリックシンドロームに関連する二次性性腺機能低下症が2024年の収益の41.89%を占めています。スクリーニングプロトコルは現在、テストステロンレベルをHbA1cや脂質パネルと組み合わせており、心臓代謝ケア経路に治療を統合しています。対照的に、カルマン症候群は小規模な基盤ですが、遺伝子検査の改善による検出率の向上と患者支援による専門センターへのアクセス拡大により、5.98%のCAGRで成長しています。クラインフェルター症候群や化学療法誘発性の症例も需要を構成しています。

地域分析

* 北米: 2024年の世界売上高の41.22%を占めました。手厚い保険適用、遠隔医療の普及、およびラベル変更後のテストステロン処方の回復が要因です。米国だけでも処方量が2014年と比較して3倍に増加しており、規制の明確化とデジタルヘルスインフラが治療の普及を加速させていることを示しています。

* 欧州: ガイドラインの調和とQOL治療への支払い側の意欲が、より保守的な心血管安全性に関する見解を相殺し、バランスの取れた成長を示しています。EMAの監視フレームワークは、治療開始前に生化学的欠乏症の確認を重視しており、認定された専門クリニックに患者が集中しています。

* アジア太平洋: 2030年までに5.77%のCAGRで最も急速に成長している地域です。日本、韓国、中国の都市部における高齢化人口と肥満の増加が、大きな対象コホートを生み出しています。経口ウンデカン酸製品の現地発売は、注射に関連するスティグマを回避し、国の軍事フィットネスプログラムがスクリーニングを強化しています。二次都市での市場浸透率は依然として低く、将来の拡大の余地が十分にあります。

競争環境

業界構造は中程度に細分化されています。AbbVie、Bayer、Pfizerが幅広いモダリティポートフォリオと確立された処方医との関係で上位を占めています。これらの既存企業は、新しい投与デバイスや遠隔医療クリニックとの共同マーケティングを含むライフサイクル管理を通じてシェアを維持しています。Marius PharmaceuticalsやClarus Therapeuticsなどの中規模イノベーターは、特許保護された経口技術を活用し、服薬遵守を重視する患者の間でロイヤルティを築いています。

デリバリープラットフォームの専門化は重要な競争優位性です。Antares Pharmaの広範な自己注射器特許は少なくとも2038年までマージンを保護し、大手バイオ医薬品企業からのホワイトラベル契約を引き付けています。Bayerや一部のインドの受託製造業者によって追求されている原薬(API)合成への垂直統合は、供給の不安定性を緩和する利点があり、2024年の北米での不足によってその重要性が浮き彫りになりました。

戦略的取引はさらなる統合を示唆しています。2025年3月のMallinckrodtとEndoの合併は、AVEEDテストステロンウンデカン酸製剤を主要資産とする多様な製薬プラットフォームを創出し、規模のシナジー効果を獲得し、卸売業者との交渉力を高めることを目指しています。伝統的な製薬会社がデータ豊富な患者獲得チャネルを求める中で、デジタルヘルスパートナーシップも増加しています。競争環境は、ブランド力、技術管理、チャネルの俊敏性のバランスによって、男性性腺機能低下症市場における将来のリーダーシップを形成しています。

主要企業

主要企業には、Endo International Plc、AbbVie Inc、Pfizer Inc、Teva Pharmaceutical Industries Ltd、Allergan Plcなどが挙げられます。

最近の業界動向

* 2025年3月:MallinckrodtとEndoが合併を発表し、AVEEDテストステロンウンデカン酸製剤を主要資産とする多様な製薬プラットフォームを構築しました。

* 2025年3月:Marius Pharmaceuticalsは、経口テストステロン療法の研究と医師教育を拡大するため、主要な学術医療センターと提携しました。

* 2025年2月:FDAはTRAVERSE試験のデータレビュー後、すべてのテストステロン製剤のラベルから心血管警告を削除し、必須の血圧モニタリング要件を追加しました。

* 2024年12月:Azurity Pharmaceuticalsは、性腺機能低下症の男性向けにFDA承認された初の充填済み200 mg/mLテストステロンシピオン酸シリンジであるAZMIROを発売しました。

本レポートは、男性性腺機能低下症(Male Hypogonadism)市場の現状と将来展望について詳細に分析しています。男性性腺機能低下症とは、精巣が男性ホルモンであるテストステロンや精子を十分に生産できない状態を指し、視床下部、下垂体、または精巣自体の疾患に起因する可能性があります。本市場は、治療法タイプ、投与経路、用途、および地域別にセグメント化され、その動向が分析されています。

市場規模に関して、2025年には34.1億米ドルと評価されており、2030年までの予測期間において年平均成長率(CAGR)5.04%で拡大すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. テストステロン欠乏症診断の世界的な増加: 特に、自動化された遊離テストステロン検査による診断率の向上は、予測CAGRに1.2%を追加する最も影響の大きい成長ドライバーとされています。

2. 長時間作用型注射剤および経口テストステロン製剤の急速な普及: 経口テストステロン製品は、注射への抵抗感をなくし、投与の利便性を提供し、注射剤と同等の有効性を示しつつ、供給ロジスティクスを簡素化するため、シェアを拡大しています。

3. 遠隔内分泌診療およびDTC(Direct-To-Consumer)オンライン薬局の利用拡大: 医療アクセスの向上と利便性の提供が市場成長を後押ししています。

4. 高齢化および肥満の併存疾患による治療対象者の増加: 高齢化社会の進展と肥満人口の増加が、治療を必要とする患者層を拡大しています。

5. QOL(Quality-Of-Life)疾患としての機能低下症に対する保険償還の拡大: 支払者側が機能低下症をQOL疾患として認識し、保険適用を拡大する傾向が見られます。

6. 新興市場における軍隊およびスポーツ医学スクリーニングプログラムの導入: これらのプログラムが、早期診断と治療機会を創出しています。

一方で、市場の成長を抑制する要因も存在します。

1. 心血管系および前立腺がんに関する安全性懸念: テストステロン治療に関連する潜在的なリスクが、処方医や患者の懸念材料となっています。

2. 米国およびEUにおける厳格なREMS(リスク評価・緩和戦略)および規制物質規制: これらの厳しい規制が、製品の開発と市場投入に影響を与えています。

3. API(原薬)テストステロンおよび配合製品の供給不安定性: 原材料の供給問題が、市場の安定性に影響を与える可能性があります。

4. ソーシャルメディアを介したOTC(市販薬)の誤用とそれによる監視強化: 誤った情報に基づくOTC製品の不適切な使用が、規制当局による監視強化を促しています。

治療法タイプ別では、テストステロン補充療法(TRT)が市場を支配しており、2024年の収益の81.23%を占めています。ゴナドトロピン放出ホルモン療法も重要なセグメントであり、ヒト絨毛性ゴナドトロピン(hCG)、卵胞刺激ホルモン(FSH)、ゴナドトロピン放出ホルモン(GnRH)などが含まれます。投与経路別では、注射剤、経口剤、その他に分類され、特に経口剤は利便性からシェアを伸ばしています。用途別では、カルマン症候群、クラインフェルター症候群、下垂体疾患、その他の用途が分析対象となっています。

規制面では、2025年のFDA(米国食品医薬品局)による表示変更が市場に大きな影響を与えました。以前の心血管系に関する警告が削除されたことで、処方医の躊躇が減少し、北米地域での新規治療開始が直接的に増加しました。地域別では、アジア太平洋地域が最も急速に成長しており、2025年から2030年にかけて5.77%のCAGRで拡大すると予測されています。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(AbbVie Inc.、Bayer AG、Pfizer Inc.など多数)が含まれており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が詳細に分析されています。本レポートはまた、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 テストステロン欠乏症診断の世界的な有病率の増加

- 4.2.2 長時間作用型注射剤および経口テストステロン製剤の急速な普及

- 4.2.3 遠隔内分泌学および消費者直販(DTC)オンライン薬局の利用拡大

- 4.2.4 高齢化/肥満の併存疾患の増加が治療可能な患者層を拡大

- 4.2.5 支払者によるQOL疾患としての性腺機能低下症の補償への移行

- 4.2.6 新興市場における軍事およびスポーツ医学のスクリーニングプログラム

-

4.3 市場抑制要因

- 4.3.1 心血管系および前立腺がんの安全性に関する懸念

- 4.3.2 米国およびEUの厳格なREMS/規制薬物規制

- 4.3.3 APIテストステロンおよび配合製品の供給不安定性

- 4.3.4 ソーシャルメディアによるOTC誤用がより厳格な監視を促す

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療タイプ別

- 5.1.1 テストステロン補充療法

- 5.1.2 ゴナドトロピン放出ホルモン療法

- 5.1.2.1 ヒト絨毛性ゴナドトロピン (hCG)

- 5.1.2.2 卵胞刺激ホルモン (FSH)

- 5.1.2.3 ゴナドトロピン放出ホルモン (GnRH)

- 5.1.2.4 その他のゴナドトロピン療法

-

5.2 投与経路別

- 5.2.1 注射剤

- 5.2.2 経口剤

- 5.2.3 その他

-

5.3 用途別

- 5.3.1 カルマン症候群

- 5.3.2 クラインフェルター症候群

- 5.3.3 下垂体疾患

- 5.3.4 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 アッヴィ・インク

- 6.3.2 バイエルAG

- 6.3.3 エンドー・インターナショナルplc

- 6.3.4 ファイザー・インク

- 6.3.5 テバ製薬工業株式会社

- 6.3.6 イーライリリー・アンド・カンパニー

- 6.3.7 フェリング・ホールディングSA

- 6.3.8 サン・ファーマシューティカル・インダストリーズ株式会社

- 6.3.9 メルク・アンド・カンパニー・インク

- 6.3.10 アラガンplc

- 6.3.11 クララス・セラピューティクス

- 6.3.12 アンタレス・ファーマ

- 6.3.13 ルピン株式会社

- 6.3.14 サンド(ノバルティスAG)

- 6.3.15 マイランN.V.(ビアトリス)

- 6.3.16 アセルス・ファーマシューティカルズ

- 6.3.17 アップシャー・スミス・ラボラトリーズ

- 6.3.18 ベサンズ・ヘルスケア

- 6.3.19 アスペン・ファーマケア

- 6.3.20 エンドクリン・テクノロジーズ・インク

- 6.3.21 テラメックス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

男性性腺機能低下症は、精巣(睾丸)の機能が低下し、男性ホルモンであるテストステロンの分泌が不足する状態を指します。テストステロンは、男性の二次性徴の発現、性欲、勃起機能、骨密度、筋肉量、造血作用、精神状態など、多岐にわたる身体機能に重要な役割を果たしており、このホルモンが不足することで、様々な身体的・精神的な症状が現れる可能性があります。具体的には、性欲低下、勃起不全、射精障害といった性機能障害に加え、疲労感、倦怠感、集中力低下、記憶力低下、抑うつ気分、イライラなどの精神神経症状、さらには筋肉量減少、筋力低下、体毛減少、骨密度低下(骨粗鬆症のリスク増大)、ホットフラッシュ、発汗、睡眠障害、内臓脂肪の増加、貧血などが挙げられます。発症時期によって症状は異なり、思春期前発症では二次性徴の発現不全(声変わりしない、陰毛・腋毛が生えない、陰茎・精巣の発育不全)が見られることもあります。

この疾患は大きく分けて、原発性性腺機能低下症と続発性性腺機能低下症の2種類があります。原発性性腺機能低下症は、精巣自体に問題があり、テストステロンの産生能力が低下している状態です。この場合、脳下垂体からはテストステロンを分泌させるためのホルモン(ゴナドトロピン:黄体形成ホルモンLH、卵胞刺激ホルモンFSH)が過剰に分泌されますが、精巣が反応できないためテストステロン値は低いままです。原因としては、クラインフェルター症候群のような染色体異常、精巣外傷、おたふく風邪などによる精巣炎、精巣腫瘍、放射線治療や化学療法の影響、停留精巣などが挙げられます。一方、続発性性腺機能低下症は、精巣自体は正常であるものの、脳の視床下部や下垂体に問題があり、精巣を刺激するホルモン(ゴナドトロピン)の分泌が不足している状態です。原因には、カールマン症候群、下垂体腫瘍、高プロラクチン血症、慢性疾患(肥満、糖尿病、腎不全など)、過度なストレスや運動、特定の薬剤(オピオイドなど)の使用、そして加齢に伴うもの(加齢男性性腺機能低下症、LOH症候群、PADAM)などがあります。特にLOH症候群は、加齢に伴うテストステロンの漸進的な低下とそれに伴う症状を指し、病的な状態と生理的な加齢変化の境界が曖昧な場合もあります。

診断は、まず患者様の症状に関する詳細な問診と身体診察から始まります。最も重要なのは血液検査によるテストステロン値の測定で、通常は午前中の採血で総テストステロン値と遊離テストステロン値を測定します。同時に、LH、FSH、プロラクチンなどの下垂体ホルモン値も測定し、原発性か続発性かを鑑別します。必要に応じて、精液検査、染色体検査、画像診断(下垂体MRIなど)が行われることもあります。

治療の主な柱は、テストステロン補充療法(TRT)です。これは、不足しているテストステロンを体外から補充し、テストステロン値を正常範囲に戻すことで、症状の改善を図ることを目的とします。投与方法には、注射(エナント酸テストステロン、ウンデカン酸テストステロン)、経皮吸収型製剤(ゲル、パッチ)などがあり、日本では内服薬は一般的ではありません。テストステロン補充療法には、前立腺肥大症や前立腺がんの増悪、多血症、睡眠時無呼吸症候群の悪化などの副作用リスクがあるため、治療中は定期的なモニタリングが必要です。特に前立腺がんの既往がある場合は禁忌とされます。また、続発性性腺機能低下症で妊孕性を希望する場合には、LHやFSHを補充するゴナドトロピン補充療法が選択されることもあります。これは精巣を直接刺激し、テストステロン産生と精子形成を促す治療法です。原因となる疾患(例えば下垂体腫瘍など)がある場合は、その治療が優先されます。さらに、肥満解消、適度な運動、バランスの取れた食事、禁煙、節酒、ストレス管理といった生活習慣の改善も、症状の緩和や治療効果の向上に大きく寄与します。

関連技術としては、診断の精密化が進んでいます。高感度なホルモン測定キットや、質量分析法を用いたより正確なテストステロン測定法が開発され、診断の精度向上に貢献しています。治療薬の開発においては、より安全で効果的なテストステロン製剤、例えばより安定した血中濃度を維持できる徐放性製剤や、副作用の少ない選択的アンドロゲン受容体モジュレーター(SARM)の研究が進められています。また、ゴナドトロピン放出ホルモン(GnRH)アゴニスト/アンタゴニストを用いた新たな治療法の研究も進行中です。将来的には、精巣機能不全に対する幹細胞治療や組織工学の応用、特定の遺伝子異常による性腺機能低下症に対する遺伝子治療といった再生医療や遺伝子治療のアプローチも期待されています。

市場背景を見ると、男性性腺機能低下症の有病率は年齢とともに増加する傾向にあり、特に40歳以上の男性では、LOH症候群の潜在的な患者が多く存在すると考えられています。診断基準や疾患に対する認知度の向上により、潜在的な患者が顕在化し、治療を受けるケースが増加しています。テストステロン補充療法薬の市場は世界的に拡大傾向にあり、特に欧米ではアンチエイジング目的での使用も一部見られますが、日本では厳格な適応基準が設けられています。製薬企業は、より利便性の高い投与方法(例えば、より少ない頻度の注射や、より吸収効率の良い経皮製剤)や、副作用リスクの低い新規薬剤の開発に注力しています。しかし、テストステロン補充療法に対する長期的な安全性データ、特に心血管イベントや前立腺がんへの影響については、依然として議論があり、慎重なアプローチが求められています。

将来展望としては、診断の精密化がさらに進み、遺伝子診断やバイオマーカーの発見により、より早期かつ個別化された診断が可能になるでしょう。治療においても、患者様の年齢、症状、原因、合併症に応じて最適な治療法を選択する個別化医療がさらに進展すると考えられます。SARMのような、特定の組織に選択的に作用する薬剤の開発は、副作用を軽減しつつ効果を高める可能性を秘めています。精巣の機能不全に対する根本的な治療法として、幹細胞を用いた精巣組織の再生や、遺伝子編集技術による原因遺伝子の修正といった再生医療や遺伝子治療が、将来的に実用化される可能性も期待されています。また、生活習慣病との関連が指摘されており、肥満や糖尿病などの予防・管理が、性腺機能低下症の発症リスク低減に繋がるという認識が広まることで、予防と早期介入の重要性が増すでしょう。男性更年期障害としてのLOH症候群を含め、男性性腺機能低下症に対する社会的な理解が深まることで、早期受診や適切な治療へのアクセスが改善されることが期待されます。そして、テストステロン補充療法の長期的な安全性、特に心血管系や前立腺への影響に関する大規模な臨床研究が継続され、より明確なガイドラインが確立されることが強く望まれています。