水自動化・計装市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

水自動化・計装市場レポートは、業界を水自動化ソリューション(DCS、SCADA、PLC、IAM、HMIなど)、水計装ソリューション(圧力伝送器、レベル伝送器、温度伝送器、液体分析計など)、エンドユーザー産業(化学、製造、食品・飲料、公益事業など)、および地域(北米、欧州、アジア太平洋など)に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

水自動化・計装市場の概要

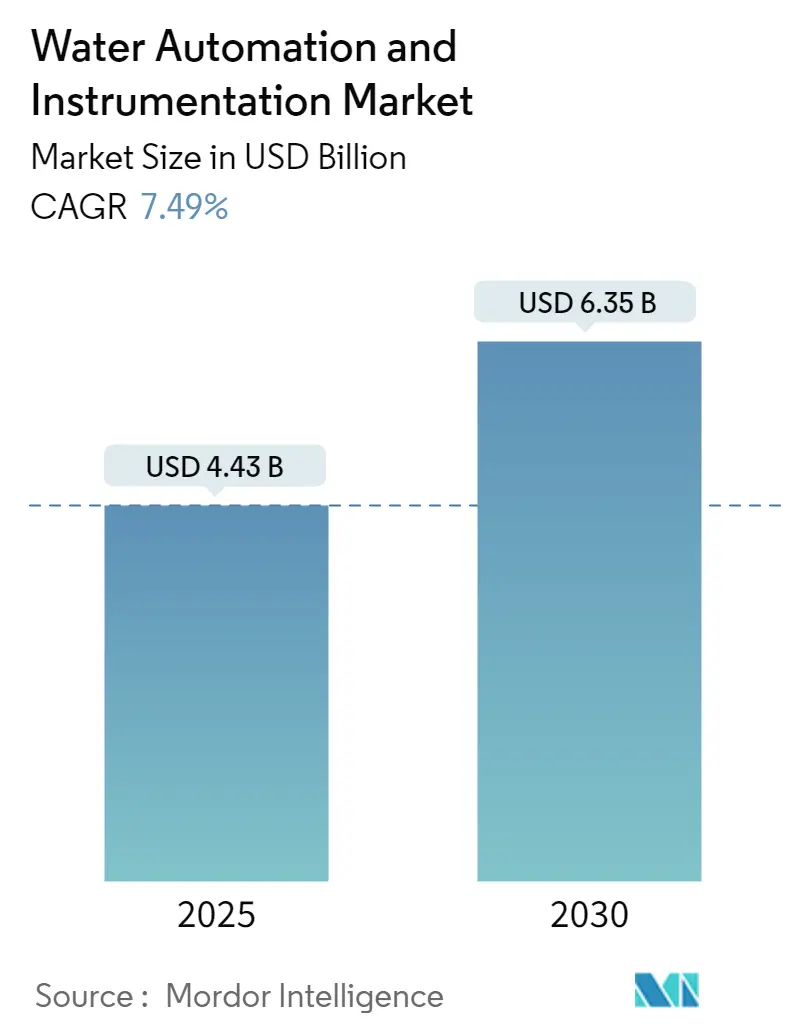

水自動化・計装市場は、2025年には44.3億米ドルと推定され、2030年までに63.5億米ドルに達すると予測されており、予測期間(2025-2030年)中に年平均成長率(CAGR)7.49%で成長する見込みです。この市場は、世界の水インフラが抱える喫緊の課題に対応する必要性によって大きく変革されています。

米国水道協会(American Water Works Association)によると、水サービスの修理、維持、拡張には、今後25年間で約1兆米ドルの投資が必要とされています。これは、老朽化したインフラと現代的な水管理システムソリューションへの需要の高まりを反映しています。米国土木学会(American Society of Civil Engineers: ASCE)は、2030年までに廃水処理要件が23%増加すると予測しており、米国環境保護庁(EPA)は、潜在的な廃水需要に対応するために2710億米ドルの投資が必要であると見積もっています。

業界では、デジタル機能とサービス提供の強化を目的とした戦略的パートナーシップや買収が活発化しています。例えば、2023年3月には、SUEZとSchneider Electricがスマート水管理のための革新的なデジタルソリューション開発に焦点を当てた合弁事業の設立を発表しました。これは、インフラ計画、維持、最適化のための包括的なソフトウェアソリューションを提供することで、デジタル変革を加速させることを目指しています。同様に、AutodeskによるInnovyzeの10億米ドルでの買収は、エンドツーエンドの水計装ソリューションとデジタル変革に向けた重要な動きを示しています。

非収益水(Non-Revenue Water: NRW)は、業界が直面する依然として重要な課題であり、世界銀行は水公益事業にとって年間約1410億米ドルのコストがかかると推定しています。水管理システムの効率は地域によって大きく異なり、オランダのように水損失を4%に抑えている国がある一方で、総供給水の最大50%を失っている国もあります。この格差が、特に水ストレスの高い地域での高度な水監視システムの採用増加につながっています。

技術革新は、スマート監視技術と高度な分析の統合を通じて、水自動化の状況を再構築しています。超音波技術は、水および廃水アプリケーション向けに強化された性能と機能を提供し、液面レベル要件の業界標準となっています。業界では、圧力センサーと音響センサーをワイヤレス監視システムと組み合わせた新しいソリューションが登場しており、予測保全とリアルタイムの漏水検知を可能にしています。これらの進歩は、データ追跡と科学的理解が向上し続けるにつれて、廃水処理とリサイクル能力の最適化に特に重要です。

グローバル水自動化・計装市場のトレンドと洞察

水資源とエネルギー節約のための政府規制

米国環境保護庁(EPA)は、水質監視に悪影響を与える可能性のある汚染や雨水流出量の削減、未処理下水の不法排出防止を自治体に義務付ける厳しい規制を導入しています。これらの規制は厳しさを増しており、以前は月に複数回のオーバーフローが許容されていた処理施設が、現在では年間特定のオーバーフロー許容量に制限されています。これにより、水処理施設は、容量の増加、維持管理の改善、規制遵守を確実にするために、強化されたデータ洞察と報告機能を備えた包括的な制御システムを導入せざるを得なくなっています。

欧州では、水管理は水枠組み指令、都市廃水処理指令、地下水指令、環境品質基準指令など、複数の指令を通じて規制されており、これらが産業廃水の生成と管理慣行を包括的に規定しています。

米国水道協会は、水サービスインフラの修理、維持、拡張に今後25年間で約1兆米ドルの投資が必要であると予測しています。さらに、米国土木学会(ASCE)は、2030年までに廃水処理要件が23%増加すると予測しており、EPAは潜在的な廃水需要に対応するために2710億米ドルの投資が必要であると見積もっています。これらの規制圧力とインフラの必要性により、水処理施設は、より良いデータ洞察、リモートアクセス機能、および改善された報告機能を通じて将来にわたって運用を保証できる自動監視システムを採用せざるを得なくなっています。これらの規制は、自然水源へのオーバーフローなどの分野での革新も推進しており、プラントはリモート監視システムと堅牢な制御システムのアップグレードを通じて効率を大幅に向上させる必要があります。水センサー技術の統合は、これらの改善を達成するために不可欠です。

スマート水技術の採用増加

様々な地域でのIoTとスマートシティの普及は、高度な計装と通信ソリューションの統合を通じて水管理能力を変革しました。Global Water Intelligenceの世界のトップ40の水市場に関する調査によると、オランダ、デンマーク、日本などの国々はスマート技術を通じて水損失をそれぞれ4%、6%、7%に効果的に抑えている一方で、インドなどの他の地域では総供給水のほぼ50%の水損失という課題に直面し続けています。この顕著な対照が、水不足、水質監視、消費管理に関する重要な課題に対処するために、水SCADAシステムやIoT戦略などの自動化技術の採用増加を推進し、スマート水管理ネットワークの開発につながっています。

水管理エコシステムは、洗練された機器、通信インフラ、および実用的な情報を収集するための双方向通信を可能にするサポートソフトウェアを組み込むように進化しました。Internet of Waterのような組織は、意思決定者にとって水データの発見可能性、アクセス可能性、および利用可能性を向上させるツールを提供することで、水データインフラの近代化を支援するために登場しました。IoTベースのリモート監視は、センサーを通じて手動介入なしにリアルタイム情報を提供し、現場での効果的な監視と管理だけでなく、オペレーターへのリアルタイムの可視化も可能にします。この技術的変革は、運用効率、コスト削減、苦情処理、および天然水資産管理の透明性において大きな利益をもたらし、強化されたデータ活用能力を通じて供給システムの改善を推進しています。水管理システムの採用は、これらの進歩を達成するために極めて重要です。

セグメント分析:水自動化ソリューション別

PLC(プログラマブルロジックコントローラ)セグメント

PLCセグメントは、2024年に約30%の市場シェアを占め、水自動化・計装市場を支配しています。PLCは、制御操作の柔軟性を向上させ、複雑さを軽減することで、水制御システムを簡素化する上で重要な役割を果たします。これらのマイクロプロセッサベースのデバイスは、産業プロセスや機械の制御に広く利用されており、ネットワークを介してデータを共有するための監視および通信機能を含む高度な機能を提供します。PLCの拡張機能は、運用効率を向上させるためにますます活用されており、オペレーターはより包括的なデータにアクセスできるようになっています。その汎用性により、ポンプステーションのモーターコンタクタや攪拌モーターの制御から、水システム内の圧力送信機の測定まで、様々なアプリケーションに対応できます。PLCとSCADAシステムの統合は、その価値提案をさらに高め、現代の水自動化インフラにおいて不可欠なコンポーネントとなっています。

HMI(ヒューマンマシンインターフェース)セグメント

HMIセグメントは、水自動化・計装市場で最速の成長セグメントとして台頭しており、2024年から2029年にかけて約10%のCAGRで成長すると予測されています。この目覚ましい成長は、水処理プロセスを効果的に監視および制御できる直感的なユーザーインターフェースへの需要の高まりによって牽引されています。最新のHMIソリューションは、リモート監視機能、タッチスクリーンインターフェース、モバイルデバイス互換性などの高度な機能を組み込んでおり、効率的なプラント運用にますます不可欠になっています。このセグメントの成長は、IoT機能、クラウド接続、リアルタイムデータ可視化機能の統合によってさらに加速されており、オペレーターはより情報に基づいた意思決定を行い、運用上の変更に迅速に対応できるようになっています。高性能HMIの採用は、プラントの可視化能力を大幅に向上させ、オペレーターが履歴情報と強化されたナビゲーションメニューを備えた包括的なプラントビューにアクセスできるようにしています。

その他の水自動化ソリューションセグメント

水自動化ソリューション市場には、分散制御システム(DCS)、監視制御およびデータ収集(SCADA)、およびその他の自動化ソリューションを含むいくつかの重要なセグメントが含まれます。DCSシステムは、産業プロセスにおける複雑で大規模な地理的に分散したアプリケーションを制御する能力で特に評価されており、SCADAシステムは、水配給ネットワークの包括的な監視および制御機能を提供する点で優れています。これらのセグメントは、それぞれ水処理および配給プロセスにおける特定の運用ニーズに対応し、市場の堅牢なエコシステムに貢献しています。その他の自動化ソリューションセグメントには、ラボ情報管理システム(LIMS)や製造実行システム(MES)などの特殊な技術が含まれており、これらは水処理運用における追加の制御と最適化の層を提供します。

セグメント分析:水計装ソリューション別

流量センサー/送信機セグメント

流量センサー/送信機セグメントは、2024年に市場シェアの約49%を占め、水自動化・計装市場を支配し続けています。この重要な市場地位は、様々な水処理および配給アプリケーションにおける流量測定技術の採用増加によって牽引されています。このセグメントの優位性は、廃水監視および下水管理システムで特に顕著であり、これらの水センサーは閉塞や堆積物の防止に重要な役割を果たします。スマート監視技術への需要の高まりと、主要経済圏全体での水インフラプロジェクトの実施が、このセグメントの市場リーダーシップをさらに強化しています。さらに、非収益水損失の削減と水公益事業の運用効率の向上への注目の高まりが、流量測定ソリューションの導入増加につながっています。

漏水検知システムセグメント

漏水検知システムセグメントは、水自動化・計装市場で最速の成長カテゴリーとして台頭しており、2024年から2029年の間に約7%のCAGRで成長すると予測されています。この目覚ましい成長は、主に節水への注目の高まりと、配水ネットワークにおける水損失を最小限に抑える必要性の高まりに起因しています。このセグメントの成長は、音響センサー、圧力監視システム、早期漏水検知のためのスマート分析などの高度な技術の統合によってさらに加速されています。水公益事業や産業施設は、インフラの信頼性を向上させ、運用コストを削減するために、これらのシステムへの投資を増やしています。デジタル技術とIoT対応の漏水検知ソリューションの採用も、組織が水インフラを監視および維持するためのより効率的な方法を模索しているため、このセグメントの急速な拡大に貢献しています。

その他の水計装ソリューションセグメント

水自動化・計装市場には、レベル送信機、圧力送信機、温度送信機、液体分析装置、ガス分析装置を含むいくつかの重要なセグメントが含まれます。レベル送信機は、様々な容器やタンク内の流体レベルを監視および制御する上で重要な役割を果たし、圧力送信機は、水配給ネットワーク全体で正確な圧力測定を保証します。温度送信機は、水プロセス制御アプリケーションに不可欠な温度監視機能を提供します。液体およびガス分析装置は、水質基準の維持と規制遵守に貢献します。これらのセグメントは、包括的な水管理ソリューションの不可欠な部分を形成し、それぞれ水処理、配給、監視アプリケーションにおいて特定の機能を果たします。

セグメント分析:エンドユーザー産業別

公益事業セグメント

公益事業セグメントは、2024年に水自動化・計装市場で最大のシェアを占めており、発電および配電施設における水管理の重要な役割によって牽引されています。デジタル技術は、世界の公益事業システムをより効率的で、接続され、インテリジェントで、持続可能で、信頼性の高いものにしています。水は、蒸気生成における温度変動の監視から、パイプラインや熱伝達における水の拡張性の管理まで、公益事業の運用において重要な役割を果たします。SCADAシステムのような高度な自動化ソリューションの導入により、公益事業は広範な水パイプラインネットワークをリアルタイムで監視し、エネルギー消費を最適化することができます。公益事業における最新の分散制御システム(DCS)には、資産診断、性能監視、フリート管理、高度なアラーム処理などの強化された機能が含まれており、プラントを停止することなくオンライン更新を可能にしています。

製造業セグメント

製造業セグメントは、2024年から2029年にかけて最速の成長率を経験しており、インダストリー4.0技術とスマート製造プラクティスの採用増加によって推進されています。このセクターの拡大は、生産プロセスにおける水管理の重要な必要性によって牽引されており、工業用水は製造、洗浄、冷却、沸騰、衛生目的のために不可欠です。製造施設は、環境規制を遵守しつつ、処理、労働、廃棄コストを削減するために、自動廃水処理システムをますます導入しています。製造プロセス全体にわたるインライン水質試験モニター、分析装置、コントローラー、送信機の統合により、効率的なデータ収集とリアルタイム監視が可能になります。この傾向は、持続可能な製造慣行への注目の高まりと、運用全体での水使用量を最適化する必要性によってさらに加速されています。

その他のエンドユーザー産業セグメント

化学産業セグメントは、有害な排出物の処理と厳格な品質基準の維持における精密な水管理の必要性によって特徴付けられます。食品・飲料セクターは、製品品質と運用信頼性の確保のために水自動化を重視しており、紙・パルプ産業は、温度と化学物質含有量の厳密な監視を必要とする様々なプロセスで水自動化に大きく依存しています。これらのセグメントは、プロセス制御、品質監視、コンプライアンス管理などの分野で、水自動化技術の革新を集合的に推進しています。各産業は独自の要件と課題を抱えており、高度な分析機器から洗練された制御システムまで、特殊な自動化ソリューションの開発を形成し続けています。

水自動化・計装市場の地域セグメント分析

北米の水自動化・計装市場

北米は、厳しい環境規制と老朽化した水インフラをアップグレードする必要性によって牽引される、成熟した水自動化・計装市場を代表しています。米国とカナダがこの地域の主要市場であり、両国とも高度な水自動化技術の強力な採用を示しています。この地域の成長は、スマート水管理システムへの投資増加と、産業および地方自治体セクター全体での効率的な水資源管理の必要性によって支えられています。

* 米国の水自動化・計装市場

米国は北米の水自動化・計装市場を支配しており、2024年には地域の市場シェアの約82%を占めています。同国の市場は、広範な水および廃水インフラによって特徴付けられており、州間高速道路1マイルあたり約26マイルの水道本管と120万マイルの給水本管があります。この成長は、EPA規制の遵守、スマート水監視システムの採用増加、および様々な産業における高度な水制御システムの導入によって牽引されています。

* カナダの水自動化・計装市場

カナダは北米で最速の成長市場として台頭しており、2024年から2029年の間に約6%の成長率が予測されています。同国の市場は、総製造販売の17%を占める堅調な食品・飲料加工産業によって牽引されています。カナダが世界第4位の水力発電生産国であることから、水力発電プロジェクトへの注目の高まりも、水自動化ソリューションの需要をさらに推進しています。政府による水および廃水インフラ近代化プロジェクトへの積極的な投資は、市場成長の新たな機会を創出しています。

欧州の水自動化・計装市場

欧州は、高度な水処理技術と厳しい環境規制によって特徴付けられる、水自動化・計装ソリューションにとって重要な市場を代表しています。この地域の市場は、ドイツ、英国、フランス、イタリアなどの国々によって牽引されており、それぞれが全体の市場成長に大きく貢献しています。欧州連合の水枠組み指令と様々な水質基準は、市場の状況を形成し続け、洗練された自動化ソリューションの採用を促進しています。

* ドイツの水自動化・計装市場

ドイツは欧州市場をリードしており、2024年には地域の市場シェアの約28%を占めています。同国のリーダーシップは、その卓越した飲料水品質基準と高度な廃水処理インフラに起因しています。ドイツの産業界は、水計装システムにデジタル技術とインダストリー4.0ソリューションをますます採用しており、洗練された自動化および計装ソリューションの需要を推進しています。

* フランスの水自動化・計装市場

フランスは欧州地域で最高の成長潜在力を示しており、2024年から2029年の間に約8%の成長率が予測されています。同国の市場は、水管理システムにおけるデジタル変革イニシアチブの増加と、技術プロバイダーと水公益事業間のパートナーシップの増加によって牽引されています。非収益水損失の削減と自動化による運用効率の向上への注力は、市場拡大のための重要な機会を創出しています。

アジア太平洋の水自動化・計装市場

アジア太平洋地域は、先進国と発展途上国全体で多様なニーズを持つダイナミックな水自動化・計装市場を代表しています。中国、日本、インド、オーストラリアなどの国々は、水保全と管理における様々なイニシアチブを通じて市場成長を推進しています。この地域の急速な工業化、都市化、および水質と保全への注目の高まりは、市場拡大のための実質的な機会を創出しています。

* 中国の水自動化・計装市場

中国はアジア太平洋市場を支配しており、水インフラへの大規模な投資と高度な水管理システムの導入によって牽引されています。南水北調プロジェクトのような水不足対策プロジェクトへの注力と、廃水処理施設の急速な拡大は、水自動化へのコミットメントを示しています。スマート水技術の採用とIoTベースの監視システムの統合は、市場成長をさらに加速させています。

* インドの水自動化・計装市場

インドはアジア太平洋地域で最速の成長市場として台頭しており、水処理インフラへの投資増加と自動化技術の導入によって牽引されています。政府のイニシアチブ、急速な都市化、および水質汚染への懸念の高まりが、効率的な水管理ソリューションの需要を促進しています。特に、スマート水メーター、SCADAシステム、および高度な分析ツールの採用が拡大しています。

* 日本の水自動化・計装市場

日本は、高度な技術と厳格な水質基準によって特徴づけられる成熟した市場です。老朽化したインフラの更新と、水資源の効率的な利用への注力が、市場成長を推進しています。IoT、AI、およびビッグデータ分析を活用したスマート水管理システムの導入は、運用効率の向上と水漏れ検出の強化に貢献しています。

* オーストラリアの水自動化・計装市場

オーストラリアは、水不足と気候変動の影響を強く受けており、効率的な水管理と保全技術への需要が高い市場です。スマート水ネットワーク、廃水再利用、および海水淡水化プロジェクトへの投資が、市場成長を促進しています。遠隔監視および制御システムの採用は、広大な地理的範囲にわたる水インフラの管理において特に重要です。

* その他のアジア太平洋地域の水自動化・計装市場

韓国、シンガポール、マレーシア、インドネシアなどの国々も、水自動化・計装市場において重要な役割を果たしています。これらの国々は、水インフラの近代化、水質管理の強化、および持続可能な水資源管理への取り組みを通じて、市場の成長に貢献しています。特に、シンガポールは、高度な水処理技術とスマート水管理ソリューションの導入において世界のリーダーとして認識されています。

水自動化・計装市場の主要なトレンド

水自動化・計装市場は、いくつかの重要なトレンドによって形成されています。これらのトレンドは、市場の成長を促進し、将来の方向性を決定づけています。

* スマート水技術とIoTの統合

スマート水技術とIoT(モノのインターネット)の統合は、市場の最も重要なトレンドの一つです。IoTセンサー、スマートメーター、および接続されたデバイスは、リアルタイムのデータ収集、監視、および分析を可能にし、水管理の効率と精度を大幅に向上させます。これにより、水漏れの早期検出、消費パターンの最適化、および予測保全が可能になります。

* AIと機械学習の採用

人工知能(AI)と機械学習(ML)は、水自動化システムにおいてますます重要な役割を果たしています。AIとMLアルゴリズムは、大量のデータを分析し、異常を特定し、水処理プロセスを最適化し、将来の需要を予測することができます。これにより、運用コストの削減、水質の向上、およびシステムの信頼性の強化が実現します。

* サイバーセキュリティへの注目の高まり

水インフラは、サイバー攻撃の潜在的な標的となるため、サイバーセキュリティへの注目の高まりは不可欠なトレンドです。自動化された水管理システムの相互接続性が高まるにつれて、重要なインフラを保護するための堅牢なサイバーセキュリティ対策の必要性が増しています。データプライバシーとシステムの完全性を確保するための投資が加速しています。

* 持続可能性とエネルギー効率への注力

水処理および供給プロセスは、エネルギー集約的であるため、持続可能性とエネルギー効率への注力は市場の重要な推進力です。エネルギー効率の高いポンプ、モーター、および制御システムの導入は、運用コストを削減し、環境への影響を最小限に抑えます。廃水からのエネルギー回収や再生可能エネルギー源の統合も、このトレンドの一部です。

* モジュール式およびスケーラブルなソリューションの需要

多様なニーズと予算に対応するため、モジュール式およびスケーラブルな水自動化ソリューションへの需要が高まっています。これらのソリューションは、特定の要件に合わせてカスタマイズでき、将来の拡張やアップグレードが容易です。これにより、中小規模の施設でも高度な自動化技術を導入することが可能になります。

* デジタルツイン技術の台頭

デジタルツイン技術は、物理的な水インフラの仮想レプリカを作成し、リアルタイムデータを使用してその動作をシミュレートおよび分析します。これにより、オペレーターはシステムのパフォーマンスを監視し、潜在的な問題を予測し、最適化戦略をテストすることができます。デジタルツインは、設計、運用、および保全の意思決定を改善するための強力なツールとして浮上しています。

水自動化・計装市場の課題

市場は大きな成長機会を享受している一方で、いくつかの課題にも直面しています。

* 初期投資コストの高さ

高度な水自動化・計装システムの導入には、多額の初期投資が必要です。これは、特に予算が限られている地方自治体や中小企業にとって大きな障壁となる可能性があります。投資収益率(ROI)を明確に示し、資金調達の選択肢を提供することが、この課題を克服するために重要です。

* 熟練した労働力の不足

水自動化・計装システムの設計、導入、運用、および保守には、特定の技術的スキルと専門知識が必要です。熟練したエンジニア、技術者、およびデータアナリストの不足は、市場の成長を妨げる可能性があります。教育プログラム、トレーニング、および能力開発への投資が不可欠です。

* 既存インフラとの統合の複雑さ

多くの地域では、老朽化した既存の水インフラが存在します。新しい自動化・計装システムをこれらの既存のインフラとシームレスに統合することは、技術的および運用上の複雑さを伴う可能性があります。互換性の問題、データ形式の不一致、およびレガシーシステムの制約が課題となります。

* 規制と標準化の欠如

水自動化・計装技術の急速な進化に伴い、地域や国によって規制や標準化の枠組みが異なることが課題となっています。一貫した標準がないと、相互運用性が制限され、市場の断片化が生じる可能性があります。国際的な協力と標準化の推進が求められます。

* データセキュリティとプライバシーの懸念

水自動化システムが収集する大量の機密データは、セキュリティとプライバシーに関する懸念を引き起こします。サイバー攻撃、データ漏洩、および不正アクセスからシステムを保護することは、継続的な課題です。厳格なデータ保護プロトコルと規制遵守が不可欠です。

水自動化・計装市場の将来展望

水自動化・計装市場は、今後数年間で力強い成長を続けると予想されます。世界的な水不足、水質汚染、および気候変動の課題が続く中、効率的で持続可能な水管理ソリューションへの需要は高まる一方です。

技術革新、特にAI、IoT、およびデジタルツインの進歩は、市場の成長をさらに加速させるでしょう。政府の支援、インフラ投資、および環境意識の高まりも、市場拡大の重要な推進力となります。

地域別では、アジア太平洋地域が引き続き最大の成長市場であり、特に中国とインドがその成長を牽引します。北米とヨーロッパも、老朽化したインフラの更新とスマート水技術の採用を通じて、安定した成長を維持するでしょう。

結論として、水自動化・計装市場は、世界の水課題に対処するための不可欠なソリューションを提供し、持続可能な未来を築く上で重要な役割を果たすでしょう。技術の進歩、戦略的投資、および協力的な取り組みを通じて、市場は水資源の管理方法に革命をもたらし続けると期待されます。

このレポートは、世界の水自動化および計装市場に関する包括的な分析を提供しています。水資源の持続可能な管理と効率的な利用が世界的な課題となる中、本市場は重要な役割を担っています。

1. 市場の概要と調査範囲

水自動化システムと計装は、リアルタイムオペレーティングシステムと高度なプログラミングツールキットを基盤としています。これらの技術は、世界が直面する飲料水不足、水質の悪化、高コストな処理監視、エネルギー消費の削減、そして供給コストの最適化といった喫緊の課題を解決するために不可欠です。本調査では、DCS(分散制御システム)、SCADA(監視制御およびデータ収集)、PLC(プログラマブルロジックコントローラ)といった主要な水自動化ソリューションに加え、圧力計、レベル計、液体・ガス分析計などの多岐にわたる水計装機器の市場動向を詳細に分析しています。これにより、市場の定義、研究の前提、および調査範囲が明確にされています。

2. 市場規模と成長予測

世界の水自動化および計装市場は、堅調な成長を続けています。2024年には市場規模が41億米ドルと推定されました。この市場は、2025年には44.3億米ドルに達すると予測されており、さらに2025年から2030年の予測期間において、年平均成長率(CAGR)7.49%という高い成長率で拡大し、2030年には63.5億米ドルに達すると見込まれています。この成長は、水管理の効率化と最適化へのニーズの高まりを反映しています。

3. 市場の推進要因と阻害要因

市場の成長を牽引する主な要因としては、水資源の保全とエネルギー効率の向上を目指す各国政府による規制強化が挙げられます。これにより、企業や自治体はより高度な自動化・計装システムの導入を余儀なくされています。また、スマート水技術、例えばIoTを活用したセンサーやデータ分析システムの採用が世界的に増加していることも、市場拡大の強力な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。特に、複雑な計装機器や自動化システムを適切に運用・保守するための熟練した専門人材の不足は、導入の障壁となる可能性があります。

4. 市場セグメンテーションの詳細

本レポートでは、市場を多角的に分析するために、以下の主要なセグメントに分類しています。

* 水自動化ソリューション別: DCS、SCADA、PLC、IAM(産業用資産管理)、HMI(ヒューマンマシンインターフェース)といった中核的な自動化技術、およびその他の関連ソリューションが含まれます。

* 水計装ソリューション別: 圧力計、レベル計、温度計、液体分析計、ガス分析計、漏水検知システム、流量センサー/計など、水質・水量管理に不可欠な各種センサーおよび分析機器、ならびにその他の計装ソリューションが対象です。

* エンドユーザー産業別: 化学産業、製造業、食品・飲料産業、公益事業(上下水道など)、紙・パルプ産業、およびその他の多様な産業分野における水自動化・計装の利用状況が分析されています。

* 地域別: 北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、その他欧州)、アジア太平洋(オーストラリア、中国、日本、インド、その他アジア太平洋)、ラテンアメリカ、中東・アフリカ(サウジアラビア、アラブ首長国連邦、その他中東・アフリカ)といった主要地域および国々における市場動向が詳細に調査されています。

5. 地域別の市場動向

地域別の分析では、2025年において北米が世界の水自動化および計装市場で最大の市場シェアを占めると予測されています。これは、先進的な水インフラと技術導入への積極的な姿勢が背景にあると考えられます。一方、アジア太平洋地域は、急速な工業化と都市化、そして水資源管理への投資増加により、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、今後の市場拡大の主要な牽引役となるでしょう。

6. 競争環境と主要プレーヤー

市場における競争環境は、多数のグローバル企業と地域企業によって形成されています。本レポートでは、ABB Group、Siemens AG、Schneider Electric SE、GE Corporation、Rockwell Automation Inc.、Mitsubishi Motors Corporation、Emerson Electric、Yokogawa Electric Corporation、Endress + Hauser Pvt. Ltd、Eurotek India、Phoenix Contact、NALCO、MJK Automation、KROHNE LTDなど、主要な市場プレーヤーの企業プロファイルが詳細に分析されており、彼らの戦略や市場での位置付けが明らかにされています。

7. その他の分析項目

本レポートには、市場の全体像を把握するための多角的な分析が含まれています。具体的には、詳細な調査方法論、業界のバリューチェーン分析、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった要素を評価するポーターのファイブフォース分析による業界の魅力度評価、さらにはCOVID-19パンデミックが市場に与えた影響の評価も行われています。また、投資分析や市場の将来性に関する展望も提供されており、関係者にとって貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 水資源とエネルギーを節約するための政府規制

- 4.2.2 スマート水技術の採用の増加

-

4.3 市場の制約

- 4.3.1 計測器を操作する熟練した人材の不足

- 4.4 産業バリューチェーン分析

-

4.5 産業の魅力度 – ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 COVID-19が市場に与える影響の評価

5. 市場セグメンテーション

-

5.1 水自動化ソリューション

- 5.1.1 DCS

- 5.1.2 SCADA

- 5.1.3 PLC

- 5.1.4 IAM

- 5.1.5 HMI

- 5.1.6 その他の水自動化ソリューション

-

5.2 水計装ソリューション

- 5.2.1 圧力伝送器

- 5.2.2 レベル伝送器

- 5.2.3 温度伝送器

- 5.2.4 液体分析計

- 5.2.5 ガス分析計

- 5.2.6 漏洩検知システム

- 5.2.7 流量センサー/伝送器

- 5.2.8 その他の水計装ソリューション

-

5.3 エンドユーザー産業

- 5.3.1 化学

- 5.3.2 製造

- 5.3.3 食品・飲料

- 5.3.4 公益事業

- 5.3.5 紙・パルプ

- 5.3.6 その他のエンドユーザー産業

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 オーストラリア

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 インド

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 ラテンアメリカ

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

-

6.1 企業プロフィール*

- 6.1.1 ABBグループ

- 6.1.2 シーメンスAG

- 6.1.3 シュナイダーエレクトリックSE

- 6.1.4 GEコーポレーション

- 6.1.5 ロックウェル・オートメーション社

- 6.1.6 三菱自動車工業株式会社

- 6.1.7 エマソン・エレクトリック

- 6.1.8 横河電機株式会社

- 6.1.9 エンドレス・ハウザー株式会社

- 6.1.10 ユーロテック・インディア

- 6.1.11 フェニックス・コンタクト

- 6.1.12 ナルコ

- 6.1.13 MJKオートメーション

- 6.1.14 クローネ株式会社

7. 投資分析

8. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

水自動化・計装とは、水処理プロセスにおける監視、制御、最適化を自動で行うための技術とシステム全般を指します。具体的には、浄水場、下水処理場、工業用水処理施設、排水処理施設など、水に関わるあらゆる設備において、水質、水量、圧力、温度といった物理量や化学量をセンサーで測定し、そのデータを基にポンプ、バルブ、薬品注入装置などの機器を自動で運転・制御する技術体系です。計装は、これらの物理量・化学量を正確に測定し、適切な信号に変換して制御システムに送る役割を担い、自動化は、その計装データを活用して人手を介さずにプロセスを自律的に運転・管理することを目的としています。これにより、水処理プロセスの安定稼働、効率化、コスト削減、水質保全、そして安全性の向上が図られます。

この分野におけるシステムの種類は多岐にわたります。まず、監視システムとしては、SCADA(Supervisory Control and Data Acquisition)システムやDCS(Distributed Control System)が代表的であり、リアルタイムでのデータ収集、表示、警報発報などを行います。次に、制御システムとしては、PID制御やシーケンス制御といった基本的なものから、AIや機械学習を活用した高度なモデル予測制御までが存在し、ポンプの運転、バルブの開閉、薬品の注入量などを最適に制御します。また、運転データの蓄積、トレンド分析、異常検知、最適化提案を行うデータ管理・分析システムも重要です。近年では、IoT技術を駆使した遠隔監視・制御システムも普及し、地理的に離れた場所からでも設備の状況を把握し、操作することが可能になっています。これらのシステムは、浄水場、下水処理場、工業用水処理、超純水製造、排水処理、農業用水管理など、それぞれの水処理プロセスや用途に特化して導入されています。

水自動化・計装技術の用途は非常に広範です。上水道分野では、浄水場の運転管理の最適化、配水網における圧力や流量の精密制御、さらには漏水検知システムの構築に貢献しています。下水道分野では、下水処理場の運転効率向上、ポンプ場の水位制御、汚泥処理プロセスの管理自動化が進められています。工業分野においては、工場内の冷却水、ボイラー水、プロセス用水といった各種水処理設備の管理、および工場排水の処理と排出基準遵守のために不可欠な技術です。農業分野では、灌漑システムの自動制御や水質管理に利用され、水資源の有効活用を促進します。さらに、ビルや商業施設における空調・給排水設備の管理、中水利用システム、河川や湖沼、地下水などの環境モニタリングにもこの技術が応用されています。

関連する技術も多岐にわたります。基盤となるのは、水質センサー(pH、ORP、DO、濁度、残留塩素、導電率、COD、BOD、TOCなど)、流量計、圧力計、水位計、温度計といった各種センサー技術です。これらのセンサーは、高精度化、多項目化、小型化、低消費電力化が進んでいます。データの伝送には、有線(イーサネット、フィールドバス)や無線(LoRaWAN、NB-IoT、5G)といった通信技術が用いられ、IoTプラットフォームを通じてクラウド上でデータが管理・分析されます。制御の中核を担うのは、PLC(Programmable Logic Controller)、DCS、SCADAであり、近年ではAIや機械学習を組み込んだ高度な制御アルゴリズムが開発されています。収集されたビッグデータは、クラウドコンピューティングやHMI(Human Machine Interface)技術によって分析・可視化され、運転員に適切な情報を提供します。また、電動弁、ポンプ、ブロワ、攪拌機などのアクチュエーターは、インバーター制御などにより省エネ化が進んでいます。制御システムの安定稼働と情報保護のためには、サイバーセキュリティ技術も不可欠です。

市場背景としては、いくつかの重要な課題と動向が存在します。まず、日本をはじめとする先進国では、水インフラの老朽化が深刻であり、その更新や維持管理の効率化が喫緊の課題となっています。また、熟練技術者の高齢化と後継者不足による人手不足も深刻であり、自動化による省人化・省力化が強く求められています。世界的には、水資源の枯渇や水質汚染が深刻化しており、効率的な水利用と高度な水処理技術の需要が増大しています。環境規制の強化も進んでおり、排水基準の厳格化や省エネ・CO2排出削減の要請に応えるためにも、水自動化・計装技術の導入が不可欠です。さらに、自然災害時の迅速な復旧やレジリエンス強化の観点からも、システムの自動化・遠隔化が注目されています。このような背景から、スマートウォーター、デジタルツイン、IoT、AIといった先端技術の導入が加速しており、O&M(Operation & Maintenance)の効率化やライフサイクルコスト削減への意識が高まっています。新興国では、水インフラそのものの整備需要が旺盛であり、官民連携(PPP)の推進も市場を活性化させる要因となっています。

将来展望としては、AI・機械学習のさらなる活用が挙げられます。これにより、異常検知の高度化、予測保全、そして運転最適化の自律化が進むでしょう。物理的な水処理施設を仮想空間で再現し、シミュレーションや最適化を行うデジタルツインの普及も期待されています。IoTデバイスは、より小型で安価になり、広範囲をカバーする通信技術と相まって、水処理プロセスの隅々まで監視・制御の目が届くようになります。水処理プロセスにおけるエネルギー消費は非常に大きいため、エネルギーマネジメントシステムとの統合が進み、再生可能エネルギーとの連携による省エネ化が加速するでしょう。災害時にも安定稼働を維持できるレジリエンスの高いシステムの構築も重要な課題です。制御システムへのサイバー攻撃リスクが増大する中で、サイバーセキュリティの重要性は一層高まります。また、異なるベンダー間のシステム連携を容易にするための標準化とオープン化の動きも進むと予想されます。これらの新しい技術に対応できる人材の育成も、今後の発展には不可欠となります。水自動化・計装技術は、持続可能な社会の実現に向けた重要な基盤技術として、今後も進化を続けていくことでしょう。