自動車代替燃料車市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

自動車代替燃料車市場レポートは、燃料タイプ(バッテリー電気、水素燃料電池、CNG/LNG、LPG/オートガスなど)、車両タイプ(乗用車、中型・大型トラックなど)、推進技術(バッテリー電気、デュアル燃料など)、および地域(北米、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

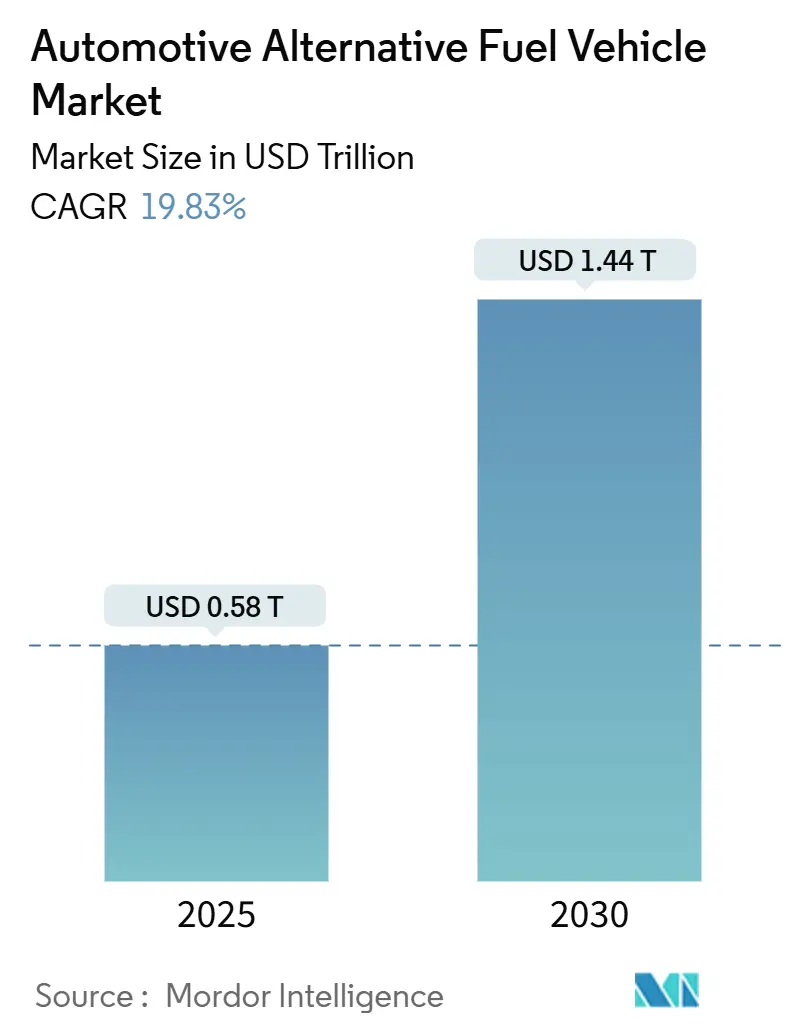

自動車代替燃料車市場は、2025年に0.58兆米ドルに達し、2030年までに1.44兆米ドルに上昇すると予測されており、年平均成長率(CAGR)は19.83%と急速な成長が見込まれています。この成長は、排出ガス規制の強化、バッテリーコストの急速な低下、水素への投資増加、所有コストを削減する戦略的なサプライチェーンの現地化によって推進されています。各国政府が気候変動政策と産業政策を連携させる中、自動車メーカーはモデル投入を加速し、重要な鉱物資源の確保に努めています。現在、バッテリー電気自動車が販売台数を牽引していますが、長距離走行と短時間での燃料補給が不可欠な分野では、水素燃料電池トラックやバスが新たな機会を創出しています。デジタル化された製造とソフトウェア定義車両プラットフォームは開発サイクルを短縮し、新規参入企業が市場シェアを獲得する一方で、既存のOEMも電動化ラインに多額の資本を投入しています。これらの要因により、自動車代替燃料車市場は世界の脱炭素化の中心的な柱となっています。

主要なレポートのポイント

* 燃料タイプ別では、バッテリー電気自動車(BEV)が2024年に自動車代替燃料車市場の収益シェアの72.15%を占めました。一方、水素燃料電池車(HFCV)は2030年までに44.10%の最速CAGRで成長すると予測されています。

* 車両タイプ別では、乗用車が2024年に67.95%のシェアで市場を支配しました。中型および大型トラックは2030年まで19.87%のCAGRで拡大すると予測されています。

* 推進技術別では、バッテリー電気パワートレインが2024年に自動車代替燃料車市場規模の70.82%を占めました。一方、燃料電池システムは年間42.56%の急増が予測されています。

* 地域別では、アジア太平洋地域が2024年に自動車代替燃料車市場シェアの59.34%を占めました。中東およびアフリカ地域は2030年までに21.78%の最速CAGRを記録すると予測されています。

世界の自動車代替燃料車市場の動向と洞察(推進要因)

* 政府による脱炭素化義務と購入奨励金

* 化石燃料価格の変動とエネルギー安全保障への懸念

* 環境意識の高まりと大気汚染への懸念

* バッテリー技術と充電インフラの進歩

* 自動車メーカーによる代替燃料車モデルの多様化と投入

世界の自動車代替燃料車市場の動向と洞察(抑制要因)

* 代替燃料車の高コストと初期投資の負担

* 充電・水素ステーションなどのインフラ整備の遅れ

* バッテリーの航続距離と充電時間の懸念

* 消費者の代替燃料車に対する認識不足と抵抗感

世界の自動車代替燃料車市場のセグメンテーション

燃料タイプ別

* バッテリー電気自動車(BEV)

* プラグインハイブリッド電気自動車(PHEV)

* ハイブリッド電気自動車(HEV)

* 水素燃料電池車(HFCV)

* 圧縮天然ガス車(CNG)

* 液化石油ガス車(LPG)

* その他

車両タイプ別

* 乗用車

* 小型商用車

* 中型および大型トラック

* バス

推進技術別

* バッテリー電気パワートレイン

* 燃料電池システム

* ハイブリッドパワートレイン

* 天然ガスエンジン

* LPGエンジン

地域別

* 北米

* ヨーロッパ

* アジア太平洋

* 中南米

* 中東およびアフリカ

主要企業

世界の自動車代替燃料車市場で事業を展開している主要企業には、BYD Company Ltd.、Tesla, Inc.、Volkswagen AG、General Motors Company、Toyota Motor Corporation、Hyundai Motor Company、Honda Motor Co., Ltd.、Nissan Motor Corporation、BMW AG、Daimler AGなどが含まれます。

このレポートは、化石燃料以外の燃料で走行する自動車、すなわち代替燃料車市場に関する詳細な分析を提供しています。代替燃料車には、電気自動車、水素自動車、CNG車、LNG車などが含まれます。本レポートでは、燃料タイプ別、車両タイプ別、および地域別に市場をセグメント化し、各セグメントの市場規模と予測を米ドル(USD)ベースで提示しています。

市場の概要と予測

世界の自動車代替燃料車市場は、2030年までに1.44兆米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は19.83%と非常に高い成長が見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 政府による脱炭素化義務と購入インセンティブ: 各国政府による排出量削減目標や代替燃料車の購入補助金が、市場拡大を強力に後押ししています。例えば、米国環境保護庁(EPA)の規制や、カリフォルニア州およびEUにおける100%ゼロエミッション車(ZEV)販売目標などが、自動車メーカーに電動化モデルとインフラの整備を促しています。

* バッテリーおよび貯蔵コストの急速な低下: 電気自動車の主要部品であるバッテリーのコストが大幅に低下していることが、代替燃料車の普及を加速させています。

* EV充電・CNG-H2燃料補給回廊の拡大: 電気自動車の充電インフラや、CNG・水素燃料補給ステーションのネットワークが拡大していることで、利用者の利便性が向上し、導入への障壁が低減しています。

* Eコマースおよび物流大手によるフリート電動化へのコミットメント: 大手Eコマース企業や物流企業が、自社の車両フリートを電動化する方針を打ち出しており、商用車セグメントでの代替燃料車の需要が高まっています。

* 既存ICEフリート向け合成ドロップインe-燃料の商業パイロット: 従来の内燃機関(ICE)車でも使用可能な合成e-燃料の商業試験が進められており、既存車両の脱炭素化への道筋も示されています。

* セカンドライフバッテリー用途の採用増加: 使用済みバッテリーを再利用するセカンドライフアプリケーションの普及が進んでおり、バッテリーのライフサイクル全体での環境負荷低減と経済性の向上が期待されています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 代替燃料車とICE車の初期価格差: 多くの代替燃料車は、依然として内燃機関車と比較して初期購入価格が高いという課題があります。

* 水素および先進バイオ燃料サプライチェーンのインフラギャップ: 水素や先進バイオ燃料の供給網はまだ十分に整備されておらず、特に新興市場ではインフラの不足が顕著です。

* 新興市場における高出力充電のグリッド安定性制限: 新興市場では、高出力充電インフラの導入が電力網の安定性に課題をもたらす可能性があります。

* バッテリーおよび燃料電池部品のリサイクルインフラの限定性: バッテリーや燃料電池の部品のリサイクルインフラがまだ十分に確立されていないことも、環境面での懸念材料となっています。

セグメント別の成長予測

* 燃料タイプ別: 水素燃料電池車(FCEV)が最も速い成長を遂げると予測されており、2030年までのCAGRは44.10%に達すると見込まれています。これは他の代替燃料を大きく上回る成長率です。

* 車両タイプ別: 中型および大型トラックが、商業的に最も大きな機会を提供するとされています。高い稼働率と燃料節約の可能性を背景に、2030年までのCAGRは19.87%と予測されており、収益面で大きな期待が寄せられています。

規制環境と技術的展望

レポートでは、規制環境、技術的展望、バリューチェーン分析、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)など、市場を取り巻く様々な側面についても詳細に分析しています。

競争環境

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業として、テスラ、BYD、トヨタ自動車、フォルクスワーゲン、現代自動車、BMW、メルセデス・ベンツ、フォード、ゼネラルモーターズ、ホンダ、日産自動車、起亜、上海汽車、ステランティス、ボルボグループ、タタモーターズ、Rev Group、アウディ、JLRオートモーティブ、マルチ・スズキなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向がプロファイルされています。

市場機会と将来の展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

対象地域

本レポートは、北米(米国、カナダ)、南米(ブラジル、アルゼンチン)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア)、アジア太平洋(中国、日本、インド、韓国)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、エジプト、トルコ、南アフリカ)といった主要地域を網羅しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府の脱炭素化義務と購入奨励金

- 4.2.2 バッテリーおよび蓄電コストの急速な低下

- 4.2.3 EV充電/CNG-H2燃料補給回廊の拡大

- 4.2.4 eコマースおよび物流大手によるフリート電動化へのコミットメント

- 4.2.5 従来のICEフリート向け合成ドロップインe燃料の商業試験

- 4.2.6 セカンドライフバッテリー用途の採用増加

-

4.3 市場の阻害要因

- 4.3.1 いくつかの代替燃料ラインにおけるICEとの同等性に対する高い初期価格差

- 4.3.2 H₂および高度バイオ燃料サプライチェーンのインフラギャップ

- 4.3.3 新興市場における高出力充電に対する電力網安定性の制限

- 4.3.4 バッテリーおよび燃料電池部品のリサイクルインフラの限定性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 燃料タイプ別

- 5.1.1 CNG/LNG

- 5.1.2 LPG/オートガス

- 5.1.3 バッテリー電気自動車 (BEV)

- 5.1.4 プラグインハイブリッド (PHEV)

- 5.1.5 水素燃料電池車 (FCEV)

- 5.1.6 バイオ燃料 (エタノール、バイオディーゼル)

- 5.1.7 合成e-燃料

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型トラック

- 5.2.4 バスおよびコーチ

- 5.2.5 二輪車および三輪車

- 5.2.6 オフハイウェイ/建設および農業機械

-

5.3 推進技術別

- 5.3.1 シリーズハイブリッド

- 5.3.2 パラレルハイブリッド

- 5.3.3 バッテリー電気

- 5.3.4 燃料電池電気

- 5.3.5 デュアル燃料 (CNG-ガソリン、LPG-ガソリン)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 エジプト

- 5.4.5.4 トルコ

- 5.4.5.5 南アフリカ

- 5.4.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 テスラ社

- 6.4.2 BYD社

- 6.4.3 トヨタ自動車株式会社

- 6.4.4 フォルクスワーゲンAG

- 6.4.5 現代自動車株式会社

- 6.4.6 BMW AG

- 6.4.7 メルセデス・ベンツ・グループAG

- 6.4.8 フォード・モーター社

- 6.4.9 ゼネラルモーターズ社

- 6.4.10 本田技研工業株式会社

- 6.4.11 日産自動車株式会社

- 6.4.12 起亜株式会社

- 6.4.13 上海汽車集団

- 6.4.14 ステランティスN.V.

- 6.4.15 ボルボ・グループ

- 6.4.16 タタ・モーターズ社

- 6.4.17 レブ・グループ社

- 6.4.18 アウディAG

- 6.4.19 JLRオートモーティブPLC

- 6.4.20 マルチ・スズキ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車代替燃料車とは、従来のガソリンやディーゼルといった化石燃料に代わる燃料を使用して走行する自動車の総称でございます。地球温暖化対策としての二酸化炭素排出量削減、大気汚染物質の低減、そしてエネルギー供給源の多様化と安定確保を目的として、世界中で開発と普及が進められております。これらの車両は、環境性能の向上だけでなく、燃料コストの削減やエネルギー安全保障の強化にも寄与すると期待されております。

自動車代替燃料車には、様々な種類がございます。まず、電気自動車(EV)は、バッテリーに蓄えられた電力のみを動力源としてモーターで走行し、走行中に排出ガスを一切出しません。プラグインハイブリッド自動車(PHEV)は、EVとしての走行も可能であり、外部からの充電もできるハイブリッド車で、短距離はEVとして、長距離はガソリンエンジンとモーターを併用して走行します。ハイブリッド自動車(HV)は、ガソリンエンジンとモーターを組み合わせ、燃費効率を高めた車両ですが、外部からの充電はできません。燃料電池自動車(FCV)は、水素と酸素を化学反応させて発電し、その電力でモーターを駆動する車両で、排出されるのは水のみという究極のゼロエミッション車として注目されております。その他にも、圧縮天然ガス(CNG)や液化天然ガス(LNG)を使用する天然ガス自動車、液化石油ガス(LPG)を使用するLPG自動車があり、これらは主にバスやタクシー、トラックなどの商用車で普及が進んでおります。また、サトウキビやトウモロコシなどを原料とするバイオエタノールや、廃食油などを原料とするバイオディーゼルといったバイオ燃料を使用する車両もございます。近年では、空気中の二酸化炭素と水素から合成される合成燃料(e-fuel)も研究されており、既存の内燃機関車でもカーボンニュートラルを実現する可能性を秘めております。

これらの代替燃料車は、多岐にわたる用途で活用されております。乗用車市場では、EV、PHEV、HVが広く普及しており、特に都市部での環境規制強化や消費者の環境意識の高まりを受けて、その導入が加速しております。商用車分野では、バスやトラックに天然ガス車やEV、FCVの導入が進められており、公共交通機関や物流における環境負荷低減に貢献しております。タクシー業界では、燃費効率の良さや燃料コストの低さからLPG車やHVが長らく主流でしたが、近年ではEVの導入も増えております。さらに、工場や倉庫内で使用されるフォークリフトなどの特殊車両においても、EVやFCVの採用が進み、作業環境の改善にも寄与しております。

自動車代替燃料車の普及を支える関連技術も日々進化しております。EVやPHEVの性能を左右するバッテリー技術では、リチウムイオン電池の高性能化に加え、全固体電池などの次世代バッテリーの開発が進められており、航続距離の延長、充電時間の短縮、コストダウンが期待されております。モーター技術も高効率化、小型軽量化が進み、車両全体の性能向上に貢献しております。充電インフラにおいては、EV向けの普通充電器や急速充電器(CHAdeMO、CCSなど)、FCV向けの水素ステーションの整備が不可欠であり、その拡充が喫緊の課題となっております。また、車両のエネルギー効率を最大化するためのエネルギーマネジメントシステムや、減速時のエネルギーを電力に変換する回生ブレーキ技術も重要な要素です。FCVにおいては、燃料電池スタックの小型化、高効率化、耐久性向上が継続的に図られております。さらに、車体の軽量化技術(アルミニウムやCFRPなどの採用)も、航続距離の延長や燃費向上に寄与しております。V2L(Vehicle to Load)、V2H(Vehicle to Home)、V2G(Vehicle to Grid)といった、車両から外部への給電や、家庭、電力網との連携を可能にする技術も、代替燃料車の新たな価値として注目されております。

市場背景としては、世界的な環境規制の強化が最も大きな要因でございます。パリ協定に基づく脱炭素社会への移行は、各国政府に二酸化炭素排出量削減目標の設定を促し、自動車メーカーにはゼロエミッション車の開発・販売を加速させるインセンティブとなっております。特に欧州や中国では、内燃機関車の販売規制やZEV(Zero Emission Vehicle)規制が導入され、代替燃料車の普及を強力に後押ししております。また、原油価格の変動リスクや特定のエネルギー源への依存度を低減するためのエネルギー安全保障の観点も、代替燃料車の重要性を高めております。技術革新によるバッテリーコストの低下や性能向上も、市場拡大の大きな推進力となっております。各国政府による補助金や税制優遇、充電・水素インフラ整備への支援策も、消費者の購入意欲を刺激しております。日本では、ハイブリッド車が先行して普及しましたが、近年ではEVやFCVへのシフトを加速させる政策が打ち出され、国内市場も大きく変化しております。

将来展望としましては、自動車代替燃料車の普及はさらに加速すると見込まれております。特にEV、PHEV、FCVといった電動車が主流となり、多くの国や地域で内燃機関車の新規販売規制が導入されることで、その流れは不可逆的なものとなるでしょう。充電インフラや水素ステーションの整備は、利便性の向上とともに、代替燃料車の普及を一層後押しします。バッテリー技術は、全固体電池の実用化により、航続距離の大幅な延長、充電時間の劇的な短縮、そしてコストダウンが実現し、EVの競争力を飛躍的に高めるでしょう。燃料電池技術も、コストダウンと耐久性向上により、FCVの普及を促進すると期待されております。再生可能エネルギー由来の電力やグリーン水素の普及と連携することで、代替燃料車は真のカーボンニュートラルモビリティとしての役割を果たすことになります。自動運転技術との融合も進み、エネルギー効率の最適化や新たなモビリティサービスの創出に貢献するでしょう。また、合成燃料(e-fuel)は、既存の内燃機関車をカーボンニュートラル化する手段として、特に航空機や船舶、そして既存の自動車のライフサイクル全体での脱炭素化に重要な役割を果たす可能性を秘めております。グローバルな競争は激化し、各国の自動車メーカーや新興企業が技術革新と市場獲得を目指して開発競争を繰り広げることになります。最終的には、バッテリーのリサイクルや部品の再利用といった循環型社会への貢献も、代替燃料車の重要な側面として位置づけられていくことでしょう。