小売石油・ガス物流市場:市場規模・シェア分析、成長動向と予測 (2025年 – 2030年)

小売石油・ガス物流市場レポートは、サービスタイプ(輸送、保管・倉庫など)、燃料タイプ(ガソリン、ディーゼル、ジェット燃料など)、エンドユーザー(燃料小売業者、コンビニエンスストアおよびハイパーマーケット、産業小売顧客、その他)、および地域(北米、南米、アジア太平洋、欧州、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「小売石油・ガス物流市場」の概要について、以下に詳細をまとめました。

—

# 小売石油・ガス物流市場の概要

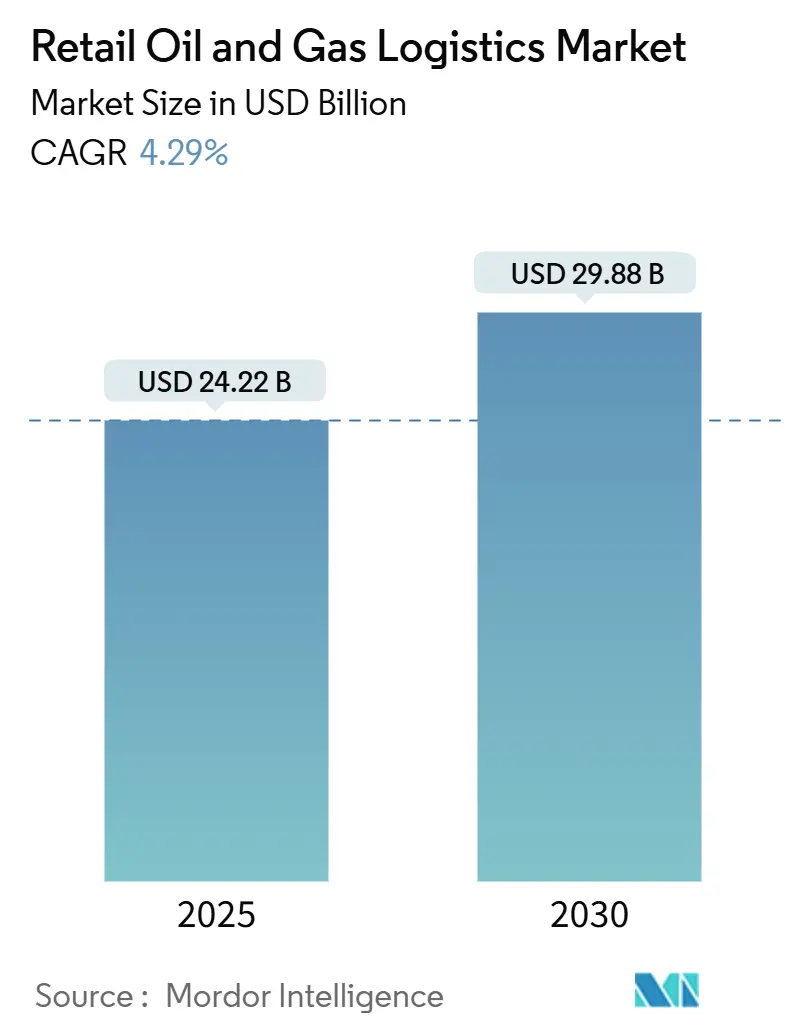

小売石油・ガス物流市場は、2025年には242.2億米ドルと推定され、2030年までに298.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.29%です。この市場の成長は、製油所の拡張、LNGバンカリング回廊の整備、タンクテレメトリーとAI駆動のルート最適化を連携させる急速なデジタルシフトによって推進されています。DSVによるシェンカーの買収や、SunocoによるParklandへの買収提案といった大規模なM&Aは、供給能力を統合し、貯蔵拠点の密度を高め、規模の経済によるコスト削減を実現しています。また、事業者は排出量削減のため鉄道やパイプラインへの投資を増やしており、無人マイクロ燃料ステーション、ウェットホーシングフリート、ブロックチェーンによる保管管理ソフトウェアがラストマイルの経済性を再構築しています。IMO 2020、Euro VII、EPAなどの厳しい規制は短期的な費用増につながるものの、テレマティクス、電子封印、代替燃料資産への投資を加速させ、低炭素時代に向けたフリートの将来性を確保しています。

主要なレポートのポイント

* サービスタイプ別: 輸送が2024年の小売石油・ガス物流市場シェアの53%を占めました。付加価値サービスは2030年までに8.10%のCAGRで成長すると予測されています。

* 燃料タイプ別: ディーゼルが2024年の小売石油・ガス物流市場シェアの41%を占めました。LNGは2030年までに9.50%と最も速い成長率を示すと予測されています。

* エンドユーザー別: 燃料小売業者が2024年の収益の53%を占めました。産業顧客は同期間に3.50%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の32%を占め、2030年までに5.02%のCAGRで成長すると予測されています。

# 世界の小売石油・ガス物流市場のトレンドと洞察

促進要因(Drivers)

1. 無人マイクロ燃料ステーションの急増とジャストインタイム補給の必要性: IoTタンクゲージを備えた自動マイクロステーションが地方や幹線道路沿いで増加しています。センサーがリアルタイムの在庫データを送信し、閾値に達すると自動的に補給を促します。これにより、物流企業は在庫切れをほぼゼロに抑えることで優良契約を獲得し、小売業者は運転資金の必要性を削減し、24時間無人運営により人件費を削減しています。

2. 燃料タンカーへの電子封印およびGPSテレメトリーの政府義務化: 規制当局は、GPSフィードと連携した改ざん防止封印を義務付けています。これにより、連続的な保管管理チェーンが確立され、盗難が減少し、保険料が削減されます。初期のハードウェア費用は検査費用の削減によって相殺され、業界全体での迅速な導入を促進しています。

3. AI駆動の動的ルーティングプラットフォームによるラストマイル配送の最適化: 機械学習エンジンがリアルタイムの交通状況、天候、タンクレベルのデータを取り込み、ルートを動的に再描画します。これにより、配送業者はPOS販売トレンドに合わせて配送時間を調整し、緊急補給を排除し、アイドル時間中に予測メンテナンスを組み込むことで、フリートの生産性を向上させ、1ガロンあたりの配送コストを削減しています。

4. 都市配送および商業フリートからのバルクウェットホーシング需要の増加: 都市部のフリートは、バンや掘削機を生産的に稼働させるオンサイト給油を重視しています。商業事業者は、固定された夜間価格を確保できるモバイルウェットホーシングを好む傾向にあります。特殊なタンカーが複数のデポにサービスを提供し、燃料とデータダッシュボードを組み合わせることで、運送業者に継続的な収益をもたらしています。

5. LNGトラックストップ回廊と小規模バンカリングハブの展開: LNGトラックストップ回廊と小規模バンカリングハブの展開は、主要な貨物回廊に集中して進められています。これにより、排出量が削減され、1マイルあたりの燃料費が低減されることが多く、フリートのLNGへの転換が加速しています。

6. ブロックチェーンベースの保管移転システムによる燃料損失削減: ブロックチェーンベースの保管移転システムは、燃料の紛失を削減し、高価値市場での早期導入が進んでいます。

阻害要因(Restraints)

1. ADR/DOT準拠タンカーおよび極低温貯蔵資産への高額な設備投資: 安全規制により、二重壁タンク、消火設備、漏洩検知システムなどが義務付けられており、規制されていない設備と比較して建設コストが40~60%増加します。LNGや水素貯蔵施設には特殊な断熱材やボイルオフ制御が必要で、単一サイトへの投資は200万~300万米ドルに達することもあります。小規模なフリートはアップグレード資金の調達に苦慮し、更新が遅れ、供給能力が制約されています。

2. IMO 2020、Euro VII、EPA排出規制によるコンプライアンスコストの増加: 低硫黄燃料の義務化は、2020年から2023年にかけて海運会社のコストを250億~300億米ドル増加させ、燃料物流業者にも同様の負担を課しています。排出量規制は、粒子フィルター、SCRシステム、報告ソフトウェアなどの継続的な改修を強制し、フリートの将来性を確保しつつもマージンを圧迫しています。

3. 小売クラックスプレッドの変動による物流契約マージンの圧迫: 小売クラックスプレッドの変動は、物流契約のマージンを圧迫し、特に商品市場に影響を与えています。

4. EV、水素、先進バイオ燃料への市場シェアの喪失: EV、水素、先進バイオ燃料といった代替燃料への移行は、特に北米とEUで進んでおり、市場シェアの喪失につながる可能性があります。

# セグメント分析

サービスタイプ別: 輸送が中核を維持し、付加価値サービスが急増

輸送は2024年の小売石油・ガス物流市場規模の53%を占め、製油所から小売店への供給ギャップを埋める上で不可欠な役割を果たしています。道路、鉄道、パイプラインネットワークが広大な貿易ルートで燃料を輸送しており、特に鉄道による再生可能ディーゼルの輸送量は2022年から2023年にかけて50%増加しました。運送業者は現在、道路輸送と長距離パイプラインスロットを組み合わせることで、輸送量の変動に対応する柔軟性を維持しています。貯蔵・倉庫サービスは、戦略的備蓄を保持し、季節的な需要を平滑化するターミナルを提供することで、供給変動の緩衝材としての役割を継続しています。

付加価値サービスは8.10%のCAGRで最も速い成長を記録しており、自動計測、API組み込み品質テスト、ブロックチェーン照合に対する需要によって推進されています。ビューローベリタスやSGSは、湾岸地域やロッテルダムのクラスター近くでラボ能力を拡大し、規格外貨物を警戒するトレーダーに独立した検証サービスを提供しています。輸送とデータダッシュボードを組み合わせたバンドルサービスは、より高いマージンを獲得し、より強固な契約関係を築いています。透明性に対する顧客の要求が高まるにつれて、データリッチなサービスに関連する小売石油・ガス物流市場の割合は拡大しています。

燃料タイプ別: ディーゼルが優勢を保ち、LNGが加速

ディーゼルは、大型トラック、鉱業、発電機からの根強い需要により、2024年の小売石油・ガス物流市場規模の41%を占めました。ガソリンは2位を維持していますが、電化の進展により将来の成長は鈍化すると見られています。ジェット燃料の輸送量は航空回廊で安定しており、潤滑油、アスファルト、特殊製品がニッチな物流収入を支える「その他」のカテゴリーを構成しています。

LNGは9.50%のCAGRで最も速い成長を示しています。Galveston LNG Bunker Terminalのようなプロジェクトは、極低温燃料需要の増加を裏付け、主要な貨物回廊沿いの供給確実性を強化しています。バンカリング拠点が400~500マイルごとに集中する地域では、フリートのLNGへの転換が加速しており、排出量を削減し、多くの場合、1マイルあたりの燃料費を低減しています。極低温タンカーフリートの規模が拡大し、デポの数が増加するにつれて、小売石油・ガス物流市場におけるLNGのシェアは大幅に拡大すると予想されます。

エンドユーザー別: 燃料小売業者が需要を牽引し、産業顧客がペースを上げる

燃料小売業者(高速道路のトラベルセンター、船舶バンカー、都市部の給油所など)は、液体燃料に対する消費者の継続的な依存を反映し、2024年の収益の53%を占めました。BPがTravelCenters of Americaを買収してコンビニエンスストアの粗利益を倍増させたことは、小売給油所の経済性に対する大手ブランドの信頼を示しています。小売店は、コストのかかる在庫切れを避けるために、正確な配送スケジュールを要求します。

産業顧客は3.50%のCAGRで、エンドユーザーセグメントの中で最も速い成長を示しています。オンサイトウェットホーシングは、宅配業者、鉱業、建設フリートのダウンタイムを削減します。米国農務省(USDA)が地方のバイオ燃料インフラに9000万米ドルを割り当てるプログラムは、市場アクセスを拡大する政策的動きを強調しています。予測スケジューリングと排出量報告を組み合わせた物流プロバイダーは、長期的な契約を獲得しています。

# 地域分析

* アジア太平洋: 2024年の収益の32%を占め、5.02%のCAGRで成長しており、中国とインドでの製油所建設が地域生産量を日量数百万バレル増加させています。各国政府は高速道路やスマートポート複合施設に資金を投入し、内陸部の配送時間を短縮しています。タンカーへのGPSタグ付けに関する地方政府の義務化は、ネットワークの可視性を高め、AIルート計画の採用を加速させています。

* 北米: 技術的に成熟していますが、依然としてダイナミックな市場です。東海岸での再生可能ディーゼル輸送量は、蒸留燃料全体の1%未満であるにもかかわらず増加しており、製品構成の変化を示唆しています。2024年には5つの精製製品パイプラインが稼働を開始し、継続的な投資を証明しています。厳格な監視は、電子封印、ブロックチェーンによる船荷証券、低炭素ルート最適化の採用を推進しています。カナダの鉄道による原油輸出は8年ぶりの低水準に落ち込みましたが、原油総輸出量は過去最高を記録しており、輸送モードの代替とパイプラインのボトルネック解消を示しています。

* ヨーロッパ: 積極的な脱炭素化目標に直面しており、代替燃料物流への支出を推進しています。ドイツだけでも水素バックボーンに約220億米ドル(200億ユーロ)を割り当てており、これは欧州クリーン水素アライアンスによって支持されています。運送業者はバイオコンポーネントやLNGのためにデポを改修し、e-燃料の流通を計画しています。

* 中東・アフリカ: 生産者との近接性を活用し、製油所からターミナルまで統合されたサプライチェーンを構築しています。アラムコとDHLのAI対応ASMOハブは、デジタルで持続可能性を重視したモデルの典型です。

* 南米: バイオ燃料回廊とパイプラインの改修が、遠隔地の農業地帯を輸出市場に開放する鍵となります。

# 競争環境

統合が小売石油・ガス物流市場を再構築しています。DSVによるシェンカーの買収は、同社を440億米ドルの収益を誇る巨大企業に変え、グローバルな貨物輸送と下流の燃料サービスをバンドルできるようになります。SunocoによるParklandへの買収提案は、北米における規模の経済を追求するものであり、3年以内に2億5000万米ドルの相乗効果が期待されています。これらの取引は、中堅の競合他社を提携や資産売却へと向かわせています。

テクノロジーは依然として決定的な競争の場です。既存企業は、AIルーティングスイート、ブロックチェーン保管台帳、予測メンテナンスセンサーを展開し、1ガロンあたりの配送コストを削減しています。DHLとEnvision Groupの持続可能な航空燃料に関する提携は、運送業者が荷主の共感を呼ぶ低炭素認証を追加しようと競い合っていることを示しています。IoT、データレイク、エッジコンピューティングへのベンチャー投資は、イノベーションサイクルを加速させ、サービス保証をより詳細にしています。

ディスラプターは、空白のニッチ市場を開拓しています。モバイルウェットホーシングのスタートアップは、炭素会計ダッシュボードと連携したオンデマンドのバン給油を約束し、マイクロステーション事業者は、従来のバルクドロップモデルを迂回する排他的なJIT(ジャストインタイム)補給契約を結んでいます。既存企業は、高成長プラットフォームに少数株を保有することで対応し、バランスシートを過度に拡大することなく将来のチャネルシフトに対するヘッジを行っています。したがって、競争はネットワーク範囲、デジタル成熟度、排出量認証を中心に展開されています。

小売石油・ガス物流業界の主要プレイヤー

* DHL Group

* CMA CGM Group

* Gulf Agency Company Limited

* DSV

* Kuehne + Nagel

最近の業界動向

* 2025年4月: DSVがDB Schenkerの買収を157億米ドルで完了し、2028年までに年間13億米ドルの相乗効果を生み出すと期待されるトップティアの物流プレイヤーが誕生しました。

* 2025年3月: 商船三井がLBC Tank Terminalsを17億米ドルで買収し、化学品貯蔵能力を300万m³に増強しました。

* 2024年10月: CEVA LogisticsがAlmajdouie Logisticsと合弁事業契約を締結し、サウジアラビアにおける統合物流サービスを強化しました。この合弁事業は、CEVAのグローバルネットワークとAlmajdouieの現地専門知識を活用し、エネルギーおよび石油化学分野全体で包括的なソリューションを提供し、約2,000人を雇用し、2,000台以上の現地フリートを運用して地域のギガプロジェクトを支援します。

* 2024年7月: DHL GroupがEnvision Groupと戦略的パートナーシップを締結し、物流およびエネルギー分野における持続可能性を強化しました。この提携は、持続可能な航空燃料(SAF)の開発とネットゼロ産業・物流パークに焦点を当てており、DHLは2030年までにSAF混合率30%を目指し、Envisionは再生可能エネルギー目標を支援し、グローバルなグリーン移行イニシアチブを加速するためのグリーンエネルギーソリューションを提供します。

—これらの動きは、グローバルなサプライチェーンの進化と、持続可能で統合された物流ソリューションへの需要の高まりを反映しています。

このレポートは、世界の小売石油・ガス物流市場に関する包括的な分析を提供しています。市場は2025年に242.2億ドルと評価され、2030年までに298.8億ドルに達すると予測されており、堅調な成長が見込まれています。

サービスタイプ別では、燃料の物理的な移動が不可欠であるため、輸送部門が2024年の収益の53%を占め、最も大きな割合を占めています。燃料タイプ別では、液化天然ガス(LNG)が最も急速に成長しているセグメントであり、2030年までに年平均成長率9.50%を記録すると予測されています。これは、LNGトラックストップ回廊やバンカリングハブの拡大、排出量削減、燃料コストの低減といった要因に支えられています。地域別では、アジア太平洋地域が2024年に32%と最大の市場シェアを保持し、中国とインドにおける製油所拡張を背景に、年平均成長率5.02%で最も高い成長率を示すと見込まれています。

市場の主要な推進要因としては、無人マイクロ燃料ステーションの急増に伴うジャストインタイム供給の需要、燃料タンカーへの電子シーリングおよびGPSテレメトリーの政府義務化、AI駆動の動的ルーティングプラットフォームによるラストマイル配送の最適化が挙げられます。さらに、都市配送および商業フリートからのバルクウェットホーシング需要の増加、LNGトラックストップ回廊や小規模バンカリングハブの展開、ブロックチェーンベースの燃料管理システムによる燃料損失の削減も市場成長を後押ししています。

一方で、市場の阻害要因も存在します。ADR/DOT準拠タンカーや極低温貯蔵資産への高額な設備投資、IMO 2020、Euro VII、EPAなどの排出規制によるコンプライアンスコストの増加が挙げられます。また、小売クラックスプレッドの変動が物流契約マージンを圧迫しているほか、電気自動車(EV)、水素、先進バイオ燃料といった代替エネルギーへの市場シェア喪失も課題となっています。

規制環境は、電子シーリング、GPSテレメトリー、排出量上限などの義務化を通じて、運送業者が準拠したタンカー、テレマティクス、代替燃料資産への投資を促しています。これにより短期的なコスト増は発生するものの、市場全体の透明性と持続可能性の向上に貢献しています。

競争環境においては、大規模な合併、デジタルプラットフォームのアップグレード、低炭素ソリューションをターゲットとした戦略的パートナーシップが活発に行われています。技術導入は市場リーダーと後発企業を分ける重要な要素となっており、DHL Group、CMA CGM Group、Kuehne + Nagel、UPS Supply Chain Solutions、NYK (Yusen Logistics Co. Ltd.) など、多くの主要なグローバル物流企業が市場で競争しています。

レポートでは、サービスタイプ(輸送、貯蔵・倉庫、付加価値サービス)、燃料タイプ(ガソリン、ディーゼル、ジェット燃料、LPG、LNG、その他)、エンドユーザー(燃料小売業者、コンビニエンスストア・ハイパーマーケット、産業小売顧客など)、および主要地域(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)ごとの詳細な市場分析と成長予測が提供されています。

最後に、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の進化と成長の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ジャストインタイムの再供給を必要とする無人マイクロ燃料ステーションの急増

- 4.2.2 燃料タンカーへの電子封印 & GPSテレメトリーに関する政府の義務化

- 4.2.3 ラストマイル配送を最適化するAI駆動型動的ルーティングプラットフォーム

- 4.2.4 都市配送および商業フリートからのバルクウェットホーシング需要の増加

- 4.2.5 LNGトラックストップ回廊および小規模バンカリングハブの展開

- 4.2.6 燃料の減損を削減するブロックチェーンベースの保管移転システム

-

4.3 市場の阻害要因

- 4.3.1 ADR/DOT準拠タンカー & 極低温貯蔵資産への高額な設備投資

- 4.3.2 IMO 2020、Euro VII & EPA排出ガス規制によるコンプライアンスコストの増加

- 4.3.3 小売クラックスプレッドの変動が物流契約マージンを圧迫

- 4.3.4 EV、水素 & 先進バイオ燃料代替品への市場シェアの喪失

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 地政学的イベントが市場に与える影響

5. 市場規模 & 成長予測

-

5.1 サービスタイプ別(金額)

- 5.1.1 輸送

- 5.1.1.1 道路

- 5.1.1.2 鉄道

- 5.1.1.3 海上および内陸(はしけを含む)

- 5.1.2 貯蔵&倉庫

- 5.1.3 付加価値サービスおよびその他(計量、品質検査)

-

5.2 燃料タイプ別(金額)

- 5.2.1 ガソリン

- 5.2.2 ディーゼル

- 5.2.3 ジェット燃料

- 5.2.4 液化石油ガス(LPG)

- 5.2.5 液化天然ガス(LNG)

- 5.2.6 その他(アスファルト、潤滑油)

-

5.3 エンドユーザー別(金額)

- 5.3.1 燃料小売業者(ガソリンスタンド)

- 5.3.2 コンビニエンスストア&ハイパーマーケット

- 5.3.3 産業小売顧客(鉱業、農業、建設、政府、航空、海運など)

- 5.3.4 その他

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 ヨーロッパ

- 5.4.4.1 イギリス

- 5.4.4.2 ドイツ

- 5.4.4.3 フランス

- 5.4.4.4 スペイン

- 5.4.4.5 イタリア

- 5.4.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.4.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.4.8 その他のヨーロッパ

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他のアフリカおよび中東

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 DHL Group

- 6.4.2 CMA CGM Group

- 6.4.3 Gulf Agency Company Limited

- 6.4.4 DSV

- 6.4.5 Kuehne + Nagel

- 6.4.6 C.H. Robinson Worldwide Inc.

- 6.4.7 Bolloré SE

- 6.4.8 Expeditors International

- 6.4.9 Geodis

- 6.4.10 UPS Supply Chain Solutions

- 6.4.11 Noatum Holdings SLU

- 6.4.12 Reliance Logistics Group Inc.

- 6.4.13 Halcon Primo Logistics Pte Ltd.

- 6.4.14 BDP International Inc.

- 6.4.15 Berrio Logistics India Pvt. Ltd.

- 6.4.16 NYK (Yusen Logistics Co. Ltd.)

- 6.4.17 Tudor International Freight Ltd.

- 6.4.18 Riada Shipping and Logistics

- 6.4.19 ACI Cargo

- 6.4.20 GAC Logistics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小売石油・ガス物流とは、製油所や輸入基地から供給される石油製品(ガソリン、軽油、灯油など)や各種ガス(LPガス、都市ガスなど)を、最終消費者であるガソリンスタンド、産業用ユーザー、一般家庭などに届けるまでの、輸送、貯蔵、配送といった一連のプロセス全体を指します。これは、エネルギー供給網の最終段階を担う極めて重要な機能であり、私たちの日常生活や経済活動を支える上で不可欠です。特に「小売」という言葉が示す通り、地域に密着したきめ細やかな配送網の構築と運用が特徴であり、安定供給と安全性の確保が常に求められます。

小売石油・ガス物流は、取り扱うエネルギーの種類で大別されます。まず、石油製品物流は、製油所や輸入基地から油槽所、ガソリンスタンド、工場、一般家庭へと石油製品を配送します。主な輸送手段はタンクローリー車ですが、パイプライン、内航タンカー、鉄道も利用されます。引火性・揮発性が高いため厳格な安全管理が必須です。次に、ガス物流は、LPガス物流と都市ガス物流に分けられます。LPガスは輸入基地や製油所から充填所を経て、ガスボンベやバルク貯槽を家庭や事業所へ配送します。専用のタンクローリー車やボンベ運搬車が用いられます。都市ガスはLNG基地からパイプラインを通じて各家庭や事業所へ供給され、地域内のガス導管網によって末端まで届けられます。

これらの物流プロセス全体において、効率性、安全性、環境配慮が常に重要な課題となります。特に、エネルギー需要の変動、災害時の供給継続、環境規制の強化といった外部要因に対応するため、サプライチェーン全体の最適化、デジタル技術の活用、そして熟練した人材の育成が不可欠です。例えば、IoTセンサーを用いた在庫管理の最適化、AIによる配送ルートの効率化、ドローンを活用したインフラ点検などが進められています。また、脱炭素社会への移行に伴い、水素やアンモニアといった次世代エネルギーの物流網構築も将来的な課題として浮上しており、小売石油・ガス物流は、その役割と形態を大きく変化させていくことが予想されます。