航空航法システム市場規模・シェア分析:成長動向と予測(2025年~2030年)

航空航法システム市場レポートは、通信技術(無線、衛星、ハイブリッド)、プラットフォーム(民間航空、商業航空など)、飛行計器(自動操縦装置、高度計、ジャイロスコープなど)、システムタイプ(レーダー、計器着陸装置など)、コンポーネント(ハードウェア、ソフトウェア)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フライトナビゲーションシステム市場の概要を以下にまとめます。

フライトナビゲーションシステム市場:市場規模、成長、シェア、業界レポート(2030年)

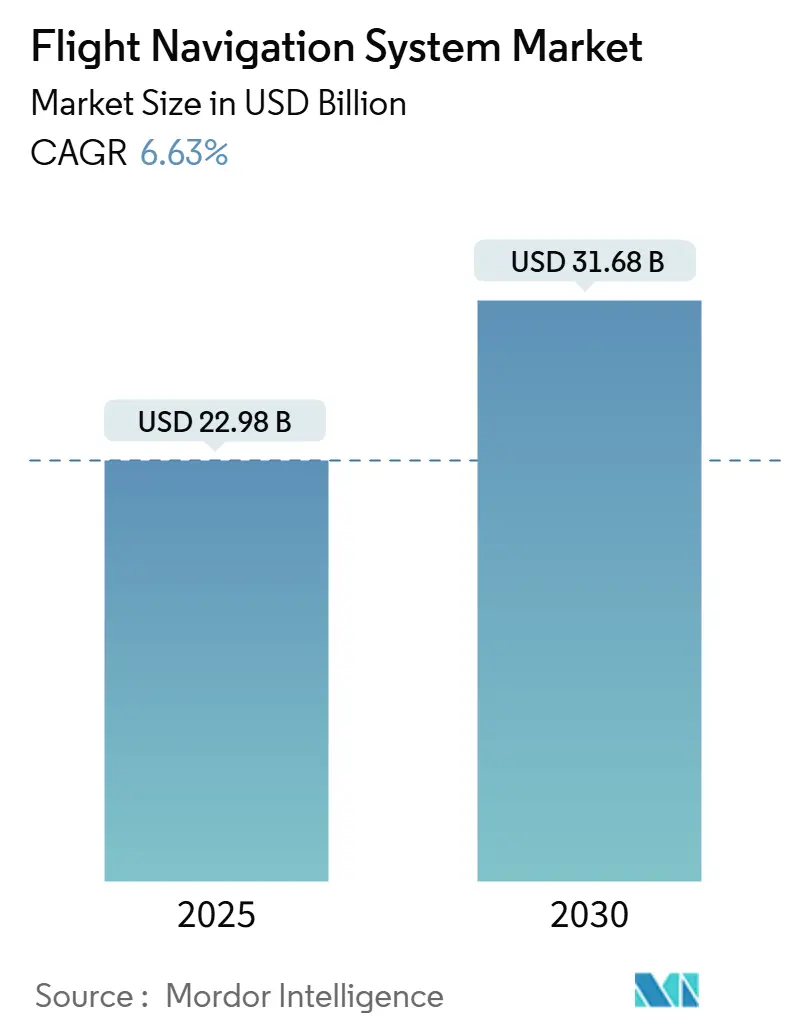

フライトナビゲーションシステム市場は、2025年には229.8億米ドルと評価され、2030年には316.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.63%です。この成長は、航空機の納入増加、NextGenおよびSESARの義務化されたアップグレード、AIを活用したセンサーフュージョン技術の急速な導入によって推進されています。また、都市型航空モビリティ(UAM)回廊の拡大も需要を後押ししており、ここではセンチメートルレベルの測位と低遅延データリンクが不可欠です。衛星ベースの補強システム、慣性センサー、地上支援を組み合わせた多層冗長アーキテクチャは、燃料消費を削減し、空域容量を増加させる利点を提供します。これらの利点は、システムが複雑化するにつれて増大するサイバーセキュリティやスペクトル干渉のリスクを相殺するのに役立っています。

市場概要(2025年 – 2030年)

* 調査期間: 2019年 – 2030年

* 市場規模(2025年): 229.8億米ドル

* 市場規模(2030年): 316.8億米ドル

* 成長率(2025年 – 2030年): 6.63% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Honeywell International Inc.、RTX Corporation、Thales Group、Garmin Ltd.、Northrop Grumman Corporationなど(順不同)

主要なレポートのポイント

* 通信技術別: 無線通信が2024年に39.45%の収益シェアを占めました。UAVおよび長距離UASのナビゲーション信頼性への需要増加により、ハイブリッドソリューションは2025年から2030年にかけて8.95%のCAGRで成長すると予想されています。

* プラットフォーム別: 民間航空および商業航空が2024年に41.25%の市場シェアを占めましたが、軍用航空は2030年までに9.23%のCAGRで進展すると予測されています。

* 飛行計器別: オートパイロットシステムが2024年に29.21%のシェアを占め、ジャイロスコープ計器は10.12%のCAGRで最も速い成長を遂げています。

* システムタイプ別: レーダーシステムが2024年に31.51%のシェアを占め、衝突回避システムは2030年までに6.53%の最も高いCAGRを記録しました。

* コンポーネント別: ハードウェアが2024年に39.41%のシェアで優位に立ちましたが、クラウドネイティブアーキテクチャの普及に伴い、ソフトウェアソリューションは7.27%のCAGRを記録しています。

* 地域別: 北米が2024年に35.65%のシェアを維持しましたが、アジア太平洋地域は中国とインドでの航空機隊の拡大を反映し、8.12%のCAGRで成長すると予測されています。

世界のフライトナビゲーションシステム市場のトレンドと洞察

推進要因

1. 衛星ベースの補強システム(SBAS)およびNextGen/SESARの義務化: EGNOSのサービス延長など、SBASプログラムは欧州の空港が新しい地上ビーコンなしで精密進入をサポートすることを可能にしています。NextGenおよびSESARの義務化は、機器の交換サイクルを加速し、グローバルな相互運用性を促進しています。

2. 世界の民間航空機隊の増加: エアバスとボーイングの受注残がパンデミック前の水準に戻り、タレスのようなOEMはフライトマネジメントおよびナビゲーションスイートの受注を報告しています。航空会社は燃料消費と炭素排出量を削減する連続降下および動的ルーティングソフトウェアを優先しています。

3. 性能ベースナビゲーション(PBN)基準への移行: ICAOの最新のAnnex 11改訂は、加盟国に衛星の完全性を監視し、航空機と地上のデータリンクをサイバー攻撃から保護するよう求めています。PBNを採用する航空会社は、より短い経路と最適化された垂直経路を飛行し、混雑したハブ空港の容量を向上させています。

4. UAVおよび長距離UASのナビゲーション信頼性への需要増加: ICAOのリモート操縦航空機フレームワークは、視界外飛行(BVLOS)に精密なナビゲーション性能を義務付けており、AI診断と融合した弾力性のある慣性センサーへの需要を生み出しています。

5. 都市型航空モビリティ回廊の統合ニーズ: eVTOLエアタクシーは、低高度回廊向けに設計された認定アンテナと多周波受信機を必要としています。

6. ゼロ故障コックピットのためのAI駆動型センサーフュージョン冗長性: AI駆動型センサーフュージョンは、ナビゲーションの精度を向上させ、システム全体の信頼性を高めます。

抑制要因

1. 高額なアップグレードおよび認証コスト: 新しいナビゲーションシステムの導入と認証には高額な費用がかかり、特に小規模な運航会社に影響を与えます。

2. サイバージャミングおよびスプーフィングの脆弱性: 2024年にはGPSスプーフィング事件が急増し、紛争地域での商業飛行を妨害しました。これにより、運航会社は複数の情報源からの測位バックアップを導入せざるを得なくなっています。

3. 5Gスペクトル再割り当てによるナビゲーション帯域の混雑: FAAはCバンド5Gがレーダー高度計に与える干渉を評価し続けており、視界不良時に一部の空港で一時的な進入制限を課しています。これにより、航空会社はフィルターの改修や新しい高度計への投資を強いられています。

4. MEMSジャイロ用希土類磁石の不足: グローバルサプライチェーンにおける希土類磁石の不足は、MEMSジャイロの生産に影響を与える可能性があります。

セグメント分析

* 通信技術別: 無線リンクは2024年の収益の39.45%を占めましたが、ハイブリッドGNSS-SBASソリューションは8.95%のCAGRで他のすべての技術を上回ると予測されています。これは、地上支援なしでの精密進入と海洋カバレッジへの業界の移行を示しています。

* プラットフォーム別: 民間航空および商業航空機隊が2024年に41.25%の市場シェアを占めましたが、軍用機は9.23%のCAGRで最も高い支出速度を示しています。これは、各国が外国のGNSS信号に依存しない主権的なナビゲーション能力を追求しているためです。

* 飛行計器別: オートパイロットコンピューターが2024年に29.21%の最大の計器シェアを占めました。ジャイロスコープ計器は、MEMSの改良と量子センシングにより、2030年までに10.12%の最も急激な上昇を記録すると予想されています。

* システムタイプ別: レーダーシステムは2024年に31.51%のシェアを維持しました。衝突回避システムは、ICAOが宇宙ベースのADS-B放送によってサポートされる強化された監視義務を導入したため、6.53%のCAGRで成長しました。

* コンポーネント別: ハードウェアが2024年の収益の39.41%を占めましたが、ソフトウェアはクラウドネイティブな飛行計画、予測メンテナンスダッシュボード、AIコパイロットを背景に7.27%のCAGRで成長しています。

地域分析

* 北米: 2024年に35.65%のシェアでリーダーシップを維持しました。これは、NextGenへの安定した資金提供、堅調なビジネスジェット生産、FAAの積極的な規則制定に支えられています。

* アジア太平洋地域: 2020年から2030年にかけて8.12%のCAGRで最も急速に成長している地域です。中国とインドがナローボディジェットの受注を支配しており、地域政府は衛星ベースの補強システムと無人航空交通管理フレームワークに資本を割り当てています。

* ヨーロッパ: SESAR駆動のPBN手順の普及と、欧州航空安全機関(EASA)が都市型航空モビリティのナビゲーション性能基準を確立する包括的なVTOL規制を最終決定したことにより、堅調な成長を記録しています。

競争環境

フライトナビゲーションシステム市場は中程度に統合されています。航空宇宙大手は、深い認証専門知識と長年の顧客関係を活用して既存の顧客基盤を保護しつつ、非中核資産を選択的に売却しています。ボーイングがJeppesenとForeFlightをThoma Bravoに105.5億米ドルで売却したことは、航空機メーカーがハードウェアに注力し、急速なサブスクリプション成長のための純粋なデジタル航空プラットフォームを構築したことを示しています。

新規参入企業は、量子センシング、光学ジャイロ、AIコパイロットを通じて差別化を図っています。VIAVI SolutionsによるInertial Labsの5000万米ドルでの買収は、有人および無人プラットフォーム向けの慣性センサーラインナップを拡大するもので、垂直統合型モーションセンシングポートフォリオへのトレンドを反映しています。タレス・グループ、ガーミン、ハネウェルは、eVTOL開発者向けに多周波アンテナとオープンアーキテクチャのフライトデッキを供給するために競争しています。

競争の激しさは、協力的な宇宙ベースの監視事業にも現れています。タレス、Spire Global、ESSPは、2027年までに地球規模の交通カバレッジを約束する100衛星ADS-Bサービスを構築しています。

最近の業界動向

* 2025年6月: ガーミンは、合成ビジョンと予測タクシーガイダンスで状況認識を強化するG5000 PRIME統合フライトデッキを発表しました。

* 2025年5月: ガーミンは、パイロットの作業負荷を軽減するためにリアルタイムデータオーバーレイを備えたインタラクティブなチャートを提供するSmartChartsを導入しました。

* 2024年8月: タレスは、LiliumのeVTOLジェットプログラムのナビゲーションおよび通信アンテナの唯一のサプライヤーとなりました。

* 2024年6月: タレス、Spire Global、ESSPは、100機の衛星を使用してグローバルなADS-Bメッセージを収集する衛星監視サービスの構築を開始しました。

以上が、フライトナビゲーションシステム市場の概要です。

フライトナビゲーションシステム市場に関する本レポートは、航空機の正確な位置特定、指定ルートの順守支援、および地上局や他の航空機との効果的な通信を可能にするアビオニクスコンポーネントとシステムを対象としています。調査範囲は、軍用、商用、一般航空における多様なフライトナビゲーションシステムを含み、市場は通信技術、プラットフォーム、フライト計器、システム、および地域別に詳細に分析されています。

市場は2025年に229.8億米ドルの価値があると評価されており、2030年までに316.8億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.63%と見込まれています。通信技術別では、無線通信が39.45%の最大シェアを占めていますが、ハイブリッド(GNSS+SBAS)ソリューションがより速い成長を示しています。

市場の成長を牽引する主な要因としては、衛星ベースの拡張システム(SBAS)やNextGen/SESARといった規制要件の義務化が挙げられます。また、世界の商用航空機フリートの増加、性能ベース航法(PBN)基準への移行、UAV(無人航空機)および長距離UAS(無人航空システム)における航法信頼性への需要の高まりも重要な要素です。さらに、都市型航空モビリティ(UAM)回廊の統合ニーズや、AI駆動型センサーフュージョンによる「ゼロ故障コックピット」実現のための冗長性強化も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。高額なアップグレードおよび認証コストは、導入の障壁となっています。サイバー妨害やスプーフィングに対する脆弱性も懸念事項です。また、5Gスペクトラムの再割り当てにより、航空航法帯域が混雑し、レーダー高度計への干渉が問題視されています。MEMSジャイロスコープ用の希土類磁石の供給不足も、製造コストや供給に影響を与える可能性があります。

技術面では、量子強化型ジャイロスコープやAI駆動型センサーフュージョンが、GPSに依存しない高精度な航法と「ゼロ故障コックピット」アーキテクチャを実現する可能性を秘めており、将来の航法システムに最も破壊的な影響を与えるトレンドとして注目されています。しかし、5Gネットワークの展開は、Cバンド5Gがレーダー高度計に干渉する可能性があり、航空会社には機器のアップグレード、規制当局には運用制限の発行が求められるなど、新たな課題を提起しています。

市場は、通信技術(無線、衛星、ハイブリッド)、プラットフォーム(民間・商用航空、ビジネス・一般航空、軍用航空、UAV/eVTOL)、フライト計器(オートパイロット、高度計、ジャイロスコープ、AHRS、センサー、磁気コンパス)、システムタイプ(レーダー、ILS、INS、CAS、GNSS/VOR-DMEなど)、およびコンポーネント(ハードウェア、ソフトウェア)に細分化されています。地理的には、アジア太平洋地域が8.12%のCAGRで最も急速に成長しており、中国とインドにおける航空機フリートの拡大や航空交通管制の近代化への大規模な投資がその主な要因となっています。北米、ヨーロッパ、南米、中東およびアフリカも主要な市場地域として分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。主要な企業としては、Honeywell International Inc.、Collins Aerospace (RTX Corporation)、Thales Group、Garmin Ltd.、Northrop Grumman Corporation、Safran SA、L3Harris Technologies Inc.、BAE Systems plc、General Electric Company、Universal Avionics Systems Corporation (Elbit Systems Ltd.)、Leonardo S.p.A、Moog Inc.、Avidyne Corporation、Saab AB、The Boeing Companyなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向がプロファイルされています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 衛星ベースの補強(SBAS)およびNextGen/SESARの義務化

- 4.2.2 増加する世界の民間航空機フリート

- 4.2.3 性能ベース航法(PBN)基準への移行

- 4.2.4 UAVおよび長距離UAS航法の信頼性に対する需要の増加

- 4.2.5 都市型航空モビリティ回廊の統合ニーズ

- 4.2.6 ゼロ故障コックピットのためのAI駆動型センサーフュージョン冗長性

-

4.3 市場の阻害要因

- 4.3.1 高額なアップグレードおよび認証費用

- 4.3.2 サイバージャミングおよびスプーフィングの脆弱性

- 4.3.3 5Gスペクトル再割り当てによる航法帯域の混雑

- 4.3.4 MEMSジャイロ用希土類磁石の不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 通信技術別

- 5.1.1 無線

- 5.1.2 衛星

- 5.1.3 ハイブリッド (GNSS+SBAS)

-

5.2 プラットフォーム別

- 5.2.1 民間航空および商業航空

- 5.2.2 ビジネス航空および一般航空

- 5.2.3 軍用航空

- 5.2.4 UAV/eVTOL

-

5.3 飛行計器別

- 5.3.1 自動操縦装置

- 5.3.2 高度計

- 5.3.3 ジャイロスコープ

- 5.3.4 姿勢方位基準装置 (AHRS)

- 5.3.5 センサー (IMU、エアデータなど)

- 5.3.6 磁気コンパス

-

5.4 システムタイプ別

- 5.4.1 レーダー

- 5.4.2 計器着陸装置 (ILS)

- 5.4.3 慣性航法装置 (INS)

- 5.4.4 衝突防止システム (CAS)

- 5.4.5 GNSS/VOR-DME

- 5.4.6 その他のシステム

-

5.5 コンポーネント別

- 5.5.1 ハードウェア

- 5.5.2 ソフトウェア

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動きと発展

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル・インク

- 6.4.2 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.3 タレス・グループ

- 6.4.4 ガーミン株式会社

- 6.4.5 ノースロップ・グラマン・コーポレーション

- 6.4.6 サフランSA

- 6.4.7 L3ハリス・テクノロジーズ・インク

- 6.4.8 BAEシステムズplc

- 6.4.9 ゼネラル・エレクトリック・カンパニー

- 6.4.10 ユニバーサル・アビオニクス・システムズ・コーポレーション(エルビット・システムズ株式会社)

- 6.4.11 レオナルドS.p.A

- 6.4.12 ムーグ・インク

- 6.4.13 アビダイン・コーポレーション

- 6.4.14 サーブAB

- 6.4.15 ボーイング・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空航法システムは、航空機が安全かつ効率的に飛行するために不可欠な技術群を指します。これは、航空機の現在位置、速度、姿勢などの情報を正確に把握し、目的地までの経路を維持し、安全な離着陸を支援するためのシステム全体を包含しています。地上設備、衛星、そして航空機に搭載された機器が連携して機能することで、複雑な空域における航空機の運航を支えています。

このシステムは、大きく分けて地上系、衛星系、そして自律系の三つの主要な種類に分類されます。地上系航法システムには、VHF全方向式無線標識(VOR)や距離測定装置(DME)のように、地上に設置された無線局から発信される電波を受信して、航空機が方位や距離を測定するシステムがあります。特に、計器着陸装置(ILS)は、滑走路への精密な進入と着陸を支援するために、ローカライザーとグライドスロープという二つの電波ビームを用いて、航空機を正確に誘導します。また、航空交通管制(ATC)においては、一次レーダーや二次レーダーが航空機の位置や高度を把握し、衝突防止や交通流の管理に貢献しています。

衛星系航法システムは、全地球測位衛星システム(GNSS)がその代表であり、米国のGPS、ロシアのGLONASS、欧州のGalileo、中国のBeiDou、そして日本の準天頂衛星システム(QZSS)「みちびき」などが含まれます。これらのシステムは、地球周回軌道上の衛星から発信される信号を受信することで、航空機が地球上のどこにいても高精度な位置情報を得られるようにします。さらに、衛星航法補強システム(SBAS)や地上航法補強システム(GBAS)は、GNSSの精度と信頼性を向上させ、特に精密な進入や着陸において重要な役割を果たします。

自律系航法システムとしては、慣性航法システム(INS)が挙げられます。これは、航空機に搭載された加速度計とジャイロスコープを用いて、外部からの信号に依存せずに航空機自身の動きを検出し、現在位置、速度、姿勢を計算するシステムです。GNSS信号が利用できない環境下でも機能するという利点がありますが、時間の経過とともに誤差が蓄積されるため、他の航法システムと組み合わせて使用されることが一般的です。現代の航空機では、これらの複数の航法システムを統合し、それぞれの長所を活かし、短所を補い合うことで、全体としての精度と信頼性を最大限に高める統合航法システムが主流となっています。

航空航法システムの用途は多岐にわたります。最も基本的な用途は、飛行計画に沿った航路飛行の維持です。航空機は、ウェイポイントと呼ばれる仮想の地点間を正確に飛行するために、航法システムからの情報を使用します。また、離着陸時には、ILSやGBASなどの精密進入システムが、悪天候下でも安全な滑走路への誘導を可能にします。航空交通管制においては、レーダーやADS-B(Automatic Dependent Surveillance-Broadcast)といったシステムが、空域内の航空機の位置をリアルタイムで把握し、衝突防止や効率的な交通流管理に不可欠な情報を提供します。さらに、飛行管理システム(FMS)は、航法情報を統合し、燃料効率の良い飛行経路を計算し、自動操縦システムと連携して航空機の運航を最適化します。捜索救助活動においても、遭難機の正確な位置特定に航法システムが活用されます。

関連技術としては、航空交通管制システムそのものが挙げられます。これは、レーダー、通信システム、管制卓などから構成され、航法システムから得られる情報を基に航空機の安全な運航を管理します。ADS-Bは、航空機が自身の位置、速度、高度などの情報を自動的にブロードキャストし、他の航空機や地上局が受信することで、次世代の航空交通管制の基盤となる技術です。データリンク技術は、航空機と地上局間でのデジタル情報交換を可能にし、管制官とパイロット間のコミュニケーションを効率化します。コックピットディスプレイは、EFIS(Electronic Flight Instrument System)やPFD(Primary Flight Display)などの形で、航法情報をパイロットに視覚的に提示します。近年では、無人航空機システム(UAS)、いわゆるドローンの自律飛行や経路制御にも、高精度な航法システムが不可欠となっています。

市場背景を見ると、世界の航空交通量の増加、安全性向上への継続的な要求、環境規制への対応(燃料効率の改善)、そして無人航空機の急速な普及が、航空航法システム市場の成長を牽引しています。技術革新も目覚ましく、GNSSの多周波化や高精度化、ADS-Bの導入拡大、さらにはAIや機械学習の航法システムへの応用が進んでいます。一方で、サイバーセキュリティリスク、GNSS信号の妨害やなりすまし(スプーフィング)への対策、異なるシステム間の相互運用性の確保、そしてシステムの導入・維持コストといった課題も存在します。主要なプレイヤーとしては、ボーイングやエアバスといった航空機メーカー、ハネウェルやロックウェル・コリンズ、タレスなどのアビオニクスメーカー、そして衛星サービスプロバイダーや管制システムベンダーが挙げられます。日本においては、QZSS「みちびき」の運用や、MSAS(MTSAT Satellite-based Augmentation System)の提供、そして次世代航空交通システム(CARATS)の推進を通じて、航空航法技術の発展に貢献しています。

将来展望としては、次世代航空交通システム(NextGen、SESAR、CARATSなど)への移行が世界的に進められています。これは、衛星航法を主軸とし、ADS-Bやデータリンクを組み合わせることで、より効率的で安全な航空交通管理を実現しようとするものです。統合型航法システムはさらに進化し、GNSS、INS、ビジョンベース航法、レーダーなどを高度に統合することで、あらゆる環境下での高精度かつ高信頼性な航法が実現されるでしょう。自律飛行や無人航空機の分野では、AIを活用した自律航法、衝突回避、経路最適化技術がさらに発展し、都市型航空交通(UAM)の実現に向けた基盤技術となることが期待されています。また、GNSS信号の脆弱性対策を含むサイバーセキュリティの強化は、今後も重要な課題であり続けるでしょう。環境負荷低減の観点からは、燃料効率の良い経路最適化や排出ガス削減への貢献が求められます。長期的には、宇宙空間での航法技術も発展し、将来的な宇宙交通管理や月・火星探査における重要な役割を担う可能性があります。航空航法システムは、これからも航空の安全性と効率性を支え、未来の空の交通を形作る上で不可欠な存在であり続けるでしょう。