噴霧乾燥装置市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

スプレードライヤー装置市場レポートは、乾燥段階(単段、二段、多段)、プロセス(ロータリーホイール、流動層スプレードライヤーなど)、用途(乳製品、育児用粉ミルク、医薬品など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スプレードライヤー装置市場の概要

市場規模と成長予測

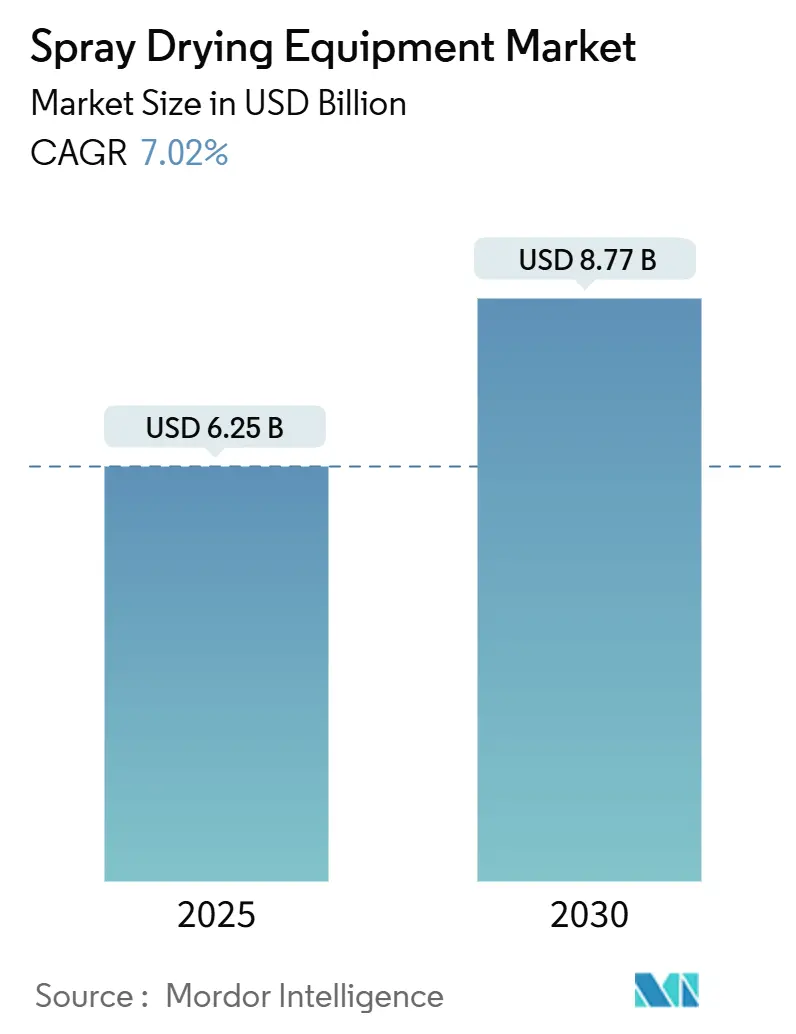

スプレードライヤー装置の世界市場規模は、2025年には62.5億米ドルに達し、2030年までに87.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.02%が見込まれています。この成長は、液体原料を安定した粉末に変換するスプレードライヤー技術が、医薬品、食品、バイオテクノロジー分野で求められる高純度、保存期間の延長、性能基準に対応する上で極めて重要な役割を担っていることを示しています。医薬品分野では精密な粒子サイズと制御された放出が、食品産業では風味の保持と保存期間の延長が重視されており、これらのニーズに応えるスプレードライ製品への需要増加が市場拡大の主な推進要因となっています。さらに、エネルギー効率の高いシステムや自動化といったスプレードライヤー装置の技術革新も市場成長を後押ししています。この技術は、厳格な規制要件を満たす能力と多様な用途への適応性から、現代の製造プロセスにおいて不可欠なものとなっています。

主要なレポートのポイント

* 乾燥段階別: 2024年には単段式乾燥機がスプレードライヤー装置市場の52.89%を占めました。一方、多段式システムは2030年までに9.23%のCAGRで最も速い成長を遂げると予測されています。

* プロセス別: 2024年にはロータリーホイール圧力ノズルシステムがスプレードライヤー装置市場規模の41.32%を占めました。流動層スプレードライヤーは2030年までに9.45%のCAGRで最も急速に成長すると見込まれています。

* 用途別: 2024年には機能性食品および植物性食品がスプレードライヤー装置市場の収益シェアの45.77%を占めました。医薬品分野は2030年までに9.15%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が33.66%の収益を占め、最大の市場となりました。一方、アジア太平洋地域は2030年までに9.67%のCAGRで最も急速に成長すると予測されています。

世界のスプレードライヤー装置市場のトレンドと洞察

推進要因(Drivers)

1. 加工食品およびインスタント食品の需要増加(CAGRへの影響: +1.2%):

利便性の高い食品への世界的な移行が、スプレードライヤー装置の需要を大きく牽引しています。インスタントコーヒーや粉乳製品など、幅広い消費者に求められる製品の製造において、メーカーはスプレードライヤー技術への投資を強化しています。食品メーカーは、製品の保存期間を延ばすだけでなく、熱に弱いビタミンやタンパク質などの栄養価を維持するためにも、この技術を積極的に採用しています。この技術は、インスタント飲料や調理済み食品の成分において、一貫性と品質を確保するために不可欠な、制御された粒子サイズ分布を持つ自由流動性粉末の製造に重要な役割を果たしています。また、クリーンラベル製品への嗜好の高まりもスプレードライヤーの採用を加速させています。この方法は、添加物を含まない粉末の製造を可能にし、より健康的で自然な食品を求める消費者の要求に応えることで、他の保存技術に比べて明確な優位性を提供しています。

2. 高溶解性乳児用調製粉乳の需要増加(CAGRへの影響: +0.8%):

スプレードライヤー技術は、乳児用調製粉乳の製造において極めて重要な役割を果たしており、粉末が栄養的に完全であり、WHOおよびFDAが定める厳格な安全基準に準拠していることを保証しています。FDAの21 CFR Part 106規制の下では、乳児用調製粉乳の製造は厳格な品質管理措置の対象となっており、これには装置および熱処理の検証が含まれ、これらは高度なスプレードライヤーシステムをますます支持する傾向にあります。これに応えて、メーカーは特殊なスプレードライヤーに注目しています。これらの高度なシステムは、タンパク質の機能を維持するだけでなく、現代の乳児栄養製剤で求められる高い溶解率も満たしています。さらに、DHAやプロバイオティクスなどのデリケートな栄養素を熱分解させることなくカプセル化する技術の優位性が、プレミアム装置の売上を急増させています。この傾向は、出生率の上昇と可処分所得の増加が粉乳消費を後押ししているアジア太平洋市場で特に顕著です。

3. 廃棄物最小化に向けた環境・規制の推進(CAGRへの影響: +1.0%):

厳格な環境規制と持続可能性目標に牽引される廃棄物最小化への重点の高まりは、スプレードライヤー装置市場における重要な推進要因です。世界中の政府は、産業廃棄物を削減し、環境に優しい慣行を促進するための政策を実施しています。例えば、米国環境保護庁(EPA)は、有害廃棄物および非有害廃棄物を効果的に管理するために資源保全回復法(RCRA)を制定しています。同様に、欧州連合の廃棄物枠組み指令は、加盟国に廃棄物防止とリサイクルのための措置を採用することを義務付けています。これらの規制は、生産プロセス中の廃棄物発生を最小限に抑えるために、スプレードライヤー装置などの高度な技術を採用するよう産業界に促しています。さらに、様々な国内外の合意で概説されている2050年までのネットゼロ排出達成への注目の高まりも、廃棄物削減技術の採用をさらに加速させています。この規制の推進は、予測期間中にスプレードライヤー装置の需要を牽引すると予想されます。

4. 栄養補助食品のマイクロカプセル化におけるナノスプレードライの採用増加(CAGRへの影響: +1.5%):

ナノスプレードライ技術は、生物活性化合物の精密なカプセル化を可能にすることで、栄養補助食品製造業界を積極的に変革しています。この高度な技術は、これらの化合物のバイオアベイラビリティと安定性の両方を向上させ、栄養補助食品分野における重要な課題に対処しています。制御された放出プロファイルを持つサブミクロン粒子を製造することで、ナノスプレードライは、活性成分を標的を絞った効果的な方法で送達するための非常に効率的なソリューションを提供します。その用途は栄養補助食品にとどまらず、製薬業界で特に価値があることが証明されています。医薬品製剤において、スプレードライされた分散体は、溶解性の問題を克服する上で極めて重要な役割を果たしています。これらは、医薬品開発における主要な障害である難溶性薬物の溶解速度を大幅に改善します。従来の製剤と比較して、この技術は溶解速度を最大10倍向上させることができ、より良い治療結果を保証します。

抑制要因(Restraints)

1. 費用対効果の高い乾燥技術への需要増加(CAGRへの影響: -0.9%):

経済的圧力により、メーカーは従来のスプレードライヤーシステムと比較して、設備投資と運用コストが低い代替乾燥技術を評価するようになっています。凍結乾燥や流動層乾燥などの技術は、特に製品品質を大幅に損なうことなく、処理時間の短縮よりもエネルギー効率を優先できる用途において、実行可能な代替手段として注目を集めています。新興市場では、中小規模のメーカーがハイブリッド乾燥システムを積極的に採用しています。これらのシステムは、スプレードライとより費用対効果の高い前濃縮ステップを統合することで、メーカーが全体的な設備投資を削減しながら、望ましい製品品質を維持することを可能にしています。財政的制約は、特に激しいマージン圧力により新しい設備への投資能力が制限されるコモディティ食品用途で顕著です。その結果、このセグメントのメーカーは、コストを効果的に管理するために、既存設備の運用寿命を延ばし、高度な技術の採用を遅らせています。

2. VOCおよび粒子状物質排出に関する厳しい規制(CAGRへの影響: -0.7%):

スプレードライヤーの運転、特に溶剤を使用するものは、進化する環境規制により、ますます課題に直面しています。EPAの有害大気汚染物質国家排出基準は、化学製造施設に対し、フェンスライン監視プログラムを実施し、特定の排出削減目標を達成することを義務付けています。これらの要件は、有機溶剤を使用するスプレードライプロセスに直接影響を与えており、施設は現在、コンプライアンスを確保するために追加の措置を採用する必要があります。さらに、これらの規制の複雑さが増しているため、設備開発に必要な期間が大幅に延長されています。メーカーは、排出基準への準拠を実証するために、設備の検証により多くの時間とリソースを投資することを余儀なくされています。このプロセスは、複数の管轄区域で異なる規制要件を遵守する必要があるため、さらに複雑になり、メーカーの運用上および財政上の負担が増大しています。

セグメント分析

乾燥段階別: 多段式システムがイノベーションを牽引

2024年には、単段式乾燥機がスプレードライヤー装置市場を支配し、52.89%という大きな市場シェアを占めました。これらの乾燥機は、費用対効果が高く、設計がシンプルであるため、基本的な乾燥要件で十分な用途で広く使用されています。食品・飲料、医薬品、化学品などの産業では、比較的低い運用複雑性で大量の材料を効率的に処理できるため、単段式乾燥機が頻繁に利用されています。さらに、多段式システムと比較してメンテナンス要件が低いため、運用コストの最適化を目指すメーカーにとって好ましい選択肢となっています。

一方、多段式技術は2030年までに9.23%のCAGRで最も速い成長率を達成すると予測されています。この成長は、より高い製品品質とエネルギー効率を保証する高度な乾燥ソリューションへの需要増加によって牽引されています。多段式乾燥機は、特殊化学品や高価値食品など、水分含有量と粒子サイズを精密に制御する必要がある産業で特に好まれています。さらに、多段式乾燥機への高度な自動化および制御システムの統合は、運用効率を高め、エンドユーザー産業の進化する要求を満たす上で重要なコンポーネントとなっています。

プロセス別: 流動層システムが牽引力を得る

2024年には、ロータリーホイール圧力ノズルシステムが41.32%という堅調な収益シェアを占めました。これは、粉乳、インスタントコーヒー、クリーマーなどの大量処理における耐久性に起因しています。これらのシステムは、高圧条件下で効率的に動作し、最終製品の一貫した粒子サイズと品質を保証する能力で特に好まれています。大規模生産施設での広範な採用は、産業需要を満たす上での信頼性と費用対効果を強調しています。さらに、ロータリーホイール技術の進歩により、運用効率が向上し、エネルギー消費とメンテナンスコストが削減され、市場での採用がさらに促進されています。

しかし、流動層スプレードライヤーは9.45%のCAGRで上昇しており、これは医薬品開発者が精密な滞留時間制御とデリケートな生物製剤の穏やかな処理を必要としていることに牽引されています。これらの乾燥機は、均一な乾燥を達成し、製品の凝集を防ぐ能力によっても注目を集めており、これは敏感な材料の完全性を維持するために不可欠です。医薬品およびバイオテクノロジー分野での応用拡大は、これらの産業の進化するニーズに対応する上での重要性を強調しています。さらに、流動層スプレードライヤーへの自動化およびリアルタイム監視システムの統合により、プロセス制御が改善され、製品品質と運用効率が向上しています。

用途別: 医薬品が成長軌道をリード

機能性食品および植物性食品は、2024年にスプレードライヤー装置市場の45.77%のシェアを占めました。プロテインシェイク、非乳製品クリーマー、植物性ヨーグルトパウダーは、ニッチな製品から主流の定番へと移行しています。健康志向で持続可能な食品オプションに対する消費者の嗜好の高まりが、このセグメントにおけるスプレードライヤー装置の需要を大幅に牽引しています。さらに、スプレードライヤー技術の進歩により、メーカーは植物性食品の品質と保存期間を向上させることができ、その採用をさらに後押ししています。また、小売およびオンラインチャネルでの植物性食品の入手可能性の増加がそのリーチを拡大し、このセグメントの成長に貢献しています。

しかし、医薬品分野は最も堅調な成長を示すと予測されており、2030年までに9.15%のCAGRが見込まれています。吸入薬や制御放出製剤などの医薬品製造におけるスプレードライヤー装置の使用増加が、この成長を牽引する主要因です。さらに、精密医療への注目の高まりと革新的な薬物送達システムの開発が、医薬品市場におけるスプレードライヤー装置の新たな機会を創出すると予想されています。また、製剤化に高度なスプレードライヤー技術を必要とすることが多いバイオ医薬品やワクチンの需要増加も、この分野でのスプレードライヤー装置の採用をさらに促進しています。

地域分析

2024年、北米はスプレードライヤー装置市場で33.66%という支配的な市場シェアを占めています。これは、確立された製薬製造インフラと厳格な規制枠組みに支えられています。これらの枠組みは、特にFDAの検証要件に合致する高度なスプレードライヤー技術を支持しています。例えば、米国では、高品質基準への準拠の必要性から、吸入薬や制御放出製剤の製造においてスプレードライヤー装置の採用が大幅に進んでいます。さらに、この地域が医薬品および食品加工における研究開発に強く注力していることも、市場の成長を後押ししています。

アジア太平洋地域は、2030年までに9.67%のCAGRを誇り、最も急速な成長を遂げる地域として際立っています。この急増は、主に中国の製薬産業の近代化とICHガイドラインとの規制整合に起因しており、これらは両方ともグローバルな製造基準の採用を促進しています。例えば、中国が原薬(API)生産のための最先端施設への投資を増やしていることが、スプレードライヤー装置の需要を大幅に押し上げています。さらに、インドのような国々は、高まる消費者需要を満たすために、栄養補助食品および食品加工分野でスプレードライヤー技術を活用しています。

欧州は、スプレードライヤー装置市場の特殊用途において引き続き重要な地位を占めています。特殊化学品や高度な食品成分などの高価値製品へのこの地域の注力が、この需要を牽引しています。一方、南米、中東、アフリカの新興市場では、食品加工機器の需要が増加しています。例えば、ブラジルの成長する食品・飲料産業と乳製品加工におけるスプレードライヤー技術の採用増加は、南米の潜在力を浮き彫りにしています。同様に、中東およびアフリカでは、特に粉乳およびコーヒー生産における食品加工部門の拡大により、成長が見られます。

競争環境

スプレードライヤー装置市場は中程度の断片化を示しており、統合と市場シェア拡大のための大きな機会が存在します。戦略的買収と技術革新は、企業がその地位を強化するための主要な推進要因です。例えば、GEA Groupは、その広範なサービスネットワークと包括的な製品ポートフォリオを活用して世界的な事業展開を拡大しており、SPX FLOWは多様な顧客ニーズを満たすためのオーダーメイドソリューションの提供に注力しています。一方、小規模メーカーは、高度なエンジニアリング能力を必要とする医薬品グレードのスプレードライや食品成分加工などの特殊用途に対応することで、ニッチ市場を開拓しています。

技術革新は、市場における重要な競争上の差別化要因であり続けています。企業は、進化する顧客の要求に応えるために、独自の噴霧システム、高度なプロセス制御技術、統合された排出制御ソリューションに投資しています。例えば、スプレードライヤー技術の進歩により、カプセル化されたフレーバーや熱に弱い材料などの高価値製品の生産が可能になり、これらは食品・飲料業界でますます求められています。

最近の特許活動は、技術応用の範囲拡大と、市場での地位を維持するための知的財産の重要性を浮き彫りにしています。注目すべき開発には、製薬分野で重要なワクチン製剤や、栄養補助食品および大麻産業で注目を集めているカンナビノイド加工に関するスプレードライヤー応用関連の特許が含まれます。これらの革新は、研究開発への注目の高まりと、市場の差別化と長期的な成長を推進する上での知的財産の戦略的役割を強調しています。

主要企業

スプレードライヤー装置市場の主要企業には、以下の企業が含まれます。

* GEA Group AG

* SPX FLOW Inc.

* ANDRITZ GROUP

* SiccaDania Group

* The Tetra Laval Group

最近の業界動向

* 2025年1月: Dover Corporationは、Carter Day Internationalの石油化学部門から一部資産を買収し、プラスチック産業向けの特殊な脱水および乾燥装置の能力を強化するため、MAAG事業部門に統合しました。この買収により、Doverは産業用乾燥およびペレット化装置分野での地位を強化しています。

* 2024年5月: GEAは、フランクフルトで開催されたACHEMAで、医薬品スプレードライヤーの最新ラインナップを発表しました。新しく導入されたGEA ASEPTICSD®無菌スプレードライヤーは、標準のGEA PHARMASD医薬品スプレードライヤーの機能、サイズ、容量、設計、チャンバー形状を反映しています。この類似性により、非滅菌から滅菌スプレードライへのシームレスな移行が容易になり、時間とコストの効率化が図られます。

このレポートは、グローバルスプレードライヤー装置市場に関する詳細な分析を提供しています。

市場規模と予測:

スプレードライヤー装置市場は、2025年に62.5億米ドルと評価されており、2030年までには年平均成長率(CAGR)7.02%で成長し、87.7億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、加工食品およびインスタント食品の需要増加、高溶解性乳児用調製粉乳の需要拡大、廃棄物最小化に向けた環境・規制の推進が挙げられます。さらに、栄養補助食品のマイクロカプセル化におけるナノスプレードライの採用増加、バイオ製造における発酵液のオンサイトスプレードライの増加、多段式乾燥機の技術進歩も重要な推進力となっています。

市場の抑制要因:

一方で、費用対効果の高い乾燥技術への需要、VOC(揮発性有機化合物)および粒子状物質排出に関する厳しい規制、乾燥中の熱に弱い成分の劣化リスク、発展途上市場における高度な多段式乾燥機の操作スキル不足などが、市場成長の抑制要因として挙げられています。

市場セグメンテーション:

市場は、乾燥段階別(単段式、二段式、多段式)、プロセス別(ロータリーアトマイザー(圧力ノズル)、空気圧二流体ノズル、遠心/スピンディスク、流動層スプレードライヤー、クローズドループ(不活性ガス))、用途別(乳製品、乳児用調製粉乳、機能性食品および植物性食品、医薬品、栄養補助食品、その他)、そして地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析されています。

主要な成長セグメントと地域:

用途別では、医薬品分野が2030年までCAGR 9.15%で最も急速な成長を示すと予測されています。これは、医薬品開発者がバイオアベイラビリティ(生体利用効率)向上を目的としたスプレードライ分散体に依存しているためです。

地域別では、アジア太平洋地域がCAGR 9.67%で最も速い拡大が見込まれています。これは、中国のICH(医薬品規制調和国際会議)適合、有利な貿易政策、バイオテクノロジーへの投資急増に支えられています。

多段式乾燥機の人気:

多段式システムは、より厳密な温度制御、低エネルギー消費、熱に弱い成分の保護に優れており、高付加価値食品や連続医薬品製造において不可欠な技術としてその人気が高まっています。

競争環境と将来展望:

レポートでは、市場集中度、主要企業の戦略的動向、市場ランキング、およびGEA Group AG、SPX FLOW lnc、LPP Equipment AG、ANDRITZ GROUP、The Tetra Laval Groupなどを含む主要企業の詳細なプロファイルが提供されています。また、市場機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 加工食品およびインスタント食品の需要増加

- 4.2.2 高溶解性乳児用調製粉乳の需要増加

- 4.2.3 廃棄物最小化のための環境および規制の推進

- 4.2.4 栄養補助食品のマイクロカプセル化におけるナノスプレードライの採用増加

- 4.2.5 バイオ製造における発酵液のオンサイトスプレードライの増加

- 4.2.6 多段乾燥機の進歩

-

4.3 市場の阻害要因

- 4.3.1 費用対効果の高い乾燥技術への需要増加

- 4.3.2 厳格なVOCおよび粒子状物質排出基準

- 4.3.3 乾燥中の熱に弱い成分の劣化リスク

- 4.3.4 新興市場における高度な多段乾燥機操作のスキルギャップ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 乾燥段階別

- 5.1.1 単段式

- 5.1.2 二段式

- 5.1.3 多段式

-

5.2 プロセス別

- 5.2.1 ロータリーホイール(圧力ノズル)

- 5.2.2 空気圧二流体ノズル

- 5.2.3 遠心分離/スピンディスク

- 5.2.4 流動層スプレードライヤー

- 5.2.5 閉ループ(不活性ガス)

-

5.3 用途別

- 5.3.1 乳製品

- 5.3.2 育児用粉乳

- 5.3.3 機能性食品および植物性食品

- 5.3.4 医薬品

- 5.3.5 栄養補助食品

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 スペイン

- 5.4.2.4 フランス

- 5.4.2.5 イタリア

- 5.4.2.6 オランダ

- 5.4.2.7 スウェーデン

- 5.4.2.8 ポーランド

- 5.4.2.9 ベルギー

- 5.4.2.10 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 コロンビア

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 モロッコ

- 5.4.5.6 エジプト

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 GEAグループAG

- 6.4.2 SPX FLOW lnc

- 6.4.3 LPP Equipment AG

- 6.4.4 アンドリッツグループ

- 6.4.5 SiccaDaniaグループ

- 6.4.6 テトララバルグループ

- 6.4.7 Changzhou Jinqiao Spray Drying and Engineering Co., Ltd.

- 6.4.8 Pulse Drying Systems

- 6.4.9 EWCグループ

- 6.4.10 Moret Industriesグループ

- 6.4.11 SSP Pvt Limited

- 6.4.12 ヤマト科学株式会社

- 6.4.13 G. Larsson Starch Technology AB

- 6.4.14 THORNICO A/S

- 6.4.15 Col-Int Tech

- 6.4.16 AKSH Engineering Systems (P) Limited

- 6.4.17 DORST Technologies GmbH & Co. KG

- 6.4.18 Sinitech Industries d.o.o.

- 6.4.19 Mojj Engineering Systems ltd.

- 6.4.20 Kerone Engineering Solutions LTD.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

噴霧乾燥装置は、液体状の原料(溶液、懸濁液、エマルションなど)を微細な液滴として熱風中に噴霧し、瞬時に水分を蒸発させることで粉末状の製品を得るための装置です。この技術の最大の特長は、熱に弱い物質であっても短時間で乾燥させることが可能である点にあります。液体を微細な液滴にすることで表面積を極めて大きくし、熱風との接触効率を高め、瞬時に乾燥を完了させるため、製品の熱劣化を最小限に抑えることができます。得られる粉末は、均一な粒子径分布を持ち、溶解性や分散性に優れることが多いです。

噴霧乾燥装置には、その噴霧方式や熱風と液滴の接触方式によっていくつかの種類が存在します。噴霧方式としては、高圧ポンプで液体をノズルから噴射する「圧力ノズル式」、高速回転するディスクの遠心力で液体を飛散させる「回転ディスク式(ロータリーアトマイザー式)」、液体と圧縮空気などの気体を混合して噴霧する「二流体ノズル式」が代表的です。圧力ノズル式は比較的粗い粒子を得るのに適しており、回転ディスク式は均一な微粒子を大量に生産するのに優れ、二流体ノズル式は非常に微細な粒子を得たい場合に用いられます。また、熱風と液滴の接触方式では、熱風と液滴が同じ方向に流れる「並流式」が熱に弱い物質の乾燥に適しており、熱風と液滴が逆方向に流れる「向流式」は乾燥効率が高いものの、製品が熱にさらされる時間が長くなる傾向があります。これらの方式は、乾燥させる原料の特性や最終製品の要求品質に応じて適切に選択されます。

噴霧乾燥装置の用途は非常に広範にわたります。食品産業では、粉乳、コーヒーエキス、茶エキス、香料、卵粉、調味料、スープ、果汁粉末などの製造に不可欠な技術です。インスタント食品の原料としても広く利用されています。医薬品産業においては、原薬、賦形剤、中間体の乾燥、さらにはマイクロカプセル化による徐放性製剤や味マスキング、熱に弱いバイオ医薬品の乾燥にも応用されています。化学産業では、セラミックス原料、顔料、染料、樹脂、触媒、洗剤、肥料、そして近年ではリチウムイオン電池の正極材や負極材といった電池材料の製造にも重要な役割を果たしています。その他にも、化粧品、バイオテクノロジー製品、環境関連の汚泥処理など、多岐にわたる分野でその技術が活用されています。

関連技術としては、噴霧乾燥の前工程として、原料液の濃縮(エバポレーター、膜分離)、ろ過、混合、乳化、分散といった処理が行われることがあります。これにより、乾燥効率の向上や製品品質の安定化が図られます。後工程では、乾燥後の粉末をサイクロン、バグフィルター、スクラバーなどで回収し、必要に応じて分級、造粒、打錠、包装といった処理が施されます。また、他の乾燥技術と比較検討されることも多く、例えば、熱に非常に弱い高付加価値品には凍結乾燥、バッチ処理で比較的安価に行いたい場合は棚式乾燥、粒子状物質の乾燥や造粒には流動層乾燥、低温での乾燥には真空乾燥、粘性のある液体にはドラム乾燥などが用いられます。噴霧乾燥は、特にマイクロカプセル化技術において、有効成分を保護し、安定性や機能性を向上させるための主要な手法の一つとして位置づけられています。

市場背景を見ると、噴霧乾燥装置の市場は、食品、医薬品、化学品産業の持続的な成長に伴い、堅調な拡大を続けています。特に、高機能性食品、バイオ医薬品、そして新しい機能性材料の開発が市場を牽引しています。主要なメーカーとしては、ドイツのGEA、米国のSPX FLOW、スイスのBüchi、日本の大和科学や大川原化工機などが世界的に知られています。市場の動向としては、省エネルギー化や環境負荷低減への要求が高まっており、ヒートポンプや排熱回収システムを組み込んだ高効率な装置の開発が進んでいます。また、製品品質のさらなる向上(均一性、溶解性、安定性)や、多品種少量生産への柔軟な対応、医薬品分野におけるGMP/FDA規制への厳格な準拠が求められています。近年では、自動化、IoT、AIを活用したスマートファクトリー化の動きも加速しており、装置の運転監視やデータ解析による生産性向上、品質管理の最適化が図られています。

将来展望としては、噴霧乾燥技術はさらなる進化を遂げると予想されます。より精密な粒子径制御技術や、ナノ粒子製造への応用が期待されています。省エネルギー型の乾燥技術は、ヒートポンプや排熱回収のさらなる高度化、あるいは超臨界流体を用いた新しい乾燥媒体の検討など、多角的なアプローチで開発が進むでしょう。連続生産プロセスの最適化も重要なテーマであり、生産効率の向上とコスト削減に貢献します。新たな用途開発としては、再生医療分野における細胞や生体材料の乾燥、環境・エネルギー分野での新素材開発への応用拡大が期待されます。機能性食品、サプリメント、パーソナルケア製品など、消費者の健康志向や美容意識の高まりに応える製品開発にも、噴霧乾燥技術は不可欠な役割を果たすでしょう。一方で、初期投資コストの高さ、メンテナンスの複雑さ、粘着性物質の乾燥における付着問題、微粒子による粉塵爆発リスクへの対応といった課題も存在します。これらの課題に対し、技術革新と安全対策の強化が求められています。持続可能性の観点からは、CO2排出量削減や廃棄物削減に貢献する技術としての役割も期待されており、環境に配慮した装置開発が今後ますます重要になると考えられます。