フォグコンピューティング市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

フォグコンピューティング市場レポートは、コンポーネント(ハードウェア、プラットフォーム、サービス)、ハードウェアタイプ(エッジゲートウェイ、産業用PCおよびサーバーなど)、展開モデル(オンプレミス、クラウド、ハイブリッド)、エンドユーザー産業(製造業、スマートシティおよびビルディングオートメーションなど)、および地域(北米、南米、欧州、APAC、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フォグコンピューティング市場規模、シェア分析 – 成長トレンドと予測(2025年~2030年)

市場概要

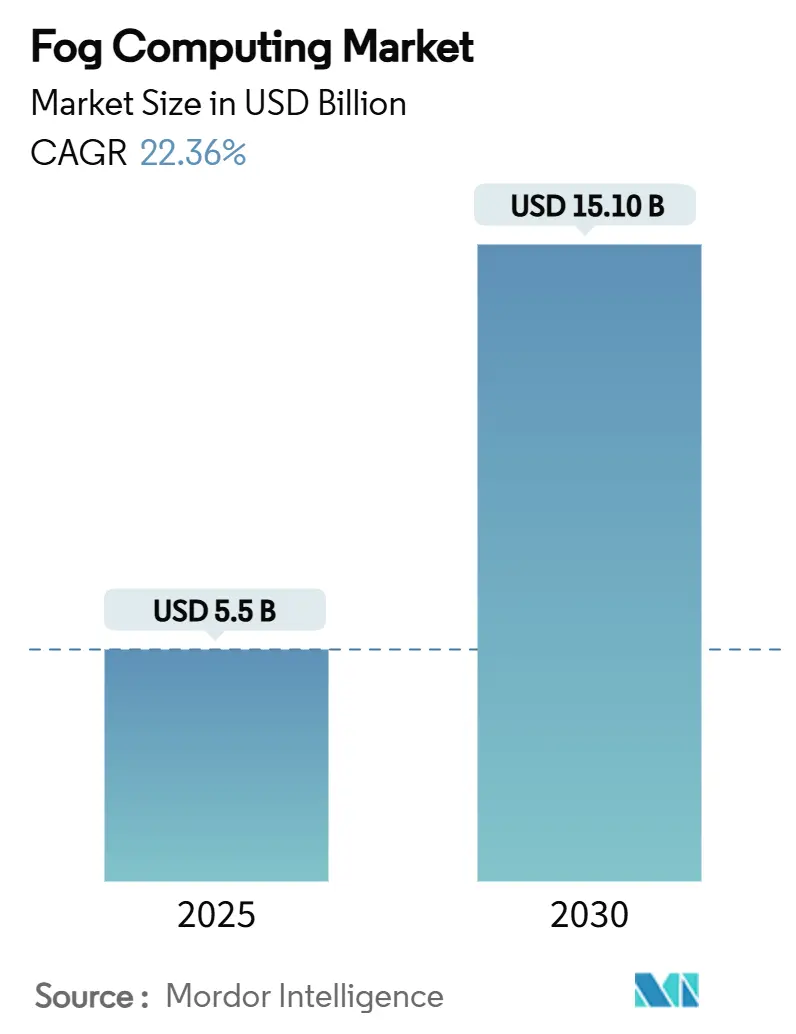

フォグコンピューティング市場は、2025年には55億米ドルと推定され、2030年までに151億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は22.36%に上ると見込まれています。市場は中程度の集中度を示しており、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。

5Gの展開、IoTデバイスの爆発的な増加、リアルタイムAIワークロードの継続的な収束により、フォグコンピューティングはクラウドの性能限界と厳格なエッジレイテンシー要件との間の架け橋として位置付けられています。ハードウェアは依然として最大の収益貢献者ですが、マネージドサービスやプロフェッショナルサービスの急速な採用は、企業が成果ベースの消費モデルへと移行していることを示唆しています。欧州およびアジア太平洋地域におけるデータローカライゼーション規制の強化は、機密データを国境内に保持するための分散型コンピューティングクラスターの地域展開を加速させています。エッジゲートウェイはAIアクセラレーション、信頼できるプラットフォームセキュリティ、マルチ無線接続を統合し、既存インフラの総所有コスト(TCO)を削減しています。ネットワーク、半導体、クラウドプロバイダー、そして通信事業者やシステムインテグレーターといった主要な利害関係者が、フォグコンピューティングエコシステムの進化を推進しています。この技術は、特に製造業、ヘルスケア、自動車、スマートシティといった分野で、リアルタイムデータ処理と低遅延アプリケーションの需要に応える形で急速に採用が進んでいます。セキュリティとプライバシーの懸念は依然として存在しますが、ブロックチェーン技術や高度な暗号化ソリューションの統合により、これらの課題に対処するための取り組みが強化されています。さらに、オープンソースのフォグコンピューティングプラットフォームの台頭は、開発者コミュニティの参加を促し、イノベーションを加速させています。市場の成長は、技術の成熟度、標準化の進展、そしてより広範な産業におけるデジタル変革の推進力によってさらに加速されると予想されます。

本レポートは、グローバルフォグコンピューティング市場に関する詳細な分析を提供しています。市場の概要、調査方法、エグゼクティブサマリー、市場洞察、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

フォグコンピューティング市場は、2025年の55億ドルから2030年には151億ドルへと拡大し、予測期間中の年平均成長率(CAGR)は22.36%に達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* IoTデバイスの普及とリアルタイム分析に対する需要の増加。

* 5Gネットワークの拡大により、エッジネイティブなワークロードの実行が可能になったこと。

* 低遅延が求められるアプリケーションがオンプレミスでのデータ処理を推進していること。

* ハイパースケールなデータストリームにおける帯域幅コストの最適化。

* エッジAIモデルの推論がフォグノードへ移行していること(あまり報告されていない側面)。

* データローカライゼーション規制が分散型アーキテクチャを優遇していること(あまり報告されていない側面)。

一方で、市場の成長を阻害する要因も存在します。

* 分散ノード全体におけるエンドツーエンドのセキュリティとプライバシーに関する懸念。

* 統一された相互運用性と標準の欠如。

* フォグネイティブな開発ツールやスキルギャップの不足(あまり報告されていない側面)。

* レガシーな運用技術(OT)との統合の複雑さ(あまり報告されていない側面)。

市場は、コンポーネント、ハードウェアタイプ、展開モデル、エンドユーザー産業、地域別に詳細に分析されています。

* コンポーネント別: ハードウェア、プラットフォーム、サービス(プロフェッショナルサービス、マネージドサービス)に分類されます。特にマネージドサービスとプロフェッショナルサービスは、企業が展開、監視、ライフサイクル管理において第三者の専門知識に依存するため、最も大きな増分収益をもたらし、26.5%のCAGRで成長すると見込まれています。

* ハードウェアタイプ別: エッジゲートウェイ、産業用PCおよびサーバー、センサーおよびアクチュエーター、ネットワーキングおよび接続モジュールが含まれます。エッジゲートウェイは、レガシープロトコルの変換、AI推論エンジンのホスト、5G/Wi-Fi無線統合の役割を果たすため、ハードウェアカテゴリで37.8%の収益シェアを占め、30.1%という最速のCAGRで成長する市場の要石と見なされています。

* 展開モデル別: オンプレミス、クラウド、ハイブリッドに分けられます。ハイブリッドモデルは、低遅延が重要なワークロードをローカルノードに保持しつつ、バースト処理やバックアップを近隣のクラウドゾーンにオフロードすることで、企業がパフォーマンス、コスト、コンプライアンスのバランスを取ることを可能にします。

* エンドユーザー産業別: 製造業、スマートシティおよびビルディングオートメーション、運輸および自動車、ヘルスケアおよびライフサイエンス、小売およびEコマース、農業、エネルギーおよび公益事業など、多岐にわたる産業でフォグコンピューティングの採用が進んでいます。

* 地域別: 北米、南米、ヨーロッパ、APAC(アジア太平洋)、中東およびアフリカの主要地域が分析されており、各地域の主要国における市場動向が詳細に調査されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。Cisco Systems, IBM, Dell Technologies, Microsoft, Huawei, Intel, Fujitsu, HPE, AWS, VMware, Nokia, Ericsson, GE Digital, Schneider Electric, Arm Limitedなど、主要な20社以上の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

本レポートは、市場における新たな機会と将来の展望についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IoTデバイスの普及とリアルタイム分析の需要

- 4.2.2 エッジネイティブワークロードを可能にする5Gネットワークの拡大

- 4.2.3 オンプレミスデータ処理を推進する低遅延アプリケーション

- 4.2.4 ハイパースケールデータストリームの帯域幅コスト最適化

- 4.2.5 フォグノードへのエッジAIモデル推論の移行(報告不足)

- 4.2.6 分散型アーキテクチャを支持するデータローカライゼーション規制(報告不足)

-

4.3 市場の阻害要因

- 4.3.1 分散ノード全体でのエンドツーエンドのセキュリティとプライバシーに関する懸念

- 4.3.2 統一された相互運用性と標準の欠如

- 4.3.3 フォグネイティブ開発者ツールとスキルギャップの限定性(報告不足)

- 4.3.4 レガシー運用技術との統合の複雑さ(報告不足)

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 プラットフォーム

- 5.1.3 サービス

- 5.1.3.1 プロフェッショナルサービス

- 5.1.3.2 マネージドサービス

-

5.2 ハードウェアタイプ別

- 5.2.1 エッジゲートウェイ

- 5.2.2 産業用PCおよびサーバー

- 5.2.3 センサーおよびアクチュエーター

- 5.2.4 ネットワーキングおよび接続モジュール

-

5.3 展開モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.3.3 ハイブリッド

-

5.4 エンドユーザー産業別

- 5.4.1 製造業

- 5.4.2 スマートシティおよびビルディングオートメーション

- 5.4.3 運輸および自動車

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 小売およびEコマース

- 5.4.6 農業

- 5.4.7 エネルギーおよび公益事業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 APAC

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のAPAC諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア王国

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cisco Systems, Inc.

- 6.4.2 International Business Machines Corporation

- 6.4.3 Dell Technologies Inc.

- 6.4.4 Microsoft Corporation

- 6.4.5 Huawei Technologies Co., Ltd.

- 6.4.6 Intel Corporation

- 6.4.7 Fujitsu Limited

- 6.4.8 Hewlett Packard Enterprise Company

- 6.4.9 Amazon Web Services, Inc.

- 6.4.10 VMware, Inc.

- 6.4.11 Nokia Corporation

- 6.4.12 Telefonaktiebolaget LM Ericsson

- 6.4.13 General Electric Company (GE Digital)

- 6.4.14 Schneider Electric SE

- 6.4.15 Arm Limited

- 6.4.16 ADLINK Technology Inc.

- 6.4.17 FogHorn Systems Inc.

- 6.4.18 Saguna Networks Ltd.

- 6.4.19 Nebbiolo Technologies Inc.

- 6.4.20 Atos SE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フォグコンピューティングは、クラウドコンピューティングの機能をデータソースにより近いネットワークのエッジに拡張する分散型コンピューティングパラダイムです。これは、クラウドとエッジコンピューティングの中間に位置し、データが生成される場所の近くでコンピューティング、ストレージ、ネットワークサービスを提供します。これにより、すべてのデータを中央のクラウドデータセンターに送信することなく、リアルタイムに近い処理と分析が可能になります。フォグノードは、ルーター、スイッチ、ゲートウェイ、専用サーバーなど、多様なデバイスで構成され、エッジデバイスからのデータを収集、処理、分析し、必要に応じてクラウドに転送します。主な目的は、レイテンシの削減、ネットワーク帯域幅の最適化、セキュリティの向上、およびオフライン機能のサポートです。

フォグコンピューティングのアーキテクチャは、アプリケーションの要件に応じて柔軟に設計されますが、一般的には階層的な構造を取ります。エッジデバイスが生成したデータは、近くに配置されたフォグノードによって収集され、初期処理、フィルタリング、集約、分析が行われます。この処理されたデータの一部は、さらに上位のフォグノードや、最終的には中央のクラウドデータセンターに送信され、より複雑な分析や長期保存に利用されます。この多層構造により、データの処理場所を最適化し、リアルタイム性が求められる処理はエッジに近いフォグノードで行い、大規模なデータ分析はクラウドで行うといった使い分けが可能です。

フォグコンピューティングは、特にIoTデバイスが大量のデータを生成する環境でその真価を発揮します。具体的な用途としては、スマートシティにおける交通管理システムが挙げられます。信号機や監視カメラからのデータをフォグノードでリアルタイムに分析し、交通渋滞の緩和を支援します。産業オートメーションでは、工場内のセンサーデータをフォグノードで処理し、機器の異常検知や予知保全、生産ラインの最適化をリアルタイムで行います。コネクテッドカーや自動運転では、車両からの膨大なセンサーデータをフォグノードで即座に処理し、衝突回避やルート最適化をサポートします。ヘルスケア分野では、ウェアラブルデバイスからの生体データをフォグノードで監視・分析し、異常を検知した際に医療機関にアラートを送信します。これらのアプリケーションでは、低レイテンシ、高信頼性、帯域幅の最適化が不可欠です。

フォグコンピューティングは、単独で機能するものではなく、他の多くの技術と密接に連携して動作します。エッジコンピューティングはフォグコンピューティングの概念を拡張したものであり、フォグノードはエッジデバイスからのデータを処理する最初の層として機能します。クラウドコンピューティングはフォグコンピューティングを補完し、フォグノードで処理しきれないデータや、より大規模な分析、長期保存に利用されます。IoTデバイスはフォグコンピューティングの主要なデータソースであり、膨大なデータを効率的に処理するための基盤を提供します。5Gの超高速・低遅延通信は、フォグノードとエッジデバイス間のデータ転送を高速化し、リアルタイム処理能力を向上させます。AI/機械学習はフォグノード上で実行され、エッジでのリアルタイムなデータ分析や意思決定を可能にします。

フォグコンピューティングの登場と普及の背景には、いくつかの重要な市場動向があります。世界中で爆発的に増加するIoTデバイスが生成する膨大なデータをすべてクラウドで処理することは、ネットワーク帯域幅の限界、高コスト、深刻なレイテンシの問題を引き起こします。自動運転や産業用ロボットなど、多くのアプリケーションではミリ秒単位でのリアルタイムな意思決定が求められ、クラウドへの往復ではこの要件を満たせません。また、すべての生データをクラウドに送信することは、ネットワーク帯域幅を圧迫し、データ転送コストを増大させます。機密性の高いデータをローカルで処理することで、セキュリティとプライバシーのリスクも軽減できます。これらの要因が複合的に作用し、フォグコンピューティングは分散型コンピューティングの重要な要素として注目を集めています。

フォグコンピューティングは、今後もIoT、AI、5Gといった技術の進化とともに、その重要性を増していくと予測されます。フォグノード上でのAI/機械学習モデルの実行はさらに高度化し、エッジでのより複雑な推論や学習が可能になるでしょう。これにより、自律的なシステムがより賢く、迅速に意思決定できるようになります。現在進行中の標準化と相互運用性の向上は、より広範な導入を促進します。分散型環境におけるセキュリティの確保と、多数のフォグノードの効率的な管理は引き続き課題ですが、AIを活用した自動管理ツールや、より堅牢なセキュリティプロトコルの開発が進むと考えられます。フォグコンピューティングは、データが生成される場所で価値を最大化するというコンセプトに基づき、未来の分散型インテリジェントシステムの基盤として、その役割を拡大していくことでしょう。