風力発電用ローターブレード市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

風力タービンローターブレード市場レポートは、展開場所(陸上および洋上)、ブレード素材(ガラス繊維、炭素繊維、ハイブリッド複合材料、その他)、ブレード長(45M未満、46M~60M、61M~75M、75M超)、製造プロセス(ハンドレイアップ、真空注入、プリプレグ、その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

風力タービンローターブレード市場の概要(2025年~2030年)

本レポートは、風力タービンローターブレード市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。展開場所(陸上、洋上)、ブレード素材(ガラス繊維、炭素繊維、ハイブリッド複合材、その他)、ブレード長(45m未満、46~60m、61~75m、75m超)、製造プロセス(ハンドレイアップ、真空注入、プリプレグ、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場をセグメント化し、包括的な洞察を提供しています。

市場規模と成長予測

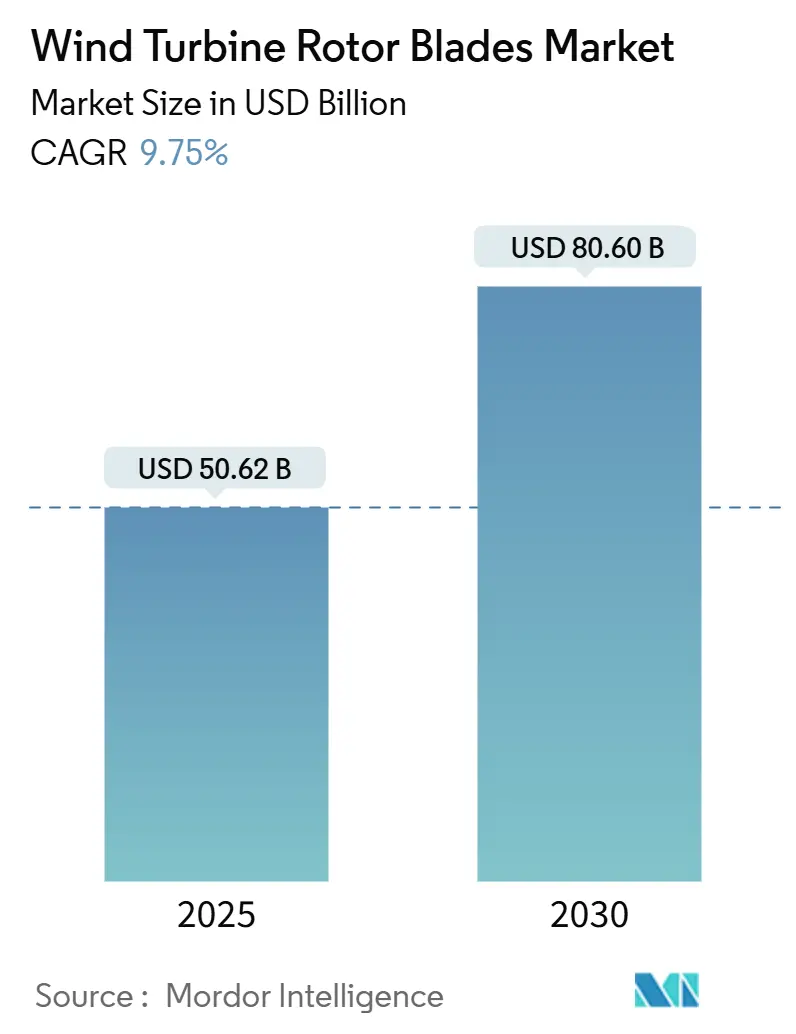

風力タービンローターブレード市場は、2025年には506.2億米ドルと推定され、2030年には806.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は9.75%と見込まれています。地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

主要な市場動向と洞察

市場の成長を牽引する主な要因と、その成長を抑制する要因は以下の通りです。

市場を牽引する要因:

1. 中国沿岸部における5MW超タービンの急速な規模拡大(CAGRへの影響:+1.5%)

中国は2024年までに31.4GWの洋上風力発電容量を設置し、新規プロジェクトの多くは100m超のブレードを必要とする15MW級のタービンを指定しています。Goldwindなどのメーカーは、超大型複合構造を製造するため、江蘇省や広東省の製造施設を建設しています。

このレポートは、風力タービンローターブレード市場に関する詳細な分析を提供しています。風力タービンローターブレードは、風の運動エネルギーを回転エネルギーに変換する風力タービンの主要コンポーネントであり、その市場は展開場所、ブレード素材、ブレード長、製造プロセス、および地域別に詳細にセグメント化されています。

市場規模は、2025年には506.2億米ドルに達し、2030年までに806.0億米ドルに成長すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は9.75%と見込まれています。2024年時点では、アジア太平洋地域が世界の収益の53%を占め、最大の市場シェアを保持しています。これは、中国における洋上風力発電の急速な拡大と確立された製造基盤に牽引されています。

市場の成長を促進する主な要因としては、以下が挙げられます。中国沿岸部における5MWを超える大型タービンの急速な導入拡大、米国インフレ削減法(IRA)による生産税額控除が国内ブレード生産を活性化、EUのREPowerEU計画による2010年以降の陸上風力発電設備の再稼働加速、輸送のボトルネックを解消するための70m以上のモジュール式ブレードに対するOEMからの需要、ブラジルのFINAMEグリーンファイナンスが国内ブレード生産能力を解き放つ、そして浮体式洋上風力発電の実証機が100m級ブレードの量産受注へ移行していることなどです。特に洋上セグメントは、15MW以上の大型タービンが100m級のブレードを必要とすることから、2030年まで31.0%のCAGRで急速に拡大すると予測されており、精密製造と耐腐食性設計への投資を促進しています。

一方で、市場の成長を抑制する要因も存在します。慢性的な炭素繊維供給の逼迫が原材料コストを高騰させていることが挙げられます。2024年以降、航空宇宙および自動車産業からの競合需要により、炭素繊維の価格は15~20%上昇しており、ブレードメーカーはハイブリッド複合材の採用や垂直統合を検討しています。また、2MW未満のタービンクラスにおけるLCOE(均等化発電原価)の高さがブレードの改修を抑制していること、欧州の内陸地域における80mを超えるブレードの輸送に関する物流上の制約、洋上風力発電の廃止措置責任がプロジェクトの資金調達を厳しくしていることも課題となっています。

政策面では、米国のインフレ削減法第45X条が国内生産ブレードに対して1枚あたり0.02米ドルの税額控除を提供し、EUのREPowerEU計画がリパワリングプロジェクトを加速させるなど、製造業者の現地生産化と製品ラインのアップグレードを後押ししています。技術革新も進んでおり、長尺ブレードの輸送ボトルネックを緩和するため、Nabrawind社のNabrajointのような70m以上の分割型ブレードは標準的な道路での運搬を可能にし、Radia社のWindRunner航空機は300フィートのブレードを遠隔地へ直接空輸することで、物流コストを削減し、新たな陸上輸送ルートを開拓することを目指しています。

レポートでは、展開場所(陸上、洋上)、ブレード素材(ガラス繊維、炭素繊維、ハイブリッド複合材、その他)、ブレード長(45m未満、46~60m、61~75m、75m超)、製造プロセス(ハンドレイアップ、真空注入、プリプレグ、その他)、および北米、欧州、アジア太平洋、南米、中東・アフリカといった主要地域別に市場を詳細に分析しています。競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、そしてLM Wind Power、TPI Composites、Siemens Gamesa、Vestas Wind Systems、Nordex SEなどを含む20社の企業プロファイルが提供されています。

本レポートは、風力タービンローターブレード市場の全体像を把握し、主要な推進要因、抑制要因、技術動向、規制環境、競争状況、そして将来の機会と展望を理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 中国沿岸省における5MW超タービンの急速な規模拡大

- 4.2.2 米国インフレ削減法による生産税額控除が国内ブレード生産を促進

- 4.2.3 EU REPowerEU計画による2010年以降の陸上風力発電設備の再稼働加速

- 4.2.4 輸送のボトルネックを解消するための70m超モジュラーブレードに対するOEM需要

- 4.2.5 ブラジルのFINAMEグリーンファイナンスが現地ブレード生産能力を解放

- 4.2.6 浮体式洋上実証機が100mブレードの量産受注へ移行

-

4.3 市場抑制要因

- 4.3.1 慢性的な炭素繊維供給の逼迫による投入コストの高騰

- 4.3.2 2MW未満のタービンクラスに対する高いLCOEペナルティがブレード改修を抑制

- 4.3.3 欧州内陸地域における80m超ブレードの物流制限

- 4.3.4 洋上風力発電設備の廃止措置責任がプロジェクトの資金調達可能性を厳しくする

- 4.4 サプライチェーン分析

- 4.5 規制の見通し(政府政策、規制、目標)

- 4.6 技術の見通し(複合材リサイクルと積層造形)

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

5. 市場規模と成長予測

-

5.1 展開場所別

- 5.1.1 陸上

- 5.1.2 洋上

-

5.2 ブレード素材別

- 5.2.1 ガラス繊維

- 5.2.2 炭素繊維

- 5.2.3 ハイブリッド複合材料

- 5.2.4 その他

-

5.3 ブレード長別

- 5.3.1 45 m未満

- 5.3.2 46~60 m

- 5.3.3 61~75 m

- 5.3.4 75 m超

-

5.4 製造プロセス別

- 5.4.1 ハンドレイアップ

- 5.4.2 真空注入

- 5.4.3 プリプレグ

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 イタリア

- 5.5.2.6 ロシア

- 5.5.2.7 デンマーク

- 5.5.2.8 スウェーデン

- 5.5.2.9 ノルウェー

- 5.5.2.10 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 ASEAN諸国

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 LMウィンドパワー(GEリニューアブルエナジー)

- 6.4.2 TPIコンポジット社

- 6.4.3 シーメンス・ガメサ・リニューアブル・エナジーS.A.

- 6.4.4 ベスタス・ウィンド・システムズA/S

- 6.4.5 ノルデックスSE

- 6.4.6 スズロン・エナジー社

- 6.4.7 新疆金風科技(Xinjiang Goldwind Science & Technology Co.)

- 6.4.8 連雲港中復連衆複合材料集団有限公司

- 6.4.9 シノマ風力発電ブレード有限公司

- 6.4.10 明陽スマートエナジーグループ有限公司

- 6.4.11 エアリス・エナジー

- 6.4.12 エナーコンGmbH

- 6.4.13 東方電気風力発電有限公司

- 6.4.14 MFGウィンド

- 6.4.15 エンビジョン・エナジー

- 6.4.16 カンプール・プラスティパック・ローター部門

- 6.4.17 パワーブレードGmbH

- 6.4.18 グリット・ホールディングAG

- 6.4.19 TECSIS テクノロジア・イ・システマス・アバンサドス

- 6.4.20 CRRC風力発電

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

風力発電用ローターブレードは、風力発電機の最も重要な構成要素の一つであり、風の運動エネルギーを回転運動に変換する役割を担っています。これは、風車の「翼」に相当し、航空機の翼と同様に、風の流れによって揚力を発生させ、その揚力がブレードを回転させるトルクを生み出します。一般的に、風力発電機には3枚のブレードが取り付けられていますが、小型のものや特定の設計では2枚や多枚数のものも存在します。ブレードの設計と性能は、風力発電機の発電効率、信頼性、そして経済性に直接影響を与えるため、その開発には高度な技術が投入されています。

ブレードの種類は、主にその素材、構造、そして形状によって分類されます。素材としては、ガラス繊維強化プラスチック(GFRP)が最も広く用いられています。これは、軽量でありながら高い強度を持ち、比較的コスト効率が良いという利点があるためです。しかし、近年では大型化するブレードの軽量化と高強度化の要求に応えるため、炭素繊維強化プラスチック(CFRP)の採用が増加しています。CFRPはGFRPよりもさらに軽量で高強度ですが、コストが高いという課題があります。構造面では、内部にウェブ(桁)を持つ構造や、外皮が強度を担うモノコック構造、あるいはそれらを組み合わせた複合構造が一般的です。形状においては、根元から先端にかけて幅が狭まり、ねじれを持つ「テーパー・ツイスト形状」が主流です。これは、ブレードの各部分で風速に対する最適な揚力を得るための空力的な工夫であり、発電効率を最大化するために不可欠な設計です。また、風速に応じてブレードの角度(ピッチ角)を調整し、出力を最適化する「可変ピッチブレード」が大型風車では標準的に採用されています。

風力発電用ローターブレードの主な用途は、陸上および洋上における大規模な電力供給を目的とした風力発電です。陸上風力発電では、比較的アクセスしやすい場所に設置され、地域の電力需要に応えます。一方、洋上風力発電では、陸上よりも安定した強い風が得られるため、より大型のブレードとタービンが採用され、大規模な発電が可能です。また、住宅や小規模施設向けの小型風力発電機にもブレードは不可欠であり、特定の用途や地域での独立電源として利用されています。これらの用途において、ブレードは風のエネルギーを効率的に捉え、持続可能な電力供給に貢献しています。

関連技術は多岐にわたります。設計技術では、数値流体力学(CFD)を用いた空力解析により、揚力を最大化し、抗力を最小化するブレード形状が追求されています。また、有限要素法(FEM)を用いた構造解析により、ブレードの強度、剛性、そして疲労寿命が詳細に評価され、安全性と信頼性が確保されています。材料技術では、エポキシ樹脂やポリエステル樹脂などの高性能複合材料と、それらを効率的に成形する真空アシスト樹脂注入(VARIM)やプリプレグ成形といった製造技術が進化しています。ブレードの大型化に伴い、輸送や設置の課題を解決するため、ブレードを複数に分割して製造し、現場で接合するモジュラーブレード技術も開発されています。さらに、騒音低減のため、ブレード後縁に鋸歯状の形状を施す技術や、翼端形状を最適化する技術も実用化されています。保守・点検においては、ドローンを用いた目視点検や、超音波・X線などの非破壊検査技術が活用され、ブレードの健全性が維持されています。着氷対策として、ブレード内部にヒーターを内蔵したり、撥水コーティングを施したりする技術も重要です。

市場背景としては、世界的な再生可能エネルギーへの移行の流れの中で、風力発電がその主力の一つとして急速に拡大しています。特に、発電コストの低減と発電効率の向上を目指し、ローターブレードの大型化が顕著に進んでいます。洋上風力発電の分野では、直径200メートルを超えるローターを持つタービンも開発されており、ブレード一枚の長さが100メートルを超えるものも登場しています。市場は、Vestas、Siemens Gamesa、GE Renewable Energy、Goldwindといった少数の大手メーカーが寡占しており、特に中国企業の台頭が目覚ましいです。しかし、ブレードの製造、輸送、設置には多大なコストがかかること、また、使用済みブレードのリサイクル問題が環境面での大きな課題となっています。熱硬化性樹脂を主成分とするブレードは、現状ではリサイクルが困難であり、埋め立て処分されるケースが多く、その解決が喫緊の課題とされています。

将来展望としては、さらなるブレードの大型化と高効率化が進むと予想されます。これに伴い、より軽量で高強度な新素材の開発、例えば熱可塑性樹脂や木材複合材の採用が期待されています。また、ブレードを複数に分割して製造し、現場で組み立てるモジュラーブレード技術は、輸送や設置のコスト削減に貢献し、大型化をさらに加速させるでしょう。スマートブレードの開発も進んでおり、ブレード内部にセンサーを内蔵し、風況やブレードの状態をリアルタイムで監視することで、発電効率の最適化や故障の予知、さらには自己修復機能の実現が目指されています。リサイクル技術の確立は、持続可能な風力発電産業の発展に不可欠であり、熱分解、機械的リサイクル、化学的リサイクルといった様々なアプローチでの研究開発が活発に行われています。洋上風力発電、特に浮体式洋上風力発電の普及は、ブレードの設計に新たな要求をもたらし、より過酷な海洋環境に耐えうるブレードの開発が求められます。AIやIoT技術の活用は、ブレードの設計から製造、運用、保守に至るまでのプロセス全体を最適化し、風力発電のさらなる発展に貢献すると期待されています。