殺菌剤市場規模・シェア分析:成長動向と予測 (2025年~2030年)

殺菌剤市場レポートは、施用方法(ケミゲーション、葉面散布、燻蒸、土壌処理など)、作物種類(商業作物、果実・野菜、穀物、豆類・油糧種子など)、および地域(北米、欧州、アジア太平洋、南米、中東など)によってセグメント化されています。市場予測は、金額(米ドル)と数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

殺菌剤市場の概要について、以下の通りご報告いたします。

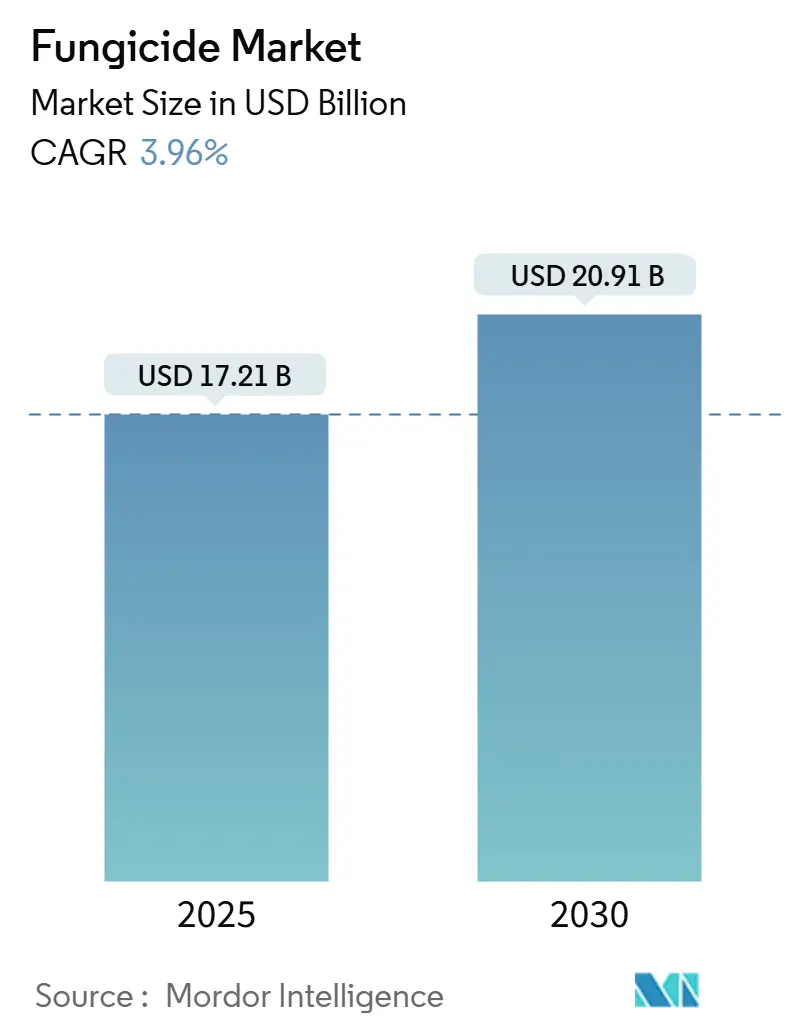

市場概要

殺菌剤市場は、2025年には172.1億米ドルに達し、2030年には209.1億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)3.96%を記録する見込みです。この市場は集中度が高く、南米が最大の市場であり、かつ最も急速に成長する地域として注目されています。主要企業には、シンジェンタグループ、バイエルAG、BASF SE、コルテバ・アグリサイエンス、UPLリミテッドなどが挙げられます。

市場分析

殺菌剤市場の成長は、気候変動による真菌性疾患の増加、SDHI(コハク酸脱水素酵素阻害剤)などの多作用点化学物質の採用、および投入コストを削減しつつ収量を保護する精密施用ツールの統合によって牽引されています。特に南米は世界の需要をリードしており、ブラジルの集約的な穀物生産モデルでは年間を通じた病害防除プログラムが不可欠です。世界的に見ると、生産者はAI駆動の病害予測プラットフォームに支えられ、暦ベースからリスクベースの散布へと移行しています。欧州では、厳格な残留規制が、作物安全性を確保しつつ規制基準を満たす管理志向製品の革新を促進しています。全体的な成長は緩やかであるものの、殺菌剤市場は、従来の化学製品販売に加え、製品管理サービスやデジタル意思決定ツールからの新たな収益機会により、投資を引き続き引き付けています。

主要な市場動向と洞察

市場を牽引する要因:

1. 気候変動による真菌性疾患の増加: 2020年以降、真菌感染症の発生件数は23%増加しており、小麦さび病や疫病などのリスクが高まっています。南米の圃場試験では、高圧シーズンに未処理区で15-20%の収量損失が報告されており、集中的な作物保護の必要性が強調されています。この需要増が、広範囲スペクトル製剤の研究開発を推進しています。

2. SDHIおよびその他の多作用点化学物質の採用: 2024年には12の新規SDHI製品が承認され、ストロビルリン系やアゾール系に耐性を持つ菌株に対する多作用点活性への信頼が示されています。欧州での採用率は34%に達し、北米(18%)やアジア太平洋(12%)よりも高い水準です。高価格にもかかわらず、SDHIは旧来の作用機序が効果的でない病害の防除に一貫して有効であるため、商業生産者は投資を続けています。

3. 低マージン畑作物における収量向上への要求: トウモロコシと大豆の先物価格が2021年のピークを15-20%下回っており、生産者の利益率に圧力がかかっています。病害圧が低い状況でも、予防的な殺菌剤プログラムは植物の健康特性を向上させ、1エーカーあたり3-7ブッシェルの収量増加をもたらします。精密農業機器の利用により、収量マップや病害リスク指数に基づいた可変施用が可能になり、投資の正当性が高まっています。

4. AIを活用した病害予測ツールの普及: IBMのWatson Decision Platformのような機械学習モデルは、主要病原体の感染リスクを87%の精度で予測します。早期導入者は、高レベルの防除を維持しつつ、不必要な処理を削減し、より正確なタイミングでの施用を実現しています。ドローン搭載のマルチスペクトルカメラがサブエーカー単位の病害マップを提供し、化学物質の使用を最適化する標的治療を可能にしています。2024年までに欧州の農場の23%で導入され、北米の2倍の普及率です。

市場を抑制する要因:

1. 厳格な残留規制と登録規制: 欧州食品安全機関(EFSA)は2024年に47の殺菌剤有効成分の許容残留基準を最大75%削減しました。新規有効成分の開発には3.5億~4億米ドルと約11.2年を要し、市場参入の大きな障壁となっています。規制要件の違いがコスト増と製品発売の遅延を招き、生産者はより高価な新製品を採用せざるを得ない状況です。

2. アゾール系およびベンズイミダゾール系に対する病原体の耐性: 殺菌剤耐性行動委員会(FRAC)は、2024年にいくつかの主要な化学物質と病原体の組み合わせで50%を超える耐性率を報告しました。これにより、生産者は施用量を増やしたり、施用間隔を短縮したりせざるを得ず、1エーカーあたりのコストが35-60%増加しています。この耐性問題は、プレミアムな多作用点および生物学的ソリューションへの移行を促していますが、代替ソリューションが広く利用可能になるまで市場成長を鈍化させる可能性があります。

セグメント分析

施用モード別:

葉面散布は2024年に殺菌剤市場シェアの59.8%を占め、2030年までに年平均成長率4.0%で最も速い拡大が予測されています。これは、開花期や穀物充填期などの重要な段階での目に見えるキャノピーカバーを生産者が好むためです。軽量ブーム、GPSガイダンス、可変レートノズルなどの技術進歩が、標的への付着を強化し、ドリフトを最小限に抑えることで、このセグメントを後押ししています。ケミゲーションは、灌漑面積の拡大と水供給システムが殺菌剤のキャリアとして利用されることで牽引されています。種子処理セグメントも重要であり、土壌処理と燻蒸は、病原体負荷が高い集約的な園芸および温室栽培に焦点を当てています。

作物タイプ別:

穀物・シリアルは2024年に殺菌剤市場の46.1%を占めると予測されています。小麦、トウモロコシ、米の広大な作付面積が、商品マージンが厳しい中で収量減少を許容できないためです。さび病、灰色葉枯病、いもち病などを標的とする予防的散布プログラムが標準的な農業慣行となっています。果物・野菜は2030年までに年平均成長率4.1%で最も速い成長を記録すると予測されています。これは、傷のない農産物に対する消費者の需要と、より高額な投入プログラムへの投資意欲に支えられています。輸出市場の低残留農産物要件により、園芸生産者は低用量で速やかに分解される殺菌剤を採用しており、これらは高価格で取引されることが多いです。

地域分析

* 南米: 2024年に殺菌剤市場シェアの34.5%を占め、ブラジルの二期作大豆・トウモロコシシステムが複数の病害防除施用を必要とするため、最大の市場となっています。ブラジルとアルゼンチンの規制枠組みは、新しい化学物質の迅速な導入を促進し、耐性課題に効果的に対処することを可能にしています。精密農業に対する有利な信用枠と政府支援が、ケミゲーションやドローン散布技術の採用を加速させています。2030年までに年平均成長率4.2%を達成し、殺菌剤市場の将来の拡大に最も急速に貢献する地域となるでしょう。

* 北米: 技術的に進んでいますが、デジタルスカウティング、耐性ハイブリッドの展開、投入最適化への投資に焦点を当てた成長志向の市場です。米国は最大の単一国市場であり、葉面殺菌剤の施用は緊急対応ではなく予防策と見なされています。カナダは小麦とキャノーラ部門を通じて市場量に貢献し、冷涼な土壌での初期成長を保護するために種子処理に依存しています。メキシコの輸出志向の果物・野菜農場は、米国市場への参入のための厳格な残留基準に準拠した特殊殺菌剤を利用し、高マージンセグメントの収益を押し上げています。

* 欧州: 農薬使用量削減の取り組みにもかかわらず、引き続き大きな収益を生み出しています。「Farm to Fork」戦略は2030年までに化学物質投入量を半減することを目指していますが、ブドウ、トマト、葉物野菜などの高価値作物は依然として殺菌剤による保護を必要とします。厳格な残留制限により、低用量化学物質や生物学的代替品の採用が進み、販売される有効成分1キログラムあたりの支出が増加しています。

* アジア太平洋およびアフリカ: 農業面積の増加と農業近代化のペースに牽引され、殺菌剤市場の主要な成長地域として浮上しています。農地の集約化と食料安全保障イニシアチブが保護農地の面積を拡大し、これらの地域で市場開発の大きな機会を提供しています。

競争環境

殺菌剤市場は高度に集中しており、シンジェンタグループ、バイエルAG、BASF SE、コルテバ・アグリサイエンス、UPLリミテッドのトップ5社が2024年に市場の大部分を占めています。シンジェンタグループの市場支配は、1分子あたり4億米ドル近くに及ぶ多額の研究開発投資と、小規模競合他社にとって障壁となる10年にも及ぶ承認サイクルによって推進されています。これらの主要企業は、その規模を活用してグローバルな製造ネットワークを確立し、サプライチェーンの回復力を確保しています。シンジェンタのブラジル、インド、中国における21億米ドルの設備拡張投資は、2027年までに生産量を25%増加させると予測されています。コルテバのAIプラットフォームに見られるように、デジタル農業への戦略的投資も顕著です。

製品開発はSDHI、混合作用製剤、生物学的ソリューションに集中しています。バイエルの次世代SDHIは、2024年に米国EPAによって承認され、残留期間を延長し、必要な施用回数を減らし、耐性管理の課題に対処します。特許切れはジェネリックメーカーに機会をもたらしますが、厳格な規制データ要件と生産者の技術サポートの必要性が、特に価格に敏感な市場セグメント以外での影響を制限しています。市場リーダーは、ジェネリック製品の脅威に対抗するため、ドローンマッピングや耐性管理カウンセリングなどのバンドルサービスを提供し、顧客ロイヤルティを高めています。

持続可能性への取り組みは競争上の位置付けにおいて重要な役割を果たしています。FMCと中国の技術パートナーとの合弁事業は、精密噴霧器システムに焦点を当て、化学ソリューションとハードウェアを組み合わせて、有効成分マージンを超えた価値を獲得しています。新興市場(アジア太平洋、アフリカなど)での成長機会も存在し、機械化の進展と収穫後物流の改善が需要を牽引しています。

主要企業:

* シンジェンタグループ

* バイエルAG

* BASF SE

* コルテバ・アグリサイエンス

* UPLリミテッド

最近の業界動向:

* 2025年9月: シンジェンタがブラジル市場向けに大豆・小麦用殺菌剤「SEEKER」を導入しました。これは、新規有効成分フェンプロピジン(ピペリジン系、FRAC 5)を含み、既存の治療法に耐性を持つ病害に対処します。

* 2025年9月: コルテバ・アグリサイエンスがインドでブドウ・ジャガイモ栽培を強化する殺菌剤「Zorvec Entecta」を導入しました。ブドウのべと病やジャガイモの疫病などの主要病害に対する効果的な保護を提供します。

* 2025年7月: バイエルAGがインドのイネ栽培における主要な病害である紋枯病からイネ植物全体を保護する殺菌剤「Felujit」を発売しました。ペンフルフェンとテブコナゾールの複合製剤で、土壌伝染性病原体Rhizoctonia solaniによる紋枯病を防除します。

* 2025年6月: FMCコーポレーションがアルゼンチンで殺菌剤「Fidresa」の規制承認を取得しました。これはフルインダピル(fluindapyr)のグローバル商業化における戦略的な一歩であり、アルゼンチンの穀物生産者に、褐斑病、葉枯病、さび病などの持続的な病害課題に対処する効果的なソリューションを提供します。

以上が殺菌剤市場の概要となります。

本レポートは、殺菌剤市場に関する包括的な分析を提供しています。市場の定義、調査方法、主要な業界トレンド、市場規模と成長予測、競合状況、および主要企業のプロファイルが含まれています。

市場概要と予測

殺菌剤市場は、2025年に172.1億米ドルに達し、2030年までに209.1億米ドルに成長すると予測されています。

地域別では、集中的な大豆およびトウモロコシ生産により、複数回の殺菌剤散布が必要とされる南米が、世界の売上の34.5%を占める主要な需要地域となっています。

化学物質クラスでは、既存のアゾール系やストロビルリン系製品への耐性を克服する多作用点活性を持つSDHI殺菌剤が急速に拡大しています。

AIを活用した病害リスク予測モデルが散布時期の決定に活用され、より少ない回数で効果的な散布を可能にし、無駄を削減しながら防除効果を維持しています。

欧州では、欧州食品安全機関(EFSA)が2024年に47種類の有効成分の許容残留量を削減し、収穫前期間の延長や低用量化学物質への需要を促進しています。

主要な業界トレンド

本レポートでは、ヘクタールあたりの農薬消費量、有効成分の価格分析、規制の枠組み、バリューチェーンと流通チャネル分析、市場の推進要因と抑制要因といった主要な業界トレンドを詳細に分析しています。

市場の推進要因としては、気候変動による真菌病の圧力増加、SDHIおよびその他の多作用点化学物質の採用、再生農業や不耕起栽培による種子処理殺菌剤の需要拡大、低マージン作物における収量向上への強い要求、AIを活用した病害予測ツールの普及、作物損失回避を奨励する炭素クレジットプログラムなどが挙げられます。

一方で、市場の抑制要因としては、厳しい残留基準や登録規制、アゾール系およびベンズイミダゾール系に対する病原菌の耐性、有機農業への移行加速、高価値果樹園における土壌中の銅蓄積制限などが市場成長の制約となっています。

規制の枠組みについては、アルゼンチン、オーストラリア、ブラジル、カナダ、チリ、中国、フランス、ドイツ、インド、インドネシア、イタリア、日本、メキシコ、ミャンマー、オランダ、パキスタン、フィリピン、ロシア、南アフリカ、スペイン、タイ、ウクライナ、英国、米国、ベトナムを含む25カ国の状況が詳細に分析されています。

市場セグメンテーション

市場は、ケミゲーション、葉面散布、燻蒸、種子処理、土壌処理といった「適用方法」別、商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用植物といった「作物タイプ」別、そしてアフリカ、アジア太平洋、ヨーロッパ、北米、南米の「地域」別に細分化され、それぞれ詳細な市場規模と成長予測が提供されています。各地域内ではさらに国別の分析も行われています。

競合状況

競合状況のセクションでは、主要企業の戦略的動向、市場シェア分析、およびSyngenta Group、Bayer AG、BASF SE、Corteva Agriscience、FMC Corporation、住友化学株式会社、UPL Limited、Nufarm Limited、Rallis India Limited、PI Industries Limited、Bharat Certis AgriScience Ltd.、Allbaugh LLC、Gowan Company, L.L.C.、Aimco Pesticides、Indofil Industries Limited、Godrej Agrovet Limitedを含む16社の企業プロファイルが提供されています。各プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

調査方法とレポートの価値

本レポートは、Mordor Intelligence独自の4段階の調査方法(主要変数の特定、市場モデルの構築、広範な一次調査による検証と最終化、調査結果の出力)に基づいて作成されており、信頼性の高いデータを提供しています。

レポートの特長として、簡潔で洞察に満ちた分析、業界全体を深く理解するボトムアップアプローチ、45カ国150社以上の企業を網羅する100万以上のデータポイントの追跡、データソースの透明性、そしてデータ評価に便利なExcel形式のデータ提供が挙げられます。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 ヘクタールあたりの農薬消費量

- 4.2 有効成分の価格分析

-

4.3 規制の枠組み

- 4.3.1 アルゼンチン

- 4.3.2 オーストラリア

- 4.3.3 ブラジル

- 4.3.4 カナダ

- 4.3.5 チリ

- 4.3.6 中国

- 4.3.7 フランス

- 4.3.8 ドイツ

- 4.3.9 インド

- 4.3.10 インドネシア

- 4.3.11 イタリア

- 4.3.12 日本

- 4.3.13 メキシコ

- 4.3.14 ミャンマー

- 4.3.15 オランダ

- 4.3.16 パキスタン

- 4.3.17 フィリピン

- 4.3.18 ロシア

- 4.3.19 南アフリカ

- 4.3.20 スペイン

- 4.3.21 タイ

- 4.3.22 ウクライナ

- 4.3.23 イギリス

- 4.3.24 アメリカ合衆国

- 4.3.25 ベトナム

- 4.4 バリューチェーンと流通チャネル分析

-

4.5 市場の推進要因

- 4.5.1 気候変動による真菌病圧力の急増

- 4.5.2 SDHIおよびその他の多作用点化学物質の採用

- 4.5.3 再生型農業と不耕起栽培による種子処理殺菌剤の促進

- 4.5.4 低マージン列作物における収量向上への要求

- 4.5.5 AIを活用した病害予測ツールによる殺菌剤使用の加速

- 4.5.6 作物損失回避を報奨する炭素クレジットプログラム

-

4.6 市場の抑制要因

- 4.6.1 厳格な残留物および登録規制

- 4.6.2 アゾール系およびベンズイミダゾール系に対する病原体の耐性

- 4.6.3 有機農業への移行の加速

- 4.6.4 土壌中の銅蓄積による高価値果樹園での反復使用の制限

5. 市場規模と成長予測(金額および数量)

-

5.1 適用モード

- 5.1.1 ケミゲーション

- 5.1.2 葉面散布

- 5.1.3 燻蒸

- 5.1.4 種子処理

- 5.1.5 土壌処理

-

5.2 作物タイプ

- 5.2.1 商業作物

- 5.2.2 果物と野菜

- 5.2.3 穀物

- 5.2.4 豆類と油糧種子

- 5.2.5 芝生と観賞用植物

-

5.3 地域

- 5.3.1 アフリカ

- 5.3.1.1 国別

- 5.3.1.1.1 南アフリカ

- 5.3.1.1.2 その他のアフリカ

- 5.3.2 アジア太平洋

- 5.3.2.1 国別

- 5.3.2.1.1 オーストラリア

- 5.3.2.1.2 中国

- 5.3.2.1.3 インド

- 5.3.2.1.4 インドネシア

- 5.3.2.1.5 日本

- 5.3.2.1.6 ミャンマー

- 5.3.2.1.7 パキスタン

- 5.3.2.1.8 フィリピン

- 5.3.2.1.9 タイ

- 5.3.2.1.10 ベトナム

- 5.3.2.1.11 その他のアジア太平洋

- 5.3.3 ヨーロッパ

- 5.3.3.1 国別

- 5.3.3.1.1 フランス

- 5.3.3.1.2 ドイツ

- 5.3.3.1.3 イタリア

- 5.3.3.1.4 オランダ

- 5.3.3.1.5 ロシア

- 5.3.3.1.6 スペイン

- 5.3.3.1.7 ウクライナ

- 5.3.3.1.8 イギリス

- 5.3.3.1.9 その他のヨーロッパ

- 5.3.4 北アメリカ

- 5.3.4.1 国別

- 5.3.4.1.1 カナダ

- 5.3.4.1.2 メキシコ

- 5.3.4.1.3 アメリカ合衆国

- 5.3.4.1.4 その他の北アメリカ

- 5.3.5 南アメリカ

- 5.3.5.1 国別

- 5.3.5.1.1 アルゼンチン

- 5.3.5.1.2 ブラジル

- 5.3.5.1.3 チリ

- 5.3.5.1.4 その他の南アメリカ

6. 競合情勢

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業概況

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シンジェンタグループ

- 6.4.2 バイエルAG

- 6.4.3 BASF SE

- 6.4.4 コルテバ・アグリサイエンス

- 6.4.5 FMCコーポレーション

- 6.4.6 住友化学株式会社

- 6.4.7 UPLリミテッド

- 6.4.8 ニューファーム・リミテッド

- 6.4.9 ラリス・インディア・リミテッド(タタ・ケミカルズの子会社)

- 6.4.10 PIインダストリーズ・リミテッド

- 6.4.11 バラート・セルティス・アグリサイエンス株式会社(三井物産株式会社)

- 6.4.12 オールボーLLC

- 6.4.13 ゴーワン・カンパニーLLC

- 6.4.14 エイムコ・ペスティサイズ

- 6.4.15 インドフィル・インダストリーズ・リミテッド(KKモディ・グループ)

- 6.4.16 ゴドレジ・アグロベット・リミテッド

7. 作物保護化学品CEO向けの主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

殺菌剤とは、細菌、真菌、ウイルスなどの微生物の増殖を抑制し、または死滅させる目的で使用される薬剤の総称でございます。広義には消毒剤や抗菌剤、防腐剤も含まれますが、一般的には農業分野では植物病害の原因となる真菌(カビ)を対象とした農薬を指すことが多く、医療分野では細菌やウイルスを含む広範な微生物を対象といたします。その作用は、微生物の細胞壁や細胞膜の破壊、核酸やタンパク質の合成阻害、呼吸作用の阻害など多岐にわたり、対象微生物や用途に応じて様々な薬剤が開発・利用されております。

殺菌剤はその作用機序、対象微生物、用途、化学構造などによって多種多様に分類されます。作用機序別では、微生物の細胞壁・細胞膜合成阻害、核酸・タンパク質合成阻害、呼吸・エネルギー代謝阻害などがございます。複数の作用点を持つ多作用点型殺菌剤は、耐性菌出現抑制に重要です。対象微生物別では、真菌殺菌剤、抗菌剤、抗ウイルス剤など。用途別では、農業用、医療用、工業用、家庭用などに大別され、それぞれ安全性や効果の持続性、適用範囲が異なります。化学構造別では、有機化合物系、無機化合物系(銅剤、硫黄剤など)、微生物由来の生物農薬なども含まれ、その多様性が特徴でございます。

殺菌剤は私たちの生活の安全と健康を守り、食料生産や産業活動を支える上で極めて重要な役割を果たしています。農業分野では、作物の病害を防ぎ、安定した食料供給を可能にすることで、食糧安全保障に貢献しています。医療分野では、感染症の治療や予防に不可欠であり、公衆衛生の維持に大きく寄与しています。また、工業製品の品質保持や、家庭での衛生管理にも広く利用されており、私たちの快適で安全な暮らしを支える基盤となっています。

しかしながら、殺菌剤の使用には、微生物の薬剤耐性獲得や環境への影響といった課題も伴います。そのため、より効果的で安全性の高い新規薬剤の開発、耐性菌の出現を抑制するための適切な使用方法の確立、そして環境負荷の低減を目指した研究開発が、今後も継続的に求められています。これらの課題を克服し、殺菌剤が人類の福祉に貢献し続けるためには、科学技術の進歩と倫理的な配慮が不可欠であると言えるでしょう。