医薬品プラスチックボトル市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

医薬品プラスチックボトル市場レポートは、原材料(ポリエチレンテレフタレート、高密度ポリエチレンなど)、ボトルタイプ(固形経口剤容器、ドロッパーボトルなど)、容量(30ml以下、31~100ml、101~250mlなど)、エンドユーザー(ジェネリック医薬品メーカー、CDMOなど)、および地域(北米、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

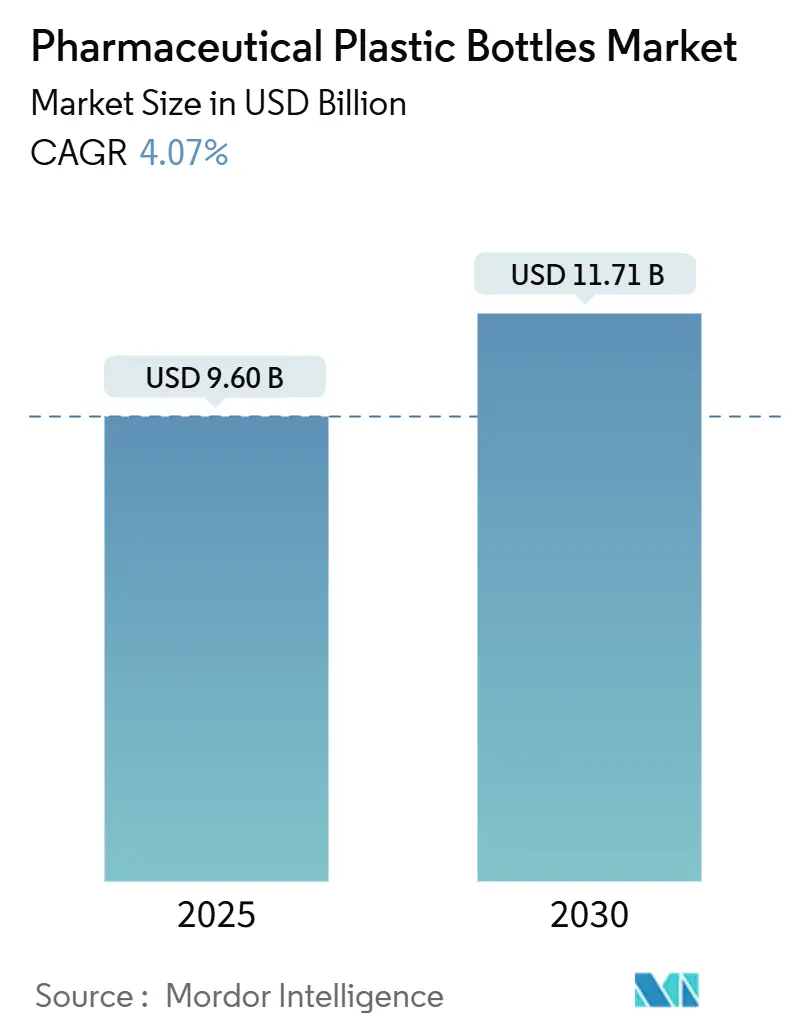

医薬品プラスチックボトル市場は、2025年に96億米ドル、2030年には117.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.07%です。この成長は、バイオ医薬品の需要増加、世界的なシリアル化義務の厳格化、FDA 16 CFR 1700要件を満たすチャイルドレジスタントかつ高齢者にも使いやすいクロージャーの普及によって支えられています。特に、USPおよびFDAの純度基準を満たす化学的にリサイクルされたPET樹脂の革新は、高付加価値の液体製剤に新たな機会をもたらしています。一方で、欧州の使い捨てプラスチック税やポリマー原料価格の変動はコスト圧力を高め、生産者は材料効率の向上やクローズドループサプライチェーンへの移行を迫られています。2025年4月のアムコアとベリー・グローバルの合併は、6億5000万米ドルの相乗効果を生み出し、市場における新たな規模の基準を確立し、業界の統合を加速させています。

主要な市場動向

* 原材料別: 2024年にはHDPEが38.43%のシェアを占めましたが、PETは2030年までに5.43%のCAGRで拡大すると予測されています。

* ボトルタイプ別: 2024年には固形経口薬容器が42.31%の収益シェアを占め、鼻腔スプレーボトルは2030年までに5.68%のCAGRで成長すると見込まれています。

* 容量別: 2024年には101~250mlの容量帯が29.43%の市場シェアを占め、30ml以下のフォーマットは2025年から2030年の間に5.22%のCAGRで増加すると予測されています。

* エンドユーザー別: 2024年にはジェネリック医薬品メーカーが34.26%のシェアを占め、CDMO(医薬品受託開発製造機関)は2030年までに最も速い6.42%のCAGRを記録すると予想されています。

* 地域別: 2024年には北米が39.87%のシェアを占め、アジア太平洋地域は予測期間中に7.32%のCAGRを記録すると見込まれています。

市場の推進要因

* チャイルドレジスタントかつ高齢者にも使いやすいクロージャーへの移行: 平均寿命の延伸と規制の厳格化により、FDAはチャイルドレジスタンスと高齢者のアクセシビリティの両方をテストしており、トルクバランス機構や新しいグリップ形状の開発が推進されています。AptarGroupの2段階プッシュターンキャップはその一例であり、米国やEUの大手製薬会社にとってコンプライアンスが調達の前提条件となる中で、その採用が加速しています。

* 液体バイオ医薬品および特殊医薬品の急速な増産: 液体バイオ医薬品には、高バリア性で低溶出性の包装が必要です。酸素吸収剤をコーティングしたPETボトルやClass VI準拠のHDPE容器は、デリケートな製剤を保護し、室温保存を可能にしています。ISO 14644-1に準拠したクリーンルームでのボトル製造は必須となり、バイオシミラーの登場により治療法がバイアルから経口および鼻腔内フォーマットに移行し、市場の対象範囲を拡大しています。

* 個別化された在宅医療レジメンの台頭: 慢性疾患や特殊治療の在宅医療への移行に伴い、小型でデジタル対応のボトルへの需要が高まっています。NFCタグを埋め込み投薬データを送信するスマート容器は、シリアル化規則と連携し、服薬遵守に関するフィードバックループを閉じます。オンデマンドで少量生産が必要となり、包装ベンダーは3Dプリンティングを採用し、柔軟性を高めています。

* 米国の製薬製造業の国内回帰(リショアリング): 米国政府の産業政策は、国内の包装業者に新たな生産機会をもたらしています。イーライリリーの設備拡張は、地元の樹脂調達と短いサプライチェーンを重視するクラスターを形成しています。cGMP Part 210-211基準に認定された北米のコンバーターは長期契約を獲得し、市場の地域集中を強化しています。

* 新興市場におけるシリアル化の進展: サプライチェーンの透明性とトレーサビリティを向上させ、偽造医薬品対策に貢献しています。

* 化学リサイクルPETの普及: バージン樹脂に近い透明度と純度を提供し、特にバイオ医薬品や小児用製剤において重要です。

市場の抑制要因

* 欧州における使い捨てプラスチックへの厳格な課税: ドイツでは使い捨てプラスチック包装1kgあたり0.80ユーロの税金が課され、ボトル単価が約3~5%上昇し、ジェネリック医薬品包装業者の利益率を圧迫しています。コンバーターは肉厚を薄くしたり、バイオベースPEに代替したりしていますが、化学リサイクルが大規模化するまでは価格圧力が市場成長を抑制するでしょう。

* 原油由来ポリマー原料価格の変動: 地政学的な要因によりプロピレンのスポット価格が変動し、コンバーターは迅速に配合を変更できません。大手企業は先物契約で樹脂をヘッジしますが、中小企業は利益率の低下を受け入れるか、市場から撤退します。アムコアとベリーの提携のような統合は、樹脂の購買力を集約し、コスト構造を安定させています。

* 注射剤におけるガラスからポリマーへのシフト逆転: 一部のプレミアムバイオ医薬品ではガラス容器が依然として好まれる傾向があります。

* 医薬品グレードのリサイクル材供給不足: 高品質な医薬品グレードのリサイクルプラスチックの供給は限られています。

セグメント分析

* 原材料別: HDPEは2024年に市場収益の38.43%を占め、固形経口薬向けの防湿性と低コストが強みです。しかし、PETは化学リサイクルによる透明度と酸素吸収剤コーティングとの適合性により、2030年までに5.43%のCAGRで成長し、徐々にHDPEからの移行が進むと見られています。PPは化学的および蒸気滅菌耐性が必要なクロージャーシステムで、LDPEはスクイーズチップ点眼薬ブランドでニッチを維持します。

* ボトルタイプ別: 固形経口薬容器は2024年の収益の42.31%を占め、慢性疾患治療における錠剤やカプセルの普及を反映しています。一方、鼻腔スプレーボトルは5.68%のCAGRで成長し、Aptarのネフィーエピネフリンスプレーのように自己注射器から鼻腔内投与への移行が進んでいます。これらのデバイスは厳密な寸法公差と金属フリーポンプを必要とし、平均販売価格を大幅に引き上げています。

* 容量別: 101~250mlの容量帯が2024年の出荷量の29.43%を占めていますが、精密腫瘍学や希少疾患薬の投与量減少に伴い、30ml以下の容量帯が5.22%のCAGRで急速に成長しています。スマートキャップとの連携も進んでいます。

* エンドユーザー別: ジェネリック医薬品メーカーは2024年のボトル消費量の34.26%を占め、コストの確実性を重視しています。CDMOは6.42%のCAGRで急速に成長しており、少量多品種のバイオ医薬品を扱い、高い利益率を誇ります。ブランド医薬品メーカーは改ざん防止機能付きの美的側面を優先し、長期的なベンダー関係を築いています。

地域分析

* 北米: 2024年には39.87%のシェアで市場をリードしました。確立された製造基盤、厳格なFDA規制、および国内生産を奨励する連邦政府のインセンティブが要因です。

* アジア太平洋: 7.32%のCAGRを記録すると予測されており、市場の成長エンジンです。中国の医薬品リスト拡大やインドのジェネリック医薬品生産がHDPEボトルの使用を促進しています。日本と韓国は高精度な鼻腔内デバイスやスマートクロージャーの分野でリードしています。

* 欧州: 重要な市場ですが、ドイツ、イタリア、スペインで課されるプラスチック税が利益率を圧迫しています。しかし、これが化学リサイクルPETの早期採用を推進する側面もあります。

* 南米: ブラジルのANVISAが義務付けるシリアル化が設備投資を促進しています。

* 中東・アフリカ: サウジアラビアのビジョン2030による現地化計画が、無菌包装施設の建設を助成し、需要が増加しています。

競争環境

医薬品プラスチックボトル市場は中程度の断片化が見られますが、統合の動きが加速しています。2025年4月のアムコアとベリー・グローバルの合併は、240億米ドルの収益を誇る巨大企業を生み出し、比類のない樹脂購買力と多素材技術能力を獲得しました。競合他社は、PETリサイクルプロジェクトへの投資や、バイオベースプラスチックの開発を通じて、持続可能性への取り組みを強化しています。また、地域市場でのプレゼンスを確立するため、M&Aや戦略的提携も活発に行われています。主要なプレーヤーには、アムコア、ベリー・グローバル、グラハム・パッケージング、アルプラ、Gerresheimer AGなどが挙げられます。これらの企業は、製品の差別化、サプライチェーンの最適化、顧客との長期的な関係構築に注力しています。

市場の課題と機会

課題としては、原材料価格の変動、環境規制の強化、代替包装材料(ガラス、アルミなど)との競争が挙げられます。特に、プラスチック廃棄物問題への意識の高まりは、リサイクル可能な素材やバイオプラスチックへの移行を加速させています。

一方、機会としては、新興国市場における医療インフラの整備と医薬品消費の増加、個別化医療の進展による特殊な包装ニーズの拡大、スマートパッケージング技術の導入による付加価値の向上などがあります。特に、IoTセンサーを組み込んだスマートボトルは、服薬遵守のモニタリングや偽造防止に貢献し、市場の新たな成長ドライバーとなる可能性を秘めています。

結論

医薬品プラスチックボトル市場は、医薬品需要の増加と技術革新に牽引され、今後も堅調な成長が見込まれます。しかし、環境規制と持続可能性への要求が高まる中で、企業はリサイクル素材の採用、バイオプラスチックの開発、そしてスマートパッケージング技術の導入を通じて、変化する市場ニーズに対応していく必要があります。競争は激化するものの、これらの課題を克服し、機会を捉える企業が市場での優位性を確立するでしょう。

本レポートは、医薬品用プラスチックボトル市場の現状と将来展望に関する包括的な分析を提供しています。プラスチックボトルは、その軽量性、取り扱いの容易さ、製造コストの低さ、そして多様な革新の可能性から、医薬品業界での採用が拡大しています。本市場は、原材料、ボトルタイプ、容量、エンドユーザー、および地域といった多角的な視点から詳細に調査されています。

市場の成長を牽引する主要な要因としては、チャイルドレジスタントかつ高齢者にも使いやすいクロージャーへの需要の高まり、液状バイオ医薬品や特殊医薬品の急速な市場拡大、個別化された在宅医療レジメンの普及が挙げられます。また、米国における医薬品製造の国内回帰(リショアリング)や、新興市場でのトラック&トレース(追跡・追跡)シリアル化の義務化も市場を活性化させています。さらに、環境配慮の観点から、ケミカルリサイクルPETの商業的採用が進んでいることも重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。欧州における使い捨てプラスチックに対する厳格な課税、注射剤分野で一部見られるガラスからポリマーへの移行の逆転、原油由来ポリマー原料価格の変動、そして医薬品規制に準拠したリサイクル材の入手可能性の制限などが、市場成長の抑制要因として挙げられます。

市場規模と成長予測に関して、本市場は2025年には96億米ドルに達すると予測されています。原材料別では、高密度ポリエチレン(HDPE)が2024年に38.43%と最大のシェアを占めています。地域別では、アジア太平洋地域が2030年までに年平均成長率(CAGR)7.32%で最も急速な成長を遂げると見込まれています。ボトルタイプ別では、迅速な作用発現と服薬遵守の向上という利点を持つ鼻腔スプレーボトルが、CAGR 5.68%で特に注目されています。

持続可能性に関する規制も市場の動向に大きな影響を与えています。欧州のプラスチック税や米国食品医薬品局(FDA)の純度基準は、ケミカルリサイクルPETや軽量フォーマットといった、より環境に配慮した製品設計の採用を促進しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェアが詳細に分析されています。Amcor plc、Gerresheimer AG、AptarGroup, Inc.などが主要なプレーヤーとして挙げられており、特にAmcorとBerry Globalの合併は、6億5000万米ドルの相乗効果を生み出し、業界の競争力学を大きく再構築したと評価されています。

本レポートでは、市場をさらに詳細にセグメント化し、原材料(ポリエチレンテレフタレート、高密度ポリエチレン、低密度ポリエチレン、ポリプロピレンなど)、ボトルタイプ(固形経口剤容器、点眼ボトル、鼻腔スプレーボトル、液状シロップボトル、口腔ケアリンスボトル)、容量(30ml以下から500ml超まで)、エンドユーザー(ブランド医薬品メーカー、ジェネリック医薬品メーカー、医薬品開発製造受託機関(CDMO)、一般用医薬品(OTC)製品企業)、および主要地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)ごとの分析を提供しています。

市場の機会と将来の展望についても、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 チャイルドレジスタンス、シニアフレンドリーなクロージャーへの移行の増加

- 4.2.2 液状のバイオ医薬品および特殊医薬品の急速な規模拡大

- 4.2.3 パーソナライズされた在宅医療投薬レジメンの台頭

- 4.2.4 米国における医薬品製造の再国内化

- 4.2.5 新興市場における必須の追跡・追跡シリアル化

- 4.2.6 ケミカルリサイクルグレードPETの商業的採用

-

4.3 市場の阻害要因

- 4.3.1 欧州における使い捨てプラスチックに対する厳格な課税

- 4.3.2 注射剤におけるガラスからポリマーへの移行逆転の加速

- 4.3.3 原油由来ポリマー原料価格の変動

- 4.3.4 医薬品コンプライアンスのためのリサイクル材グレードの入手可能性の制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 原材料別

- 5.1.1 ポリエチレンテレフタレート (PET)

- 5.1.2 高密度ポリエチレン (HDPE)

- 5.1.3 低密度ポリエチレン (LDPE)

- 5.1.4 ポリプロピレン (PP)

- 5.1.5 その他の原材料

-

5.2 ボトルタイプ別

- 5.2.1 固形経口容器

- 5.2.2 点眼ボトル

- 5.2.3 点鼻スプレーボトル

- 5.2.4 液体シロップボトル

- 5.2.5 オーラルケアリンスボトル

-

5.3 容量別

- 5.3.1 ≤30 ml

- 5.3.2 31 – 100 ml

- 5.3.3 101 – 250 ml

- 5.3.4 251 – 500 ml

- 5.3.5 >500 ml

-

5.4 エンドユーザー別

- 5.4.1 ブランド医薬品メーカー

- 5.4.2 ジェネリック医薬品メーカー

- 5.4.3 医薬品受託開発製造機関 (CDMO)

- 5.4.4 一般用医薬品 (OTC) 製品会社

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア plc

- 6.4.2 ゲレスハイマー AG

- 6.4.3 アプタールグループ株式会社(アプタールファーマ)

- 6.4.4 O.バーク・カンパニー LLC

- 6.4.5 アルファ・パッケージング株式会社

- 6.4.6 プロパック・パッケージング Ltd

- 6.4.7 コマー LLC

- 6.4.8 ギル・プラスチック・プロダクツ Ltd

- 6.4.9 ドラッグ・プラスチックス&グラス・カンパニー株式会社

- 6.4.10 フラパック・パッケージング B.V.

- 6.4.11 プラスティパック・ホールディングス株式会社

- 6.4.12 プレティウム・パッケージング LLC

- 6.4.13 オリジン・ファーマ・パッケージング Ltd

- 6.4.14 浙江B.I.工業有限公司

- 6.4.15 ザンナー GmbH

- 6.4.16 ヴィーナー・プラスチックス・グループ BV

- 6.4.17 寧波正力製薬包装有限公司

- 6.4.18 モンテベロ・パッケージング株式会社

- 6.4.19 トリコーブラウン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品プラスチックボトルは、医薬品を安全かつ衛生的に保管、輸送、供給するために用いられるプラスチック製の容器を指します。かつて医薬品容器の主流であったガラス瓶に代わり、その軽量性、耐衝撃性、成形性、そしてコスト効率の良さから、現代の医薬品包装において不可欠な存在となっています。医薬品の品質を維持し、患者様が安心して使用できるよう、様々な工夫が凝らされています。

医薬品プラスチックボトルには、その用途や内容物に応じて多種多様な種類が存在します。まず、素材別では、最も一般的に使用されるのが高密度ポリエチレン(HDPE)です。これは錠剤、カプセル、粉末などの固形製剤の容器として広く用いられ、優れた防湿性と遮光性を提供します。低密度ポリエチレン(LDPE)は柔軟性があり、点眼薬や点鼻薬、軟膏などの容器に適しています。ポリプロピレン(PP)は耐熱性や耐薬品性に優れるため、滅菌処理が必要な製品や、より厳しい環境下での使用が求められる場合に選ばれます。ポリエチレンテレフタレート(PET)は高い透明性とガスバリア性を持ち、シロップや内用液などの液剤容器として利用されます。近年では、高い透明性と低溶出性、優れたガスバリア性を併せ持つシクロオレフィンポリマー(COP)やシクロオレフィンコポリマー(COC)が、注射剤やバイオ医薬品といった高薬価製品の容器として注目されています。形状も丸型、角型、扁平型など様々で、容量も数ミリリットルから数リットルまで、医薬品の種類や投与量に合わせて幅広く展開されています。また、キャップの種類も重要で、一般的なスクリューキャップのほか、子供の誤飲を防ぐチャイルドレジスタントキャップ(CRC)、開封済みか否かを判別できるタンパーエビデント(TE)キャップ、計量機能付きキャップなど、安全性と利便性を高めるための工夫が凝らされています。

これらの医薬品プラスチックボトルは、内服薬、外用薬、さらには一部の診断薬や試薬など、幅広い医薬品の包装に利用されています。内服薬では、錠剤、カプセル、顆粒、粉末、シロップ、内用液などがボトルに充填されます。外用薬では、点眼薬、点鼻薬、点耳薬、軟膏、クリーム、ローションなどがプラスチックボトルやチューブに収められています。医薬品の品質を光、湿気、酸素などの外部環境から保護することはもちろん、患者様が医薬品を安全かつ容易に取り扱えるよう、軽量性、携帯性、開閉のしやすさ、そして正確な投与を可能にする計量性などが考慮されています。医療従事者にとっても、取り扱いやすさや識別性が重要な要素となります。

医薬品プラスチックボトルの製造には、様々な関連技術が用いられています。成形技術では、精密な形状と高い寸法精度が求められる場合には射出成形が、中空容器の製造にはブロー成形(押出ブロー、射出ブロー)が用いられます。特にPETボトルなどでは、強度と透明性を向上させるために延伸ブロー成形が採用されます。内容物の品質を維持するためのバリア技術も重要で、異なる樹脂を積層することでガスバリア性、防湿性、遮光性を高める多層ボトルや、シリカ蒸着やフッ素化処理によって表面のバリア性や内容物との反応性を改善する技術があります。滅菌技術としては、γ線滅菌、エチレンオキサイドガス(EOG)滅菌、高圧蒸気滅菌(PPボトルなど)が一般的です。また、成形、充填、密封を一体化して無菌性を確保するBFS(Blow-Fill-Seal)技術は、点眼薬や注射剤などの無菌製剤の製造に不可欠です。安全性と利便性を高める技術としては、前述のチャイルドレジスタントキャップやタンパーエビデント機能のほか、湿気に弱い薬剤の品質を保つための乾燥剤一体型キャップ、高齢者でも開けやすいユニバーサルデザインの導入などが進められています。さらに、バーコード、QRコード、RFIDタグなどを用いたトレーサビリティ技術は、医薬品の流通管理と偽造防止に貢献しています。

医薬品プラスチックボトル市場は、世界的な医薬品需要の増加を背景に成長を続けています。特に、新薬開発の活発化、バイオ医薬品やジェネリック医薬品の普及、高齢化社会の進展による医薬品消費量の増加、そして新興国市場における医薬品アクセスの向上が主な成長要因です。また、ガラス瓶と比較して軽量で破損しにくいというプラスチックの特性は、輸送コストの削減や安全性の向上に寄与し、ガラスからプラスチックへのシフトを加速させています。しかし、医薬品容器であるため、医薬品医療機器等法(薬機法)やGMP(Good Manufacturing Practice)といった国内外の厳格な品質・安全性基準が適用されます。内容物との相互作用(溶出、吸着)や安定性、微生物汚染などに関する厳しい試験が義務付けられており、これらの規制をクリアすることが市場参入の前提となります。一方で、プラスチック廃棄物問題や環境負荷への懸念は、市場が直面する大きな課題となっています。

将来に向けて、医薬品プラスチックボトルはさらなる進化が期待されています。最も重要なテーマの一つは、環境対応です。リサイクル可能な素材の採用、バイオプラスチックや生分解性プラスチックの開発・導入、軽量化や薄肉化によるプラスチック使用量の削減、そして使用済みボトルの回収・リサイクルシステムの構築など、サーキュラーエコノミーへの貢献が強く求められています。高機能化も進み、より高いバリア性、低溶出性、耐薬品性を持つ新素材の開発や、多層ボトル技術のさらなる進化が期待されます。また、IoT技術を活用したスマートパッケージングの導入により、服薬管理の支援、温度・湿度などの環境モニタリング、偽造防止といった付加価値の提供が可能になるでしょう。個別化医療の進展に伴い、少量多品種生産に対応できる柔軟な製造システムも重要になります。安全性と利便性の向上も引き続き追求され、ユニバーサルデザインの普及や、誤投薬防止のための識別性向上、BFS技術の適用拡大などが進むと考えられます。製造プロセスの自動化やAIを活用した品質管理、サプライチェーン全体のトレーサビリティ強化といったデジタル化も、医薬品プラスチックボトルの未来を形作る重要な要素となるでしょう。