医療機器コネクティビティ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

医療機器接続市場レポートは、コンポーネント(接続ソリューション [デバイスインターフェースモジュールなど] および接続サービス [実装・統合など])、テクノロジー(有線など)、アプリケーション(継続的な患者モニタリングなど)、エンドユーザー(病院・診療所など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療機器接続市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概要と予測

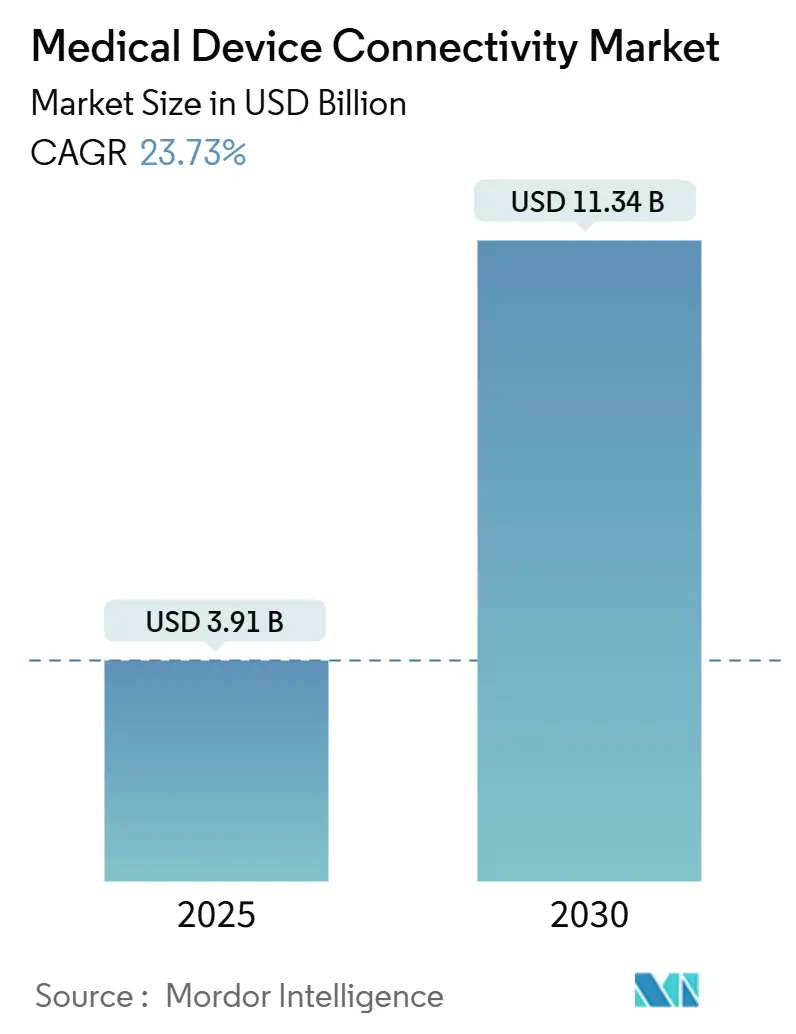

世界の医療機器接続市場は、2025年には39.1億米ドルに達し、2030年までに113.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は23.73%と非常に高い伸びを示す見込みです。この成長は、医療分野の急速なデジタル化、臨床医の業務負担の増加、そして価値ベースの償還モデルへの移行が主な要因となっています。医療提供者は、情報遮断によるペナルティを回避し、文書作成時間を短縮するために、独自のプロトコルからオープンスタンダードへの移行を進めています。専門医不足の深刻化はTele-ICUプログラムの拡大を促し、急性期、外来、在宅医療における継続的なモニタリングは再入院率の低下とケア連携の改善に貢献しています。また、規制当局によるサイバーセキュリティ監視の強化や、6G研究による超高信頼性・低遅延ワイヤレス接続の可能性が、安全な接続アーキテクチャへの投資を加速させています。

地域別では、北米が2024年に最大の市場シェア(38.58%)を占めていますが、アジア太平洋地域が2025年から2030年にかけて最も速い成長率(26.73% CAGR)で拡大すると予測されています。市場の集中度は中程度です。

# 2. 主要なレポートのポイント

* コンポーネント別: 2024年には接続ソリューションが市場シェアの63.67%を占め、2030年までには接続サービスが26.12%のCAGRで成長すると予測されています。

* テクノロジー別: 2024年には有線インターフェースが市場規模の57.92%を占めましたが、無線技術は2030年までに年間25.86%で成長すると予想されています。

* アプリケーション別: 2024年には継続的患者モニタリングが市場規模の46.41%を占め、Tele-ICUおよびTele-Strokeアプリケーションは27.45%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院および診療所が市場シェアの67.39%を占めましたが、在宅医療は28.09%のCAGRで成長する見込みです。

* 地域別: 2024年には北米が収益の38.58%を占め、アジア太平洋地域は2025年から2030年にかけて26.73%のCAGRで拡大すると予測されています。

# 3. 市場動向と洞察

3.1. 推進要因(Drivers)

* EMR相互運用性義務とデジタルヘルス政策: 21世紀Cures Actによって義務付けられた標準化されたAPIは、独自のプロトコルからFHIRベースのデータ交換への移行を促しています。これにより、医療システムは文書作成時間を13%削減し、ケア連携を改善しています。デバイスメーカーは、高コストな改修サイクルを避け、FDA承認プロセスを加速させるために、新製品に相互運用性を組み込むようになっています。

* 成果ベースの償還とリアルタイムデータへの要求: CMSの代替支払いモデルは、収益を臨床成果と結びつけており、病院は患者の悪化を早期に検出するための継続的モニタリングとエッジ分析を導入するようになっています。接続されたRPMプラットフォームを使用する医療システムは、心不全による再入院率を24%削減したと報告しており、特に集中治療室、脳卒中病棟、腫瘍治療センターでその効果が顕著です。

* 遠隔および在宅での慢性期ケアモニタリングの拡大: ウェアラブルデバイスや埋め込み型デバイスの普及により、患者は自宅で継続的にモニタリングされ、医療提供者はリアルタイムデータに基づいて介入できるようになっています。

* IoTサイバーセキュリティフレームワークの収束: FDAの2024年サイバーセキュリティガイダンスは、医療機器をNISTフレームワークに合わせることで、暗号化、認証、パッチ管理の慣行を調和させ、統合の複雑さを軽減しています。これにより、セキュリティ関連のインシデントが37%減少し、新しい無線モニターの導入が42%加速しています。

* クラウドネイティブ分析による予測的臨床洞察: 接続ゲートウェイに分析機能を組み込むことで、生の波形データがベッドサイドで予測スコアに変換されます。集中治療室では、クラウド推論エンジンを使用して敗血症や呼吸器不全の初期兆候を捉え、臨床医に4時間の介入機会を与えています。これにより、以前はアーカイブされていたデバイスデータの97%が活用され、早期警告システムや集団レベルのベンチマークに貢献しています。

3.2. 抑制要因(Restraints)

* データ標準のない多様なレガシーデバイス群: 病院では、パッチ適用不可能なオペレーティングシステムを持つ8年以上前の輸液ポンプ、人工呼吸器、モニターなどが稼働していることが多く、インターフェースエンジンがベンダー固有のプロトコルを翻訳する必要があるため、プロジェクト期間が長くなり、継続的なメンテナンスが求められます。

* 高額な初期統合およびインターフェースエンジンコスト: 包括的な接続導入には、ハードウェアルーター、ケーブル配線、ミドルウェアライセンス、数ヶ月にわたるワークフローマッピングが必要であり、地方の病院では資本予算が厳しく、生物医学ITスタッフも限られているため、マネージドサービスベンダーへの依存度が高まります。このコスト負担が、臨床的メリットが証明されているにもかかわらず、導入を遅らせています。

* 持続的なサイバーセキュリティと患者プライバシーの脆弱性: 医療機器接続は、患者データの機密性とセキュリティに関する懸念を常に伴います。データ漏洩やサイバー攻撃のリスクは、市場の成長を抑制する要因となります。

* 限られたワークフロー連携による臨床医の抵抗: 新しい接続システムが既存の臨床ワークフローと十分に連携しない場合、臨床医からの抵抗が生じ、導入が妨げられる可能性があります。

# 4. セグメント分析

4.1. コンポーネント別

* 接続ソリューション: 2024年の収益の63.67%を占め、異種デバイスデータの正規化と相互運用性ルールの適用における基盤となっています。これらのプラットフォームは、HL7v2、FHIR、および独自のストリームをEHR対応のペイロードに変換し、臨床意思決定支援エンジンに供給します。ベンダーニュートラルなゲートウェイやエンタープライズスイートが提供されており、高負荷病棟でのダウンタイムをほぼゼロに保つために冗長サーバークラスターが導入されています。

* 接続サービス: 2030年までに年間26.12%で成長すると予測されており、病院が実装、メンテナンス、サイバーセキュリティパッチ適用を外部委託する傾向が強まっています。マネージドサービス契約は、稼働時間を保証し、人員不足から医療提供者を保護し、コンプライアンス文書を最新の状態に保ちます。中小規模の施設では、設備投資を予測可能な運用コストに変換するサブスクリプションモデルが選択されています。

4.2. テクノロジー別

* 有線接続: 2024年の売上高の57.92%を占め、クリティカルケアや手術室におけるシールド付きイーサネットバックボーンがその基盤となっています。リアルタイムの波形忠実度と既知の遅延プロファイルにより、高帯域幅の生命維持装置には有線ネットワークが不可欠です。PoE(Power-over-Ethernet)をサポートするコアスイッチへのアップグレードは、追加のコンセントなしで将来のデバイスクラスを可能にし、有線インフラの関連性を高めています。

* 無線技術: 5Gアップグレードと将来の6G研究に支えられ、25.86%のCAGRで成長すると予想されています。一般病棟では、テレメトリーベルト、ウェアラブルECGパッチ、姿勢や転倒データを送信するスマートベッドをサポートするためにアクセスポイント密度が増加しています。Wi-Fi 6Eの導入は、レガシー干渉のない新しいスペクトルを切り開き、プライベート5Gスライスは、モバイルCTスキャナーや迅速対応カートに確定的サービス品質を提供します。

4.3. アプリケーション別

* 継続的患者モニタリング: 2024年の収益の46.41%を占め、悪化検出、敗血症予防、人工呼吸器離脱経路の中心となっています。中央コマンドセンターはベッドサイドからのフィードを集約し、少ないスタッフでより多くの患者を監督し、実行可能なアラームのみをエスカレートすることを可能にします。エッジコンピューティングモジュールは、病院内で波形データを前処理し、クラウドへのデータ流出を最小限に抑え、データレジデンシー規制を満たします。

* Tele-ICU & Tele-Stroke: 27.45%のCAGRで成長すると予測されており、ハブ&スポーク型の集中治療モデルが広く採用されています。地方の施設は、高精細カメラと共有分析ワークステーションを活用して、24時間体制で集中治療医にアクセスできます。脳卒中神経科医は、治療時間内に遠隔で血栓除去の適格性を確認し、障害率を低減しています。

4.4. エンドユーザー別

* 病院および診療所: 2024年の売上高の67.39%を占め、規制要件、多様なデバイス群、複雑なインターフェースを維持できる院内の生物医学情報チームに支えられています。これらの機関は、ポンプ、人工呼吸器、血行動態モニターをEHRフローに統合し、品質ダッシュボードや敗血症バンドルに供給しています。文書の正確性は診断群分類(DRG)償還に直接結びついており、医療機器接続市場への安定した投資を保証しています。

* 在宅医療: 28.09%のCAGRで成長する見込みであり、遠隔患者モニタリングの請求コードの拡大と、高齢化社会における在宅ケアへの消費者の嗜好に支えられています。血圧計やスパイロメーターに組み込まれたセルラーゲートウェイは、不安定なブロードバンドを克服し、臨床医のレビューのためにデータを自動的に同期します。この変化は需要を分散させ、ベンダーに自己設置キットや直感的なモバイルアプリのサポートを要求しています。

# 5. 地域分析

* 北米: 2024年の収益の38.58%を占め、成熟したEHR普及率、厳格な相互運用性規制、エッジ分析の早期導入が特徴です。情報遮断に対するCMSのペナルティや新しいAPI義務により、プロバイダーはベッドサイドデバイスと支払いポータルをシームレスに接続する標準ベースのゲートウェイを導入せざるを得ません。学術医療センターは、継続的モニタリングと予測スコアリングを融合させたAI拡張監視を試験的に導入し、高スループット接続ハブの調達を加速させています。

* アジア太平洋: 2025年から2030年にかけて年間26.73%で拡大すると予測されており、世界で最も速い成長地域です。中国はプライベート5G、ロボット工学、クラウドPACS統合を特徴とするスマート病院の青写真を拡大しており、インドの生産連動型インセンティブ制度は、オープンスタンダードインターフェースを最初から組み込む国産デバイスメーカーを育成しています。日本は、暗号化されたVPNを介した都道府県を越えたコンサルテーションを償還する政府の刺激策を活用し、遠隔脳卒中ネットワークで地方の診療所をアップグレードしています。

* ヨーロッパ: 21.54%のCAGRで成長すると予測されており、医療機器規制(MDR)と一般データ保護規則(GDPR)によって相互運用性とサイバーセキュリティの基準が共同で引き上げられています。ドイツは病院未来法の下で病院のデジタル成熟度アップグレードを補助し、HL7-FHIRゲートウェイの調達を加速させています。北欧諸国は臨床用途向けの6G研究テストベッドを開拓し、EU全体のイニシアチブは欧州健康データスペースを介した国境を越えたデータ交換を奨励しています。

# 6. 競争環境

医療機器接続市場は中程度の集中度を示しており、多国籍デバイスメーカー、IT大手、ニッチなインテグレーターが統一されたデータプラットフォームを中心に製品を提供しています。PhilipsはCapsuleの買収を通じて、ベッドサイドハブと早期患者悪化を警告するクラウド分析をバンドルしています。GE HealthCareはVitalsIQアルゴリズムをモニターに直接統合し、検出から介入までの時間を短縮しています。Siemens HealthineersはVivolightと提携し、標準接続プロトコルを介してDICOMおよびOCTデータを血管ガイダンススイートにネイティブにストリーミングする多機能血管造影プラットフォームを発売しており、スタンドアロンのコネクタからワークフロー中心のエコシステムへの移行を象徴しています。

クラウドネイティブな挑戦者は、弾力的にスケーリングし、アップデートの展開を簡素化するマイクロサービスアーキテクチャを活用しています。彼らのサブスクリプション価格は永続ライセンスよりも低く、地域病院や外来ネットワークに魅力的です。スタートアップ企業は、波形を分類したり、褥瘡リスクを予測したりする機械学習モデルを組み込み、接続をAIイネーブルメント層として位置付けています。セキュリティの差別化も激化しており、ベンダーはFIPS検証済み暗号化モジュール、継続的な脆弱性スキャン、ソフトウェア部品表(SBOM)の開示を宣伝し、FDAの市販前期待に応えています。

共同開発および再販契約は競争の境界を曖昧にしています。デバイスメーカーは統合エンジンをホワイトラベル化して市場投入までの時間を短縮し、接続スペシャリストは何百ものデバイスプロファイル向けにライブラリを事前認証することで、プロバイダーの統合コストを削減しています。デバイスデータ、臨床コンテキスト、予測分析を融合するエンドツーエンドソリューションにプラットフォームが収束するにつれて、戦略的活動は継続すると予想されます。

# 7. 主要プレイヤー

* Cisco Systems Inc.

* GE HealthCare Technologies Inc.

* Koninklijke Philips N.V.

* Oracle Corporation

* Siemens Healthineers AG

# 8. 最近の業界動向

* 2025年5月: AVer Information Inc.は、MD720UIS、MD120UI、MD330U/UIカメラとViewCareソフトウェアを発表し、AI駆動の転倒検出とマルチデバイスオーケストレーションを病院および在宅モニタリングワークフローにもたらしました。

* 2025年1月: FDAは、Contec CMS8000およびEpsimed MN-120患者モニターのサイバーセキュリティ脆弱性について警告し、パッチが適用されるまでリモート機能を切断するよう助言しました。

* 2024年11月: Siemens HealthineersとVivolightは、標準接続プロトコルを介して統合された血管画像を提供するDSA-OCTハイブリッドプラットフォームであるARTIS icono floorを発売しました。

* 2024年7月: Medprime Technologiesは、AI対応デジタル顕微鏡Micalysをリリースしました。これは、100倍の倍率でスライドレベルのスキャンを提供し、遠隔病理診断のためのネットワーク共有機能を備えています。

医療機器接続市場レポートの概要

本レポートは、医療機器接続市場に関する詳細な分析を提供しています。この市場は、規制対象のベッドサイドまたは外来医療機器と病院情報システムまたはクラウド情報システムとの間で臨床データを自動的に転送するためのハードウェア、ソフトウェア、および関連サービスで構成されます。具体的には、インターフェースエンジン、ゲートウェイ、デバイス側モジュール、テレメトリーハブ、およびそれらの相互運用性を維持するための導入サポートが含まれます。これは一般的な病院IT予算とは異なる、独立した支出領域として定義されています。なお、規制対象外の消費者向けウェアラブルデバイス、スタンドアロンの電子カルテプラットフォーム、および病院情報システム層のみで動作するデータ統合ツールは本調査の範囲から除外されています。

市場の推進要因と抑制要因

市場の成長を促進する主な要因としては、EMR(電子医療記録)の相互運用性に関する義務化とデジタルヘルス政策の推進が挙げられます。また、リアルタイムデータを要求する成果ベースの償還制度の導入、遠隔および在宅での慢性疾患モニタリングの拡大、IoTサイバーセキュリティフレームワークの収束、多機能ウェアラブルおよび埋め込み型デバイスの普及、そして予測的な臨床的洞察を可能にするクラウドネイティブ分析の進化があります。

一方で、市場の成長を抑制する要因も存在します。データ標準を持たない多様なレガシーデバイス群の存在、統合およびインターフェースエンジンの導入にかかる高額な初期費用、サイバーセキュリティと患者プライバシーに関する継続的な脆弱性、そしてワークフローの整合性の不足による臨床医の抵抗などが挙げられます。

市場のセグメンテーション

市場は、以下の主要なセグメントにわたって詳細に分析されています。

* コンポーネント別: 接続ソリューション(インターフェースエンジン、統合プラットフォーム、接続ハブ、ゲートウェイ、デバイスインターフェースモジュール)と接続サービス(導入・統合、サポート・メンテナンス、コンサルティング・トレーニング)。

* テクノロジー別: 有線、無線、ハイブリッド。

* アプリケーション別: 持続的患者モニタリング、Tele-ICUおよびTele-Stroke、画像診断およびPACS接続、薬剤投与およびスマートIVポンプ、麻酔および人工呼吸器、その他のアプリケーション。

* エンドユーザー別: 病院・クリニック、外来手術・専門センター、在宅医療施設、その他のエンドユーザー。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国および地域。

調査方法論と信頼性

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。一次調査では、北米、ヨーロッパ、アジアの生体医工学エンジニア、臨床情報学者、調達責任者へのインタビューを実施し、デバイスのインターフェース密度、更新サイクル、サービスアタッチ率などの情報を収集しました。二次調査では、FDAのUDIカタログ、米国保健福祉省国家医療情報技術調整官室(ONC Health IT)、Eurostatの医療技術ファイル、UN Comtradeの税関コードなどの一次情報源から出荷および導入ベースの指標を収集し、年次報告書やAAMIの接続性に関するブリーフで補強しています。

市場規模の算出と予測は、デバイスの在庫、交換サイクル、接続アタッチ率を基にしたトップダウンアプローチと、人工呼吸器、輸液ポンプ、モニターサプライヤーのボトムアップ集計を組み合わせることで行われています。ICU病床数、遠隔モニタリングの償還コード、病院のWi-Fiカバレッジ、サイバーセキュリティ義務、平均インターフェースライセンス料などの主要変数を考慮した多変量回帰分析により、2030年までのシナリオ分析が実施されています。

Mordor Intelligenceのベースラインは、調査範囲の正確性、アタッチ率の証拠、および年次更新を組み合わせることで、意思決定者が明確な変数と再現可能な手順に遡って検証できる、バランスの取れた透明性の高い基盤を提供しています。他社の推定値との比較では、消費者向けウェアラブルの含否、単一のASPの使用、予算制約を考慮しない無線普及率の仮定などが、Mordor Intelligenceの調査との主な相違点として挙げられます。

レポートが回答する主要な質問

本レポートは、医療機器接続市場における以下の重要な疑問に答えています。

* 病院がレガシー接続プラットフォームをアップグレードする主要な動機は、相互運用性義務への準拠です。

* サイバーセキュリティは、ゼロトラスト認証とリアルタイムの脆弱性監視を組み込んだプラットフォームを優先することで、ベンダー選定に影響を与えています。

* Wi-Fi 6Eとプライベート5Gネットワークが臨床現場でのモビリティと部屋の再構成を容易にするため、無線接続オプションが勢いを増しています。

* エッジおよびクラウド分析は、生のデバイスデータを予測アラートに変換し、ケアチームが早期に介入することを可能にすることで、デバイス接続の価値提案を変えています。

* マネージドサービスは、導入とメンテナンスのアウトソーシングを通じて、社内IT人材が不足している施設が稼働時間を維持し、規制要件を満たすのに役立ち、接続導入を加速させます。

* ウェアラブルからの継続的なデータストリームに関連する課題には、スケーラブルな帯域幅管理とコンテキストに応じたデータタグ付けが必要であり、これにより臨床医はアラート疲労を起こすことなく、実用的な洞察を受け取ることができます。

競争環境と将来展望

レポートでは、市場集中度、競合ベンチマーク、市場シェア分析に加え、Ascom Holding AG、Baxter International Inc.、Cisco Systems Inc.、GE HealthCare Technologies Inc.、Koninklijke Philips N.V.、Medtronic plc、Siemens Healthineers AG、Oracle Corporationなど、主要20社の企業プロファイルが提供されています。また、市場の機会と将来の展望についても、未開拓領域と満たされていないニーズの評価を通じて分析されています。

以上これらの分析に基づき、特に遠隔患者モニタリング、予防医療、そしてAIを活用したデータ解析の分野で、大きな成長機会が見込まれます。ウェアラブルデバイスから得られる継続的なデータストリームは、個別化された医療と早期介入を可能にし、患者のアウトカムを向上させる潜在力を秘めています。しかし、この膨大なデータを効果的に管理し、臨床医がアラート疲労を起こすことなく実用的な洞察を得るためには、高度なデータ処理とコンテキストに応じたタグ付け技術のさらなる進化が不可欠です。さらに、医療機関におけるIT人材不足は依然として課題であり、外部ベンダーとの連携によるサービス導入とメンテナンスのアウトソーシングは、今後も重要な戦略的選択肢となるでしょう。規制要件の厳格化とサイバーセキュリティの脅威増大に対応するため、堅牢なデータ保護とプライバシー対策も、市場の成長を支える上で不可欠な要素となります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EMR相互運用性の義務化とデジタルヘルス政策

- 4.2.2 リアルタイムデータを要求する成果ベースの償還

- 4.2.3 遠隔および在宅での慢性疾患ケアモニタリングの拡大

- 4.2.4 IoTサイバーセキュリティフレームワークの収束

- 4.2.5 多機能ウェアラブルおよび埋め込み型デバイスの普及

- 4.2.6 予測的な臨床的洞察を可能にするクラウドネイティブ分析

-

4.3 市場の阻害要因

- 4.3.1 データ標準のない異種レガシーデバイス群

- 4.3.2 高額な初期統合およびインターフェースエンジン費用

- 4.3.3 継続的なサイバーセキュリティと患者プライバシーの脆弱性

- 4.3.4 ワークフローの整合性の低さが臨床医の抵抗を引き起こす

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 接続ソリューション

- 5.1.1.1 インターフェースエンジン&統合プラットフォーム

- 5.1.1.2 接続ハブ&ゲートウェイ

- 5.1.1.3 デバイスインターフェースモジュール

- 5.1.2 接続サービス

- 5.1.2.1 実装&統合

- 5.1.2.2 サポート&メンテナンス

- 5.1.2.3 コンサルティング&トレーニング

-

5.2 テクノロジー別

- 5.2.1 有線

- 5.2.2 無線

- 5.2.3 ハイブリッド

-

5.3 アプリケーション別

- 5.3.1 患者継続モニタリング

- 5.3.2 テレICU&テレストローク

- 5.3.3 画像診断&PACS接続

- 5.3.4 薬剤投与&スマートIVポンプ

- 5.3.5 麻酔&人工呼吸器

- 5.3.6 その他のアプリケーション

-

5.4 エンドユーザー別

- 5.4.1 病院&クリニック

- 5.4.2 外来手術&専門センター

- 5.4.3 在宅医療環境

- 5.4.4 その他のエンドユーザー

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Ascom Holding AG

- 6.4.2 Baxter International Inc

- 6.4.3 Cisco Systems Inc.

- 6.4.4 Digi International Inc.

- 6.4.5 Dragerwerk AG & Co. KGaA

- 6.4.6 GE HealthCare Technologies Inc.

- 6.4.7 Honeywell International Inc.

- 6.4.8 ICU Medical

- 6.4.9 Koninklijke Philips N.V.

- 6.4.10 Lantronix Inc.

- 6.4.11 Masimo Corporation

- 6.4.12 Medtronic plc

- 6.4.13 Mindray Medical International Limited

- 6.4.14 NantHealth, Inc.

- 6.4.15 Nihon Kohden Corporation

- 6.4.16 Oracle Corporation

- 6.4.17 S3 Connected Health

- 6.4.18 Siemens Healthineers AG

- 6.4.19 Spectrum Medical Ltd

- 6.4.20 Stryker Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

医療機器コネクティビティとは、病院や診療所で使用される様々な医療機器が、互いに、あるいは電子カルテシステム(EHR/EMR)、医用画像管理システム(PACS)といった医療情報システムと、安全かつ効率的にデータや情報を交換・共有する技術や概念を指します。この連携により、医療現場における情報のサイロ化を防ぎ、リアルタイムでのデータ活用を可能にすることで、医療の質の向上、業務効率化、患者安全の確保、そして医療従事者の負担軽減を目指します。

医療機器コネクティビティには、いくつかの種類が存在します。接続方式としては、安定性と高速性が特徴の有線接続(イーサネット、USB、RS-232Cなど)と、柔軟性と移動性に優れる無線接続(Wi-Fi、Bluetooth、Zigbee、5Gなど)があります。特に無線接続は、患者の移動や機器の配置変更が多い医療現場において、その利便性が高く評価されています。また、データ連携の方向性によっても分類でき、生体モニターや人工呼吸器からシステムへデータを送る「機器からシステムへの連携」、オーダー情報や設定値をシステムから機器へ送る「システムから機器への連携」、そして複数の機器が協調して動作する「機器間連携」があります。さらに、連携のレベルも様々で、単にデータを表示するだけのものから、データを記録・保存するもの、高度な解析を行い意思決定を支援するもの、さらには機器を遠隔で制御するものまで多岐にわたります。

この技術は、医療現場の様々な場面で活用されています。最も一般的な用途の一つは、集中治療室(ICU)や手術室、一般病棟における患者モニタリングです。生体モニターから得られる心拍数、血圧、酸素飽和度などのバイタルサインデータを自動的に電子カルテに記録することで、手入力によるミスを削減し、医療従事者がより患者ケアに集中できる環境を提供します。また、異常値が検知された際には、リアルタイムでアラートを発し、迅速な対応を促すことも可能です。遠隔医療や在宅医療においても、患者宅の血圧計や血糖値測定器、ウェアラブルデバイスなどから得られたデータを医療機関へ送信し、医師が遠隔で患者の状態を把握し、適切な指導や診断を行うために不可欠な技術となっています。手術室では、麻酔器、人工呼吸器、内視鏡、手術支援ロボットなど、複数の機器からのデータを一元的に管理・表示することで、手術の安全性と効率性を高めることに貢献しています。さらに、医療機器の稼働状況やメンテナンス履歴を自動で記録し、資産管理や保守計画の最適化にも役立てられています。

医療機器コネクティビティを支える関連技術は多岐にわたります。データ連携の標準化を担う通信プロトコルとしては、医療情報交換の国際標準であるHL7(Health Level Seven)や、医用画像データの標準であるDICOM(Digital Imaging and Communications in Medicine)が広く利用されています。近年では、より柔軟でWebベースの連携を可能にするFHIR(Fast Healthcare Interoperability Resources)の普及も進んでいます。また、医療機器をインターネットに接続し、データ収集や制御を行うIoT(Internet of Things)の医療分野への応用であるIoMT(Internet of Medical Things)も重要な要素です。収集された膨大な医療データを解析し、診断支援や治療計画の最適化、予後予測などに活用するためには、AI(人工知能)や機械学習の技術が不可欠です。データの保存、処理、分析にはクラウドコンピューティングが利用され、スケーラビリティとアクセス性を提供します。一方で、医療データは極めて機密性が高いため、サイバーセキュリティ技術(暗号化、認証、アクセス制御など)は、データの保護とシステムの安全性を確保する上で最も重要な要素の一つです。

医療機器コネクティビティの市場背景には、いくつかの重要な要因があります。まず、世界的な高齢化の進展により、医療需要が増大し、医療費の抑制が喫緊の課題となっています。コネクティビティによる業務効率化は、この課題解決に貢献すると期待されています。また、医療の質の向上と患者安全の確保は常に最優先事項であり、リアルタイムでのデータ活用やエラー削減は、その実現に不可欠です。電子カルテシステムの普及や、医療データの利活用に対する期待の高まりも、コネクティビティの推進を後押ししています。さらに、新型コロナウイルス感染症のパンデミックを経験し、遠隔医療や在宅医療の重要性が再認識されたことも、この分野の発展を加速させる要因となりました。各国政府や規制当局も、医療機器のサイバーセキュリティに関する規制を強化し、データ連携の標準化を推進するなど、安全で信頼性の高いコネクティビティ環境の整備を促しています。

将来の展望として、医療機器コネクティビティは、医療のあり方を大きく変革する可能性を秘めています。相互運用性のさらなる向上は、異なるメーカーの機器間やシステム間での「プラグ&プレイ」のようなシームレスな連携を実現し、医療現場の柔軟性を高めるでしょう。AIや機械学習との融合は、診断・治療支援の高度化だけでなく、予防医療や個別化医療の実現にも貢献します。例えば、患者の生体データや生活習慣データから疾患リスクを予測し、早期介入を促すといった応用が考えられます。IoMTの拡大は、ウェアラブルデバイスや埋め込み型デバイスとの連携を強化し、患者が自身の健康データをより積極的に管理し、医療に参加する「患者中心の医療」を推進するでしょう。一方で、サイバーセキュリティの脅威は常に進化するため、これに対応するための技術開発と対策の強化は継続的な課題となります。また、医療データのプライバシー保護や、データ連携における責任の所在といった法規制や倫理的課題への対応も、今後の重要な検討事項です。将来的には、国境を越えた医療データ共有の可能性も探られ、グローバルな医療連携の基盤となることも期待されています。